日本の決済代行事業者の市場規模は?

こんにちは。ようた@英語コーチ&フィンテック(Fintech)アドバイザー& FP (Financial Planner)です。公正取引員会から以下のようなレポートが公開されました。

このレポートは主にクレジットカード取引におけるインターチェンジ(イシュア手数料)開示の是非や必要性について議論されているのですが、その過程でいくつか興味深い数字も開示されていました。このブログでは、特にカードアクワイヤラ(特にカード発行していないカード会社によるアクワイヤリング)や決済代行事業者にとっての市場規模の考え方についての個人的な考えをまとめておきたいと思います。

オンライン決済市場規模

国内のオンライン決済市場規模は2021年でおよそ23兆円と推測されています。コロナでオフラインからオンラインへもろもろのビジネスが移行しており、2020年、2021年とそれぞれ前年比18%増と成長してきました。2022年度は12%成長となる予測ですがそれでも高成長が見込まれる分野です。

この取扱高の中にはおよそ10%前後、カード決済以外の決済手段が含まれていると予想できます。以下の記事で記載した、携帯(キャリア)決済、コンビニ払い、代引き、BNPL(後払い)、銀行振込などです。

PayPayなどQRコード決済など多くのカード決済以外の決済手段が生まれてきていますが、引き続き、オンライン決済のメインの決済手段はクレジットカード(一般的にVisaカードとかJCBカードと言われているもので、おそらくプリペイドカードやデビットカードを含むと思われます)ということができます。

まとめると、2021年度のオンライン決済市場(23兆円)のうち、カード決済に関する市場規模はおよそ20兆円ということができるかと思います。

オフライン(対面決済)も入れたカード市場規模

なお、オンライン決済だけではなく、オフライン市場(業界では対面決済といいます)もいれたカード決済全体の2021年の市場規模は81兆円と見られています。2020年の前年比の落ち込みはコロナでの対面市場における決済額の落ち込みを表していると考えられます。

81兆円のうちの20兆円がオンライン決済ですので、カード決済のオンライン比率は25%程度といったところでしょうか。

ちなみに、経済産業省が発表している国内のキャッシュレス比率においても、カード決済が90%強となっているように見えます。

ちょっと分かりづらいかもしれないのでちょっと全体感をまとめます。(2020年の数値で合わせます)

民間最終消費支出(282兆円/2020年)(内閣府 国民経済計算 年次推計)

うちキャッシュレス決済(85兆円)

うちクレジットカード決済(74兆円 / 2021年は81兆円)

うちオンライン(非対面)クレカ決済(17.5兆円 / 2021年は20兆円)

決済代行事業者の取扱高

国内最大手の決済代行事業者としては、GMOペイメントゲートウェイが挙げられます。直近の決算発表資料をみると、年間の決済処理金額は約8.7兆円とのことです。

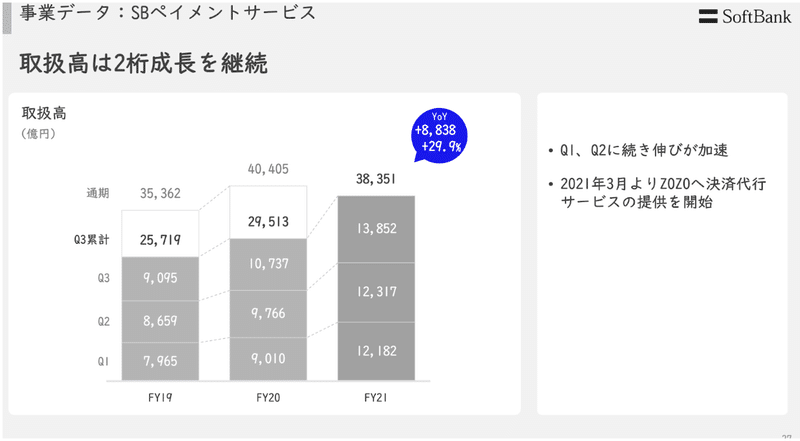

GMOペイメントゲートウェイにつづく大手決済代行会社はSBペイメントサービスだと思われます。以下の資料を見ると2021年度で4.3兆円ほどの取扱高になることが推測できます。

上位2社の取扱高を足すと8.7兆円+4.3兆円ですのでおよそ13兆円であることがわかります。この数値にはクレジットカード決済以外が10%程度(もしかするともう少し多いかもしれません)含まれているのでこれを差し引くと11兆円から12兆円がクレジットカード決済と推測できます。2021年のクレジットカードのオンライン決済比率は20兆円でしたので上位2社でシェアの半分以上を持っている寡占市場ということができると思います。

決済代行事業とアクワイヤラとの関係

GMOペイメントゲートウェイやSBペイメントサービスといった決済代行事業者はクレカを含む各種決済方法を主にオンラインでの加盟店に対して提供しています。この視点では彼らはアクワイヤリング事業(加盟店獲得事業)をおこなっているということができます。(GMOは一部対面決済もサポートしているようです)従って、彼らのTAM(Total Addressable Market) はクレカに関しては上述の20兆円と考えることができるように見えます。

なぜ決済代行事業者が存在するのか?

そもそもクレジットカードのアクワイヤラはVisaやMastercardといったブランドから加盟店獲得に関するライセンスを受けて事業をしています。それではなぜ決済代行事業者が存在するのでしょうか?いろいろな要因はあるかと思いますが大別すると以下のような理由かと思います。

オンライン加盟店のシステム接続のためのAPIを用意している(大手アクワイヤラは原則CAFISやJCNといった国内のSwitch経由でないとメッセージを受け取れません)

個別のオンライン加盟店がCAFISやJCNといったシステムに接続するのは現実的ではない

アクワイヤラが個別のオンライン加盟店に営業するキャパがない

この文脈では、システム面も含めて、決済代行事業者はオンライン決済取引におけるアクワイヤラの代理店的な位置付けなのです。(一般的には包括代理加盟店契約といった契約をアクワイヤラと決済代行事業者は締結していてます)

カード発行していないアクワイヤラが単独でアクセスできる市場規模は半分?

しかしここで注意しないといけない数値が今回の公正取引委員会の資料に記載されていたのです。それは、オンアス取引とオフアス取引に関する数値です。

オンアス取引というのはアクワイヤラとイシュアが同じ取引のことをいいます。例えば、楽天カード(会社)がアクワイヤラになっている加盟店で、楽天カード(カード自体)が使われる取引ようなことをオンアス取引、同じ加盟店でイオンカードが使われる取引をオフアス取引と言います。言い換えると、オンアス取引はカードを発行している事業者にしかできないことになります。

一般的に、決済代行事業者は、カード決済のアクセプタンスを加盟店に提供しているのですが、複数のアクワイヤラとの契約を持っています。そして必要に応じてオンアス取引で流す(Processing契約とか業務代行契約といいます)、オフアスで流す(ここが包括代理加盟店契約部分)という使い分けをしています。

一方でアクワイヤラ同士は競争をしていますので、一つの加盟店については自分の発行カード分の取引をオンアスとして処理するということしかできません。言い換えると、カード発行をしていないアクワイヤラはオフアス取引部分(20兆円の45%で9.5兆円)しかアクセスできないということになります。

市場規模まとめ

決済代行事業者は20兆円市場全てにアクセス可能。ただし、主要なカード発行会社とのアクワイヤリグ契約、接続が必要。これらの接続がない決済代行事業者はオフアス市場の9.5兆円がTAM。

アクワイヤラはオフアス市場の9.5兆円+自分カード発行シェア分の市場にアクセス可能。例えば、国内の自社カードシェアが20%であれば、9.5兆円+2.1兆円(10.5兆円*20%)がTAM。カード発行シェアが0%であれば、オフアス市場の9.5兆円のみになる。

オンアスで加盟店手数料が安くなる?

今回のレポートでもう一つ、「おっ」と思ったのは以下のポイントです。

この回答は、アクワイヤラに「オフアス分とオンアス分(両方の取引があるアクワイヤリング)で料率を変えていますか?」と質問に対する回答だと思っています。イシュアは何もしなくても加盟店手数料のうちインターチェンジと呼ばれる手数料をもらえます。したがって、「加盟店手数料をオンアス取引においてオフアス取引(のインターチェンジ)より低く設定」するインセンティブは(オンアス取引時の)アクワイヤラにはほぼないと想像できるのです。19.2%の取引において低く設定しているというのはアクワイヤラ手数料はいらないということなのか、イシュア手数料まで削っていますということなのかはとても興味があります。

例えば、インターチェンジが2.5%の加盟店において、以下のどちらのケースなのかはとても興味深いです。

ケース1:

オフアス取引手数料 2.8%(0.3%部分がアクワイヤラ手数料)

オンアス取引手数料 2.5%(アクワイヤラ手数料ゼロ)

ケース2:

オフアス取引手数料 2.8%(0.3%部分がアクワイヤラ手数料)

オンアス取引手数料 2.4%(イシュア取分はオフアスで他社アクワイヤリングで流された場合と比べて0.1%マイナス)

まとめ

上記以外にも今回の資料には、加重平均加盟店手数料は1.66%との記載があったりと勉強になることが非常に多かったです。ちなみに大手イシュアはこの1.66%の中から、カード発行費用、与信(貸倒)、不正対策費用、ポイント還元費用などを負担しないといけないわけですから、規模の経済の中で成り立つ薄利多売ビジネスモデルということができます。また、1.66%は実質加盟店の負担になっており、ここが下がることになると、ポイント還元のあり方そのものなどの見直しが必要になってくるかと思います。

よろしければお気持ちだけでもサポートいただけると記事作成の励みになります。 You can support me and my articles by tipping from here. I really appreciate your support.