改定後も高い大手行振込手数料

おはよう人類。

以前こういう記事を書いた。

10月1日からの全銀手数料が値下げされる。従来、振込を行うと振込を依頼した銀行(仕向銀行)は、振込先の銀行(非仕向銀行)に対し、3万円以下の場合117円、3万円以上の場合162円の手数料を支払っていたのだが、これが10月1日以降は、振込金額に関わらず一律62円に改定される。

地銀や一部のネット銀行など、まだ改定後に反映される新料金が出そろっていないのだが、メガバンク+に関しては料金が出そろっているので、分析してみたい。

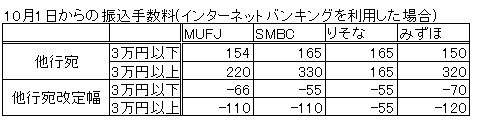

個人向けIBは55円から110円台の一律の値下げ

改定後の料金では、各社ともインターネットバンキングを使った振込は、同行内手数料が無料化された。なので他行宛手数料のみを記載した。

3万円以下の最安値はみずほで、3万円以下の手数料は150円となる。全銀手数料値下げ幅(3万円以下-55円)を超える改定だが、他行宛でも-120円と思い切った値下げ幅になっている。ただ、3万円以上では元の手数料が高いので、SMBCに次ぐ320円という高い水準になっている。

3万円以上の最安値はりそな。りそなの場合、元々は他行宛の振込手数料は金額による手数料区分を設けていなかったので、改定前の段階でもすでに最安値だった。改定幅は-55円となる。

MUFJも値下げ幅を超える改定金額となっていて、全般的に見た目の安さが二インパクトがある。SMBCの場合は、全銀改定の10月1日以降の改定ではなく、2022年1月16日以降の適用で、11月1日からはいったん改定前の手数料は徴収されるが返金されるという変則的な運用となる。おそらく、現在インターネットバンキングや勘定系回りのシステム変更を進めているが、全銀料金改定と被ってしまったのでこういう制約が出てしまったのだろう。

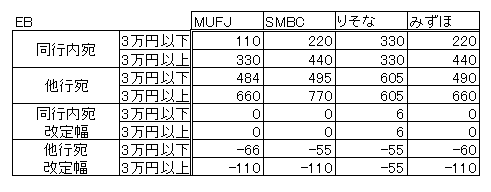

法人向けのEB手数料は値下げインパクトが小さい

続いて、法人向けのビジネスインターネットバンキング(EB)の手数料を比較してみる。EBは、個人向けと違って振込規模や機能によって複数のサービスが存在するため、上記の表は代表的なフル機能を搭載したサービスの手数料となる。

まず、同行宛の手数料については、りそな以外の各行とも改定はない。りそなに関しては、現行金額に関わらず現行324円の手数料が330円に改定となるため逆に6円の値上げになる。3万円以上の場合、MUFJと並んで最安値となるが、3万円以下の場合は最も高くなる。

他行宛では、3万円以下では55円から60円、3万円以上ではりそな以外は110円の一律の値下げになる。りそなは、金額に関わらず605円のため、3万円以上では最安値となるが3万円以下では最も高くなる。3万円以下の全銀手数料の値下げ幅は100円なので、実質的にりそなの取り分は大きくなる。

個別では、SMBCは割高に見えるのだが、SMBCは都度振込や明細照会など機能を絞ったWeb21ライトというコースがある。実は、このWeb21ライトというのは手数料が個人向けのSMBCダイレクトと同じ手数料(他行宛3万円以下165円、3万円以上330円)が適用されるためお得度が高い。

大手行では全銀手数料改定のインパクトはそこまで高くない

さて、軽く個人向け当法人向けの振込手数料改定を見てみたのだが、全銀の手数料値下げ幅(3万円以下-55円、3万円以上-100円)と比べて多少のブレはあるものの、大きくは外れない改定となった。このため、値下げのインパクトはそこまで大きくない感じがある。

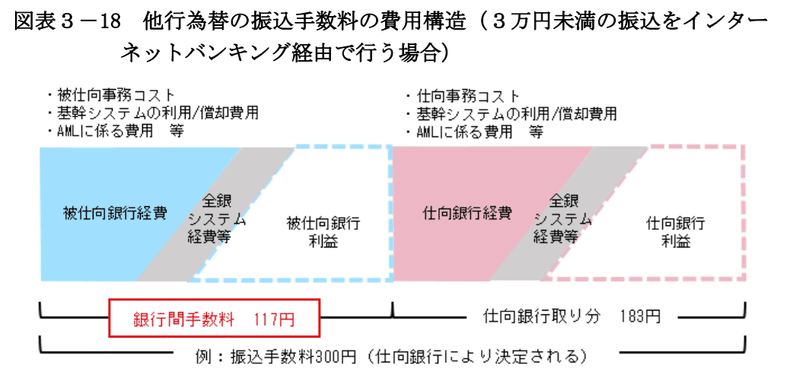

上記の表は、前回も引用した公正取引委員会のペーパーから引用したものだが、改定多少は非仕向銀行に支払う銀行間手数料になる。仕向銀行は、これに自行にかかる経費と利益を足して振込手数料としているわけだが、制度的手数料である全銀の手数料改定幅から大きくぶれない値下げ幅になっているということは、自行の取り分の手数料は削らなかったということを意味する。

ただ、これは銀行側の事情もあるだろう。全銀手数料が値下げされるということは、自行が非仕向側となったときの取り分が減ることを意味する。その分をカバーするためには、自行取り分はある程度確保したいという動きではあると思う。

一方で、行政側や顧客が望んだ大幅な改定にはつながらなかったという点では落胆の声が大きい。特に、法人向けの手数料改定幅が小さかった点は、高頻度少額の決済が多いテック系企業からは何のための改定だったのか、とあきらめに近い声もある(元々それほど期待してなかったという声も大きいが)。今回間に合わなかったので次回に譲ろうと思うが、ネット銀行系の法人向けEB手数料の改定がかなり大胆であるため、一定の顧客がそちらに流れるケースが考えられる。

この記事が気に入ったらサポートをしてみませんか?