全銀手数料値下げでキャッシュレス化は進むのか?

おはよう人類。

先日こういうニュースがあった。

全銀ネット、正式には「全国銀行資金決済ネットワーク」と呼ばれるシステムは、一言で言えば金融機関の間で振込などの資金決済電文を交換するシステムのことで、内国為替決済システムを構成するシステムのうちの一つだ。まぁ決済システムに興味がある方でないと何のこっちゃかわからん表現なので、内国為替決済システム全体から説明してみよう。

全銀ネットの仕組み

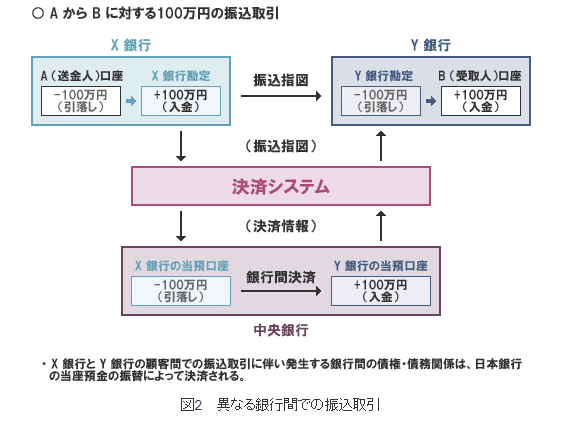

上の図は全銀ネットのサイトから拝借したものだが、X銀行に口座を持つAさんがY銀行のBさんの口座に100万円を送金したいとする。AさんがX銀行に振込依頼をすると、X銀行はAさんの口座から100万円が引き落としてX銀行の勘定に付け替えた上で、Y銀行にBさんの口座に100万円をふりこみますよ、という決済指示(振込指図)を行う。この振込指図の電文を交換するのが全銀ネットだ。

Y銀行は、この振込指図に基づき自行の勘定の中から100万円をBさんの口座に引き落とす。この状態では、X銀行はY銀行に対して100万円をまだ支払っていない状態になる。X銀行とY銀行の間の実際の資金のやり取りは、AさんとBさんの間の取引以外と合わせて合算したうえで、毎日決まった時間に差分を日銀の当座振替で清算する(こういった決済方式をネット決済とか差金決済と呼ぶ)。大口(1億円以上)の取引の場合には、全銀ネットでの電文のやり取りと日銀での当座振替がほぼ同時に行われる(こういった決済をRTGS決済と呼ぶ)

全銀ネットのような仕組みがないと、銀行は取引する銀行に対して直接ネットワークを引いたり電話や書類で決裁情報をやり取りする必要が出てくる。全銀ネットがあることで、参加する全国の金融機関(約1200機関、約3万支店)と平均700万トランザクション、12兆円ほどの資金を毎日取引することができる。

全銀ネットの手数料が高いわけ

このようにとても重要な金融インフラの一つである全銀ネットであるが、決済コストがとても高いという問題が長年指摘されてきた。全銀ネットの運用は、全国銀行協会の傘下組織である株式会社全国銀行資金決済ネットワークが運営している。しかし、全銀ネットの決済手数料の取り決めは、全銀ネットが一律に定めているわけではなく、全銀ネットに参加する金融機関同士が個々に契約を取り交わして決めている。

そう聞くと、「取引が多い金融機関同士は安く、逆の場合は高いケースもあるのかな?」と思うかもしれないが、実際にはどこの金融機関も「3万円以下117円、3万円以上162円」という手数料が一律に設定されてきた。ここに交渉して特別な料率を決めるというのが大変ということもあるし、一旦取り決めた手数料を大きく変えるということもなかった。

今回これが、全銀ネット手数料が2021年10月以降金額に関係なく1件あたり62円に引き下げられる。40年も改定してこなかったという硬直性もあるが、そもそも金融機関の間の私的な契約の上での料率なので、金融庁もこの問題に長年踏み込めていなかった。今回改定に結び付いた背景には、公正取引委員会の提言がある。

この報告書、論点がいろいろあって面白いので別の機会で紹介したいと思うが、キャッシュレス決済の普及上問題となる金融機関の手数料として、キャッシュレス業者から加盟店口座への振込手数料の問題が指摘されている。

加盟店は日々のキャッシュレス決済代金の入金は、よほど規模が大きくない限りは毎日行っていない。これは、決済業者が銀行に支払う銀行手数料が大きいためで、加盟店にも入金手数料の形で転嫁されている。多い場合でも毎週、隔週や月1回といった場合も多く(こういった場合は無償が多い)、加盟店にとって小規模になればなるほど入金手数料の高さと、資金繰りのやりにくさがキャッシュレス化を進める上での障壁となっていると指摘している。

キャッシュレス決済は、ノンバンク(銀行ではないキャッシュレス決済事業者)だけでなく、銀行PayやBankPay、J-Coinなど金融機関が自ら手掛けているケースもあるが、金融機関が自ら手掛ける場合には日次サイクルでの入金が多くなっていて、フェアな状況とは言えないのではないか、という勘繰りも出てくる。

法人向け決済手数料はとても高い

ではどれくらい決済手数料が高いのだろうか? 大手銀行5行と代表的なネット銀行5行の法人向けネットバンキング(EB)の自行向けと他行向けの振込手数料を表にしてみた。赤で塗ったのは業態で最高値、青で塗ったのが業態で最安値の手数料を意味している。

大手行では三井住友信託銀行(SMTB)が格段に安く、りそなが金額を問わず一律料金としているが、3メガは概ね3万円以下550円、3万円以上770円という水準になっている。ネット銀行の場合は、かなり安くて3万円以上でも300円以下が多い。

例えば、決済手数料が3.24%で日次で振り込む場合で770円の手数料がそのままかかっている場合で考えても、キャッシュレス決済が日商10万円を超えないと売上手数料比率が4%を下回らない。キャッシュレス浸透度が低い、小規模な加盟店ほどキャッシュレス導入に消極的になりがちなのは、こういった銀行決済手数料の高さも影響していると考えられる。

キャッシュレス業者の中には、小規模向けの店舗への振込手数料を無料にしているところもある。ただし、その分を決済手数料に上乗せしたうえで、振込サイクルは月3回または6回までにしているケースが多い。キャッシュレス決済事業者が、決済にかかる原価は手数料率で言えば1%台と考えられ、コンビニや大手スーパーなど大規模な加盟店が決済事業者に支払う最安値の手数料は1%台後半のケースが多い。一方で、小規模な加盟店の場合では3%を上回る水準なので、この中に銀行決済手数料が入っていると考えるのが妥当だ。

キャッシュレス決済業者の中には系列に銀行を持っている場合もあるが、系列銀行宛の場合は日次で手数料無料だが、他行あての場合には都度手数料を徴収するケースが多い。

全銀ネット手数料が安くなれば銀行決済手数料は安くなるか

先ほどの公取の報告からの引用だが、全銀ネット手数料(他行向け3万円以下)は117円になるが、実際にはメガバンクでは550円台、ネット銀行でも160円から170円くらいの手数料を銀行決済手数料として徴収している。振込先の銀行は、受け取った117円の手数料の中から、自行のシステム経費の他に全銀ネットに支払う手数料を支払って残りの額が利益となる。一方で振込を依頼する銀行が、300円の手数料を徴収しているとすると、117円を振り込み先の銀行に支払い、残りの額から自行のシステム経費、全銀ネットへの手数料を支払って残りを自行の利益とする。

銀行によって、自行の側でかかる経費は一定ではない。事務コストやITシステムだけでなく、小口決済の場合ネット決済となるので決済規模に応じて全銀に担保を差し入れる必要もある。ただそういったコストは、規模の大きい銀行の方が、決済件数でみても金額辺りで見ても経費水準は低くなると思われるし、そもそも40年以上前に決められた手数料は紙ベースでやり取りしていた時代のコストを前提に決められ、ずっと見直されてこなかったものだ。

仮に全銀ネット手数料が低くなって銀行の決済手数料が引き下げられれば、今よりもずっと利用しやすくなって、決済件数が増えるだろうし、決済件数の増加が銀行にとって新しい利益に結び付く可能性もある。また、銀行振替の増加によって、これまで窓口やATMを使った現金のやり取りが減り、経費の低減に結び付く可能性も大きい。

しかし、本当に全銀ネット手数料だけが銀行決済手数料の高止まりの原因なのだろうか? 上のグラフは、大手行の法人向けEBを使った他行振込手数料に占める全銀ネット手数料の比率を示したものだが、ネット銀行の場合は6割から7割が全銀ネット手数料であるのに対し、スケールメリットのきくはずの大手行の場合は2割台が多く、地銀よりも割高な例も散見される。

10月から全銀ネット手数料が一律62円に引き下げられたとしても、全銀ネット手数料以外の比率が高い銀行にとっては値下げする余地が小さい。逆に、3万円以下と3万円以上の全銀ネット手数料が同じになるので、料金体系を合わせるどさくさに紛れて、少額の決済金額の手数料が実質的に割高となる可能性も否定できない。

また、今回は公正取引委員会からの「提言」という強制力も何もない報告書を受けた外圧的な値下げなので、今後も継続したコスト低減が手数料率に反映されるとは考えにくい。

海外の例では、金融機関の手数料率のうち銀行側の内部コストを詳細に開示させている国もあるが、開示があるからといって即手数料率への反映や競争原理の導入に結び付いているかというと疑問だ。銀行間の競争を促すような規制の在り方が問われているのではないかと思う。

この記事が気に入ったらサポートをしてみませんか?