ブランドデビットについて改めて調べてみて見えてきたもの

おはよう人類。

ちょっとラディカルな考え方かもしれないが、ここ何年か、銀行のリテールサービスを、都市銀行や地方銀行といった伝統的な銀行と、ネット銀行などの新興勢力と分けて比較することに抵抗を覚えるようになった。

新興銀行といっても、その走りであるPayPay銀行(前身のJNB)の開業は2000年10月と、すでに20年経っている。その間に「新たな業態の銀行」として13行が誕生し、うち2行は破綻や合併で消滅している。その間にも、新興銀行は様々なサービスを充実させる一方で、伝統的な銀行もネット対応が充実してきた。

かつては、「ネット銀行では何ができないか」が分析の中心だったが、最近では「伝統的な銀行は何ができないのか」について考えることが多くなってきた。実店舗を持つ銀行でも、2000年代の終わり頃に実店舗で発生するトランザクションよりも、それ以外(ATMや自動引落、ネット取引など)が上回るようになり、すでにネット取引の方がそれ以外のトランザクションを上回るメガバンクも出てきた。取引件数でも、みずほ銀行(1割弱)を除いた大手銀行では2割から4割弱くらいがネット取引になってきている。もはや、主流の取引チャネルの一つと言っても過言ではないだろう。

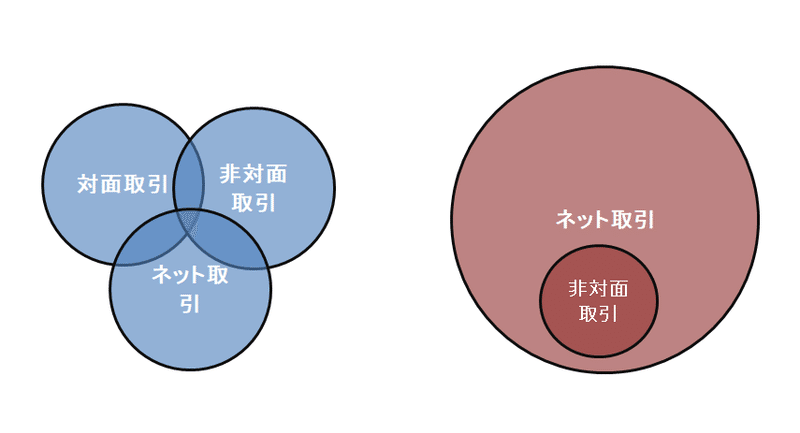

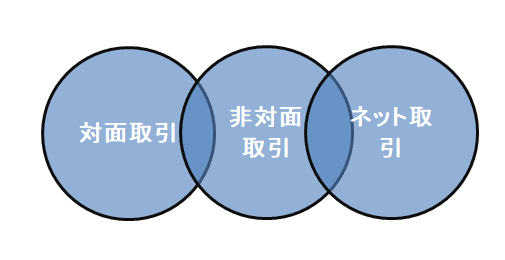

ネット取引が現在のようにメインストリームに躍り出る前から、銀行の取引チャネルは有店舗の窓口を利用したものから、ATMなどの非対面取引の比重が大きくなっていた。上の図は、青の円が伝統的な銀行での取引チャネルごとの顧客層の理想とするイメージなのだが、ネット取引を除く非対面取引と、窓口などを介した対面取引、そしてネット取引が、顧客としては別だとしても、円が近づいて融合していく(重なりあうところが増えていき、全体も拡大する)ことを目指していた。

これに対して、赤の円がネット銀行の理想的な取引チャネルで、非対面取引自体がネット取引の付随取引であって、中心はキャッシュレス・電子取引を主体とするネット取引を重視して、ニーズが小さかったりコストのかかる対面取引の必要なチャネルは最初から取り扱わない方向性がある。

しかし、現実の伝統的な銀行では、対面取引が主な顧客はネット取引にあまり関心がないし、ネット取引が主流な顧客は対面取引にはあまり重ならない。これは、取引チャネルごとにネットリテラシーが違うとか、年齢層に偏りがあるという話ではなく、ネットリテラシーが高い世代ででも、ネット取引はネット銀行で、伝統的な金融機関では対面取引や非対面取引しか行わない例も多い。実際に、ネット銀行でも主要な顧客層は30代から40代が中心で、資産額で見ると年齢層の高い世代の比率が高くなっている。

言い換えると、伝統的な金融機関は、コストのかかる対面取引や非対面取引で選択されていて、ネット取引にシフトしにくい傾向にあった。低コストで非金利収益が見込めるネット取引を取りこぼしていて、利鞘が急激に縮小する中、高コストな対面取引や装置産業的である非対面取引に設備投資や人員を割かねばならない状況にある。

ブランドデビットは分断化された顧客層を融合するツールになりえる

いつもながら前置きが長くなった。本稿の問題意識を整理すると、第一にネット取引はネット銀行などの新興勢力が占有するチャネルではなく、伝統的な銀行でも重要なチャネルになりつつある点。第二に、そういった状況変化はあるものの、伝統的な銀行では対面チャネルや非対面チャネルといったコストセンターである取引チャネルと、ネット取引の間で顧客や取引の流動が少なく、サービス統合に苦労しているという点である。

では、ますます先細っていくリテール分野の収益の減少に歯止めをかけるには、コストの転嫁(手数料の値上げ)やサービスの縮小といった方向性に進むしかないだろうか? よりラディカルに言えば、大手銀行もリテール分野から大胆な撤退を決断しても良い局面になりつつあると感じている。実際に、1990年代後半から、State SreetやBankers Trust、Bank of Newyorkといった米国の大手金融機関は、リテール部門を外部に売却してホールセール分野に特化している。地方銀行には難しいが、大手銀行でもそういった選択はあり得るのではないか。

一方で、規制緩和を背景にユニバーサルバンク(総合金融化)を進めるという方向性もある。米国を例にすると、大手証券会社のMerrill Lynchは金融緩和が進みつつあった1970年代後半に、証券口座で決済用の小切手を振り出すことができるCMAを開発して、顧客のすそ野を大きく広げることに成功した。これまで証券投資に関心が低かった一般大衆を、決済機能の提供を通じて身近なものとしたのだ。

邦銀では、顧客を新規に獲得することよりも、決済口座の提供を通じて様々な金融商品をクロスセリングする方向性が重視されてきた。しかし、銀行で考えると銀行が伝統的に扱ってきた商品以外では、競争力が低く販売側の専門性が低いため、どうしても専業やネット販売が有利になる。

キャッシュレス化が進めば進むほど、現金を媒介とした対面取引・非対面取引を強みとする伝統的な銀行は、ネット取引だけで比較されてしまうので相対的に不利になっていく。では、キャッシュレス化を進めれば少なくとも対等に持ち込めるかと言われると、それも難しい。キャッシュレス決済は、QRコード決済のようなノンバンクのFintechベンチャーが手掛ける囲い込み型のビジネスで、銀行が同じ土台で戦うと単に自社の顧客だけを対象にした閉じた小さな市場を奪い合う形にしかなっていない(実際にJ-CoinやBankPayなど銀行主導型のQR決済は大失敗している)。

決済プラットフォームは、セキュリティや紛争解決、利益分配など基本的な項目に公共的な側面が求められ、決済プラットフォームそのものを特定の金融機関が独占する形では広く広まらない。「秩序が保たれたオープン性」が重要で、QR決済のように顧客基盤を新たに創造できるような条件がないのだから、現状の顧客基盤をベースにキャッシュレス決済を「付け足」し、「すでに大きく広まっている決済プラットフォームを流用」する戦略に転換すべきだろう。

そういった意味で、銀行口座を決済口座として、すでにインフラが整備されているクレジットカード決済基盤を流用できるブランドデビットの推進は非常に理に適っていると思う。複雑で大規模な決済基盤をコストをかけて新たに構築しなおすよりも、すでにある基盤に獲得済みの顧客を誘導すれば、コストのかかる対面取引・非対面取引をキャッシュレスとネット取引に誘導し、クロスセリングの土台にすることが可能だ。

一般には何かと評判の悪い伝統的な銀行のブランドデビット

ただ、ブランドデビットはネット銀行が先行して導入していることもあり、伝統的な銀行のブランドデビットは後発にもかかわらずサービス性が良くないという一般の評価が根強い。すでに、伝統的な銀行はキャッシュカード一体型のクレジットカードを推進していた関係で、ブランドデビットは競合関係になってしまい、特に重視されている還元率では低い傾向にあることが主因だろう。

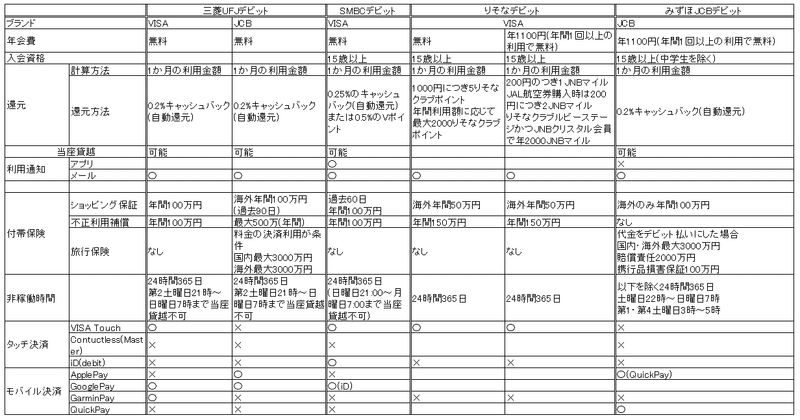

しかし、本当に伝統的な銀行のブランドデビットはサービス性が悪いのか?各銀行のブランドデビットを比較してみると、必ずしもそうとも言えないのではないかと思えてくる。

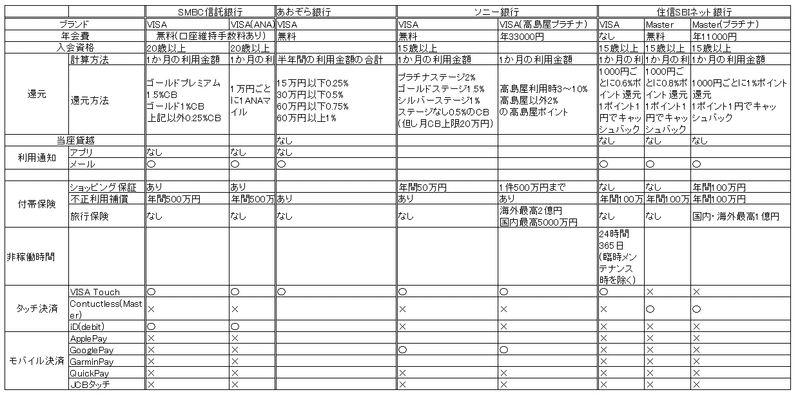

上記の表は、主要な大手銀行のブランドデビットサービスを比較可能な商品内容から比較してみたものだ。大手銀行では、キャッシュバックが主要な還元方法で、計算方法も1か月の利用金額から概ね0.2%を翌月入金するという形態が多い。後に掲載するが、ネット専業銀行などが還元率が0.5~1%台であることを考えると、QRコード決済やネット銀行のブランドデビットと比べるとお得度が低いという評価は間違ってはいないと思う。

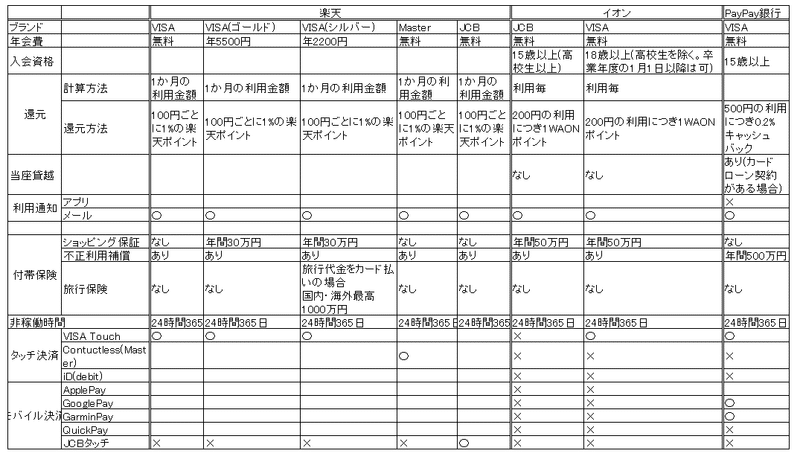

一方で、こちらは比較的顧客数が多い新興銀行のブランドデビットの商品性を比較したものである。特に楽天が一律1%の楽天ポイントで還元しているように、自社の決済サービスやショッピングモールとの連動制を考慮した設計になっている。ただし、よく見ると付帯保険などのサービス性では、大手行のJCBブランドで運用されているような、旅行保険やショッピングプロテクションなどの選択肢があまりない。唯一、楽天だけが年会費を折るVISAゴールドやVISAシルバーなどで提供しているだけで、クレジットカードとの競合性は避けているように見える。

さらに、マスリテールではなく顧客の預かり資産額を重視するプライオリティバンキングを重視する銀行のデビットに目を向けてみると、明確に自社の顧客取引ステージに連動してデビット還元率や提供サービスに差を付けていることがわかる。特に、ソニー銀行(高島屋プラチナ)や、住信SBIのMasterプラチナのように、年会費を徴収して付帯保険サービスだけでなく、(表には記載していないが)空港ラウンジサービスや送迎サービスなどT&E系クレジットカードのプライオリティカードに匹敵する付帯サービスを付けているものもある。

こうして比較してみると、大手銀行のブランドデビットは還元率の低さは別としても、総合的にはそこまで悪くないサービス内容ではないかと思う。ただし、ポイントや付帯サービスの優劣では、クレジットカードと比較すると今一つであるし、プライオリティバンキングを重視する銀行と比較してみても、顧客取引ステージとの連動制が低く、顧客の入会や利用を促進するインセンティブが高いとは言えない。

弊猫もこうして調べてみて改めて認識したのだが、大手銀行のリテールサービスは取引チャネルごとに顧客だけでなくサービスも分断されていて、有効なマーケティングが打ててないのではないかという気がしている。大手行の中にも、SMBCやりそななど、顧客取引ステージとの連動制を重視することで、取引チャネルの統合性を量ろうとしている大手行もあるものの、やはり全体的なリテール取引のコスト削減の方が重視されていて、動きが遅くなっているのではないかと思う。

この記事が気に入ったらサポートをしてみませんか?