インターチェンジフィーをめぐる雑な議論

おはよう人類。

先日、日経にこういう記事が掲載されていた。

https://www.nikkei.com/article/DGKKZO72640260W1A600C2TL5000/

会員限定記事なので、会員外の方には申し訳ないのだけど、どうもこの記事経済産業省(METI)に設置された「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」なる組織での議論をなぞった話をまとめたように感じられる。

日本のキャッシュレス決済比率の低さの原因を解明して、必要な法制度の改正やあるべき規制にあり方を模索する試みなのだが、どうも日経の記事の方は議論のつまみ食いをしているように思えてならない。

特に、弊猫が問題だと感じるのは、インターチェンジフィー(IRF)をめぐる議論だ。日経記事でも、「検討会で議論されたコスト構造イメージでは決済手数料3.25%のうちIRFは2.3%と大きな割合を占める」なんて記述がある。海外ではIRF規制が行われているから日本でも、という論拠みたいだ。

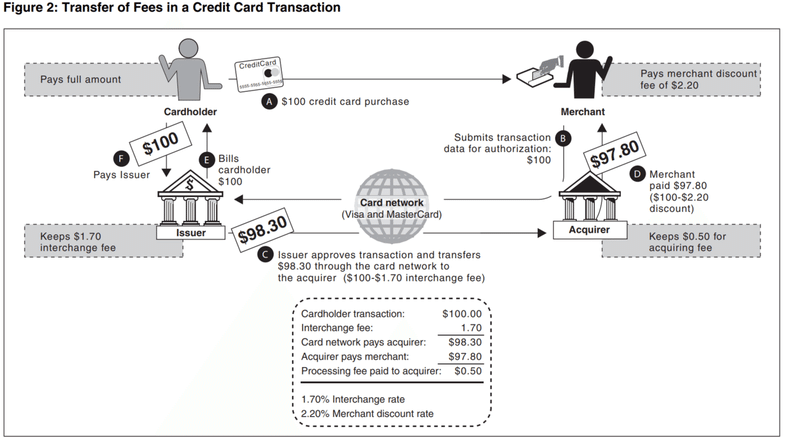

そもそも、インターチェンジフィーとは何だろうか? あまりわかりやすい図がなかったので、GAOの資料から引用してみる。

例えば、100ドルの商品を消費者がカードを使って購入したとする。100ドルの商品の支払いに、消費者はカード会社に100ドルの支払いを行う。しかし、加盟店に実際に支払われるのは97ドル80セントだ。この差額(2.2%)が決済手数料となるが、手数料すべてがカード会社が取るわけではない。

まず、小売店の決済データのやり取りをする加盟店業務を行うアクワイヤラーが50セント(0.5%)の手数料を受け取る。アクワイヤラーは、小売店に対してカード決済与信を与えて、決済端末を接続するコンピューターネットワークを運用し、売上の集計と加盟店への支払い決済を行う。もちろん、この売上の中からアクワイヤラーは加盟店の開拓を行ったり、加盟店へのカスタマーサービスを提供するので、利益としてはかなり低い水準になる。

二番目に、消費者に対してクレジットカードを発行するイシュアー(カード発行会社)が、1ドル70セント(1.7%)の手数料を徴収する。イシュアーは、消費者に対してクレジットカードを発行して、与信を与え、決済に必要なコンピューターネットワークを運用し、消費者の月の支払いを集計してアクワイヤラーに支払決済を行う。この売上の中から、カード利用者の開拓を行ったり、サポート、集計管理を行う。アクワイヤラーと比べたら結構利益率が高いように見えるが、この中にはポイントやキャッシュバックといったリワードの原資になるので、むちゃくちゃ高いという感じはしない。

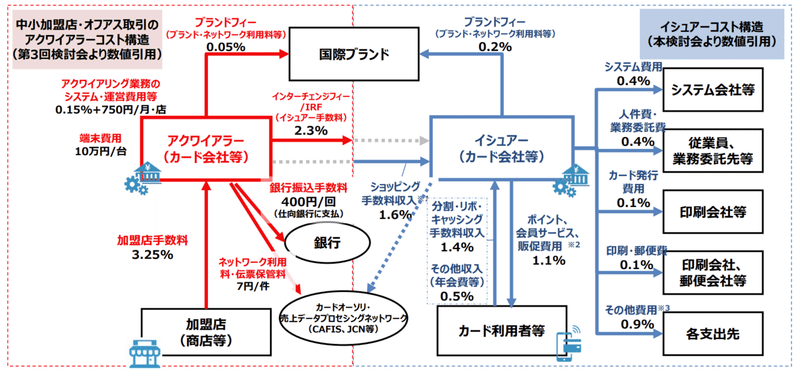

エクスチェンジフィーと呼ばれるのは、このアクワイヤラーがイシュアーに対して支払う手数料差額のことで、日経の言うように確かにコスト構造として考えると、リワードや販促といったマーケティング費用の比率は高い(上の表はMETI資料から)。特に、我が国ではリワードがクレジットカードのマーケティングでは重要な存在なので、この比率が高いというのは理解できなくもないのだが、本当にこのコスト水準がそのまま海外のインターチェンジ規制にあてはめられるのかというとちょっと疑問になる。

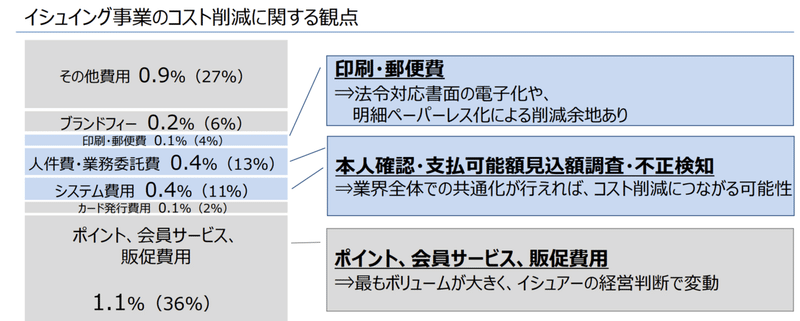

実は上で引用したコスト内訳の計算方法は、実際にかかった事務コストの積み上げである総原価方式で導き出されたものだ。下図は、同じくMETI資料からの引用だが、インターチェンジフィー2.3%に対して総原価方式での利益は0.9%程度の収益にしかならない話になってしまう。

この理屈が通るならば、海外で0.3%程度のインターチェンジフィーでどうやってカード会社は運営できてるのか、という話になったりする。実際には、海外でのインターチェンジフィー規制というのは、規制範囲が限定された話になる。

北米を例にとると、インターチェンジフィーの規制(ダービン修正条項)は、デビットカードのうち大手銀行(資産規模が100億ドルを超える金融機関)に適用されるもので、トランザクション当たり21セント+決済金額の0.05%を上限とするものだ。FRBの2019年の統計では、大手銀行は平均して22セントの手数料を支払っている。

そもそも、デビットカードというのはクレジットカードと比べて決済コストが非常に安い。システム的にはクレジットカードや銀行システムの仕組みを流用しているので、新規にシステムを構築しているわけではないし、利用代金は、即座に顧客口座から引き落とされるので、与信コストが極限まで低い。決済の一連の流れは、電子ネットワーク内でほぼリアルタイムに完結しているため、大きなコストがかかっていないと言える。

しかし、加盟店に請求する決済手数料は、クレジットカードの仕組みを元にした計算方法で請求されていたため、加盟店と消費者の双方を保護するために規制を加えようという動きがインターチェンジフィー規制の根底にある。確かにインフラはクレジットカードから流用しているのだが、北米ではクレジットカードの収益は決済そのものよりも、イシュアーが消費者から得る金利収益によって支えられているという側面がある。

日本では、クレジットカード代金の支払いは金利がかからない月払いが基本で、例外的にリボ払いという形になっている。しかし、北米では月払いという概念自体があまりなく、基本的にはリボ払いが中心になる。イシュアーは少数の例外を除いて銀行であり、カード加入者に与信を与えて与信から金利収益を得るモデルになっている。

金利によって収益が得られにくい日本のカード会社は、与信コストを年会費や決済手数料に強く依存する形になっていて、そもそも海外のようなイシュアー・アクワイヤラーという分業体制(こういった形態をオフアスと呼ぶ)になっていない(イシュアーとアクワイヤラーを単一事業者が兼ねている)業態的な特徴がある(こういう形態をオンアスと呼ぶ)。こういった構造的な違いを無視して、オフアスが中心な海外の業態モデルの規制を適用して決済手数料が下がるとは思えない。

METI審議会での議論はそれなりにこういった業態の違いについて検討されているように思えるのだが、収益上の影響など精密な議論がされているようには思えないし、ましてや日経の記事は雑に引用して消費者のポイント嗜好性が問題だの、NTTデータが悪いだの、悪者探しに汲々としていて建設的な議論になっているとは思えないんだけど、こんな雑な話でいいんですかね?と思ったりするんですが、弊猫も酔っぱらいながら書いておりますので雑な議論です申し訳ない。

この記事が気に入ったらサポートをしてみませんか?