ネット銀行といってもいろいろ

おはよう人類。

今回は小ネタである。データが入手できるネット銀行7行について、2021年3月期くらいの規模感を集計してみた。集計しながら気づいたのだが、2021年3月末時点の計数に合せればよかったのだが、怠惰な猫なので銀行によってズレがあるので、だいたいこんな程度と思ってほしい。

なお、集計対象とした銀行の計数は以下の通りである。

・・・いやホント揃えろよ当猫。

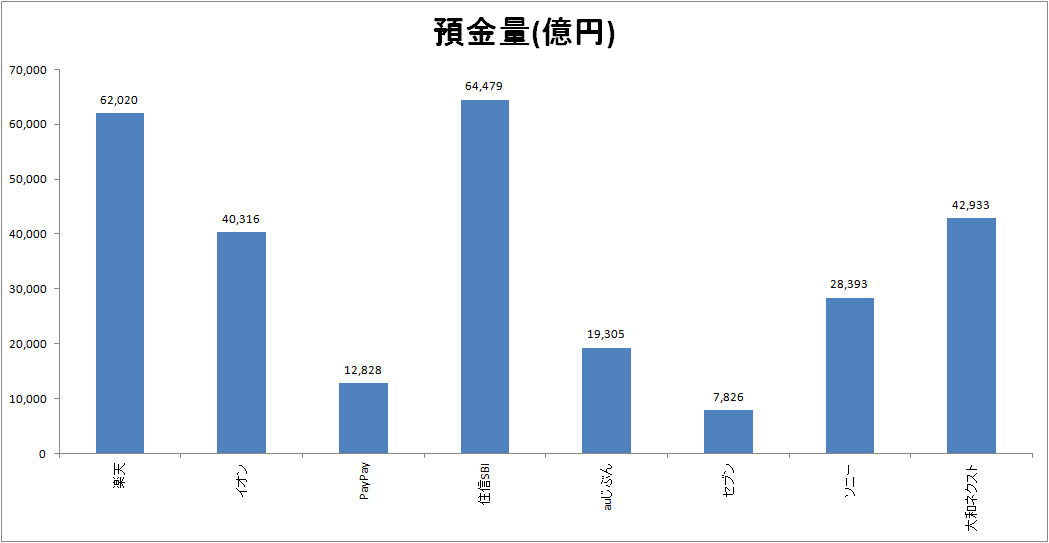

預金量

預金量では、SBIグループとSMTBの合弁である住信SBIネット銀行が6兆4479億円と首位に立った。次いで、楽天銀行の6兆2000億円が猛追している。特に、楽天銀行は月間1000億円ペースで預金を増やしており、2021年度は年間2兆円、2021年に入ってからの7か月で見ても1兆円預金が増加している。住信SBIと楽天の首位が逆転するのも時間の問題と思われる。

住信SBIは、ネット証券首位のSBI証券と残高連携を実施していて、Fintech系企業との連携も盛ん。楽天は、元々ネット決済を主軸としているが、クレジットカード会員首位の楽天カードや、楽天証券との連動制を高めているため残高が急増している。

3位以降は、4兆2933億円の大和ネクスト銀行、4兆318億円のイオン銀行、2兆8393億円のソニー銀行が入っている。大和ネクストは、大和証券の口座を保有する顧客が開設できる口座で、住信SBIや楽天と同じように証券口座との連携機能に特化した銀行だ。イオン銀行は、商業施設でのATM運営から資産運用、住宅ローンなど多彩な業務を提供していて、有店舗窓口(現金の取扱はない)も展開しているので厳密に言えばネット銀行ではなく新興銀行と呼んだ方がいいかもしれない。ソニー銀行は、資産運用を重視したアッパーミドル層をターゲットにした銀行で毛色がちょっと異なる。

6位以下は規模がこじんまりとしている。auじぶん銀行は、auと三菱UFJの合弁で、主にauユーザーを対象にユーザーを拡大しているが、auユーザー以外にも総合化を図っていて規模が拡大していて残高は2兆円弱まで拡大した。4月から行名をジャパンネット銀行から変更したPayPay銀行は、ネット銀行最古参だが決済が中心で、こじんまりとした預金規模だったが、最近になって法人やPayPayとの連動を強化していて預金規模が1兆円を超えた。

セブン銀行はコンビニ大手のセブンイレブンを傘下に持つ、セブンアンドアイHD傘下のコンビニATM運用主体の銀行で、預金規模は7826億円と今回挙げた中では最小となる。

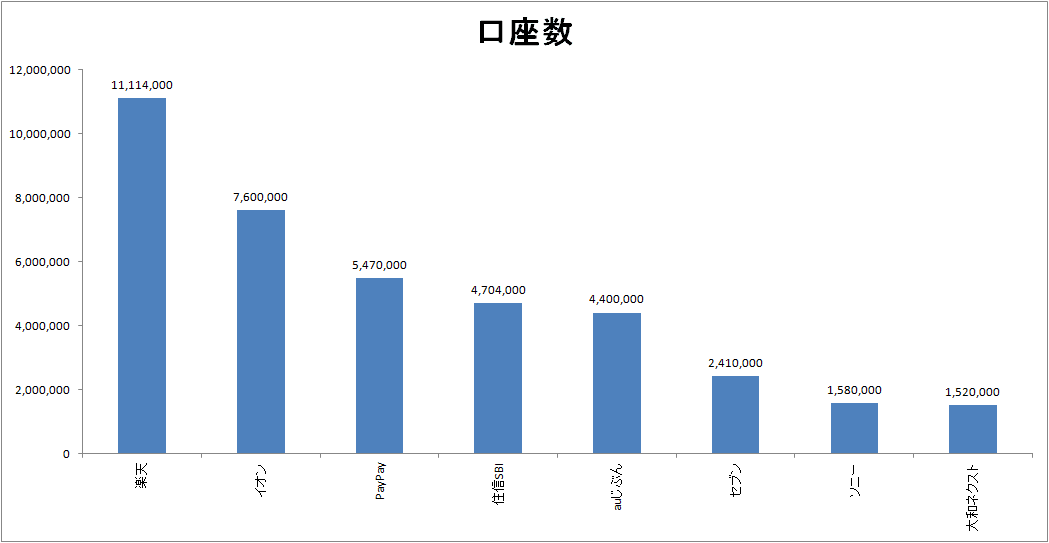

口座規模

口座数では楽天が首位となる1111万口座で、2位のイオン銀行の760万口座を大きく引き離している。両行とも、それぞれ楽天とイオングループという巨大なリテール基盤を背景に口座数を大きく伸ばしている。特に、楽天は月間の口座増加数が23か月連続で10万口座を超えるなど急激に業容を拡大している。

3位のPayPay銀行は540万口座、住信SBIが470万口座、auじぶんが440万口座と首位二行に次ぐ集団を形成している。PayPay銀行は、PayPay決済基盤を背景に年77万口座(Q1比)増加しているなど、楽天を猛追して急成長を遂げているが、住信SBIやauじぶんは、顧客基盤に限界があるため成長はゆるやかだが大きな集団を形成している。

6位以下のセブン、ソニー、大和ネクストは口座数240万から150万規模で、セブンイレブンなら必ずATMがあるという利点はあるものの、全都道府県に展開しているワリには口座数は少ない。ソニー銀行、大和ネクストはそもそも口座数にこだわる必要のない銀行なので控えめな数だ。それでも150万口座というと、地方銀行中位の口座数に匹敵する数で、これはこれで相当な規模だ。

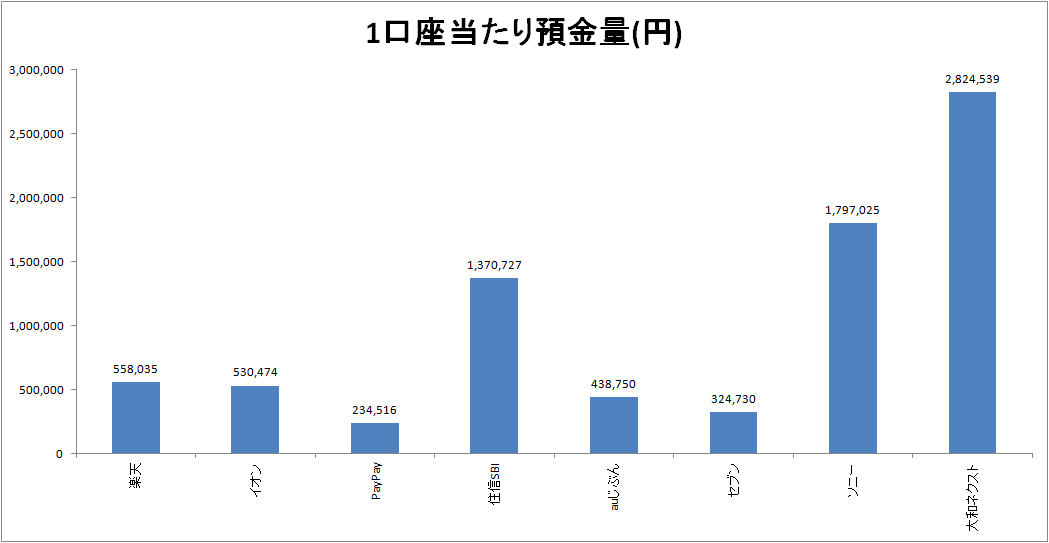

1口座当たりの預金量

規模感についてみてみたところで、1口座当たりの預金額を算出してみた。

首位に立つのは、大和ネクスト銀行で282万円になる。2位ソニー銀行の179万円を100万円以上引き離している。続いて第3位に住信SBIが137万円で入っている。この3行は、資産運用に重きを置いている銀行なので平均残高が大きくなる。特に、大和ネクストとソニーは、口座規模150万程度だが、平均残高がこれだけ大きければ資産運用サービスとしては十分利益が出る水準になるだろう。

4位以下は、平均残高が100万円を割り、55万の楽天から最小のPayPayの23万円台とかなり規模が小さくなる。この中でも、楽天、イオン、auじぶんは資産運用サービスにも力を入れていて残高は少し高めの群に入る。

セブン銀行とPayPayは、決済が中心ビジネスになるので平均残高はさらに低くなる。実はセブン銀行は、個人口座の預金規模とそれ以外を分けて開示していて、個人口座に限ると5292億円足らずで、個人口座の平均残高でみると21万円と最下位になってしまう。セブン銀行は、コンビニATMに詰める現金やフランチャイズ加盟店との取引などで自行準備や法人取引残高がそれなりにある(この点はイオンも同じだが規模はより小さい)

総評

ジャパンネット銀行(現PayPay銀行)が開業して、新興銀行が設立されるようになってから20年余りたったが、口座数データが入手できなかった(頑張れば入手できそうだけど)オリックス銀行やGMOあおぞら銀行、ローソン銀行なども合わせると、新興銀行の預金残高は推定で30兆円を超える規模にまで成長した。業態別で言えば、信用組合や労働金庫(それぞれ20兆円規模)を大きく超え、りそな銀行単体(31兆円)規模に匹敵する規模となっている。

ただし、口座規模400万をこえる銀行は、流通系企業や通信など本業に巨大なリテール基盤を抱えるている会社からの顧客流入によって成長している点に共通性があり、おのずと成長限界が来るはずだ。その中でも、楽天と住信SBIは、リテール基盤を前提としながらも金融サービス単体でも強い競争力を持っていて、この限界を突破していると言えるかもしれない。

また、イオン銀行はネットやATMに限定せずリアル店舗の展開や、クレジットカード部門の取り込みなど、リテール戦略としては地方銀行などと競合する領域にあえて踏み込むなど、新興銀行の枠にとらわれない自由な発想が特徴的であり、注目に値するだろう。

大和ネクストとソニー銀行は、ある意味で広い意味でのウェルスマネジメント志向が強く非常に成功していると言える。ただ、ネックになっているのは顧客層の高齢化で、中心的な年齢層は40代から50代となっている。ソニーなどは決済サービスに力を入れるなど、若年層の取り込みに躍起になっているが、人口減少による新規顧客の取り込みは、総合銀行化を図る他の新興銀行とも顧客の奪い合いになると思われる。

決済に力を入れているPayPayとセブン銀行だが、セブンの場合コロナ禍におけるコンビニ来店数の減少の影響をモロに被っている。ただ、セブンは他行と異なり、資産運用サービスやローンなどに進出すると、手数料収益源であるメガや地方銀行と競合することになり、イオンのような積極的な周辺業務への進出には動きにくい。従って、セブンは国際展開に力を入れていて、米国に続き、インドネシア、フィリピンといった新興国への進出に力を入れている。

PayPay銀行の方だが、PayPayとの連携で顧客数を大きく伸ばしているが、ZHD内でLINEが銀行設立に動くなど方向性が定まらない状態が続いている。特に、PayPayはSMBCとの合弁で、LINEはみずほ銀行との合弁という厄介な関係にあり、LINEの個人情報管理問題やみずほ銀行の経営混乱の影響もあり不透明な状況は続くと思われる。

さて、預金量と口座数を切り口にしただけなのだが、こうしてみてもネット銀行といってもかなり経営に特色があることがわかると思う。多分、これを読んでいる諸兄のネット銀行のイメージに合うもの、合わないものもあったと思う。一口で言い表せないのが、新興銀行の特徴なのだ。

この記事が気に入ったらサポートをしてみませんか?