【オワコン判断はまだ早い】レーザーテックの決算解説

今回は皆さん注目しているであろうレーザーテックについて、私見を述べてみたいと思います。

なお、本noteは特定の銘柄の売買を推奨するものではありません。投資は自己責任でお願い致します。(ちなみに現在私はホルダーではありません。)

■レーザーテックの事業内容

まずはレーザーテックの事業内容について述べていきます。結構重要な点も含まれるので、事業内容なんて当然知ってる!って方も是非目を通してください。

半導体製造工程は大きく分けると前工程(リンク)と後工程(リンク)という工程があり、前工程では主にチップの作製、後工程では主に作成したチップを配置する作業を行っています。

レーザーテックは、その前工程の最後でチップに不具合がないかを検査する装置のメーカーです。

現在は半導体の微細化が進んでいて、EUVという非常に細いレーザーを使った技術なしには最新の半導体ができませんが、そのEUVに対応した検査装置を扱うメーカーとしては世界で唯一の会社となります。

KLA―テンコールというアメリカの会社も検査装置を扱っていますが、今現在はEUVに対応できていないため、実質独占という形となります。(EUV参入という話もありますが、おそらく3〜4年は安泰で、できたとしても技術的な差は大きいと思います。)

レーザーテックの注目製品としてはACTIS A150という製品がありますが、価格は40億円/台と言われており、納期はおよそ2年です。

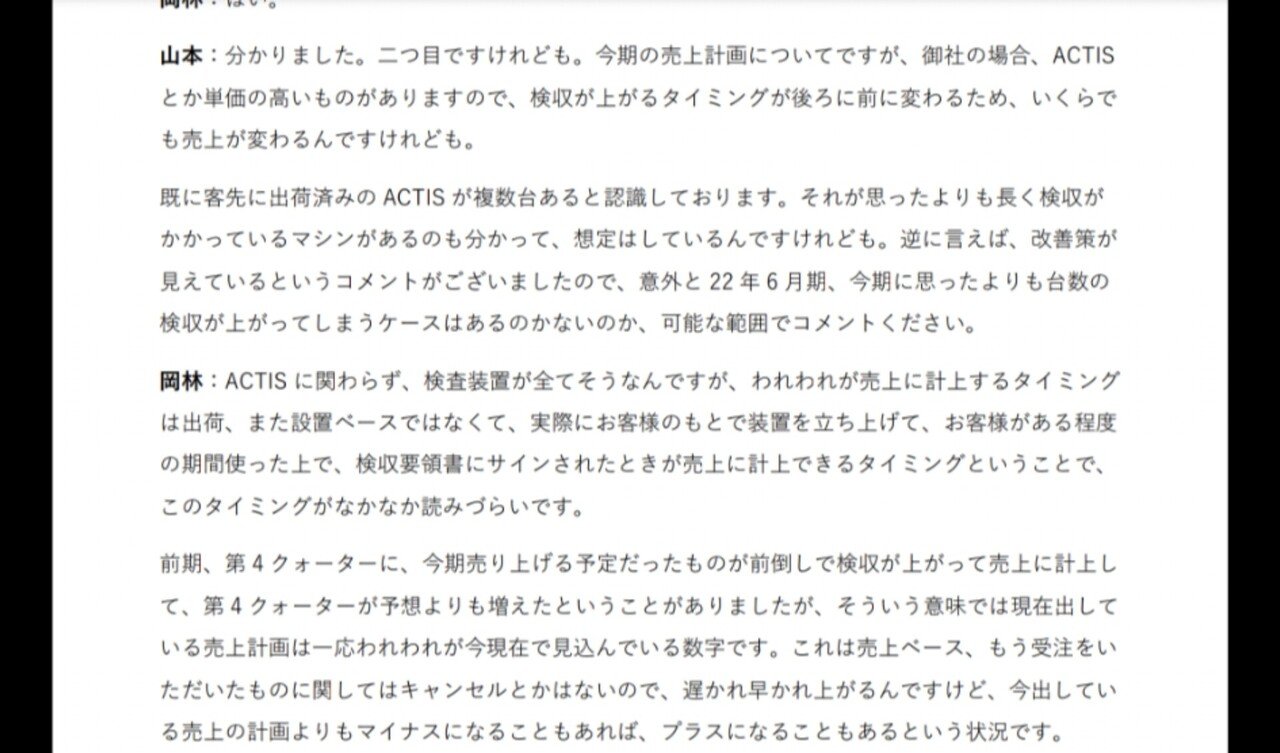

納品の流れとしては、レーザーテックが製品を持ち込み、現地で調整検査を行います。その後実際に稼働させてみてある程度使ってみてから検収を上げるという流れ。従って、出来上がったら完成というわけでもないため検収を上げるタイミングは読みにくく、期ズレによる結果の差異はかなり出やすい会社かと思います。

(リンク)は2021年6月通期の決算説明会QA資料となります。レーザーテックについての知識を深めたい方はぜひ読んでみてください。

こちらはその抜粋です。

■レーザーテックの決算について

ここからが皆さん気にされている本題です。

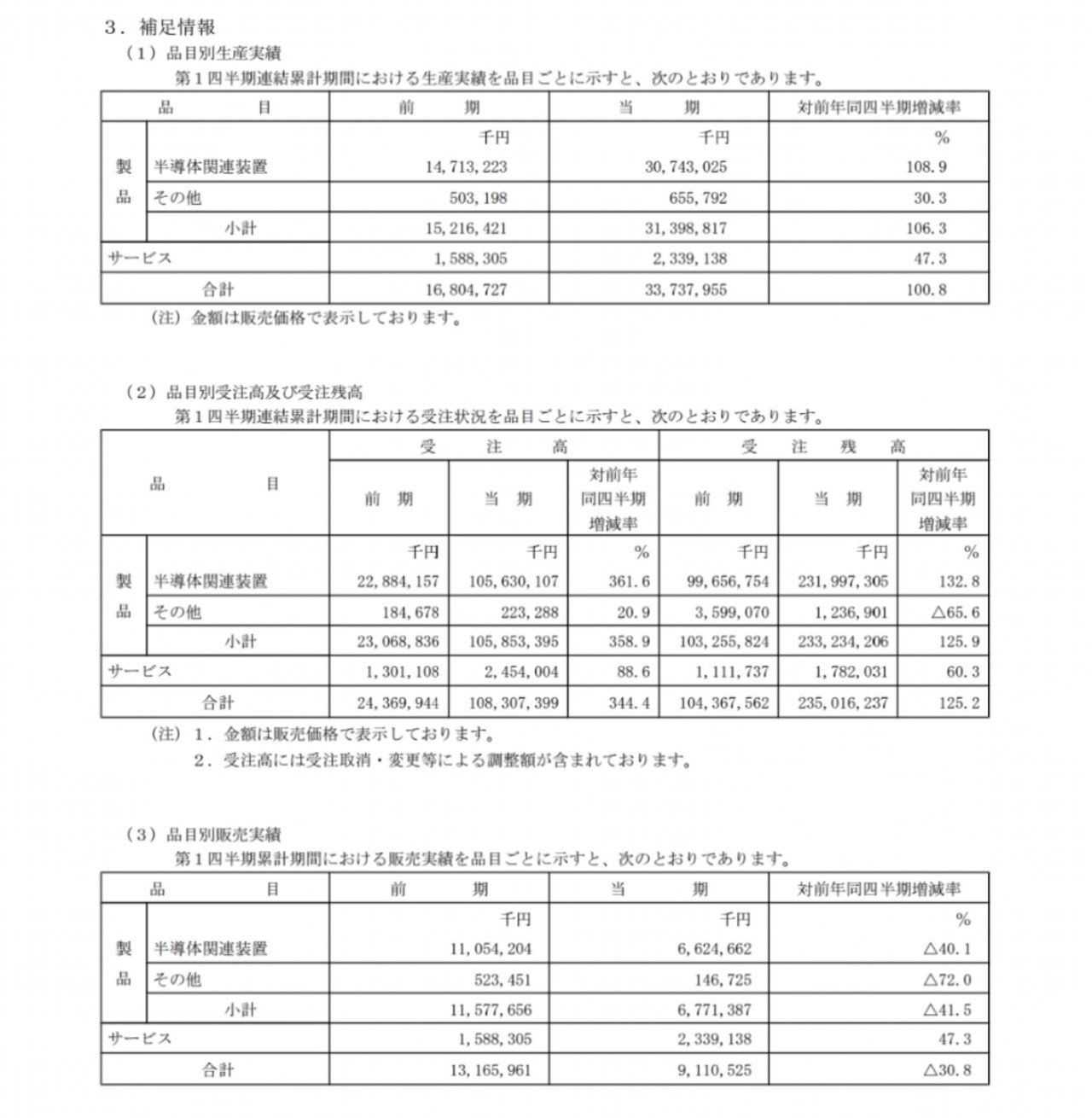

結果としては売上高9,110百万円(△30.8%)、営業利益2,019百万円(△55.4%)、経常利益2,144(△51.2%)と惨憺たる数字を出してきました。

今回大騒ぎしているのはここ。ただ、レーザーテックの主力は納期2年と非常に長いため、ここの評価は受注高で見るべきです。逆に言うと、期ズレさえなければレーザーテックの決算というのはおおよそわかるため、この数字には大した意味はありません。

では、その肝心の受注は?というと下記になります。

受注のところで361.9%増収の予定となっています。従って、2年後はそれだけ成長していますよというのが見えているわけです。

・レーザーテックのポジティブな点

まずは受注のところでとんでもない金額を出してきました。それだけ需要が旺盛であることが伺えます。つまり少なくとも2年先までは絶好調と見ていいということかと思います。

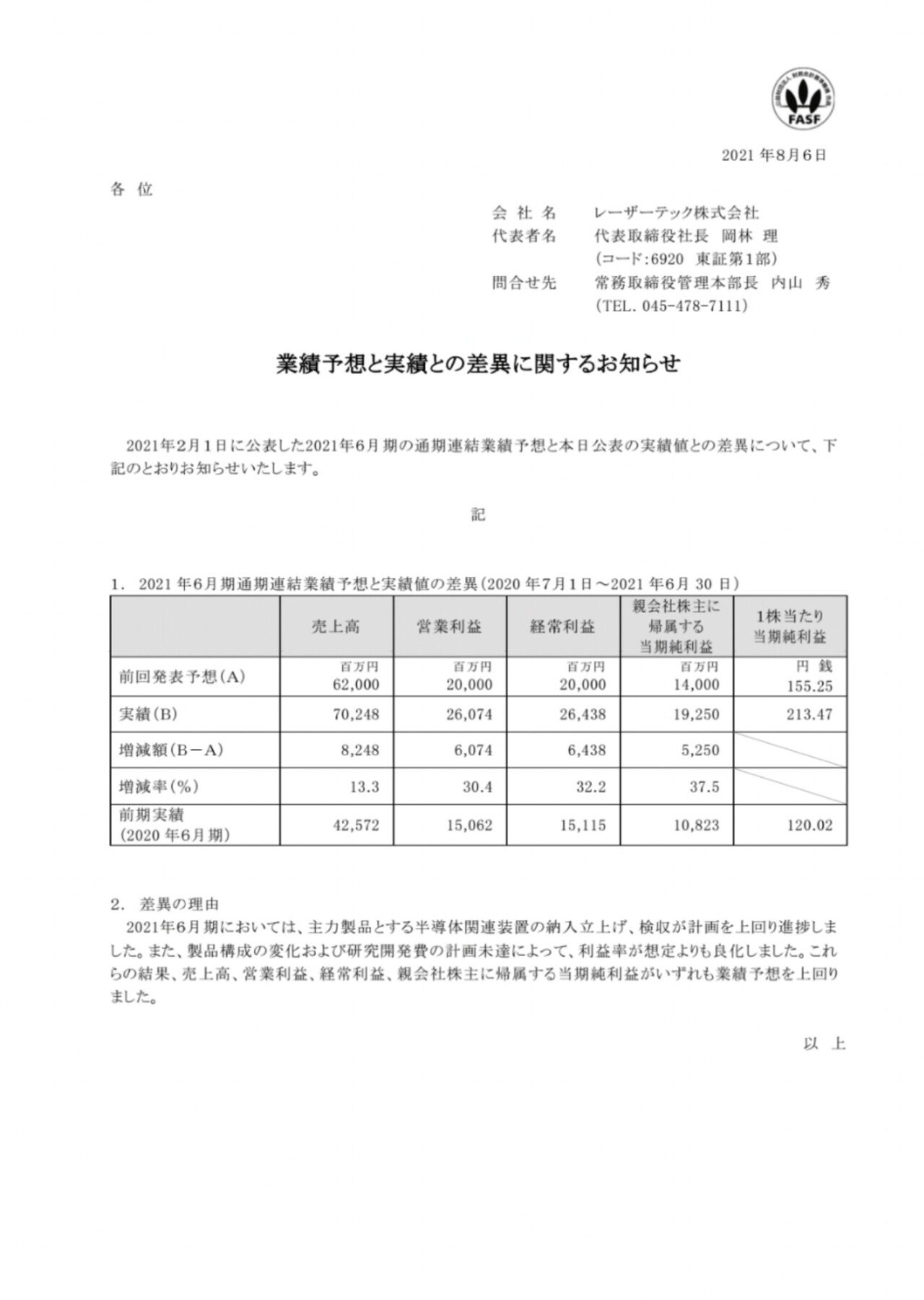

今回の数字は期ズレの影響に過ぎず、大枠の業績は全く問題ないため足元の株価が悪化した場合は絶好の押し目となります。

その根拠として上記は前四半期の上方修正です。売上8,240百万円、営利6,074百万円、経利6,438百万円の上ブレというのは、業績の見通しを立てやすいレーザーテックからすると大き目の修正のように思います。従って、前四半期には前倒し納品がかなり発生していたことが推測されます。

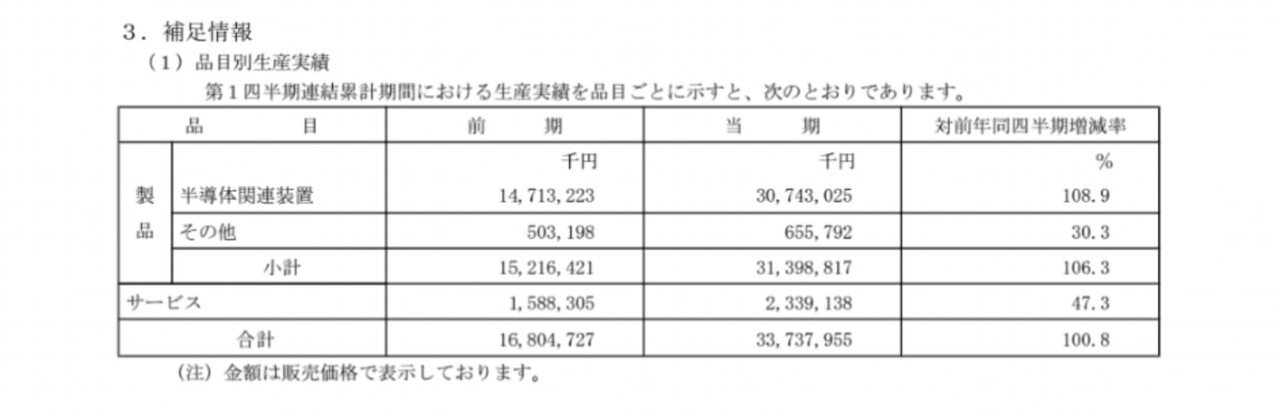

さらには生産も前年比100.8%増とかなり製造していますし、通期予想は据え置いているという点からも、今回はただの期ズレであると考えてもいいように思います。

・レーザーテックの気を付けるべき点

一方で、少し気にした方がいい点もいくつがあります。

1つ目が供給を維持できるかです。コロナの流行は少しずつ落ち着いてきていて、訪問自体はしやすくなったものの、今度は部材不足が深刻になってきていて、製造が維持できるのか?は気にしておかなければなりません。

半導体やコネクタ不足などの影響で、電気製品の供給維持が難しくなる未来が遠からず来ると思っています。これによって受注の停止を行う会社も出てきています。製造業は基本殆どがその煽りを受けます。

2つ目が需要を維持できるかです。2018年など代表的ですが、半導体は 供給逼迫→設備増強→需給が緩む を繰り返しています。今回ものすごい需要増で盛り上がっていますが、今後の需給の推移は気を付けなければいけません。

3つ目が利益率を維持できるかです。KLA―テンコールはまだライバルというレベルではないものの、独占が崩れると殿様商売もできなくなります。

■最後に

レーザーテックはとても人気のグロース株です。おそらく短期的には下げるでしょうけど、きちんと正しい評価をした上でトレードしてあげるといいかと思います。

・11/3追記

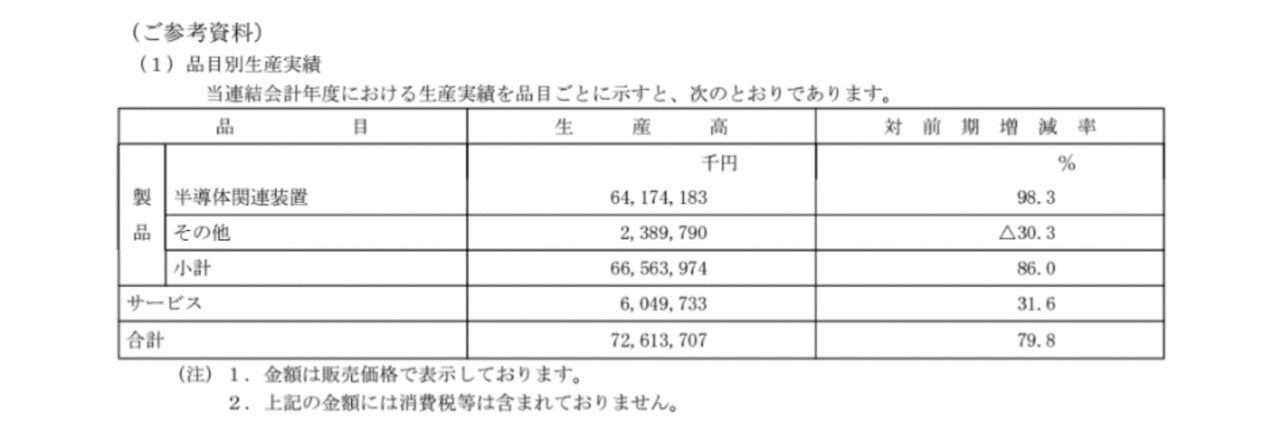

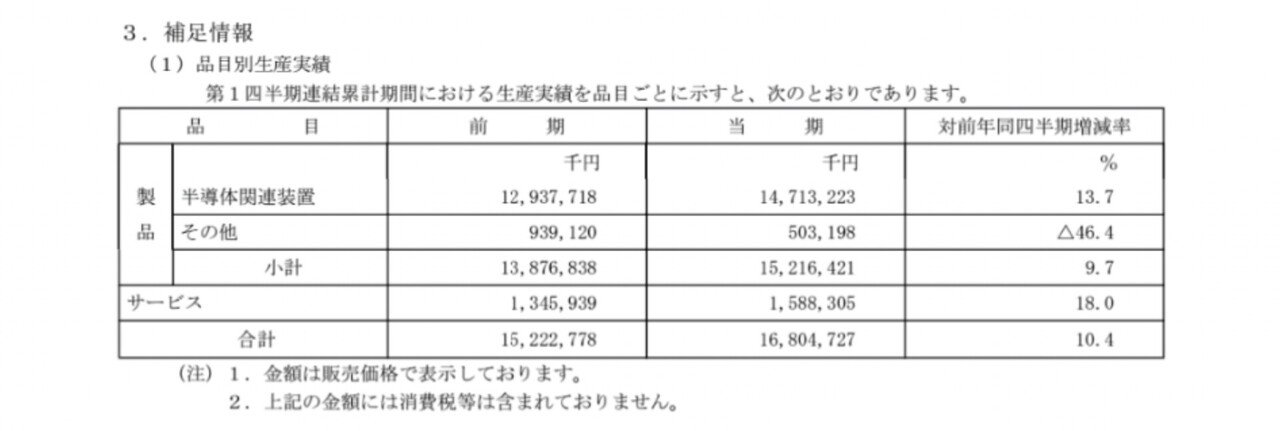

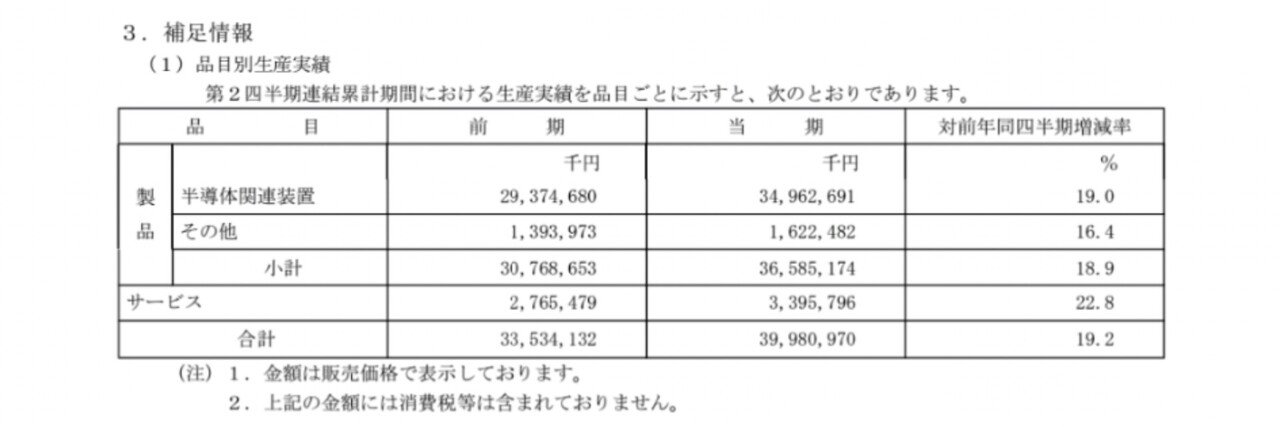

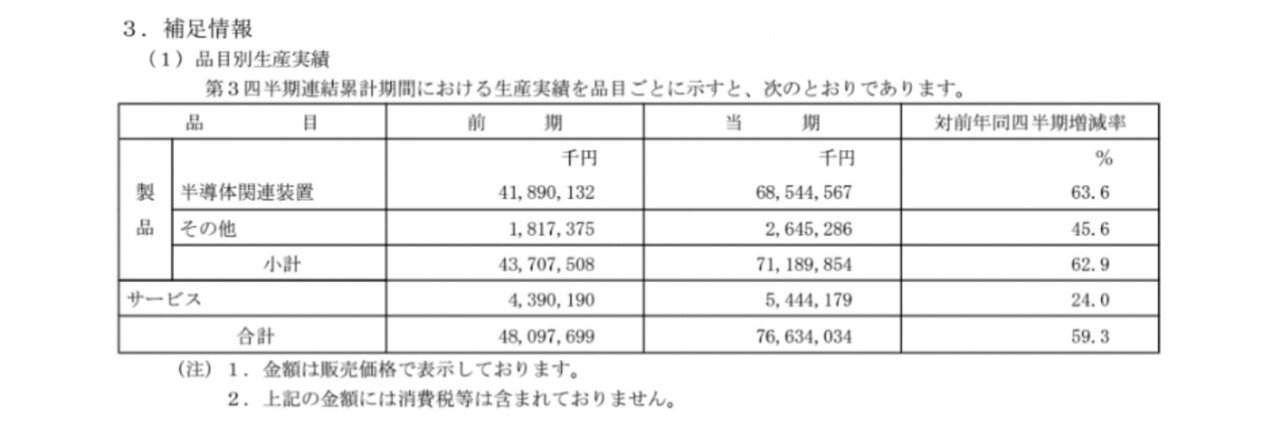

あくまでこれは私の妄想ですが、今回の決算、大元の原因は昨年の生産がきっかけなのかもしれません。

上から2020年8月、10月、21年2月、4月に出した決算です。20年10月と21年2月の決算に記載されている生産量は受注の増加と比較して明らかに少ないです。

その結果納品遅れが生じたということが推察されます。一方で、それ以降今期の生産量を見ると前年比のおよそ2倍とかなりのペースで製造していることが伺えます。

次の2Qでどこまで納品を早め、この状況を改善できるのかは注目したいです。

この記事が気に入ったらサポートをしてみませんか?