定点観測-Sosei Heptares・Modalis Therapeutics・PeptiDream-

本記事では、バイオテックプラットフォーマーであるSosei Heptares・Modalis Therapeutics・PeptiDreamの定点観測を行います。特に、2020年12月期有価証券報告書・カンファレンスコール・株主総会を通して、①進捗のアップデートと②市場との対話姿勢を確認します。

Disclaimer:

・事実に基づく記述を目指しますが、その正確性は保証できません。

・本記事は個人の推測を含み、その正確性は保証できません。

・本記事は特定の医薬品・商品・biotechを推奨するものではありません。

・本記事は個人の見解であり、所属組織を代表するものではありません。

Sosei Heptares

進捗のアップデート:

前回のnote公開時から、基盤技術およびパイプラインの両方において大きなアップデートは発表されていません。但し、オンライン説明会Q&Aで多数の情報が開示されたので、重要なポイントをいくつかピックアップしたいと思います。

1. シーブリ・ウルティブロ・エナジアの特許延長

これまでも特許延長の可能性が示唆されていましたが、現在も検討中のようです。このプログラムからの収益がそーせいの屋台骨なので、これはぜひ実現されねばなりません。

2. ムスカリンプログラムの導出

導出交渉は順調に進んでいるようです。今年のハイライトのひとつとして良いIRを待ちたいと思います。

2. 2021年のパイプラインの進捗予定

パイプラインが重層的に構築されつつあります。2021年のPhase 1入りは「2-3個程度」を予定と開示されています。Phase 2入りも増えてくるでしょう。今後のそーせいは、価値の高い後期開発品をどれだけ増やせるかにかかっています。

最も進んでいるパイプラインはAstrazenecaに導出したアデノシン2A受容体拮抗薬です。開発は少し難航している印象で、3剤併用のPhase 2でPoCを取れたとしても、データを見る限り適応はそれほど広げられないかもしれません。

3. 自社グローバルPhase 2の可能性

大きな果実を得るには、価値の高いパイプラインのグローバルPhase 2以降を自社で行うことが重要です。しかしオンライン説明会Q&Aで、グローバルPhase 2を自社で行う「可能性は非常に低い」という回答がありました。

これは個人的にはネガティブなポイントです。研究開発の早い段階で他社に導出するビジネスモデルや、自社技術をライセンスして他社の研究をサポートするビジネスモデルでは早期黒字化が可能です。しかし、将来生み出される利益の大半はパートナーが得ることになるため、アップサイドは限定されます。そーせいだけではなくモダリスやペプチドリームもこれらの戦略を採用して黒字化を優先しており、もちろんリスクは抑えられるのですが、それでは世界トップクラスのバイオテックになることは難しいでしょう。

残念ながら、今の日本市場ではそうせざるを得ないのでしょう。オンライン説明会Q&A Q71の回答にあるように、「ナスダックの評価では基本的に臨床後期(モダリティによるが一般的にはPhase2b以降)の有望な自社開発品が重要で、黒字・赤字など業績は問われません。日本での評価はプライム市場も含めて、一定の安定した業績が重要」です。短期的な黒字・赤字に意味はなく、革新的新薬を開発できるかどうかが重要だということを市場が認識しない限り、日本の創薬ベンチャーの未来は暗いと思われます。そーせいも一度はアメリカ型にシフトしようと挑戦して失敗しただけに、日本の現状に悔しく思うところがあるのだろうと感じます。

市場との対話姿勢:

これまで同様、科学的・定量的・定性的データを発信して市場に企業価値を判断させる姿勢が徹底されており、アメリカのスタンダードと比較しても高いレベルで情報開示がなされています。さらに今年はオンライン説明会が開催され、そこで出された165件の質問すべてに対して詳細な回答が公開されました。これほどまでに市場との対話を大切にする企業はほとんどありません。他社は是非そーせいの情報開示の姿勢を見習ってほしいと思います。

Modalis Therapeutics

進捗のアップデート:

前回のnote公開時から、基盤技術およびパイプラインの両方において大きなアップデートは発表されていません。MDL-101(先天性筋ジストロフィー1A型)とMDL-104(タウオパチー)を良い条件で導出できるかどうかを待つ状況だと思います。

非常に残念なアップデートは、片山さんのロックアップ違反でしょう。モダリスに瑕疵があったとは思いません。しかし結果として、バイオベンチャーは信頼できないという悪評が強化されてしまったと思います。また、約束を簡単に破棄するような投資家に頼らざるをえない現状から、日本のエコシステムはまだまだ脆弱であることを改めて認識しました。

市場との対話姿勢:

モダリスの経営陣からは、科学的コミュニケーションを大切にしようという姿勢が伺えます。

例えばMDL-101に関しては、前臨床データを開示して科学的な議論を展開しています。

自社をハイプしないことも高評価です。カンファレンスコールにおいて、TauをターゲットにしたSangamoのパイプラインに対し、同じメカニズムを想定、異なる部分をターゲットにすることで活性の強弱・選択性の強弱で差が出る、と述べられています。これは、CRISPR-TFを過剰に持ち上げずに丁寧な議論を展開していると思われます。ただ、遺伝子治療においてはデリバリーが極めて重要なので、その観点の議論も行うべきだとは思います。

有価証券報告書のリスクも適切に記載されていると思います。例えば競合リスクにおいて、ZFP-TFや、小型化を必要としない新しいデリバリー技術について言及されています。

ネガティブなポイントは、基盤技術のCRISPR-GNDMに関してほとんどデータが開示されていないことです。他社技術と比べたCRISPR-GNDMの強みを明確に説明する必要があるでしょう。

基盤技術に関して改善すべきポイントはありますが、総じて適切な情報開示がなされている思われ、gene modulatorという新しい領域を切り開くベンチャーとして今後の展開を見守りたいと思います。

補足:

モダリスの企業価値を考える際には、少なくとも競合であるSangamo Therapeuticsを常にside-by-sideでチェックすべきだと思います。例えば、(好意的なものなので割り引いて読むべきですが)以下のH.C.Wainwright & Co.のレポートも参考になるでしょう。Gene modulatorのパイプラインはまだ臨床入りしていないためほとんど言及されていませんが、それでもこのフィールドがどのように評価されているのか理解する一助になると思います。

https://www.investorvillage.com/uploads/96497/files/hcwsgmo25.pdf

PeptiDream

進捗のアップデート:

前回のnote公開時から、基盤技術およびパイプラインの両方において大きなアップデートは発表されていません。本noteでは2つのポイントのみ確認します。第一に、有価証券報告書を参考にPDPSの裾野の広がりを確認します。第二に、新中期計画の内容を確認します。

第一のポイントであるPDPSの裾野の広がりを数値として確認できるのは、①創薬共同研究開発契約企業数、②PDPSの非独占的技術ライセンス許諾先企業数、③戦略的提携企業数、④売上高、⑤売上構成比です。

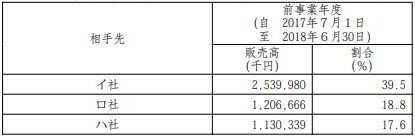

まず、①創薬共同研究開発契約企業数、②PDPSの非独占的技術ライセンス許諾先企業数、③戦略的提携企業数は順調に増えています(出典:2020年12月期決算説明会資料)。

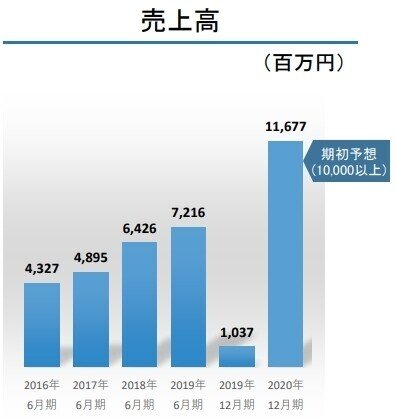

次に④売上高と⑤売上構成比を確認します。以下に、売上高、2020年12月期売上構成比、2019年6月期売上構成比、2018年6月期売上構成比を並べました(出典:2020年12月期決算説明会資料および各期の有価証券報告書)。これらのグラフから得られる情報は多くはありませんが、少なくとも、売上高は着実に増えていること、また、一部のパートナー先が投資を大きくしたわけではなくPDPSにコミットする企業の裾野が広がっていることが再確認できます。但し、新規提携先と既存契約先どちらの寄与が大きいのかはわかりません。

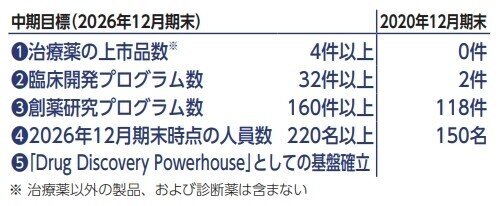

第二のポイントとして、新中期目標を確認します(出典:新たな中期目標の策定に関するお知らせ; 株主通信(2020年12月))。

新中期計画は強気です。特に、2026年12月期末までに治療薬4件以上は驚きました。開発にかかる年月(臨床試験に3–7年、承認申請と審査に1–2年、出典:http://www.jpma.or.jp/medicine/med_qa/info_qa55/q33.html)や、臨床入りプログラムがすべて成功するわけではないことを考えると、現在手持ちのプログラムに相当自信があるのだろうと思います。今期は4–8件の臨床入りが予定されていますし、今後の進捗を見守りたいと思います。

市場との対話姿勢:

前回のnoteではペプチドリームの情報開示の姿勢を批判しました。しかし残念ながら、市場との対話姿勢はさらに悪化しています。

私は、日本のバイオ産業の未来にとって、上場biotechベンチャーと市場がデータに基づいて対話できるようになることが大切だと考えています。特にトップベンチャーであるペプチドリームがその範を示すことは重要だと思います。そこで以下では、ペプチドリームの情報開示の特徴を整理し、改めて批判的に検討したいと思います。

1. ”経営層の気持ち”を開陳するIR

ペプチドリームのIRの特徴は、”データ”に基づいた議論を展開せず、”経営層の気持ち”のアピールに終始することです。少なくとも私がフォローしている範囲のUS上場biotechではこのようなことはありません。

冒頭で市場との対話姿勢がさらに悪化していると述べましたが、その端的な例が新中期目標です。2026年12月期末までの新中期目標として、「Drug Discovery Powerhouse」を目指すことが宣言されました。これは、旧中期目標の「創薬共同研究開発契約企業数」と「非独占的技術ライセンス許諾先企業数」の代わりに入ったものです。Drug Discovery Powerhouseとは具体的にはどのようなものでしょうか?達成度をどのように評価するのでしょうか?このようにどうとでも解釈できるものを中期目標に据えても経営戦略の策定には役立ちません。経営責任が不明確になるだけです。

2. 買い煽りと捉えられかねないIR

ペプチドリームの将来性は、”経営層の気持ち”に基づいてアピールされます。例えば、公式IRにおいては「皆さまと“ワクワク感”を共有していきたい」「着実に成長していく」「圧倒的」「最先端」「画期的」「一段加速」「非常に順調」(出典:2020年12月期 経営説明会 Q&A; 2020年12月期決算資料およびカンファレンスコール)という表現がなされ、IR広報ブログにおいては「私のペプチドリームに対する期待値、ワクワク感は、2017年6月の入社時よりも現在の方がはるかに上回っています。」(出典:2020年12月31日 IR広報ブログ)と、将来の明るさがアピールされます。しかし、その妥当性を客観的に評価するためのデータは開示されません。また、経営層がペプチドリームの将来にどの程度ベットしているかという指標である株式シェアに関して言えば、桝谷さんと金城さんはストックホルダーではありませんし(出典:2020年12月期有価証券報告書)、CEOは継続的に株式を売却しています(出典:EDINETの大量保有報告書)。

データが一切開示されない場合、一般投資家は会社の主張を客観的にvalidationすることができません。そのような状況で、「ワクワク感」を演出しながら、インサイダーが継続的に株式を売却している状況は、評価できるものではないと思われます。データに基づく議論を徹底して市場参加者自身が客観的に将来性を判断できるならば問題はないでしょう。

3. 将来展望が見えにくいIR

2017年の決算説明会において、2020年代に時価総額4兆円という展望が語られています(出典:https://www.nikkei.com/article/DGXLASDZ24H8O_Y7A820C1000000/)。私自身は、菅さんの基盤技術があればこの展望は不可能ではないと期待していますが、問題は、この展望の妥当性を判断するために必要な情報が伏せられていることです。

私が特に問題視しているのは、パイプラインの開示方法です。創薬企業の価値の本質はパイプラインであり、将来展望を議論するためには詳細なパイプライン情報は欠かせません。現在のペプチドリームの開示方法では、各フェーズの件数がリストアップされるだけで、プログラムタイプ割合(非独占的ライセンス先・共同研究先・戦略的提携先)と対象疾患は分かりません。新中期目標においても、2026年12月期末の臨床入りプログラム数として32件以上が設定されていますが、その内訳はわかりません。

改善点としては第一に、プログラムタイプ割合を明確にするべきだと思います。第二に、少なくとも自社プログラムに関しては、対象疾患、前臨床データ、先行薬に対する優位性を開示するべきです。他社とのプログラムに関しては、秘密保持契約がある部分を開示できないのは当然ですが、少なくとも過去に公開していたレベルの情報すら開示されなくなっていることはネガティブなポイントです(出典:2016年6月期決算説明会資料_成長戦略 第3章および2016年6月期第2四半期決算説明会資料)。

プログラムタイプが与える影響を荒く概算します。非独占的ライセンス先のプログラムのロイヤリティ率は恐らく2–3%程度でしょうから、このプログラムタイプから多数上市されてブロックバスターを連発して1兆円を売り上げたとしても、ペプチドリームに入るのは200–300億円です。製薬企業の平均PER(30倍程度)を適用すると、これで正当化される時価総額は6000–9000億円です。つまり、高いロイヤリティ率が期待できる共同研究先、望ましくは戦略的提携先か自社開発でブロックバスターのポテンシャルを持つパイプラインが必要です。

PDPSアライアンス事業の売上高も重要な収益源ですが、これに関しては別途議論します。

4. ペプチド創薬を取り巻く現況の不十分な説明

ペプチドリームのパイプラインはなかなか臨床入りしませんが、その理由について十分に説明でてきないと思います。例えば2019年12月期決算説明会資料 Q&Aでは、臨床入りが進まないことについて、「最終的にフェーズⅠに入るか入らないか、Go、No-Go を判断するところにおきましては、実はかなり多くのものは、もうほぼ準備段階にきている」「最終的な優先順位、いろんなポートフォリオの中で、どのプログラムを今期の開発の予算で前に進めていくのかというところは、かなり製薬会社さんによって、それぞれ優先順位の考え方がいろいろあります。」と述べられていますが、これは丁寧な議論ではないと思います。「優先順位の考え方がいろいろ」なのではなく、ペプチド医薬はそもそも優先順位が高くなりにくいのです(先行してプログラムの多くはペプチド医薬であろうという前提で議論しています)。例えば桝谷さんは、今後の創薬の主流モダリティは何かという質問に対し「やはり低分子でしょう。」と述べています(出典:https://globe.asahi.com/article/11627092)。これは創薬業界の方々にとっては常識でしょうが、一般にはそうではありません。まずこの前提をオープンにした上で、将来展望を議論するべきでしょう。

この論点に関しては、以下のPerspective論文が参考になるでしょう。このPerspectiveでは、ペプチド医薬の強みと弱みが体系的に議論されています。ペプチドリームについてもパラグラフがひとつ割かれているので、世界のペプチド医薬の潮流、その中におけるペプチドリームの位置づけに興味があるならば読んでおいて損はないと思います。

Trends in peptide drug discovery

Markus Muttenthaler, Glenn F. King, David J. Adams & Paul F. Alewood

Nature Reviews Drug Discovery, volume 20, 309–325 (2021)

このPerpectiveでは、ペプチド医薬がアドバンテージを持つケースを詳述しつつも、ペプチド医薬の開発は優先されにくい(原文:peptide drug development is often not prioritized.)と述べられています。

ペプチド医薬の開発が優先されにくい理由は色々ありますが、薬剤投与ルートの自由度とコストで低分子に負けることが主要因です。せっかく開発に成功しても、経口投与可能で安価な低分子が出てくるとほぼ確実に負けるため、どうしても優先順位は下がります。例えば、BMSとの共同開発品であるPD1/PD-L1阻害ペプチドは開発が停止され、その理由として経口剤化を目指すことが述べられています。Incyte社を含め、複数の経口低分子PD1/PD-L1阻害剤の開発が進んでいる状況ではそうせざるを得ないでしょう。

低分子のポテンシャルは拡張し続けています。KRASなど従来undruggableと考えられてきたターゲットも低分子で狙えるようになってきています。Targeted protein degradationも低分子のポテンシャルを大きく広げています。この状況で、純粋な意味での「ペプチド医薬」(アゴニスト・アンタゴニスト・PPI阻害剤など)が広がることは期待しにくいです。

ではペプチドリームの目指すべき立ち位置は何か?それは、①ペプチド医薬がベストなモダリティであるターゲットに絞る(強力なキラリティ・大きな相互作用表面・構造的複雑さが必要なターゲット)、②PDC、③PDPSを入り口とした低分子創薬、です。この内、②と③は既にペプチドリームの主要戦略として開示されています。前回のnoteでも述べたように、短中期的にはPDCがキラーアプリケーションになると個人的には考えています。

ペプチドリームは、世界の創薬の潮流を丁寧に説明し、それを踏まえた上で将来戦略を議論する必要があるでしょう。

5. 基盤技術の不透明さ

ペプチドリームのビジネスモデルは、基盤技術を世界中で使ってもらうことです。つまり、継続的に基盤技術をアップデートできるかどうかが極めて大切です。しかし、基盤技術のアップデートはほぼ開示されていません。私の観測範囲においては、利用可能な特殊アミノ酸の数が2013年時点で400種類、現在は1000種類と開示されているのみです(出典:株主通信(2020年12月))。

また、公開済みの特許を調べる限り、基盤技術を強化する新規特許はほとんど出願されていないように見えます。例えば、プロファイルが異なる非天然アミノ酸を導入可能な新規flexizymeの構築は行われているのか?非天然アミノ酸を取り込みやすくするようにribosomeや翻訳因子自体の改良は行われているのか?より優れたライブラリ設計法・アッセイ法・単離法・進化工学法の開発は行われているのか?膜透過性のあるペプチドを探索するためのスクリーニング法は開発されているのか?PDPS 2.0とは具体的には何が改善されたものなのか?ノウハウなのか、特許の堀が深くなったのか?オートメーション化によりどのような改善が見られたのか?などを開示し、PDPSの中心で居続けるための取り組みをデータで示すべきだと思います。

6. 論点をずらした回答

2020年12月期 経営説明会 Q&Aの質問5「IRももっと積極的に出して欲しい。」に対して、「100 数十の様々なプログラムがあり、大部分はパートナー先が関係しているものであり、秘密保持義務など契約上の様々な縛りがあり、その中で相手方の了承を得ながらの開示となる。」と回答がありましたが、これは論点をずらしていると思われます。秘密保持義務がある情報を開示できないのは当然です(他社とのプログラムに関して、過去に公開していたレベルの情報すら開示しなくなっていることは説明できていませんが)。そうではなく、基盤技術の改善状況や自社プログラムなど、自社でコントロール可能な事柄に関してもデータが開示されないことを問題視しているのです。例えば海外biotechの例をいくつか見てみましょう。AmyrisやRecursionなどプラットフォームに強みを持つ会社は、その技術や、開発プロセスをどの程度加速できるのかを定量的に説明しています。

私が非常に不思議に感じるのは、本来あるべきスタンダードからかけ離れたこのような情報開示の姿勢を、ペプチドリームの経営層も市場もごく普通のことのように受け入れていることです。日本のビジネス社会を指して、「空虚な掛け声が溢れている」と指摘する以下のような意見もありますが、US biotechとJP biotechの情報開示の姿勢を比べてしまうと反論できません。

たださらに不思議なのは、ペプチドリームは、本来あるべき情報開示を認識しているようなのです。公式IRブログにおいて、「『バイオベンチャーと投資家の対話促進のための情報開示ガイドブック』を策定」し、「創薬型ベンチャーが投資家に適切に評価してもらうために必要と思われる情報開示のポイントを整理した」ので「関係者はぜひ目を通して参考にしてください。」(出典:2021年4月13日 IR広報ブログ)と述べられています。このガイドブックでは、バイオベンチャーがどのようなIRをすべきかよくまとめられています。しかし、上記論点を踏まえつつこのガイドブックを読んで頂ければわかりますが、ペプチドリームはこのガイドブックの指針を遵守していません。つまり、何を開示すべきか認識しているのにそれを敢えてやっていないということになります。それが何故なのかはわかりません。

以上、ペプチドリームのIRの姿勢に批判的検討を加えました。ペプチドリームの情報開示の姿勢に大きな難点はありつつも、菅さんの基盤技術のポテンシャルは世界有数だと思っていますし、日本発の世界で戦えるバイオベンチャーになることを期待しています。

ただひとつ思うのは、もしペプチドリームがアメリカ式の研究開発方針を採用することができていれば、現段階でずっと高い企業価値を持つメガベンチャーになっていただろうということです。そーせいの項でも述べましたが、現在の日本市場ではアメリカ式の研究開発方針を採用できず、バイオベンチャーが大きく育ちにくい状況になってしまっています。これは、すべてのステークホルダーが一丸となって変えねばならない課題だと思います。

補足:

上記議論を踏まえ、IRへ以下の要望を出しました。SNS上で議論しやすくするためにこの場で公開します。私はこれまでに複数回IRに問い合わせをしていますが返事が来たことはありません。今回の要望で何かが変わることは期待していませんが、多くの方から同様の要望があればペプチドリームのIRの姿勢も変わるかもしれないとは思っています。

◆研究開発に関する質問

1. PDPSの改良状況について具体的データを教えてください

ペプチドリームのビジネスモデルにとってPDPSの継続的改良が必須ですが、基盤技術に関する新しいデータ・特許がほとんど出されていません。例えば、プロファイルが異なる非天然アミノ酸を導入可能な新規flexizymeの構築は行われているのか?非天然アミノ酸を取り込みやすくするようにribosomeや翻訳因子自体の改良は行われているのか?より優れたライブラリ設計法・アッセイ法・単離法・進化工学法の開発は行われているのか?膜透過性のあるペプチドを探索するための独自のスクリーニング法は存在するのか?PDPS 2.0では具体的には何が改善されたのか?オートメーションによりどのような改善が見られたのか?についてご回答お願いします。

以下のNewsPicksの記事で、会社設立時にペプチドリームと東京大学は不可侵条約を結んだと述べられています。これは、ペプチドリームは基礎研究を行わないという約束があるということでしょうか?

https://newspicks.com/news/4035576/body/

◆IRの改善のお願い

世界スタンダードのIRの実現に向けて、以下の点を改善できるかどうか、改善できないならばその理由をお教えください。

1. 患者さんをステークホルダーの中心とするIRの実現

以前の説明会で、DMDパイプラインは「革新的新薬」であり、「DMDモデル動物での有効性は確認されており、現在はGLP/GMP試験薬の製造を含めた、臨床開発に向けての必要な準備を進めております」とアピールされていました(出典:2019年12月期決算説明会資料)。しかし、今期説明会資料ではDMDに関するスライドは削除され、カンファレンスコールの質問時にようやく、DMDパイプラインの臨床入りは2021年もないだろうと述べられただけです。2019年12月期決算説明会資料のIRでDMD患者さんに期待を持たせる内容になっていた一方、その後進捗にまったく言及しないという姿勢は誠実さに欠け、改善する必要があるのではないかと思われます。

2. ”気持ち”ではなく”データ”に基づくIRの実現

ペプチドリームのIRの特徴は、”データ”を一切開示せず、その代わりに”経営層の気持ち”をアピールすることです。データが一切開示されない場合、一般投資家は会社の主張を客観的にvalidationすることができません。そのような状況で、「ワクワク感」を演出しながら、インサイダーが継続的に株式を売却している状況は、評価できるものではないと思われます。データに基づく議論を徹底し、市場参加者各自が会社の主張を客観的にvalidationできるようにすることが必要だと思います。

3. 新中期計画の具体化

新中期計画において「Drug Discovery Powerhouse」を目指すことが宣言されました。これは、旧中期目標にあった「創薬共同研究開発契約企業数」と「非独占的技術ライセンス許諾先企業数」の代わりに入ったものと理解しています。このように達成度を評価できない抽象的な目標は経営責任を不明確にするものであり、上場biotechとして不適切だと思われます。

4. 『バイオベンチャーと投資家の対話促進のための情報開示ガイドブック』の指針を遵守したIRの実現

IR広報ブログで言及されているこのガイドブックに記載されている指針は世界スタンダードだと思いますが、それを遵守できていません。

ガイドブックの「1. 会社概要(6)論文・学会発表等」において、「論文・学会発表等の内容は、投資家の投資判断や創薬型ベンチャーの技術的・臨床的ポテンシャルの理解に重要な情報となるため、開示することが望ましい。」とあります。HP上に「論文・学会発表等」のセクションをつくり、これまでに対外発表した内容を開示するようお願いしたいと思います。例えば、2020年11月27日のスクリーニング学研究会における舛屋さんの発表「創薬開発プラットフォーム(PDPS)の自動化システム」なども対象に含まれると思います。

ガイドブックの「2. パイプライン」においてはほとんどの項目が遵守されていません。現パイプラインおよび新中期目標の2026年12月期末までに予定されている32プログラムに対して、プログラムタイプ割合(非独占的ライセンス先・共同研究先・戦略的提携先、ペプチド医薬・低分子・PDC)と対象疾患に対して可能な限りの情報開示がなされるべきではないかと思います。秘密保持契約がある部分を開示できないのは当然ですが、自社パイプラインに関しては開示できるはずです。パートナー先のプログラムだとしても過去に開示していたレベルであれば可能だと考えています(2016年6月期決算説明会資料_成長戦略 第3章および2016年6月期第2四半期決算説明会資料)。

ガイドブックの「3. 今後の見通し」においてもほとんどの項目が遵守されていません。2017年の決算説明会において2020年代に時価総額4兆円という展望が語られていますが、それを具体的にどのように実現する戦略なのか定量的に見通せる情報開示が必要だと思われます。

5. IR広報ブログの改善

IR広報ブログの記事の多くが個人的日記になっています。例えば、キングスカイフロントクイズ・オリンピック・新しい橋の名前などビジネスと関係がない記事は個人SNSアカウントで投稿し、IR広報ブログは、患者さんを含むステークホルダーにペプチドリームのビジネスを定性的・定量的に詳述する場とするべきだと思います。