会計士になるため 日商簿記2級合格へ ~解説あり~ Chapter3 株主資本の計数変動 Chapter4 税金

Chapter3は内容が難しくないので簡単に解説します。

Chaper4は税金のことですので、しっかり勉強しましょう。

Chapter3の株主資本の計数変動についてですが、

これは勘定科目を振り替えることを資本の変動と言います。

・資本準備金を資本金に振り替えるとき

仕訳:資本準備金/資本金

・利益準備金を振り替えるとき

仕訳:利益準備金/繰越利益剰余金

これのみですので、サラッとで終わります。

次にChapter4の税金について

みなさん国民全員の義務である税金について

会社も同じように税金があります。

会社で納める税金については

法人の利益に対してのみ課せられる税金と

消費税があります。

まず、法人の利益に対してのみ課せられる税金について

これには大きく分けて法人税、住民税、事業税がありますが

それらをまとめて法人税等と言います。

法人税等については以下の流れで仕訳していきます。(①〜③)

①法人税等を中間申告、納付したとき

決算日が年1回の場合、会計期間の途中で半年分の概算額を申告して納付します。 あくまで概算なので、仮払法人税等(資産)で処理します。

仕訳:仮払法人税等/現金

②法人税等が確定したとき

決算日において今期の法人税等の金額が確定したときは、確定した税額を法人税、住民税及び事業税で処理します。

気をつけなければいけないのは、仮払法人税等を減少させるとともに

確定した金額との差額を未払法人税等で処理することを忘れずに。

仕訳:法人税、住民税及び事業税/仮払法人税等

未払法人税等

③未払法人税等を納付したとき

②で確定した法人税等を納付したときは未払法人税等を減少させます。

仕訳:未払法人税等/現金

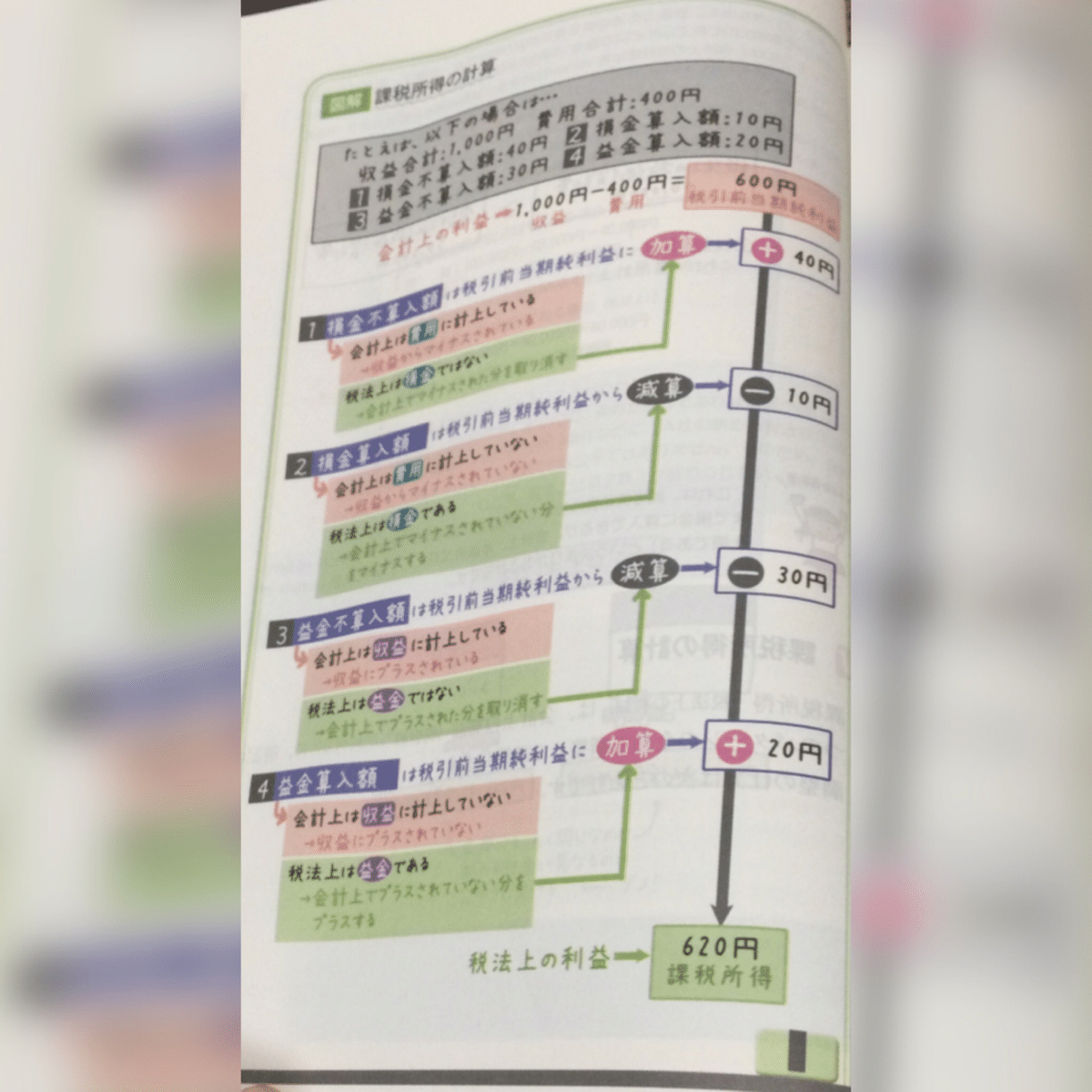

次に、法人税等の金額の算出の仕方を学びます。

法人税等は、税法上の利益に税率をかけて計算します。(課税所得)

ここで大事なのは、

会計上の利益と税法上の利益は

必ずしも一致しないということ。

この不一致を合理的に解決する為に会計上の利益に調整を加えて

計算を楽にしようとするのが

損金(益金)の算入・不算入です。

この算入・不算入で調整しちゃおうというのが本件の勉強となります。

算出としては、税引前当期純利益から算入・不算入を使って調整していきます。

続いて、消費税について

消費税は馴染みがあるかと思いますが、会社に対してもちゃんと発生しています。

会社は商品を仕入れた時と売り上げた時に発生しており、

その会社が受け取った消費税から支払った消費税差し引いた額を納付します。

具体的には、A社が仕入れ時に支払った消費税が100円。 売り上げ時に受け取った消費税が120円だった場合、

受け取り分の120円には20円足りないので

その額を納付するというような意味合いになります。

また、消費税の処理には税込方式と税抜方式の2つがあります。

まず税込方式から。

税込方式は、支払った消費税

や受け取った消費税を仕入・売上 の勘定科目の額の中に含めて処理するというやり方です。

では、どのような処理になるのか流れを説明します。

1.商品を仕入れた時(税込108円のもの)

仕訳:仕入 108/現金 108

2.商品を売り上げた時(税込324円のもの)

仕訳:現金 324/売上 324

3.決算時(1.2.の取引の場合) ※決算時には未だ税金の支払いはしていない

仕訳:租税公課 16/未払消費税 16(支払った額の方が多い場合には未収還付消費税で処理)

4.未払消費税を納付したとk

仕訳:未払消費税 16/現金 16

続いて税抜方式。

税抜方式は、支払った消費税

や受け取った消費税を仮払消費税・仮受消費税 の勘定科目にして処理するというやり方です。

では、どのような処理になるのか流れを説明します。

1.商品を仕入れた時(税込108円のもの)

仕訳:仕入 100/現金 108

仮払消費税 8

2.商品を売り上げた時(税込324円のもの)

仕訳:現金 324/売上 300

仮受消費税 24

3.決算時(1.2.の取引の場合) ※決算時には未だ税金の支払いはしていない

仕訳:仮受消費税 24/仮払消費税 8

未払消費税 16(支払った額の方が多い場合には未収還付消費税で処理)

4.未払消費税を納付したとk

仕訳:未払消費税 16/現金 16

となります。

違いは仕入・売上に入れるか分けて考えるかだけなので

ちゃんと出題文章をチェックしていけば問題ないかと思います。

この記事が気に入ったらサポートをしてみませんか?