ソフトバンクビジョンファンドの投資価格決定ロジック

はじめに

ソフトバンクグループの2019年度第2四半期決算説明会での解説が勉強になったので、簡単にまとめます。

Softbank Vison Fund I の投資先リストは、こちらをどうぞ。

企業価値の決定ロジック

①企業価値評価の最重要指標=FCF(フリーキャッシュフロー)

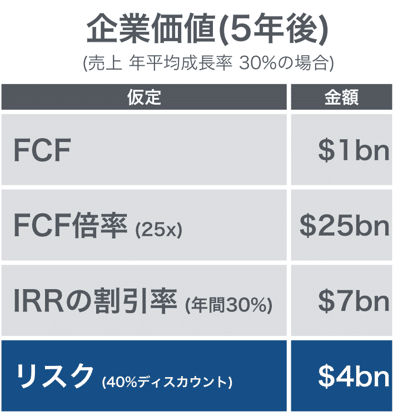

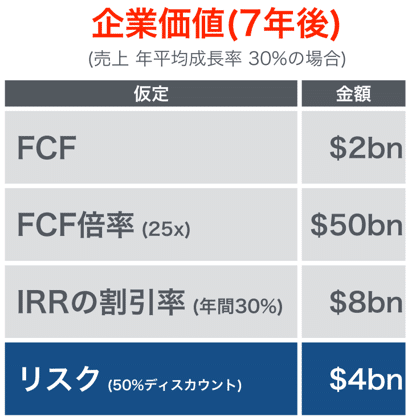

②企業価値=将来FCF×倍率

※1「将来」とは、企業が軌道に乗ったタイミング。例えば5年後など。投資時点では赤字のケースが多いため。

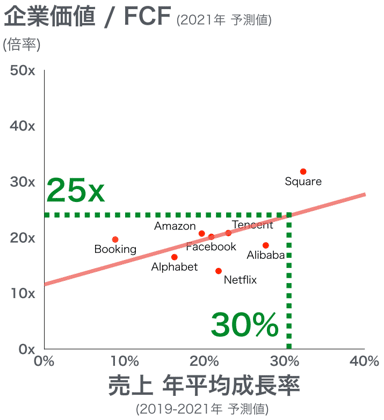

※2「倍率」は、成長率と相関。ネット系上場株は15~45倍程度で、例えば売上高成長率が30%なら25倍。

③この企業価値を、年率30%で割り引いて現在価値に戻す。

④最後に、リスクを加味してディスカウント。

(例えば、軌道に乗るのが5年後なら40%、7年後なら50%)

感想

仕事(ビジネスデューデリジェンス)で、スタートアップ企業の事業価値を評価することがよくあるのですが、Jカーブを掘っている最中にDCF(ディスカウントキャッシュフロー法)を使うと、どうしても企業価値が下がってしまいます。

そうすると価格が折り合わずに破談になってしまうので、比較類似法でやりくりしていました。

今後は、ビジョンファンドの考え方を適用して企業価値を評価するのも手だと思いました。

(その分、「事業が軌道に乗るタイミングと規模感」の蓋然性が求められることになりますが、やりがいがあります)

お願い

記事を読んでみて、「ここはすごく役に立った!」、「この内容はわかりにくかったのでもう少し詳しく教えてほしい」等のご意見、ご感想をお寄せいただけると嬉しいです!

いただいた内容をもとに記事を改善していきます。

この記事が気に入ったらサポートをしてみませんか?