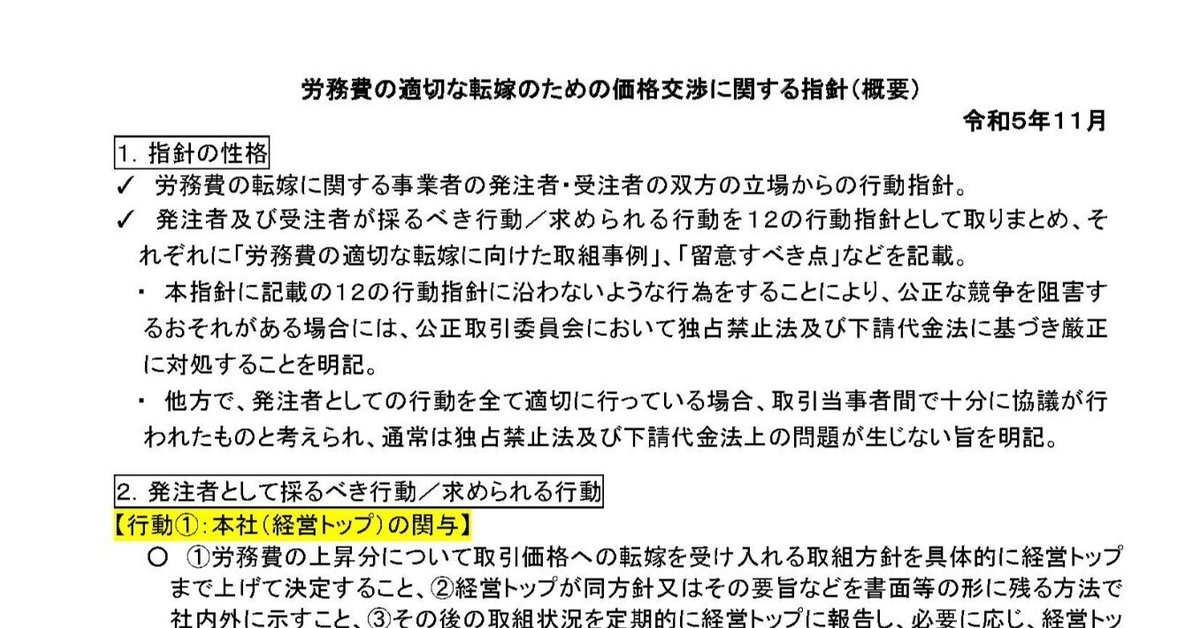

労務費転嫁ガイドラインの読み方

2023年11月29日、内閣官房(新しい資本主義実現本部事務局)と公正取引委員会が連名で、「労務費の適切な転嫁のための価格交渉に関する指針」を公表しました。

労務費転嫁ガイドラインの位置付け

この労務費転嫁ガイドラインは、2021年12月から始まった「パートナーシップによる価値創造のための転嫁円滑化施策パッケージ」の一環として位置付けられます。

公正取引委員会は、転嫁円滑化施策パッケージを受けて、2022年1月、下請法運用基準を改定するとともに、翌2月、同内容で、HP上の「独占禁止法Q&A」にQ20を追加しています。そこでは、以下の行為が、優越的地位の濫用(または下請法上の買いたたき)として問題となるおそれがあるとされました(転嫁拒否の禁止ルール)。

労務費、原材料価格、エネルギーコスト等のコストの上昇分の取引価格への反映の必要性について、価格の交渉の場において明示的に協議することなく、従来どおりに取引価格を据え置くこと

労務費、原材料価格、エネルギーコスト等のコストが上昇したため、取引の相手方が取引価格の引上げを求めたにもかかわらず、価格転嫁をしない理由を書面、電子メール等で取引の相手方に回答することなく、従来どおりに取引価格を据え置くこと

この考え方が示されたあと、公正取引委員会は緊急調査を実施し、2022年12月に社名公表に踏み切るなど、種々の対策を講じてきました。その甲斐あってか、原材料価格やエネルギーコストの上昇を踏まえた価格転嫁は比較的進んできたようです。

他方、労務費の価格転嫁はなかなか進まない状況にありました。原材料価格やエネルギーコストとは違って、少なくとも発注者にとっては、供給を受ける製品やサービスの価格に占める労務費の割合や上昇率を把握することは容易ではありません。そのため、労務費の上昇を価格に反映しようとしても実際の対応が難しいという悩みがありました。

そこで、公正取引委員会は、2023年5月、労務費率が高い業種を重点対象として特別調査を開始しました。

今回の労務費転嫁ガイドラインは、この特別調査の結果を踏まえ、上記Q20等の考え方をベースに、労務費の価格転嫁を進めるための指針を示したものです。

なお、特別調査については、別途、2023年内を目途に、昨年同様の社名公表を含む結果の報告がなされることが予定されています。

「求められる行動」と「留意すべき点」の違い

労務費転嫁ガイドラインを読むと、事業者に「求められる行動」と「留意すべき点」が書き分けられていることに気付きます。

「留意すべき点」は、独禁法や下請法に違反するおそれのある行為を挙げるものであり、ここが最重要ポイントとなります。

これに対し、「求められる行動」は、それらを行っていれば、独禁法等の問題は生じないというものであり、セーフ・ハーバーを示すものといえます。セーフ・ハーバーを満たさないからといって、直ちに独禁法等の問題となるものではありません。「求められる行動」は、事業者が採ることが望ましいベスト・プラクティスを示すものといえるでしょう。

そこで、以下では、発注者として「留意すべき点」を中心にみていきます。

経営トップの関与

労務費転嫁ガイドラインでは、発注者の経営トップが取組方針を社内外に示すこと等が「求められる」とされています。この点について「留意すべき点」は挙げられていません。

具体的には、「求められる」行動として、パートナーシップ構築宣言に労務費転嫁方針を盛り込むことが挙げられています。

発注者側からの協議の実施

労務費転嫁ガイドラインでは、価格転嫁の協議につき、発注者が「留意すべき点」として以下の事項が挙げられています。

労務費のコスト上昇分の価格転嫁につき、

受注者からの要請の有無にかかわらず、 明示的に協議することなく取引価格を長年据え置くことや

実質的にはスポット取引とはいえない取引であるにもかかわらずスポット取引であることを理由に労務費の転嫁について明示的に協議することなく取引価格を据え置くこと

は、独占禁止法上の優越的地位の濫用又は下請代金法上の買いたたきとして問題となるおそれがある

これは、2022年1月・2月に追加された転嫁拒否の禁止ルールに沿って、少し敷衍したものです。

目新しい点のは、スポット取引について言及していることです。

コスト上昇分の価格転嫁が問題となるのは、基本的には、一定の単価で継続的に発注がなされる取引関係においてです。特に申出がなければ従前の単価が適用される取引の場合、受注者側としては価格転嫁を言い出しにくいという実態を踏まえたものです。

他方、スポットで取引がされる場合、発注予定先から新たに見積書を徴取し、必要に応じて協議がなされるのが通常であり、その際、受注者側は、労務費等のコスト状況を踏まえて見積金額を提示・交渉することができます。そのため、スポット取引については、基本的には、価格の「据え置き」という事態は発生せず、価格転嫁拒否の問題は生じないと考えられます。

しかし、スポット取引の名の下で、実質的には一定の単価に基づいて発注がなされているような場合には、継続的取引と同様の問題が生じます。労務費転嫁ガイドラインの上記「留意すべき点」の記載は、この旨を明確にして注意喚起したものと考えられます。

なお、明示的な協議の具体的方法については、悩ましいものであったところ、「労務費の適切な適切な転嫁に向けた取組事例」として、以下の例が挙げられていることは参考となりそうです(労務費転嫁ガイドライン6頁)。

毎年実施している定例の単価改定に当たり、全受注者から見積りを徴取した上で、受注者における労務費の上昇分を反映した翌期の単価を設定している。

受注者に対し、労務費を含めたコストアップによる価格転嫁の必要性についての協議を呼びかける文書を定期的に送付している 。

要請があれば協議のテーブルにつくこと

労務費転嫁ガイドラインでは、受注者からの協議の要請に関し、発注者が「留意すべき点」として以下の事項が挙げられています。

受注者から協議の要請を受けた際に、労務費の上昇分の価格転嫁に関するものであるという理由で協議のテーブルにつかないことにより、明示的に協議することなく取引価格を据え置くことは、独占禁止法上の優越的地位の濫用又は下請代金法上の買いたたきとして問題となるおそれがある

2022年1月・2月に追加された転嫁拒否の禁止ルールでは、受注者から価格転嫁の要請があった場合、価格転嫁しない理由を書面等で回答することなく、価格を据え置くことは、独禁法や下請法上問題とされていました。今回示された考え方は、これに沿ったものであり、特段目新しいものではありません。

あくまで「協議のテーブルにつかない」というプロセスの不当性が問題となるのであって、結果として価格を据え置くこと自体が問題となるものではありません。

説明・資料を求める場合は公表資料とすること

労務費転嫁ガイドラインでは、協議における説明資料に関し、発注者が「留意すべき点」として以下の事項が挙げられています。

価格交渉を行うための条件として、

労務費上昇の理由の説明や根拠資料につき、公表資料に基づくものが提出されているにもかかわらず、これに加えて詳細なものや受注者のコスト構造に関わる内部情報まで求めること

は、そのような情報を用意することが困難な受注者や取引先に開示したくないと考えている受注者に対しては、実質的に受注者からの価格転嫁に係る協議の要請を拒んでいるものと評価され得るところ、これらが示されないことにより明示的に協議することなく取引価格を据え置くことは、独占禁止法上の優越的地位の濫用又は下請代金法上の買いたたきとして問題となるおそれがある

この記載が、労務費転嫁ガイドラインで最も重要な箇所だと思います。

労務費等のコスト上昇が生じている場合、価格転嫁の必要性について発注者サイドから明示的に協議することが求められるとしても、協議の場における説明責任は、基本的には、価格改定を求める側、すなわち、受注者側にあります。このことは、労務費転嫁ガイドラインにおいても、次のとおり明示的に認められています(労務費転嫁ガイドライン7頁)。

受注者からの労務費の転嫁の求めに対し、発注者の交渉担当者が社内決裁を通す必要等の理由で受注者の交渉担当者に対して労務費上昇の理由の説明や根拠資料の提出を求めること自体に問題はない

そのため、発注者が協議の場を明示的に設けたにもかかわらず、受注者が具体的な値上げの根拠の説明責任を果たさないならば、結果として価格を据え置いたとしても、原則として、独禁法や下請法上問題となるものではありません。これが原則です。

しかし、前記の「留意すべき点」は、労務費上昇については、発注者が一定の公表資料に基づいて価格転嫁を求めたならば、それ以上の詳細な内部情報の開示がないからといって価格を据え置くことは、実質的に価格転嫁を合理的理由なく拒むものと評価される場合があり、独禁法等の問題となるおそれがあるとしました。

すなわち、これは、一定の公表資料の提示をもって、発注者サイドの説明責任は果たされたものとみなす旨の考え方を示したものということができます。

価格交渉の中身自体については、あくまで「求められる行動」として、当事者間での自主的な対応に委ねられる問題ですが、公表資料を超える内部情報等の開示を求めることは実質的に合理的理由なく価格転嫁を拒むものであると位置付けることによって、行政による介入を正当化するものといえるでしょう。

「公表資料」として、具体的には、都道府県別の最低賃金・上昇率や、春闘の妥結額・上昇率等が挙げられています。これらは「関係者がその決定プロセスに関与し、経済の実態が反映されていると考えられる」ことから、合理性があるものとされています。

また、労務費の上昇を価格に反映させるためには、労務費の上昇率だけでは不十分であり、労務費の上昇が受注者の供給する製品やサービスの価格にどの程度影響しているかの情報が必要となります。

この点については、「労務費の適切な転嫁に向けた取組事例」として挙げられる次の例が特に参考となるでしょう(労務費転嫁ガイドライン9頁)。

「受注者の労務費の上昇総額 × 発注者への取引依存度(受注者の売上に占める当該発注者との取引シェア)」に相当する額の引上げを受け入れることとしている。

「受注者の労務費の上昇率 × 当該受注者の対売上高労務費率」に相当する額の引上げを受け入れることとしている。

前者については、受注者における発注者との取引依存度が大きい場合には使えそうです。

そうでない通常の取引先については、後者の考え方、すなわち、受注者における売上高に占める労務費の割合をもって、労務費上昇による製品等の価格への影響度を評価するという方法を用いることが考えられます。

もっとも、個々の受注者の労務費率は、受注者にとって開示したくない内部情報であることもあり、無理にその開示を求めることは、上記の労務費上昇率の情報開示と同様の問題が生じます。

労務費転嫁ガイドラインでは、以下のように末尾に「データ編」として、業種別の労務費率が示されています。そこで、この情報を参考として、取引先の業種に応じた労務費率を措定し、発注者と受注者間で協議することが望ましい価格協議の方法として考えられるでしょう。

算定方法を押し付けないこと

労務費転嫁ガイドラインでは、協議の内容・方法につき、発注者が「留意すべき点」として以下の事項が挙げられています。

労務費の転嫁のやり方が分からない受注者に対して算定式の例を示すのは労務費の適切な転嫁に向けた取組事例といえるが、発注者が特定の算定式やフォーマットを示し、それ以外の算定式やフォーマットに基づく労務費の転嫁を受け入れないことにより、明示的に協議することなく一方的に通常の価格より著しく低い単価を定めることは、独占禁止法上の優越的地位の濫用又は 下請代金法上の買いたたきとして問題となるおそれがある

当事者間での協議においては、両者で十分に協議する機会が設けられれることが必要となります。発注者が自らの指定する算定方法以外での協議を拒否することは、協議のプロセスとしての合理性に疑義が生じることとなります。

サプライチェーン全体での適切な価格転嫁

労務費転嫁ガイドラインでは、サプライチェーン全体での労務費の転嫁につき、発注者が「留意すべき点」として以下の事項が挙げられています。

受注者が直接の取引先から労務費の転嫁を求められ、当該取引先との取引価格を引き上げるために発注者に対して協議を求めたにもかかわらず、明示的に協議することなく取引価格を据え置くことは、独占禁止法上の優越的地位の濫用又は下請代金法上の買いたたきとして問題となるおそれがある

発注者は、直接的な取引関係にないサプライチェーンにおけるコストの上昇分を価格転嫁することの必要性を把握することは容易ではありません。そのため、発注者として、受注者からの要請がないのに、サプライチェーンでのコスト上昇分について明示的に協議しなかったからといって独禁法や下請法上問題になるとまではされていません。

ただし、発注者は、間接的な取引先における労務費上昇分の価格転嫁の要請を受注者から受けた場合には、明示的に協議することが必要となります。

また、受注者との価格転嫁の協議においては、直接の取引先である受注者がその先の取引先との取引先との取引価格を適正化すべき立場にいることを「常に意識」して、受注者からの要請額の妥当性を判断することが、「求められる行動」とされています。

このnoteは法的アドバイスを提供するものではありません。ご相談につきましてはこちらのフォームからお問合せください。