ドリームインキュベータは果たして株主還元40億やりきれるのか

2025年3月期は総額40億の株主還元を決めているドリームインキュベータ社。そのうち10億は上期半期配当が決定しているが、残りの30億はどのように還元するかは未定としている(配当or自社株買い)。

ログミーの書き起こしなどを見ると会社としては自社株買いに重きを置いているようだが、現在の時価総額、流通株式時価総額、流通株式比率などから推定すると、自社株買いを行うことでプライム上場条件に抵触する可能性がある。

それを会社側ももちろん分かっているからか、上期10億配当だけを決めたのかもしれない。

残りの30億はどうするのかー。まさに上期10億配当は会社側の"モラトリアム采配"ともいえる。

経営陣の出す回答次第で、株価は上下に動きそうだ。

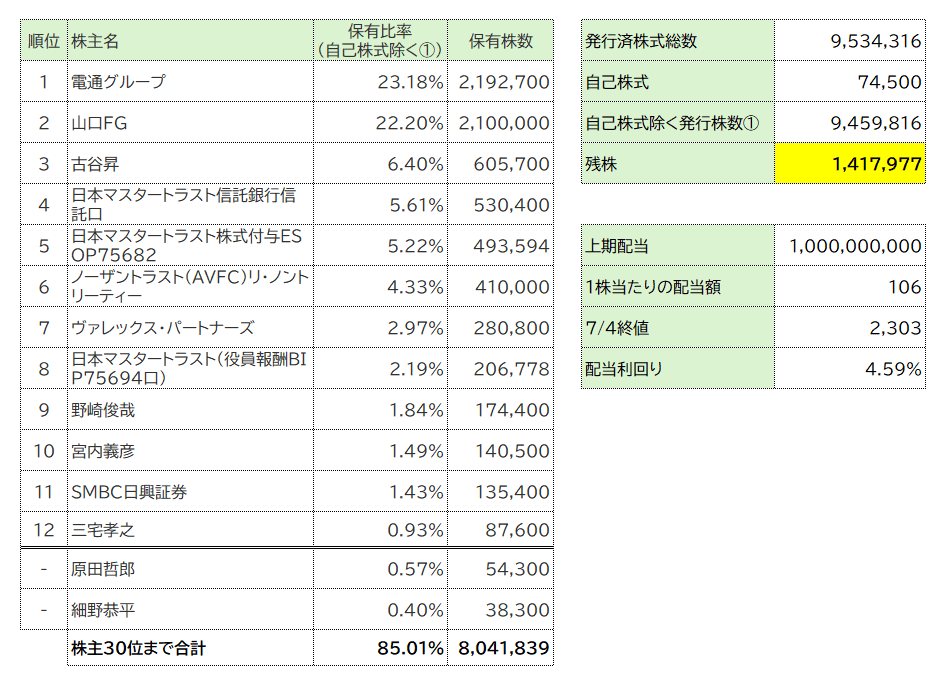

現在の株主構成

まず前提となるのは、直近24年3月期の有価証券報告書に記載されている大株主一覧と執筆時点の2024年7月4日現在では株主構成が変わっている。

まず4月17日付けで筆頭株主であったヴァレックス・パートナーズが山口FGに持ち株2,100,000株(22.2%)を売却している。そして5月13日には自己株式の消却が行われ発行株数が10,465千株から9,459千株(自己株式除く)になっている。(5位と8位も自己株式に含まれるが、ここは除かずにあえて記載)

上記図は24年3月末現在の株主構成からの変動をまとめたもので、もしかしたらヴァレックス社はすでに残りの持ち株を市場内で売却しているかもしれないが、とりあえずは変更のないものとして記載している。

ちなみに四季報のプレミアム(月額5,500円)を契約すると、30位までの大株主が閲覧できる。12位以下は有価証券報告書にも記載されていない四季報の有料情報なので具体的に記載しないが、原田氏と細野氏は役員で会社情報にも持株数が公表されている。30位以内だが、ここで順位はあえて記載していない。

配当は通期20億か?

上期10億の配当は決まっており、7月4日終値2,303円で計算すると上期分だけで利回りが4.59%と高利回りな状態だ。

残り30億の使い道については未定としているが仮に下期も10億配当だとすると、自社株買いがない前提で9.18%と超高利回りになる。

しかし、配当原資が3年前の投資事業の売却益から生まれたもので、配当の継続性がないため、現在までに高利回りで放置されている。

柱のコンサルティング事業はトントンで今期は黒字計画だが、現在の時価総額を保つほどの純利益が確保できてないことが株価低調の要因になっていることは念頭におきたい。

自社株買いは20億?それは果たして可能か?

下期10億の配当とするなら、残りの20億は「自社株買い」に充てられることとなるはずだが、先ほどの株主構成を見ると20億も市場から買い切れるのか少々怪しい。

7/4の終値ベースで時価総額は約217億となっており、20億の自社株買いなら時価の9.2%分に相当する。

また、同社は30位までの大株主で発行株数の85%を保有しており、残株は約15%の141.7万株となっている。

仮に自社株買い20億を実施し、取得価格が需給により9%ほど切りあがることを想定して取得価格2,500円とすると、取得数は80万株となり、自己株式を除く発行株数は865.9万株となる。

大株主が保有株を売らないとしたら残株の約141.7万株~の中から株を取得することになるが、比率にして56%を集めなければならない。

果たしてそれだけの枚数を集めることは可能なのだろうか。

30位までの大株主の誰かが市場に株券を放出しない限り難しそうな気もする。現実的には自社株買いをしたくてもできない、というのが残りの株主還元を未定とした理由になっていると思われる。

自社株買いするとプライム上場条件の流通株式比率、流通株式時価総額に抵触する可能性がある?

四季報によれば流通株式比率が61%と記載がされているが、それは24年3月末時点の比率であり、現在は山口FGが資本業務提携として22.2%所有しているため固定株(特定株)扱いとなり、流通株式比率は61%から38.9%にまで減少しているはずだ。

主要株主が所有する株式数が10%を超えると固定株とみなされる。

ヴァレックス社も山口FGに売却するまでは当然発行数の10%以上を所有していたが、東証ルールを確認すると、ヴァレックスの持分は大量保有報告書によれば「純投資」と記載されているため、そのような保有の仕方だと固定株(特定株)にはならないようだ。

上記のように仮に自社株買い20億を実施すると、現在株価付近だと発行株数の9%近い株を吸い上げることになるため、流通株式比率は30%ほどとなり、プライム上場条件に抵触する(プライム上場条件は流通株式比率35%以上)

また、2,500円程度の株価とするなら、流通株式時価総額も100億以下となり、こちらも上場要件に抵触する。

流通株式比率61%はあくまで四季報の情報から単純計算しているだけなので間違っている可能性もあるが、ヴァレックス→山口FGへの210万株の移動による流通株→固定株は間違いないように思う。

どうするDI!

仮に「下期配当30億」だと流石にやりすぎだし、「配当20億、自社株買い20億」としてもプライム上場要件に抵触しかねないからか、会社としても株主還元30億分の決断を保留にしているように思う。

コンサルティング事業は成長途中で雇用拡大により費用が先行しており、売上は伸びているが利益は現在の時価総額に対して見合ったものではない。

であれば、個人的には、純資産150億のうち40億を還元に使ってしまうのであれば、電通や山口FGに買収してもらった方が良いのではないだろうか。

電通、山口FG、そして経営陣の持株だけで61%は保有しており、大株主にノーザントラストなど金額次第で妥結できそうな機関投資家もおり66.7%集めるのは難しくなさそうだ。

また買収価格にもよるが90%以上集めてスクイーズアウトを実施するのも難しくはないように思う。

一度、株式の非公開化を実施し、投資事業は切り離し、コンサル事業が成長してから再上場を果たしてほしい。

そうでもなければプライム上場維持は難しいし、なんなら株価を維持できず26年3月に監理銘柄入りするか可能性だってある。

サポート頂きましてありがとうございます。ご支援を励みに次回も頑張らせて頂きます。