読むだけで合格?!法務三級 預金 No.2

こんにちは、今日もノートを開いてくださりありがとうございます。

さて今回は、法務三級の預金編②を執筆していきたいと思います。

今回の単元内容は、「取引時確認等」について触れていきます。

取引時確認等の項目は、出題傾向が高く、過去2021年10月の過去問から、

最新の2023年10月の試験まで、毎回の試験に出題されています。

従って、ここは絶対に落とすことができない項目になります。

まず初めに私のノートを掲載します。

ここの取引時確認等は、主に二点を軸として問われます。

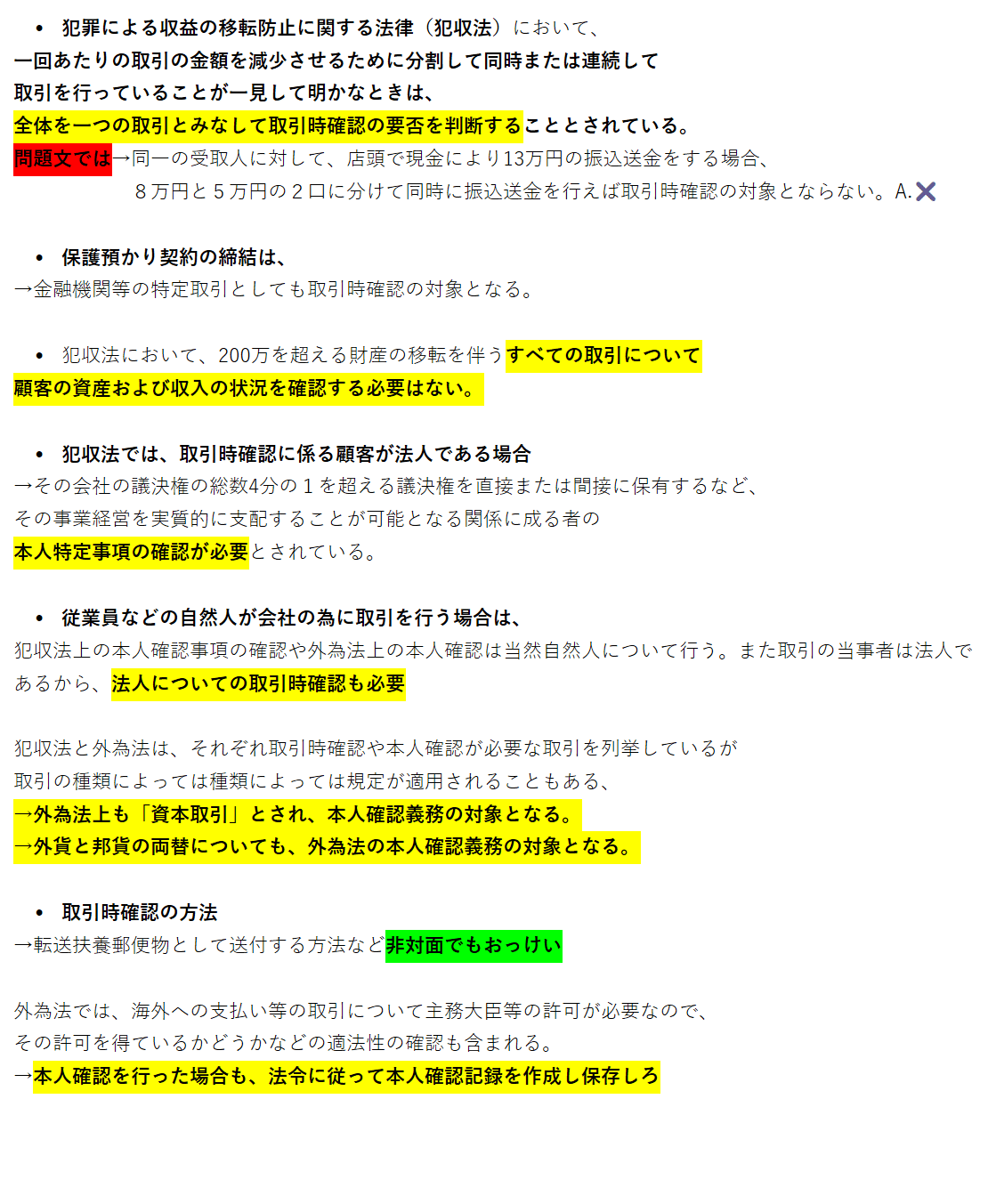

犯罪による収益の移転防止に関する法律(犯収法)と

外国為替及び外国貿易法(外為法)にあたります。

正直言って、何を軸としているかは関係ありません。

あまり気にしなくて大丈夫です。

先にキーワードを列挙します。

「2口に分けて・保護預かり契約・200万越え・法人の場合・非対面」

正直、取引時確認等に関する問いは、上記のキーワードを

抑えるだけで2点獲得できます。

「2口にわけて」

過去問を解いていると、見慣れてくれるのが、

「現金により13万円の振込送金をする場合、8万円と5万円の2口に分けて

同時に振り込めば、取引時一階の対象とならない」

という上記の問題です。ちなみに、答えは、✖です。

解説すると、犯収法では、一回あたりの取引を減少させるために分割して

同時または連続して取引(問題文では振込のこと)を行っていることが

明かであれば、全体を一つの取引とみなして(=振込額は13万円とみなす)

取引時確認の要否を判断することとなされているという意味です。

保護預かり契約

そもそも犯収法において、

保護預かりを行うことを内容とする契約を結ぶことは、

金融機関とかの特定取引として取引時確認の対象となる。

まず、保護預かりとは、証券など受益可能なものを、自身で保存せず

金融機関等に保存してもらうことになる。

つまり、保護預かりを行うにあたって、必ず取引時確認は

必要となるのだ。赤の他人に、大切な証券などを

渡してはいけないからだあ!

200万越え

問題文において、以下の様に問われることが多いです。

「犯収法では、200万円を超える財産の移動を伴う取引は、

銀行は、取引の都度、必ず顧客の資産および収入の状況を確認すべき」

答えは、✖ です。

確かに、銀行側は、法令で定める額(200万円)を超える資産の移動を

伴うときは、それに加えてお客様の資産や収入の状況を確認すべきだと

犯収法においては定められているが、

「すべての取引」には資産や収入の状況を確認すべきであるとは

記載されていないのです。つまり答えは、✖になります。

この問題文は、過去5回分全てに出題されていたので、

必ず押さえておきましょう。

法人の場合

犯収法において、取引時確認に係るお客様が法人の場合、

その会社の議決権4分の1を直接、間接的に保有する者、

その会社の、実質的支配者の

本人特定事項の確認が必要とされているのだ。

要するに、その会社内でかなりの権限を保持するものに対しては

取引時確認はしてくださいね?ということです。

非対面

その文字の通り、非対面でも取引時確認を行うことが可能なんです。

付け加えると、必ず対面で取引時確認を行う必要がなく、

郵送で書類をお客様の住居に宛てて、取引時確認を行うことが可能。

一見、取引時確認は、対面のみのイメージがありますが、

対面でも非対面でもどちらでも可能なんだなあ

ぐらいの気持ちでここの点数は取れます。

以上のように、取引時確認等についての分野に触れてきましたが、

比較的に覚えてしまったら簡単なので、

何度もこのノートに振り返って、

合格を最短で勝ち取りましょう。

また次回~