しんぐるまざあず・ふぉーらむの財務分析Ver1.0

話題のしんぐるまざあず・ふぉーらむについて分析してみた

しんぐるまざあず・ふぉーらむ(以下SMF)は横領事件が発覚(2023/11に記事あり)し、話題になっていますね。それまではコロナ禍から寄付等が爆増していたのに、急激に落ち込んできております。

私のところでは財務構造の分析や、今後の事業継続性について触れていきたいと思います。

いつもどおり、連続B/SとP/Lの分析

きゆさんがいつも通り連続決算書を作ってくださったので、そこから数値を抜粋して検証します。

まずはB/Sからいきましょう。

①現預金

ここは寄付と助成金で細々とやっていたところ、2020年のコロナ禍で寄付が爆増、助成金も倍増して資金繰りが潤沢になりました。しかしながら、B/Sの指定正味財産を見てください。

2021/3期に預金が前期比+382Mですが、指定正味財産も+250Mです。実質使えるお金で増えたのは132M、計188Mということです。実はそこまで潤沢でもないのです。

指定正味財産は使い途を限定された寄付金です。P/Lを通らず直で自己資本に足され、消費するとP/Lを通って消えていくようです。この資金がこのNPOではカギになるので、覚えておいてください。支援費で消えていってます。

②特定資産

これは特定正味財産見合いのお金ですね。まなび応援基金、だいじょうぶだよ!基金とのこと。直近期は特定正味財産の内訳が不明なので、とりあえずこの部分を差し引いたものを実質の正味財産と仮定しております。78Mです。

後述する収益力の悪化により、実質債務超過(=特定基金の目的外利用の懸念)まで秒読みかもしれません。補助金よりは緩いと思うので、返済義務はないと思いますが。

③未払金

直近で未払金が増加傾向にあります。おそらく、役員報酬を受け取らず未払いにしているのでしょう。非上場企業ではよくあります。主に資金繰りが苦しいときに。

2024/3期では現預金とほぼ見合うので、これを受け取ると資金繰りが不可能になるのでしょう。未収金が現金化されたら解消するんですかね?それでも活動資金がギリギリになりそう。

この法人のB/Sについては正味財産がややこしいものの、それ以外はシンプルです。むしろP/Lに特に注目すべきかもしれません。それではP/L編へ。

①受取寄付金

ここの収入の大半は寄付金です。2023/3期まではね。収入の7割以上を寄付金が占めてました。事件の影響か、直近期は激減しピークの3割(133M)くらいしかないです。

事件発覚が2023/11(前期末から7か月経過)なので、今後さらに先細る可能性もあります。ランニングコストは概ね200M以上必要な会社に見えます。

なお、2022/3期は謎の寄付金振替がありますが、これは支援費と見合っているので表面上は問題なさそうです。ただ、資料差し替え前の数字と違う?らしいので、それは差し替え前を検証している人の記事を読んでみてください笑

助成金が70M弱ありますが、これは支払助成金見合いなのでCF(使えるお金)にはなり得ない。受託事業等の収入が直近83Mあるので、寄付と合わせれば資金繰りはギリギリか。今後も寄付が減ると、本業が回らず赤字です。

また、謎の資産受贈益があるんですが、これ特定基金を取り崩して資金繰りに充てちゃったのかなあと。突発的な収益で継続性はないでしょう。

とにかく翌期の決算は更にボロボロになる気がします。

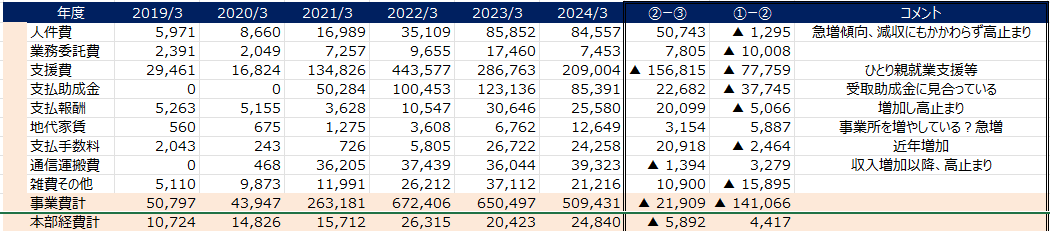

②人件費

役員・職員数は社員名簿で12名と書いてあったが、これは「役員」的な方々だけかもしれない。仮に12名しかいなかったら平均年収800万円近いし。

でも2020/3から10倍近く上昇しているから、コロナ前より従業員かなり増えたのかな。地代家賃が5年で20倍くらいになっているから、人が増えた分、広いところに引っ越したり他拠点を設置したりしたかも。

役員報酬はまだしも、従業員を雇って拡大している最中に不祥事があり、モロに減収になっていたら、本来の自己資本は薄いし会社がもたないか?

③支援費・助成金

ここは支援費と支払助成金が肝なんですよ。なぜなら、これは特定基金や受取助成金で指定された使途だから。どれだけ資金繰りが苦しかろうと、この2つの義務を果たさざるを得ないのです。おそらく翌期にまた基金を放出して大赤字を叩くと思います。そうなると、また役員報酬を受け取らずに先送りして凌ぐんですかね。

無限にそんなことできないので、寄付金を増加させない限りはいつか終わりが来ます。ネットでこれだけ騒がれていると、厳しそうだな。

④通信運搬費・支払手数料

この2科目だけで直近は60Mオーバー。仮にこれが支援費や支払助成金の事業に関連するものであれば、この2つが減れば(特定資産や助成金が減れば)落ち着くかもしれません。次の考察では資金繰りを検証するのでランニングコストから一応除外します。

P/Lの中でウェイトの大きいものについて検証しました。次は事業の持続性について検証します。

事業の継続は可能か?

明らかに収益力が落ち、実質の自己資本はおそらく薄いということを述べました。今後、資金繰りができるのかについて経費項目を分解しながら検証してみます。

上記の収益項目の中で、突発的もしくは見合う経費がすでに決まっていると思われるものを控除してみます。資産受贈益や助成金がそれに該当するでしょう。また、経費から支援費・支払助成金・支払手数料・通信運搬費も除外してみます。(甘めにみてます)

こんな感じでしょうか。直近で明らかに自己資本が削られるような収支構造になっています。寄付が回復しないor更に減収となれば、1~2年で破綻するレベルで傷んでいます。実質の正味財産はおそらく80Mもないと思われますので。

いかがでしょうか、役員等が法人に8Mお金を貸したり、給与29Mを受け取っていない理由がわかるでしょう。手許預金の調達は完全にその2つによるもの。資金繰りが本当に危ないのです。

まとめ

・収益構造的に、寄付は多いが使途指定が多くランニングコストに充てられるお金はあまりない。

・事件以降の収益力低下が顕著。お金がないので役員が給与を受け取っていない(P/L上は支払われているが、B/Sの未払金に多額に残っている)。

・P/L等の差し替えが頻繁に行われており、本当の会計の数字がよくわからない。新しく公表されたらこの記事も大幅に修正を迫られるかも?

こんな感じです。会計不正?については他の人が触れているので、あえて私は事業の継続可能性について検証しました。おもしろいと思ってくださったら投げ銭オナシャス!

この記事が気に入ったらサポートをしてみませんか?