Fireするために意識したこと

※只今、推敲中。わかりにくいところとかご意見ください。

完成したら300円くらいで販売予定

2022/04/01にFireを達成。

ひとえにFireといっても種類があり、

私の達成したのはLEAN FIREです。

生活費と浪費を10万円まで切り詰め、株から得られる不労所得にて

生活費>不労所得を達成しました。

1 Fireとは

1.1 Fireについて

Fireとは不労所得が生活費を上回ることです。

生活費 < 不労所得

なので、

Fireするためには2つのアプローチがあります。

・生活費を減らすこと(節約・貯蓄)

・不労所得を増やすこと(投資)

1.2 Fire=「仕事をせず、遊んで暮らす」ではない

Fire=仕事の選択の自由を手に入れることです。

・イヤな仕事を拒否する自由。

・嫌いな人との仕事を拒否する自由。

このような自由を手に入れることを経済的自立と呼んだりします。

1.4 FIREの前提条件(崩れるリスク)

Fireには前提条件があります。

もしこの前提条件が崩れた時、Fireの前提が崩れるリスクがあります。

①4%ルール

投資の全資産のうち毎年全資産の4%だけ切り崩す分には

資産が一生枯渇せずに残ると言われています。(あくまでも確率的に)

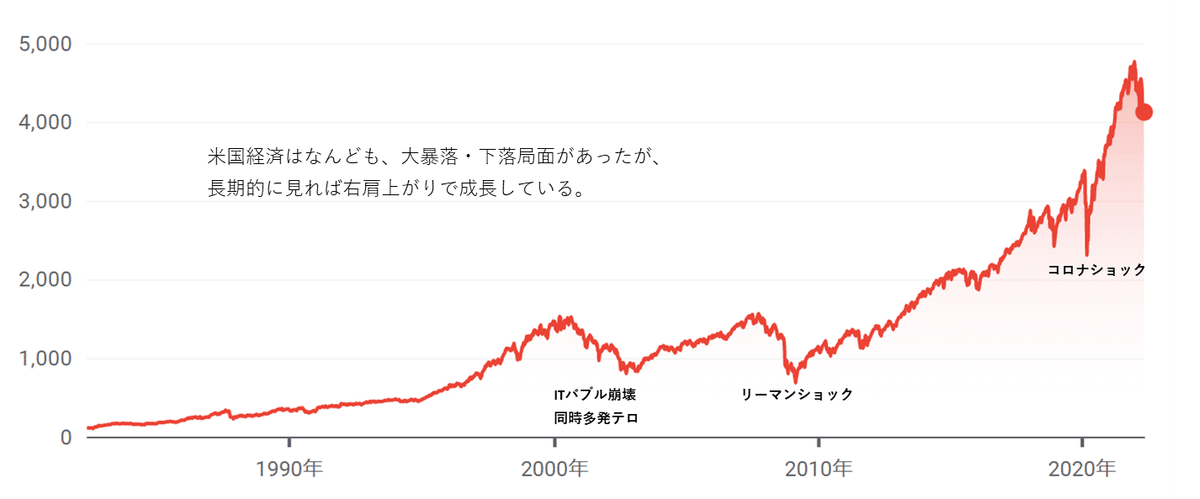

②米国相場は上がり続ける

不労所得の手段として中心となっているのは米国株式です。

米国はここ100年は右肩上がりで上昇し続けています。

長期的な平均の期待リターンは6%で、物価上昇が2%なので、

6%‐2%=4%のリターンが期待できます。

※あくまでも平均です。年によっては20%上がることもあれば、-10%になる年もあります。

③15年以上長期積立投資をすると100%勝てる

どのタイミングから投資を始めても15年以上の長期を積立投資をすると100%プラスになるという調査結果が出ています。

長期運用すればするほど勝率が上がります。

※前提ルールがもし崩れた場合のリスクヘッジ(防御策)として

人的資本・社会資本も育てて置くことがとても重要(後述)

※私は4%ルールを100%信用していないため、現在のところ、

4%の切り崩しはせず、配当金のみで設計している。

1.5 目標資産額の簡単な計算方法

生活費(年)×25年分

例

生活費400万円ならば、1億円

生活費300万円ならば、7500万円

生活費100万円ならば、2500万円

2.節約

Fireに近づくために一番簡単・効果的な方法は節約です。

もし、月1万円節約できたら、

相対的に1万円の不労所得を得たことと同じです。

通常月1万円の不労所得を得るためには年利4%で計算すると

(月1万円×12か月)/ 4% = 300万円の資産を運用をしているのと同じです。

同じ1万円の不労所得を得るために、

1万円節約するのと、300万円稼ぐ、

どちらがコスパが良いか容易に想像がつくと思います。

固定費(毎月かかる費用)を削減することが最優先です。

制度・サービスを調べ・比較し、徹底的に絞っていくことが大切です。

2.1 固定費を削減

保険・銀行の金融商品・車・家賃・通信契約(携帯・ネット)・電気会社の契約・サブスクリプション・TVを捨てる(NHK契約)

保険・銀行の金融商品

保険・銀行の勧める商品の9.9割はゴミです。

高い手数料を取られます。

国の保険は高額医療制度など、既に手厚いので、

貯蓄さえしておけば不要なものがほとんどです。

株などは銀行ではなく必ずネット証券を利用しましょう。

(ネット証券の投資なら年利4%手数料0.1%以下とかある)

車

車は金食い虫。持たないにこしたことないです。

・都内なら電車・タクシーを使う。

・レンタカーを使う

・カーシェアリングを使う

・軽自動車、原チャリにする

・リセールバリューのある車を買う

家賃

・家賃交渉してみる

・定期的に家賃の安いところを探してみる

・持ち家はリセールバリューがあればOK。

リセールバリューがない家を買った場合Fireはかなり難しくなる。

一発退場になる可能性が大です。

・ボロ家、または、田舎の家を安く買えば、固定資産税で月6000円くらいになる(私はこのタイプ)

通信契約(携帯・ネット)

以前は格安SIM推奨だったが、

現在大手4社もプランを安くしたので、最適なプランを見直す。

※今のところ私は楽天モバイルを使ってます。

テザリングも無制限に使えるので、

携帯台&ネット代をまとめて3000円程度で済んでる。

電気会社

電力会社の民営化で、いろんな企業が参入できるようになった。

基本、東京電力より安い場合が多いので見直した方がいい。

サブスクリプション

以下を見直しましょう

・昔、契約したまま今は使ってないサブスク

・あんまり使ってないサブスク

・代用の利くサブスク

・買い切りで代用の利くサブスク

TVを捨てる(NHK契約)

TVを持つとNHKと契約しなければいけないというのが一応規則になっている。正直ネットがここまで普及して面白いコンテンツが増えている以上、

TVはほぼ不要。TverやGyaoなどでTv番組もいくつか見れるので、

基本的に捨ててしまって問題ない。

※私は10年以上前からTVないけどあまり困ったことはない。

2.2 変動費の削減(ミニマリスト思考)

ミニマリストである方がFireへのハードルは低くなります。

自分にとって本当に必要なものを見極め、不要なものはバッサリ切って、

時間・お金を増やしましょう。

自分を見つめ、自分と対話することがとても大切です。

人付き合い

人付き合いが最もお金と時間と精神的コストを使います。

薄っぺらい関係、利用してくる人、不快な人、片想い

など不要な人間関係は基本的にバッサリ切っていきましょう。

2回スルーされたら切るなど明確な条件を作ってみても良いかもしれません。

たばこ・お菓子

中毒性が高く、害にしかならないので基本無くて良い。

スッキリしないというのはただの禁断症状。

食費、光熱費

極端にお金をかけていなければ、正直あんまり気にしなくて良いです。

全体的の優先度は低い。

不快な気分で生産性が落ちるのなら、コストカットは必要ないです。

100円程度を削減するために精神を削らないようにしましょう。

2.3 注意:投資か浪費かを見極める

ムダだからと言って全てをカットしてキツキツな生活をすると、

かえって苦しくなるし、生活に潤いが無くなってしまうという側面があります。なので、ある程度、浪費は許容しても良いです。

心が豊かになる浪費はむしろやった方がいいです。

ここで大切なのは本当に自分にとって必要なものは何か?を棚おろしして、

コストカットすることです。

2.4 家計簿アプリを使う

家計簿アプリを使い、クレジットカードと連携させる。

出費は基本的に全部クレジット払いにすることで、

家計簿が自動的につく。

自分が何にをお金を使っているのか一目瞭然になるのでオススメ。

私はマネーフォワード MEを利用している。

3. 貯蓄(生活防衛費)

投資の前にしなければいけないことがある。

それは生活防衛費を貯蓄しておく必要がある。

生活防衛費とは災害や病気などで働けなくなった際に切り崩すお金である。

大病や手術した時は高額医療制度をかならず活用するようにしよう。

必要な生活防衛費

正社員など ⇒ 半年の生活費

契約社員・フリーランス⇒1年~2年の生活費

3.1 収入の10%~20%を天引き貯蓄する

手取りの10%~20%は入った時点で専用の口座に入れることをお勧めする。

残った8割で組み立てた生活が身の丈に合った生活と認識し、それでやりくりしよう。天引きした金額は絶対、降ろさないと決める。

生活防衛費を超えたお金で投資を始める。

3.2 カードローン、リボ払いはダメ・絶対

リボ払いは絶対に手を出してはいけません。

年利20%以上など高すぎる利率。

リボ払いを使ってるうちは一生お金に苦しみ続けます。

リボ払いを使っているのは生活が身の丈にあっていない証拠。

生活を見直しましょう。

クレジットカードは一括支払いだけを使いましょう。

4投資

4.1 複利の力

投資には基本的に複利の力が働く。

100万を年利4%で運用すると1年後104万円で4万円増

2年目は104万円に4%年利なので4.16万円増

と何もしなくても収益が増えていく。

このように雪だるま式に増やしていけるのが複利効果という。

そのため長期運用した方がそれだけ複利の恩恵を受けることができる

4.2 インデックス投資

インデックス投資とは簡単に言うと、何百もの株を一つにパッケージにした株なので、それ一つで自動的に分散投資ができるます。

なので基本的にそれを買っておけば良いです。

S&P500(日経平均みたいな指標)に連動したものが人気。

形によってETF形式・投資信託形式のものがあるが基本的に同じ。

手数料・売買タイミングなどが違うだけ。

↓こんな感じのを買っておけばOK

投資信託

ETF

4.3 ドルコスト平均法

ドルコスト平均法は一定期間、一定額を積み立てていくことである。

そうすると価格が高い時は少なめに買い、価格が安い時に多く買うことができる。時間的に分散化させることでリスクを抑える手法。

※前提として、誰にも価格が安いタイミング、高いタイミングはわからないということである。

もし安いタイミングがわかれば安い時に一括で全額買った方が、そちらの方がパフォーマンスは高くなる。

4.4 不労所得のタイプ(キャピタルゲイン・インカムゲイン)

投資で不労所得を得るには2タイプがある。

インカムゲインタイプ

インカムゲインとは配当金のような定期的に収益が入るタイプである。

株の価格によらず一定した額が入るので安定して収入を得られる。

一般的にはキャピタルゲインタイプよりは収益は少ないとされている。

キャピタルゲインタイプ

キャピタルゲインとは安く買い、高く売った時の売却益を得るもの。

不労所得を得るには自分で資産を切り崩して得る必要がある。

配当はほとんどないが、その配当分を自身の成長のために使うので、

より高くなる傾向にある。

4.5 NISA・iDeCo

通常の投資の収益には20%~30%程度の税率がかかるが、

NISA・iDeCoに関してはそれらの税率が免除される。

投資できる枠の上限が決まっているので基本的に上限まで使い切った方が良い。

iDeCoは老後まで引き出しできないので、生活スタイルに合わせて検討すると良い。

4.6 コア・サテライト戦略

コアは核、サテライトは衛星という意味。

長期投資はリスクは低いが期待値、年利4%なので、

早くお金を稼げるわけではない。

なので、リスク低めの投資で生活を守りを固めつつ(コア)

最悪全てを失っても問題ない余剰資金でリスクの高い投資をする。

※人それぞれのスタイルによるが

コア:サテライト=8:2くらい?

コア

生活防衛資金(現金)、インデックス株(ETH、投資信託)、

成熟した大型株(バリュー株)、債券、金・銀など

サテライト

グロース株、個別株、IPO、FX、仮想通貨、NFT、テーマ株

4.7 金融資本・人的資本・社会資本

金融資本とはお金・株などを中心にした資産。

人的資本とは人(スキル・稼ぐ力)を中心に考える資産。

社会資本とは人間関係(コミュニティ・人間関係・SNSの地位)を中心に考える資本

これまで金融資産を中心に話したが、金融資産は常にリスクと隣り合わせで、本当の安定とは言えない。

真に安定を手に入れるためには人的資本や社会資本を強化していく必要がある。

5 資産を守る(詐欺・ボッタクリ)

世の中一歩歩けば詐欺に当たるくらい詐欺・ボッタクリに触れる機会はたくさんある。

オレオレ詐欺など、わかりやすい違法詐欺もあれば、

ネットワークビジネス、怪しい情報商材、怪しいFXツール、などのグレーゾーンの詐欺。

合法の範囲内でボッタくる合法詐欺(保険・銀行の商品)などもある。

また金さえ稼げれば良いというモラルの低い人もたくさんいる

(高い報酬のアフィリ案件など)

明らかに情弱な人を狙う情弱商売なども存在する。(うさんくさい経営コンサルタント)

5.1 詐欺、ボッタクリの手口を知ること

手口を知っておくことで、詐欺かどうかをすぐ見抜けるようになる。

有名なのはポンジスキーム、フィッシング詐欺。

5.2 ロジックを考えること

おいしい話があったら、必ず立ち止まって疑って見ること

基本的に相手は何かしら得をするために情報を出している。

なぜ相手が得するかを考える。

合理的な理由があり、それが安心できる理由なら問題ない。

5.3 致命傷を受けないこと

本当の儲け話と詐欺話は紙一重なことが度々ある。

まだ誰も気づいてない、情報が少ない部分に儲け話がある場合もある。

ある程度、損を覚悟でここぞという部分にはBETしてみるのも良いが、

致命傷は受けないようにリスク管理をしっかりしましょう。

5.4 手数料の利率に敏感になる

基本的に手数料などの利率には敏感になった方が良い。

支払う場合

05~20%以上:高すぎる(ボッタクリ)

03~05%程度:ちょっと高い

01~03%程度:ギリギリ許容範囲(ちょっと高い)

00%~01%程度:安心範囲

受け取る場合

05~20%以上:何かリスクが存在する。詐欺の可能性も大きい(要警戒)

01~05%程度:割と安心できる範囲

00%~01%程度:安すぎる。他にメリット無ければスルーする。

最後に

ぶっちゃけFireしても全然安心・安定しない

現状、金融資本の投資はいつまでもリスクにさらされる状態なので、

米国が衰退したり、中国が覇権を取るリスク、ハイパーインフレ、戦争リスクなどいろいろなリスクが最後まで付きまとっていきます。

今後死ぬまで、安定した運用ができるとは限らないです。

なので、個人で稼ぐ力を身につけたり、社会の中で支え合えあうコミュニティを形成していくことはとても大切であり課題です。

また今はボロボロの家に住んでおり、ガスは止まってるし、トイレは壊れてるし、ネズミはうるさいしで通常の生活ではないので、

豊かさや普通の生活を手に入れるためには、何かしら稼ぐ必要があります。

自由は手に入れたののであとは豊かさを少しずつ増やしていこうと思っています。

以上、ここまでお読みいただきありがとうございました。

不動産投資について

不労所得といえば不動産投資の家賃収入を思い浮かべる人も多いと思いますのでその点についても少しだけ触れておこうと思います。

結論として、

私は今のところ不動産投資をやっていません。

めちゃくちゃ頑張ればおいしい世界ですが、中途半端に入ると大やけどする世界だと思ってます。

メリット

・銀行にお金を借りて購入することができる。(レバレッジが利く)

・利回りが高くできる。

デメリット

・初心者には基本的に良い物件は周ってこない。

・詐欺のような不動産会社がたくさんある。

・理論武装をしないとすぐにカモられる。

・たいていの家が買った時点で資産価値が下がる。

・なんだかんだで管理がめんどい。

とても難易度が高い投資だと思うので、あんまり初心者にはオススメできない分野だと思います(いつかはやってみたい)

参考文献

マネーの9割は両学長さんから

投資関係の基本的な考え方はバフェット太郎さん

ポートフォリオの考え方はダン高橋さん

その他 Fireなどいろいろ

この記事が気に入ったらサポートをしてみませんか?