2020年10月の世界銀行の商品市場の見通しの詳細

エネルギー

原油価格の回復は、2020年第3四半期のエネルギー価格を3分の1に押し上げ、COVID-19のパンデミックによりエネルギー需要が急落した前四半期の急落を部分的に反転させた。急激な減産にもかかわらず、COVID-19感染の再燃と石油消費への影響が懸念される中、原油価格の回復は最近停滞している。原油価格は、2020年の平均44ドル/バレルから2021年には44ドル/バレルになると予想されています。天然ガス価格は、世界経済の回復に伴い消費が回復し、2021年には上昇すると予測されています。一方、石炭価格は、石炭からの脱石炭への移行が続くため、ほぼ横ばいで推移すると予想されている。予測の主なリスクは、北半球でのCOVID-19の第2波の激化を含むパンデミックの持続期間と、ワクチンの開発・流通のスピードである。

原油

最近の動向

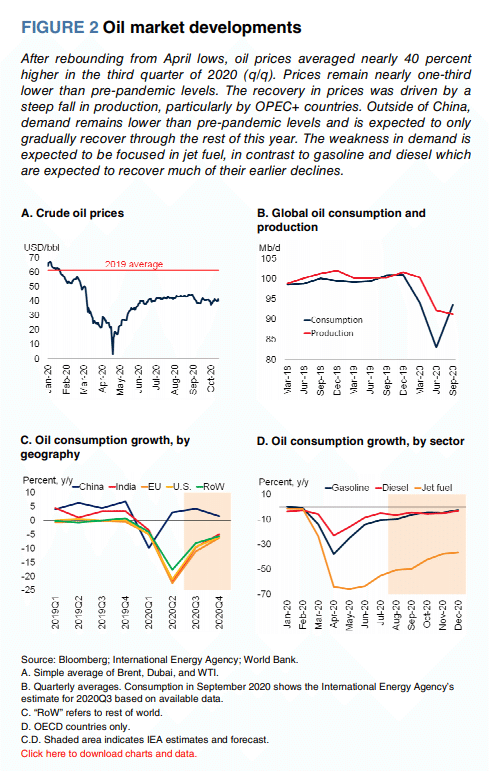

原油価格は、2020Q3(q/q)の平均で40%近く上昇したが、パンデミック前の水準を約30%下回ったままである。原油価格は3月と4月に急落した後、5月と6月には力強い回復を見せた(第2.A図)。原油価格の回復は、OPEC+を中心とした大幅な減産に加え、ロックダウンの緩和や旅行・輸送の回復によ り消費が緩やかに回復したことによります(図 2.B)。その後、価格はほぼ横ばいで推移しており、2020Q3の平均価格は42ドル/バレルとなり、6月の水準をわずかに上回ったに過ぎない。9月から10月にかけては、北半球でのパンデミックの第二波懸念が強まり、価格はやや下落した。

2020Q2の世界の原油消費量は、COVID-19のロックダウン措置と移動手段の減少の結果、16%(前年同期比)の急落となった。世界の石油消費量の約3分の2を輸送用燃料が占めていることから、輸送や旅行へのこれらの混乱は、石油消費に不釣り合いに大きな影響を与えた。需要の落ち込みは広範囲にわたっており、特に EU 諸国での落ち込みが大きかった(図 2.C)。中国では、2020年第1四半期の石油消費量がわずかに減少したものの、その後は活動や備蓄が回復したことから回復し、2020年第2四半期の石油消費量は前年を上回った。9月の原油輸入量は前年比18%近く増加しており、中国の消費の強さは今後も続くとみられる。中国以外の国では、石油消費はロックダウン措置が解除されたことで回復し始めている。この傾向は、緩やかではあるが継続すると予想される。国際エネルギー機関(IEA)が10月に発表した報告書によると、2020年全体の需要は2019年比で約8%減少すると予想されている1。

4 月の消費量の減少は輸送用燃料、特にジェット燃料に集中しており、航空旅行の減少により 60%以上減少した(図 2.C)。ディーゼル燃料は、主に道路や船舶を利用した物資輸送に使用されていることから、最も影響を受けにくい輸送燃料であり、航空や自家用車での移動よりも影響は少なかったが、それでも4分の1近く減少している。ガソリンとディーゼルは、貨物輸送や旅客輸送が回復しているため、比較的堅調な回復を見せています。7月の時点ではまだ2019年の水準を約10%下回っているものの、どちらも2020年末までにはほぼパンデミック前の水準に達すると予想されています。しかし、空の旅が激減しているため、ジェット燃料消費の弱さは大幅に持続すると予想されています。

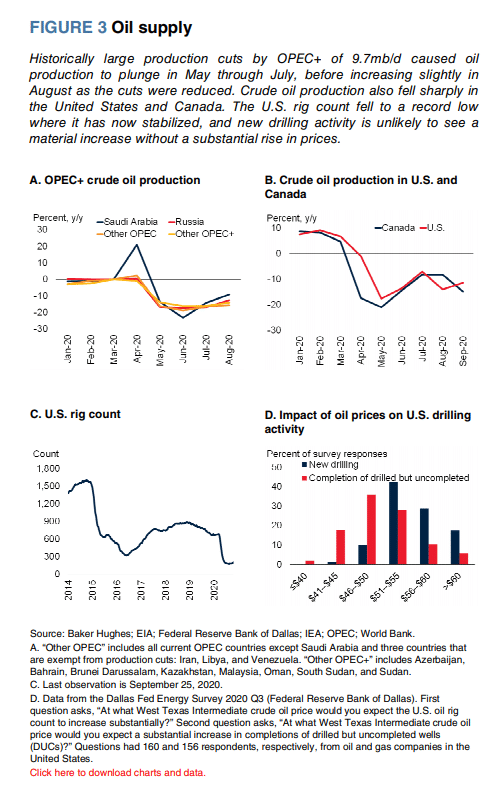

世界の石油生産量は5月に12%減の100mb/dから88mb/dに落ち込み、その後は徐々に増加しています。生産量は消費量を下回っているため、在庫は非常に高いレベルにとどまっているものの、在庫の減少につながっています。この下落は、OPECとその非OPECパートナー(OPEC+)による大規模な減産によって引き起こされたものであり、OPEC+はまとめて9.7mb/d(ベースラインの5分の1以上の削減)の減産に合意したが、その後2年間で徐々に減産量を減らしていくことになった(図3.A)2。グループは、8月には合意されたスケジュール通りに2mb/dの増産を行い、次回の増産は2021年1月に予定されている。しかし、需要の回復が停滞した場合には、増産が遅れる可能性がある。

また、OPEC以外の国でも、米国、カナダを筆頭に生産量が急速に減少しており、5月の生産量は過去最高の5分の1に減少した(第3.B図)。需要と価格が急落する中、個々の生産者は、過剰供給が陸上の貯蔵能力を圧倒することを懸念して減産を行った。特に米国の多くのシェールガス生産者は、タンカーによる浮体式貯蔵が利用できないため、内陸の生産者は特にその影響を受けやすいと考えられます。しかし、在庫は急激に増加したものの、最大容量には達していませんでした。米国とカナダの生産量は、シェール事業者が需要の回復に合わせて操業停止していた井戸を復活させているため、その後、一部回復しています。2020Q3の米国とカナダの生産量は、8月の米国の生産量はハリケーン「ローラ」の影響で中断したものの、平均してパンデミック前の水準を約10%下回った。

パンデミックの結果、2020年の投資は少なくとも20%減少すると予想されている。例えば、新規掘削活動の指標である米国のリグ数は、8月に75%も急落して過去最低を記録したが、その後は緩やかな回復を見せている(図3.C)。調査結果によると、WTI 価格が現在の水準を 10 ドル/バレル上回る 50 ドル/バレル以上に上昇するまでは、ほとんどの米国シェール企業は新規掘削の大幅な増加を期待していない。しかし、「掘削されたが未完了の井戸」の完成は、若干の低価格でも経済的であり、生産量の小幅な増加を可能にする可能性がある。いずれにしても、米国エネルギー情報局によると、新規掘削の落ち込みとシェールオイル井戸の急速な減少により、米国の生産量は2020年の11.5mb/dから2021年には11.1mb/dに減少すると予想されている。

価格予測とリスク

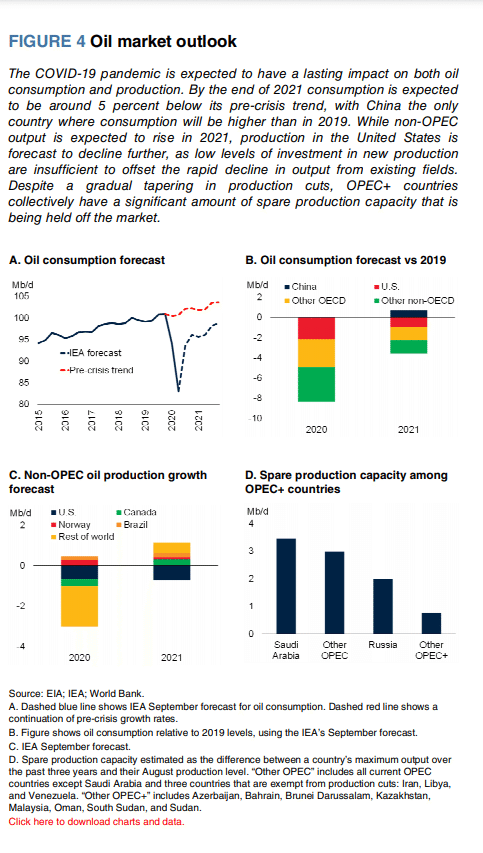

見通し。2021年の原油価格は平均44ドル/バレルとなり、2020年の予想41ドル/バレルから若干上昇するものの、2019年の61ドル/バレルを大きく下回ると予想されている。今回の予想は4月の予想をわずかに上回っているが、これは主に世界的な成長見通しがやや改善したことや、予想を上回る供給の反応があったことを反映している。

石油消費量は2020年に約8%減少した後、2021年には回復を続け、約6%増加すると予想されています。しかし、パンデミック前のトレンドを5%下回る水準にとどまるだろう(図4.A)。2021年の需要は、中国を除くほぼ全ての国で2019年よりも減少すると予想される(図4.B)。供給面では、OPEC+は合意通り1月の減産を緩和すると予想される。OPEC以外の生産量も増加すると予想されるが、米国の生産量は、成熟した油田の減少やシェール井戸の急速な枯渇を相殺するための投資が不十分であるために減少すると予想されている。これはCOVID以前の傾向とは大きく異なり、2014年から2019年の間には、米国の生産量の増加が世界の石油生産量全体の増加の70%を占めていました。高水準の在庫は予測期間中も解消され続けると予想され、2022年まで原油価格は50ドル以下に維持されるだろう。OPEC+諸国の間で相当レベルの予備生産能力があることで、急激な価格上昇の可能性がさらに低くなる。

リスクがある。予測に対するリスクは下降に傾いている。需要側では、最大のリスクはパンデミックの持続期間と深刻度である。北半球で第二の波が強まると、再びロックダウンや移動手段の減少につながる可能性があり、これは他の商品よりも石油需要に大きな影響を与えるだろう。ワクチンの開発と配布の遅れは、景気回復を遅らせ、世界経済に大きな傷跡を残し、石油需要をさらに減少させるリスクがあります。

供給面では、双方向のリスクがあります。リビアの生産量は、内部の地政学的紛争の結果、ゼロに近い状態に落ち込んだ後、回復し始めています(リビアの2019年の原油生産量は平均1.1mb/dでした)。上向きには、OPEC+は特に需要の回復が薄れた場合、1月に現在のレベルでの減産を延長することを選択する可能性がある。しかし、石油収入の減少とCOVID-19パンデミックの影響を合わせた結果、多くの石油輸出国が大きな財政圧迫に直面していることから、減産の延長や深化は政治的に困難になる可能性が高い。米国の生産量も、新たなシェール井戸への投資が低調なままであれば、予想以上に減少する可能性があります。

パンデミックはまた、消費者や雇用行動の変化を通じて石油需要に持続的な影響を与える可能性があります。出張が減少し、遠隔地での会議が好まれるようになり、ジェット燃料の需要が減少するため、航空機での移動が恒久的に減少する可能性があります。在宅勤務へのシフトはガソリン需要を減少させる可能性があるが、公共交通機関の利用を嫌う人が続出した場合、自家用車の利用が増えることで多少相殺される可能性がある。石油需要の長期予測は、COVID-19の結果(一部は経済成長の鈍化によるもの)として主要機関によって下方修正されており、一部の業界シナリオでは、石油需要の急激な減少は予想されていないものの、2019年にはすでに需要がピークに達している可能性があることを示唆するものもある。いくつかの石油会社は、新規炭化水素プロジェクトへの投資を大幅に削減するなど、長期戦略の変更を発表している。

価格への長期的な影響はあまり明確ではない。需要が以前の予想を下回る可能性はあるが、新規石油生産への投資が継続的に削減されれば、特に石油需要が予想以上に急速に回復した場合には、生産不足に陥る可能性がある。これは新たな価格サイクルを促す可能性がある(特集を参照)。

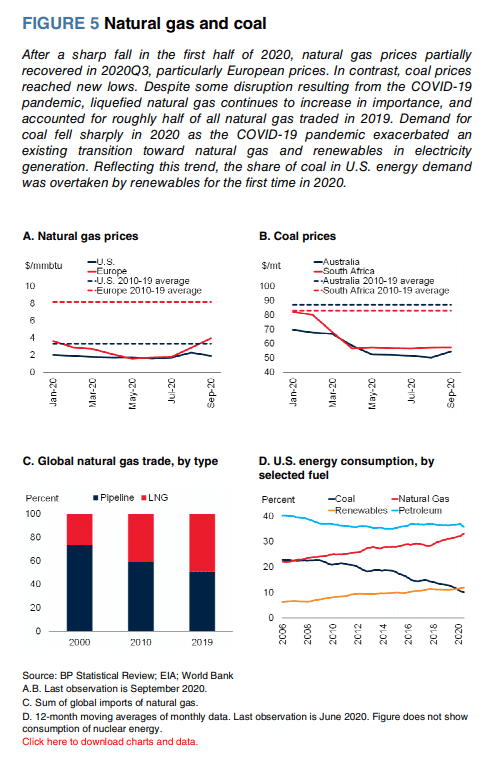

天然ガスと石炭

2020Q3の天然ガス価格は平均で18%上昇し、特に欧州の価格が急上昇した(図表5.A)。対照的に、石炭価格はほぼ横ばいであった(図5.B)。天然ガス価格は現在、平均してパンデミック前の水準をわずか5%下回っているが、石炭価格は約25%低下したままである。パンデミックは、既存の石炭から天然ガスや自然エネルギーへのシフトを加速させた。

天然ガス。天然ガスの価格は、2020年前半まで順調に下落し、2020年第2四半期には過去最安値を記録した後、2020年第3四半期には回復した。COVID-19のパンデミックとそれに伴う世界的な景気後退により、天然ガスの需要は減少したが、天然ガスの主な用途が輸送ではなく発電、産業、家庭用・業務用暖房であることから、その影響は石油に比べればはるかに小さい。価格がかつてないほどの低価格に下落したため、ほとんどのガス生産者は、米国での石油生産に伴う天然ガスの生産量を含めて、生産量を削減しました。米国の天然ガスの生産と輸出もハリケーンによって中断されました。需要は回復し始めており、2020Q3には価格は少し上昇したが、国際エネルギー機関(IEA)の「2020年世界エネルギー展望」によると、2020年の世界需要は2019年と比較して3%減少すると推定されている。4 世界需要の低迷は、2020年の液化天然ガスの貿易をも低下させている。これは、特に米国とロシアからの出荷を中心とした前年の急増を部分的に覆し、2019年にはLNGが取引される天然ガス全体の約半分を占め、世界的な価格差を縮めていた2000年の4分の1から増加している(図5.C)。

石炭。石炭価格は2020Q2に20%以上下落した後、2020Q3には安定し、原油や天然ガス価格とは大きく対照的になった。COVID-19のパンデミックは、よりクリーンな天然ガスと再生可能エネルギーを支持して石炭消費を減少させるという既存の傾向を加速させ、一方で天然ガス価格の低下は石炭からガスへの切り替えを加速させた。すべての主要生産者が生産量を減らしたが、コロンビア(一部は労働争議のため)、インドネシア、米国を筆頭にしている。需要の増加と生産量の横ばいにもかかわらず、世界最大の石炭消費国である中国は5月以降、厳しい輸入規制を実施しています。石炭需要は2020年には石油需要の減少と同様に7%減少すると予想されています。これらの動きを反映して、米国のエネルギー消費に占める石炭のシェアは2020年に初めて自然エネルギーを下回った(図5.D)。

今後の見通し。天然ガス価格は、2020年に急落した後、2021年には強い反発を見せると予想される。この回復は、世界的な経済活動の強化に伴う旺盛な需要に牽引されているが、生産量は緩やかな増加にとどまると予想されている。一方、石炭価格は現在の水準付近で安定すると予想されています。石炭は、来年の天然ガス価格の上昇により相対的な競争力が高まる可能性はあるものの、発電における自然エネルギーや天然ガスへのシフトの影響を引き続き受けることになるだろう。原油と同様に、パンデミックの長期化が主なリスクであるが、石炭やガスは石油に比べてロックダウンの影響を受けにくいため、景気後退の深化・長期化が主な影響の経路となる。短期から中期的には、政府による「グリーン」な COVID-19 復興パッケージを実施するための協調的な努力は、石炭(そして、より少ない範囲では天然ガス)を犠牲にしても、再生可能エネルギーにとって有益である可能性がある。過去 10 年間の再生可能エネルギーコストの急激な低下、特に太陽光発電は、持続可能なエネルギーへの投資の魅力を高めてきました。欧州連合(EU)は「グリーンディール」計画で2050年までにカーボンニュートラルを目指し、中国は2060年までにカーボンニュートラルを目指すなど、多くの国がすでにカーボンゼロを達成する計画を発表している。しかし今年は、政府の刺激策がグリーン回復の支援よりも化石燃料エネルギーに向けられている(OECD 2020)。

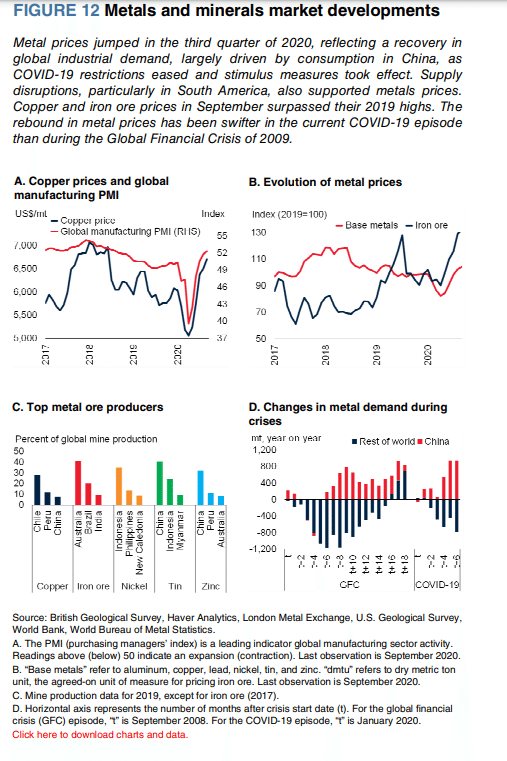

金属・鉱物

世界銀行の金属・鉱物価格指数は、2020年第3四半期(q/q)に19.5%跳ね上がり、今年前半の損失を帳消しにした。9月から10月初旬にかけて価格はやや横ばいとなったものの、純利益は大幅に増加し、特に銅と鉄鉱石は四半期の初めに2019年の最高値を突破しました。COVID-19規制が緩和され、景気刺激策が導入されたことで、特に中国では、供給の混乱と経済活動の迅速な反発が回復を後押ししている。金属価格は2020年には1%下落し、4月の悲観的な予測から大幅に上方修正され、2021年には2%上昇すると予測されている。この見通しに対するリスクとしては、COVID-19感染症の第2波と急激な米ドルの動きが挙げられる。さらに、予期せぬ供給側の動きがあれば、見通しを変更する可能性があります。

アルミニウム価格は8四半期連続で下落していた第3四半期に14%上昇し、10月中旬にはCOVID-19以前の水準を超えて上昇しました。この価格上昇は中国の旺盛な需要に支えられており、8月の中国のアルミニウム一次輸入量は前年同期比8倍に増加し、過去10年以上で最大の月次増加となりました。米国のアルミニウム需要も上昇しています。これは、酒造業者がロックダウンや限られた集会などで家庭での消費に対応するために、樽から缶にシフトしたためです。世界の自動車販売台数も徐々に回復してきました。供給面では、中国では投入コスト(アルミナと燃料価格)の低下を受けて生産者がアルミニウムの生産量の削減を限定的に行ったほか、新規の生産能力の稼働が続いています。アルミニウム価格は、2020年には7.5%の下落が予想されていましたが、2021年には約1%上昇すると予測されています。来年には世界的な需要回復が見込まれていますが、計画されている生産能力の追加は価格を抑制すると予想されています。

銅価格は第3四半期に22%上昇し、2009年半ば以来の四半期ベースでの最高の上昇率となり、9月のCOVID-19以前の水準を大幅に上回りました。中国の旺盛な需要と急増する輸入品に加え、政府の戦略的な備蓄により価格が上昇した。大規模なパンデミックによる供給の混乱も価格を押し上げた。世界最大の銅生産国であるチリでは、COVID-19事件の増加と組合の対応により、国営のコデルコ社の操業が一時的に停止されました。また、パナマとペルーでは、パンデミックに関連した労働力不足や天候の問題で生産が制限されました。銅市場の供給逼迫は、チリ、コンゴ民主共和国、インドネシア、モンゴル、パナマ、ペルーでの大規模な新規プロジェクトや拡張工事が予定されており、今後数年間で緩むと予想されています。しかし、中国以外の国の需要が回復していることから、来年も銅相場は引き締まった状態が続くと予想されています。銅価格は、2020年には1%弱の上昇が予想されていたが、2021年には4%上昇すると予想されている。

鉄鉱石価格は、前2四半期の上昇幅が小さかったのに続き、第3四半期には25%以上上昇しました。鉄鉱石価格の上昇は、海上鉄鉱石貿易の3分の2を占める中国の鉄鋼生産に対する旺盛な需要と供給の混乱を主に反映しています。ブラジルのヴァーレからの生産は、COVID-19発生による輸送や労働力の混乱に加え、2019年初頭のブルマディーニョダム決壊に伴う規制要件の厳格化により脱線している。回復しているとはいえ、短期的にはブラジルの供給量が大幅に増加する可能性は低い。鉄鉱石価格は今年も堅調に推移すると予想され、平均で2019年より7%以上高くなると予想されます。2021年には、ブラジルからの供給が徐々に回復するにつれて、価格は2%下落すると予測されています。

鉛価格は第3四半期には12%上昇しましたが、世界の自動車生産が勢いを取り戻した後で、まだパンデミック前の水準よりも約8%低下しています(鉛需要の5分の4は鉛蓄電池用)。9月の中国の小型車・商用車の販売台数は前年同月比12.8%増と6ヶ月連続の増加となったが、第3四半期のユーロ圏の自動車登録台数は前四半期比53%増となった。また、パンデミック時のアイドル状態の車はバッテリー交換が発生しやすい。鉛価格は、2020年には9%の下落が予想されていたが、2021年には約2%上昇すると予想されている。

ニッケル価格は第3四半期も上昇を続け、4月の下げ止まりから約17%上昇しました。中国のステンレス鋼セクターからの旺盛な需要とニッケル生産不足への懸念から、ニッケル消費量の増加が価格を押し上げています。2020年1月に発効したインドネシアのニッケル鉱石の輸出禁止は、中国のニッケル銑鉄(NPI)生産のための原材料供給を大幅に制限している。一方、中国へのニッケル鉱石の最大の供給国であるフィリピンからの供給は、COVID-19の発生による鉱山閉鎖によって妨げられている。しかし、中国はインドネシア(禁止対象ではない)からの低コストNPIの輸入を増加させており、中国のNPI生産量の減少を相殺する以上の効果が期待されている。ニッケル価格は2020年に平均3%下落し、2021年には約2%上昇すると予測されています。

スズ価格は5四半期連続で下落した後、第3四半期には12%以上上昇しました。供給の途絶が主に価格を支えてきたが、ロックダウンやウイルス削減措置が複数の国(ボリビア、ミャンマー、ペルーなど)の鉱山生産に影響を与えたためである。マレーシアとインドネシアの製錬所の生産も影響を受けている。錫の消費量の約半分を占める電子機器部門は、在宅勤務への移行に伴い家電製品の需要が増加したこともあり、やや底堅さを保っている。また、中国は電子機器部門のために金属を備蓄している。錫の価格は、2020年には以前の価格低迷により9%以上下落すると予想されていましたが、2021年には約1%上昇すると予想されています。

亜鉛の価格は第3四半期に19%上昇し、今年前半の大きな損失を払拭しました。価格の上昇は、特に南米での持続的な供給途絶を反映しています。亜鉛、鉛、銀の世界最大の生産国の一つであるボリビアのサンクリストバル鉱山は、鉱山労働者がCOVID-19に陽性反応を示した後、二度目の操業停止となりました。ペルーでの出荷問題も供給の懸念に拍車をかけた。また、中国の旺盛な需要、特に景気刺激策による建設・インフラストラクチャー向けの需要が価格を押し上げています。中国以外のセクターでは、これらのセクターの需要が激減しており、回復が遅れているために在庫が高止まりしています。COVID-19が発生する前にはすでに弱かった亜鉛価格は、2020年には平均で約14%低下し、2021年には4.5%上昇すると予測されています。

これらの見通しは、4 月の見通しを大幅に上方修正したものである。しかし、これらの見通しには2つの主要な価格リスクがある。第一に、COVID-19の第二波が発生する可能性があり、各国政府が厳しい措置を再発動する可能性があるため、産業需要が減退し、金属価格が下落する可能性がある。第二に、米ドルの大幅な強含み(弱含み)が金属価格を押し下げる(上昇する)可能性がある。これらのリスクに加え、供給面での制約が緩和・強化された場合には、見通しを変更する可能性があります。

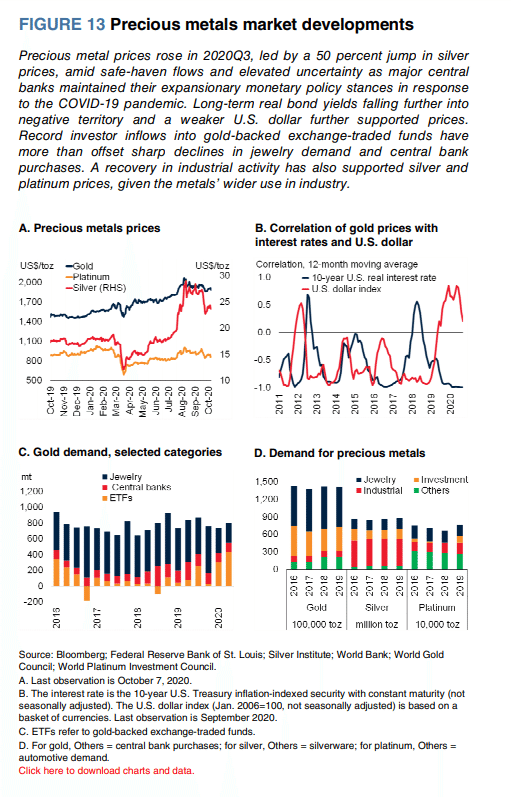

貴金属

世界銀行の貴金属指数は、2020年第3四半期(q/q)に16.5%上昇した。価格の急騰は、安全資産への逃避、COVID-19パンデミックの中での不確実性の高まり、主要な中央銀行が拡大的な金融政策を継続したことによる超低金利を反映しています。また、ドル安や供給の混乱も価格を支えました。貴金属は、今年は平均27%上昇するが、世界経済の回復に伴い2021年には約4%下落すると予想されている。この見通しに対する上昇リスクは、COVID-19感染症の第二波や地政学的・貿易的緊張の高まりなど、世界的な回復が予想よりも遅れることに起因するものであり、一方、下降リスクは米ドルの再上昇を含むものである。

金価格は8四半期連続で上昇し、2020年第3四半期には約12%上昇し、8月6日には1オンスあたり2,067ドルの史上最高値に達した。金は、パンデミックの発生時に安全資産としての地位を確立していたことから恩恵を受け、主要中央銀行による金融緩和が継続していたことが後押しとなった。2020年第2四半期のETF(上場投資信託)の需要は前年同期比で3倍以上に増加したが、宝飾品の需要と公式セクターの購入は約2分の1に減少した。メキシコ、ペルー、南アフリカを中心とした鉱山生産の混乱や、パンデミックによる労働移動の制限による金のリサイクル量の減少も価格を支えた。価格は2020年に平均27.5%上昇し、世界経済の回復に伴い2021年にはほぼ横ばいで推移すると予想されています。

銀価格は2020Q3で50%上昇し、8月31日には7年ぶりの高値となる1オンス28ドルを突破した。3月に世界的な金融危機以来見たことのないレベルまで急落した後、急反発したのは金と同じ要因だけでなく、銀の多くの産業用途を考えると、経済活動が回復したことも要因となっている。金と比較して銀の価格が下落したことで、投資家は銀を裏付けとするETFの保有量を2009年のほぼ2倍の記録的な水準にまで押し上げました。金と銀の比率は、3月にピークを迎えた125から9月には75に低下しましたが、長期平均を上回っています。価格は2020年には平均30%近く上昇し、2021年には14%下落すると予想されています。

プラチナ価格は2020Q3に15%上昇し、貴金属の安全な避難先としての魅力の恩恵を受けている。また、世界的な自動車需要の回復(プラチナは触媒コンバーターに使用されている)や、世界最大のプラチナ生産国である南アフリカの供給途絶によっても価格は支えられてきた。2020年全体としては、価格は小幅に上昇した後、2021年には大 幅に安定すると予想される。

この記事が気に入ったらサポートをしてみませんか?