Endava($DAVA)のQ3 2020の決算報告とカンファレンスコール

まずは最新のニュースから

エンダバ、コムトレードデジタルサービス(CDS)の買収を発表

本取引の期待される利益

今回の買収により、Endavaは人とテクノロジーの関係を再考するチームを増やし、南東ヨーロッパでのプレゼンスを強化します。CDSの顧客基盤は、決済、金融サービス、TMT、旅行、物流、エネルギー、政府、ヘルスケアなどの「その他」のサブセクターにおけるEndavaの業界の垂直性を強化します。2019年のCDSの収益の約85%をEUのクライアントが占め、残りはEU以外の欧州と米国からのものです。今回の取引は、初年度の収益向上につながると期待されています。

「CDS社は、Adriatic地域で市場をリードする存在となり、Endava社のdelivery centres拠点で優秀なエンジニアのための "Employer of Choice(選ばれる雇用主)"となるという当社の戦略に沿ったものとなるでしょう」(CEO)

CDSについて

CDSは数々の賞を受賞している革新的な企業です。CDSは、様々な業界(物流、旅行、ヘルスケア、金融サービス、フィンテック、政府、エネルギー)の企業が、アジャイル開発の方法論、革新的な技術(ブロックチェーン、人工知能、IoTなど)、ビジネスセンスを駆使して、ビジネスモデルをデジタル化し、より迅速に革新し、再発明することを可能にしています。

CDSは、金融サービスのRaiffeissenとAddiko Bank、支払いのPaysafe Group、TMTのConsenSys、Datalex、Aer Lingus、旅行のADBSafegateとHRS、エネルギーのItronとSTEM、政府のスロベニア共和国財務局などの有名ブランドと連携しています。

同社は、スロベニア、セルビア、ボスニアに位置する約460人の技術スタッフとdelivery centresを持つ高度に熟練した労働力を持っています。

重要な取引条件

総対価は6,000万ユーロで、現金で支払われ、完了時のCDSの現金、負債、運転資本に基づき、関連する完了勘定を参照して計算された完了後の調整の対象となります。

Q3 2020決算報告

概要

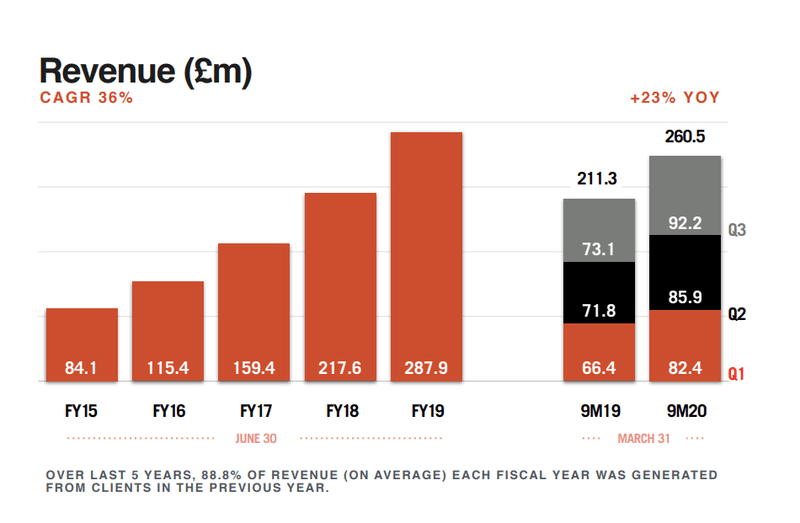

・2020 年度第 3 四半期の売上は 9,220 万ポンドで、前年同期の 7,310 万ポンドから 26.2%増加した。

・純利益は、前年同期の£6.3百万と£0.11の希薄化されたEPSの期間の利益と比較して、£0.26の希薄化されたEPSの結果、2020年第3四半期に£14.6百万であった。

キャッシュフロー

営業活動からの純キャッシュフローは、前年同期の1,260万ポンドに対し、2020年度第3四半期は1,180万ポンドとなった。

調整後のフリーキャッシュフロー(IFRS非基準)は、前年同期の1,140万ポンドに対し、2020年度第3四半期は960万ポンド

2020年3月31日現在、Endavaの現金および現金同等物は8,720万ポンド(2019年6月30日現在は7,020万ポンド)

2020年3月31日に終了した四半期のその他の指標

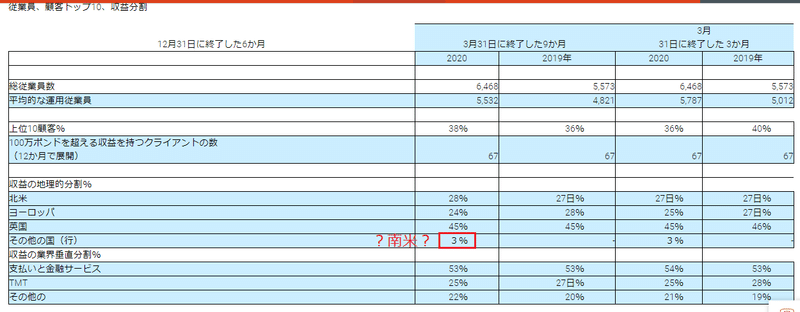

・人員数は6,468人に達した(2019年5,573人)

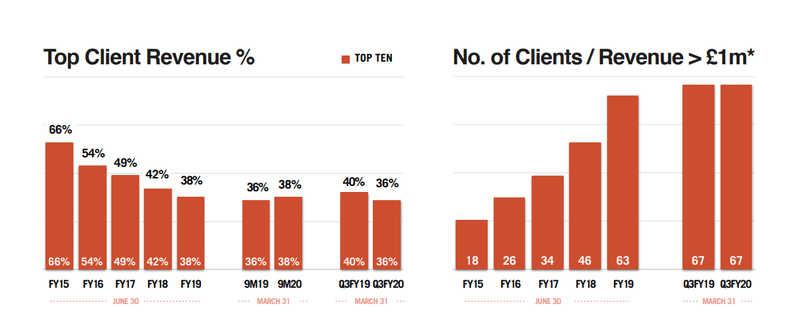

・売上高100万ポンド以上のクライアント数は67社となり、2019年3月31日時点と変わらなかった。

・上位10社のクライアントが収益に占める割合は、前年同期が40%だったのに対し、2020年3月期第3四半期は36%となった。

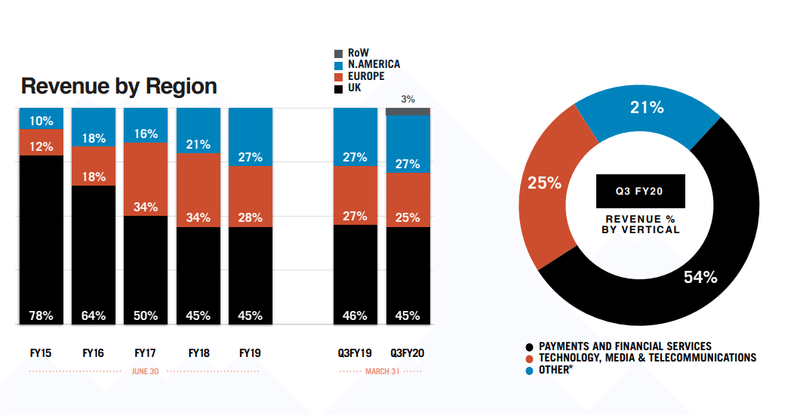

・地域別の売上は、北米が27%、欧州が25%、英国が45%、その他の地域が3%となっている。(前年同期の北米27%、欧州27%、英国46%)

・業種別では、売上高の54%がペイメントおよび金融サービス、25%がTMT、21%がその他となっている。これは、前年同期のペイメントおよび金融サービスが 53%、TMT が 28%、その他が 19%であったことと比較しています。

ガイダンス

2020年度第4四半期

Endavaは、売上は£86mから£87mの範囲になると予想しており、15.5%から16.5%の間の売上成長を表しています。調整後の希薄化後EPSが1株当たり0.15~0.16ポンドの範囲になると予想。

2020年度通期

Endavaは、売上は£346.5m~£347.5mの範囲になると予想しており、23.0%~23.5%の売上成長を表しています。Endavaは、調整後の希薄化後EPSは1株当たり0.92~0.93ポンドの範囲になると予想しています。

(為替レートが1ポンド=1.25米ドル、1ポンド=1.15ユーロであった4月末の為替レートを使用)

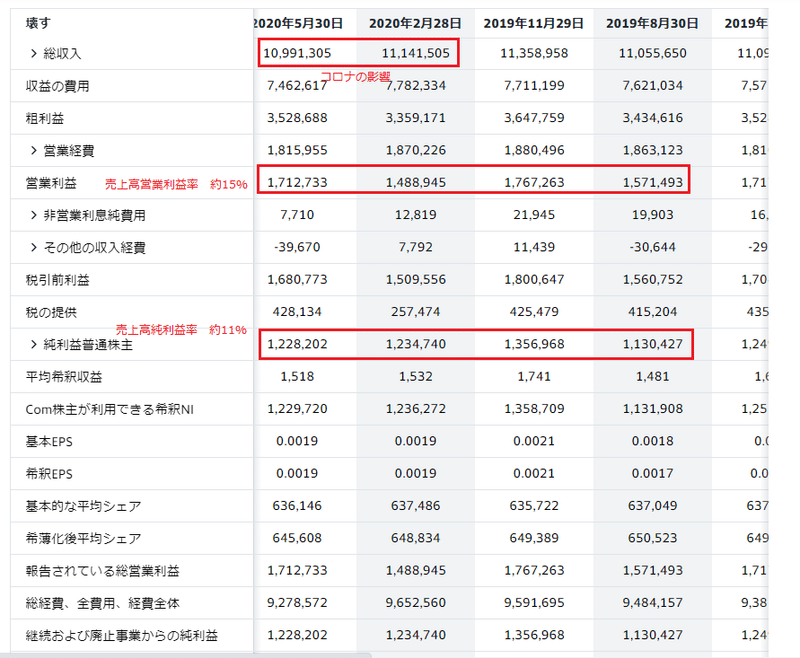

同業他社アクセンチュアのPL(下表は4半期ベースのPL)

アクセンチュアの売上高営業利益率、売上高純利益率は概ね15%, 11%。年間売上高の成長率はここ4年で約8%。

会社は違うがEndavaが今の年平均20~30%台の売上高成長率が8%ほどになったときに売上高営業利益率、売上高純利益率は概ね15%, 11%くらいに落ち着くと思われる。いまは成長しているときなのでこの数字よりも利益率は落ちることが推測される。

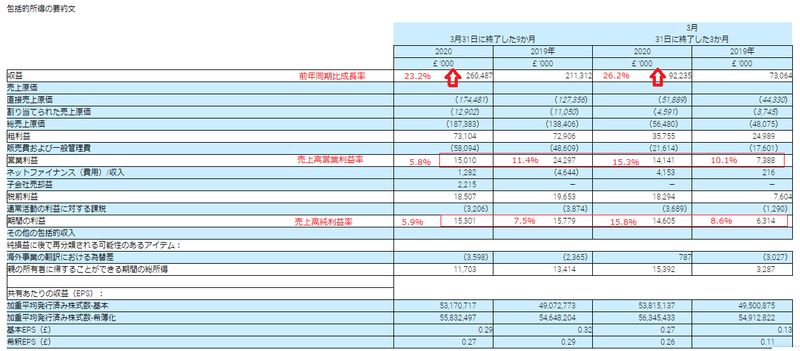

Q3 2020のPL

Q3のみに比べQ1-Q3の9か月の営業利益率、純利益率が鬼のように低いのは以下による。

これがなかった場合のQ1-Q3の9か月営業利益率、純利益率はどちらも約15%になる。

この数字をアクセンチュアの売上高営業利益率15%、売上高純利益率11%と比べるとEndavaの売上高純利益率がいい。そもそもコロナの影響があるのに売上を前年同期比で26.2%伸ばせているのがすごいと思う。なんとなくThe Motley Foolの記事で10バガーとして紹介されているのが納得がいく。

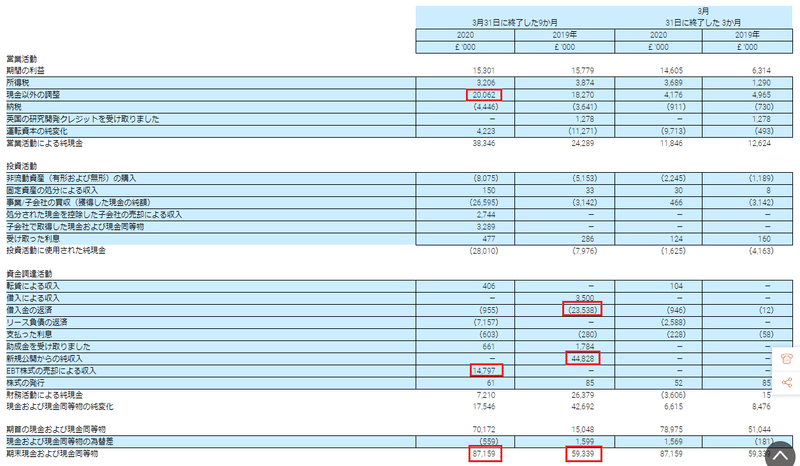

CF

利益も出てお金も回ってて言うことなし!営業CFの「現金以外の調整20,062」に少し震えたが、Saas企業とは違って株式ベースの役員報酬をここにぶち込んでいるわけではないことを知ってほっとした。この費用はちゃんと費用として落としてある。「現金以外の調整20,062」のうち13,626は減価償却費と思われる。残りはこの資料からは何かよくわからない。

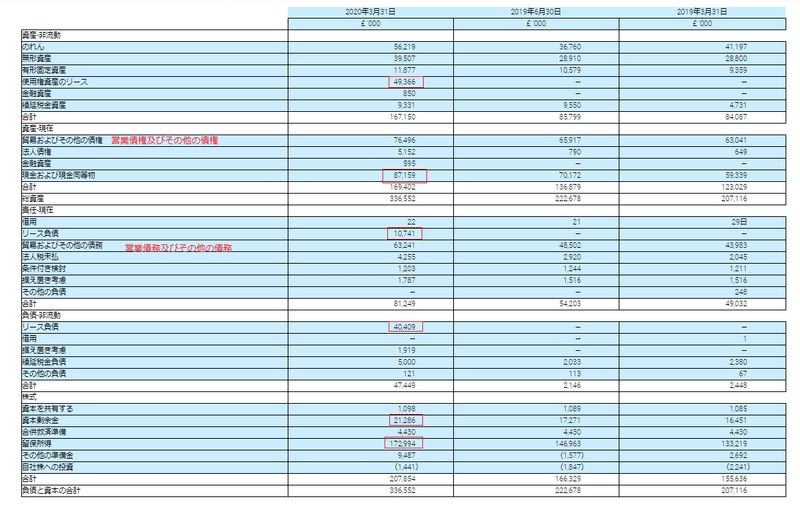

BS

リース債権に関しては今年度からIFRSの基準を適用してるのかなと想像しています。違ったらすいません。あとリース債権についてはこの数字が妥当かどうかはよくわからない。それ以外は現金増えてるわ、資本剰余金、留保所得が溜まっているところから見ると利益がどんどん積み重なっているイメージで言うことなし!!

従業員、顧客トップ10、売上の割合

南米にdelivery centre(子会社なのか業務提携してる他社なのか不明)があると記載されていたので収益の地理的分割の「その他の国」は南米と推測できる。2017年から従業員がいたようなのでやっと今年度から利益を出し始めたようだ。

今後はここと中欧で売上を伸ばしていくのだろうか。

アーニングコール

CEOの社員への想いが溢れる言葉にぐっときた。ここらへんがThe Motley Foolの記事で10バガーとして紹介されてて、CEOが素晴らしいと書いてあった理由だと思う。投資するというよりむしろ働きたい!

特にHPでもよく記載しているが、その地域であこがれの対象である会社、社員であろうという意識を大事にしているようだ。

CEOの初めの言葉

2020年度第3四半期を見てみると、Endavaの売上は9,220万ポンドで、前年同期の7,310万ポンドから26.2%の伸びを示し、またもや記録的な四半期

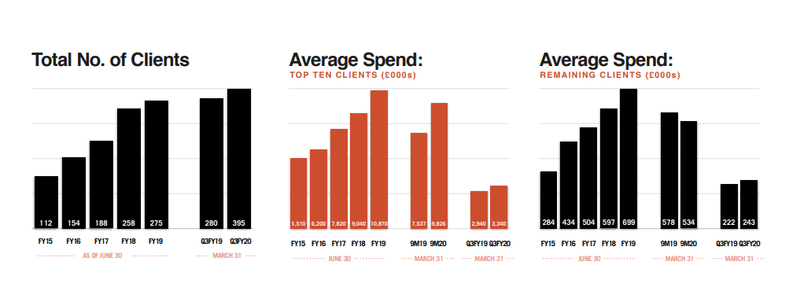

当四半期の収益の力強い成長は、既存顧客の拡大と新規顧客の獲得によるものです。当社は引き続き顧客基盤を拡大しており、当四半期末のアクティブな顧客数は395社となり、前年同期末の280社から41.1%増加

現在進行中のCOVID-19パンデミックとそのエンダバへの影響についてです。優先順位は以下の通りです。第一に、社員の健康と福利厚生。第二に、クライアントへのサービスの継続。そして最後に、この危機から抜け出すために、特に需要の増加を見据えて、社員の雇用と収入を守ることです。

COVID-19がパンデミックと宣言されてからは、社員のほぼ100%が自宅で仕事ができる在宅勤務モデルへと急速に移行し、オフィスに出勤する必要のある少数の社員にも被ばくのリスクを最小限に抑えるオフィス環境を提供する努力をしました。これらの取り組みにより、社員の健康を維持。事業継続計画が実行され、この移行は3日間集中して行われた。

家庭用インターネット接続は最先端のものであり、在宅勤務の従業員にとって接続が障害となることはありませんでした。クライアントからは、在宅勤務への移行がいかに迅速かつスムーズに行われたかについて、非常にポジティブなコメントをいただいています。

当社の測定によると、在宅勤務への移行後8週間で生産性が5~10%向上しています。これもひとえに、これを実現させ、お客様に素晴らしいサービスを提供し続けているエンダダン(従業員?Endavaの従業員精神?)の皆様のおかげと感謝しております。

特に旅行業やホスピタリティ業など、大きな打撃を受けたセクターのクライアントはプロジェクトを中止したり、チームの規模を縮小したりしています。プロジェクトの開始が遅れているケースも見られます。これらのプロジェクトは、クライアントの回復に伴い、すぐに戻ってくるものと予想。

私たちの新しい確実でアジャイルなデリバリモデルは、お客様が迅速に新しい機能を迅速に展開。一例

パイプラインと収益が回復し、デジタルへの明確な投資が行われていることから、明日の成長に向けた明確なシフトが見られると考えています。第4四半期の収益予測では、ドイツでの収益が第3四半期比で5%から10%増加する可能性が高いと予想。

ジュネーブ国際モーターショーが中止になったことを受けて、私たちのもう一つのクライアントであるフォルクスワーゲン社から、完全にインタラクティブなフォルクスワーゲンのバーチャルモーターショーの制作を依頼されました。クラウドからモバイルからデスクトップまで、あらゆるデバイスにリアルタイムでストリーミング配信することで、30台以上の車のショールームでの没入感のある体験を提供し、ペイントカラーやRIMなどの機能をインタラクティブに調整することが可能になりました。

3週間という非常にタイトな時間枠の中で全体を構想し、制作しました。このクラウドストリームによるリアルタイムのショーケースは、フォルクスワーゲンにとって世界初の試みとなりました。このプロジェクトは取締役会の承認を得て、VWはこのバーチャルモーターショーを今後のデジタル戦略の不可欠な部分としました。

クライアントとの会話から、世界がこのパンデミックの最初の数ヶ月間の影響から抜け出そうとしている中で、クライアントの焦点はさらに次世代テクノロジーサービスに集中していくと予想されます。これらのサービスはデジタル化され、顧客と顧客やユーザーを接続して成長を促進し、デジタルプロセスやオペレーションにおけるスループットのボトルネックや障害を修正するものになります。アジャイル・アット・スピードとはより柔軟性の高い組織と迅速なデリバリーモデルを可能にし、そのメリットは今回の危機を通じて実証されている。

当社の顧客の成長は、引き続き従業員の成長につながっています。当四半期の従業員数は6,468名で、前年同期の5,573名から16.1%増加しました。また、エンダバとその従業員は、このパンデミックによって引き起こされたいくつかの課題の解決にも取り組んできました。特に、世界的な研究開発の取り組みをサポートするための技術ソリューションを持ち寄り、リスクに弱い人々を支援するために、スーパーナショナルや国家機関などが主催する数々のハッカソンに世界規模で参加してきました。

財務

2020年度第3四半期の税引前利益は、前年同期の760万ポンドの税引前利益に対し、1830万ポンドとなりました。Endava Limited Guernsey Benefit Trust(EBT)は、Endavaの従業員を受益者としており、2020年5月5日に、以前に発表した非経常的な裁量的従業員ボーナスの第2回目と最終回のトランシェに資金を提供しました。

2020年第3四半期の業績には、2020年3月31日現在の実勢株価と為替レートを反映するために、以前に認識されていたボーナス負債の調整から生じる290万ポンドの貸方が含まれています。Endavaは、2020年度第4四半期に、支払い時の為替レートの変動を前提とした第2弾および最終弾の資金調達に関連して、約300万ポンドのトゥルーアップ費用が発生すると予想。

その他からの収益は、2019年同四半期の2020年3月31日に終了した3ヶ月間で39.1%増加し、収益に占める割合は前年同期の19%から21%になりました。この成長は、主に物流・サービス分野のクライアントによるものです。

小売、旅行、ホスピタリティなど、現在の危機によって最も影響を受けているセクターへの当社のエクスポージャーは最小限であり、2020年3月31日に終了した四半期の収益の約3%を占めていることを強調。先ほども述べたように、当四半期中、当社は債権の見直しの際に貸倒引当金を計上しました。この引当金は売上高の約3%に相当し、売上高に占める販管費の割合が前四半期比で順次増加している主な要因となっています。私たちは、中期的、長期的な成長のために事業への投資を継続する一方で、目先の裁量的な費用をコントロールしています。

当社には強力なバランスシートがあります。2020年3月31日終了時点で8,710万ポンドの純キャッシュポジションを有しており、2億ポンドの無担保回転信用枠を保有しています。このリボルビング・クレジット・ファシリティは総額7500万ポンドまでの追加借入に対して、コミットされていないアコーディオン・オプションを提供しています。本日現在、当社はこのクレジット・ファシリティを利用していません。

2020年3月31日に終了した3ヶ月間の売上高に占める設備投資額の割合は、前年同期の1.6%に対し、2.4%となりました。

QA

Q1.

4月から5月の最初の数週間はどのように推移していますか?

A1.

焦点は2つの分野に絞られているということです。デジタルや類似の次世代テクノロジーが提供する機会をクライアントが将来的に見て、それがビジネスにどのような影響を与えるのかを考え始めることを基本的に重視しています。厳しい状況にあるセクターは、実際には少し手を引いています。一方、他の多くのセクターは明日の成長のためにどこに投資して前進したいのかを考えている。

Q2.

6月の活動 - 6月の四半期の活動は成長の観点から見ると底になるのではないか?感覚を教えていただけますか?それともまだ判断するには早すぎるのでしょうか?

A2.

少し早すぎると思います。顧客ベースがパンデミックにどのように対応するかという点で、「今日の保全」と「明日の成長」という観点から、COVID後のビジネスをより良い状態にするにはどうすればよいかという点で考えています。

全体的に見て、私たちが見つけているのは、より強い傾向にあるセクターに座っているということだと思います。ご存知のように、旅行やホスピタリティ、小売など、食料品以外のセクターは、当社にとっては非常に小さなセクターですが、銀行、物流、保険、TMTなどの他のセクターはかなり堅調に推移しており、実際に回復し始めています。

ペイメントは当社の最大のセグメントであり、第4四半期には減少すると予想していますが、エンダバのガイダンス全体とほぼ一致しています。しかし、表面的に見ると、2つの全く異なる側面があります。1つはマーチャントサービス分野で、顧客のボリュームが大幅に減少しており、短期投資の削減やプロジェクトの開始の遅れにつながっています。

一方オンラインやeコマース、オープン・バンキング、デジタル・オンボーディング、決済やリアルタイム決済などの他の決済分野では投資が回復していますが、これらの分野ではマーチャント・サービス分野で見られた落ち込みのかなりの部分で投資が回復しています。

Q3.

現在の不確実性や見通しの低さをどのように考えているのか、人員計画やリソース計画、売上高についてのコメントがあれば教えていただけないでしょうか。

A3.

不確実性の高い時代にあっても、ダウンサイドやアップサイドをカバーできるように、シナリオ的な要素を盛り込んでいます。予算編成の観点からは、人員や採用、拠点などの活動や予算編成、計画がステップアップし、それに対応できるようになることを想定しています。

第4四半期の取り組みを見ると、従業員を確実に維持しています。今後発生するプロジェクトに必要な専門的なスキルなどをまだ補充しているため、若干の増加を見込んでいます。

Q4.

価格設定の話がどのように進んでいるのか、あなたの見解をお聞かせください。

A4.

今のところの価格設定は、過去の四半期に見られたような感じで推移していると思います。今のところ軟化しているところはありません。これは、当社が提供するサービスの質と特異性という点で、企業としての立場を反映していると思います。

Q5.

ガイダンスについてお聞きしたいのですが これは4月と5月に見ている現在の収益の実行率なのか、それともガイダンスではさらに悪化することを示唆しているのか?

A5.

悪化していないですね。COVIDのようなものの結果、多くの企業と並んで、かなり急激なショックを受けたと思います。そのため、このような目安は現在の状況を反映しています。4月の収益を見てきましたが、このガイドを作成するにあたっては6月も視野に入れています。

Q6.

どのようにビジネスは回復しているのでしょうか?

A6.

今期は顧客の再優先順位付けが最高レベルで行われており、プロジェクトの停止や遅延、チームの縮小が非常に多くなっていますが、それを相殺しているのが、通常よりもはるかに高いレベルの新規ビジネスの増加です。

プロジェクト削減のペースは鈍化していると思います。そのほとんどが4月までの間、非常に大きな打撃を受けましたが、私たちは新しい機会が継続して訪れています。そのため、5 月と 6 月はバランスが取れていると考えています。今後の見通しとしては、デジタルやデジタルの必要性と呼んでいるものに関連して顧客からのチャンスがあると考えています。

Q7.

マージンの保護について考えていますか?不況下でのマージンについてどう考えていますか?

A7.

基本的には短期的な現象だと考えているので、投資を続けています。回復したときのためのスキルを確保するために。私たちはバランスのとれた見方をしていると思いますし、私たちの意図は基本的には、この状況を乗り越えるときには良い状態を維持したいと考えているので、現在の状況を乗り越えるときには間違いなくチャンスがやってくるでしょう。

Q8.

あなたのクライアントでベンダーの統合の兆候を見ていませんか?これはEndavaにとって市場シェアを拾うチャンスなのでしょうか?

A8.

その兆しが見えてきてます。市場シェアを獲得する可能性はあると思います。しかし、クライアントが仕事に慣れている他のベンダーを使うことができないという理由で、私たちが実際にサインオフしたプロジェクトは比較的少数。しかし、私たちの営業チームはすでにこの分野での会話や機会を発見していることは確かです。

Q9.

了 プライベート・エクイティが中期的な焦点であることは話しましたが、現在の環境下でも中長期的な成長分野はそのままなのでしょうか?

A9.

中長期的には、その焦点は絶対に変わりません。ヨーロッパではもう少し時間がかかるかもしれません。なぜなら、営業チームなどのスタッフの採用プロセスなどが少し遅く、人々は今のところ変化を警戒しているかもしれないからです。米国ではそのような状況は全く見られません。

現在の市場では、明らかに起こっているM&A案件の数は石が転がるように減少しています。プライベート・エクイティの活動レベルは低下しており、M&Aのレベルが回復するまでは低下すると予想しています。

しかし、基本的な戦略としては、プライベート・エクイティ・ファームとの関係を構築し、彼らの投資先企業へのルートを確保し、彼らがディールを行った後に下流のトランスフォーメーションの仕事を獲得することができるようにすることが、私たちの焦点。

Q10.

景気が回復してトレンドラインの成長に戻った場合、20%以上の成長を長期的に推進するために必要なファネルを埋めるためには、どの程度の新規ロゴを獲得する必要があるのでしょうか?

A10.

パイプライン全体を見てみると、現在のパイプラインは進行段階を通じ、過去最高の水準にありますが、特にクロージングされる案件に関しては、過去最高の水準にあります。

これらの多くは中長期的なものであり、必ずしも2021年度第1四半期の急激な回復を意味するものではないと言わざるを得ません。しかし、これは中期的な地平線を示す強い指標だと思います。

Q11.

M&Aのテーマについてですが、市場の不確実性が再び高まり、特定の資産のバリュエーションが下がる可能性があることを考えると、より多くのチャンスがあると考えていますか?

A11.

パンデミック前にお会いした企業もありますので、それらの企業の中には進展する可能性がありますし、自信を持っている企業もあります。しかし、パイプラインに入ってくる新たな機会という点では、直接顔を合わせて会話する機会が増える必要があります。

Q12.

この期間を経て、今期の四半期を見てみると 特定のプロジェクトの優先順位の変更はありましたか?

A12.

今日を保全して、明日を成長させるというテーマに非常に沿ったものなのです。そのため、かなりの量の再優先順位付けが行われています。そのため、プロジェクトの停止や遅延、新規プロジェクトの開始が多くなっています。

興味深いことに、遅延しているプロジェクトの半分は、コスト削減のために「今日の保全」のカテゴリーで遅延しています。残りの半分は、主にクライアントがCOVIDのプレッシャーに対処しているために、新しいプロジェクトを開始することができず、クライアントが自分たちのチームや組織を落ち着かせれば、かなり早くプロジェクトが開始されると予想されます。

Q13.

不良債権についてのコメントを明確にしたいのですが、あなたの準備された発言では、不良債権の大きさを見落としていました。

A13.

不良債権はかなり大きかったですね。四半期の売上高の約3%を占めています。

Q14.

第3四半期に計上された収益が第4四半期には減少していると仮定していますが、不良債権の大きさが通常よりも大きな影響が出ている理由の1つなのでしょうか?

A14.

第3四半期から第4四半期にかけての見通しとしては、大きな要因にはなっていません。私たちが減速しているのは主にペイメントの分野ですが、他の分野も堅調に推移しています。不良債権は成長の逆風の要因にはなっていません。

最後に株価についての個人的な感想

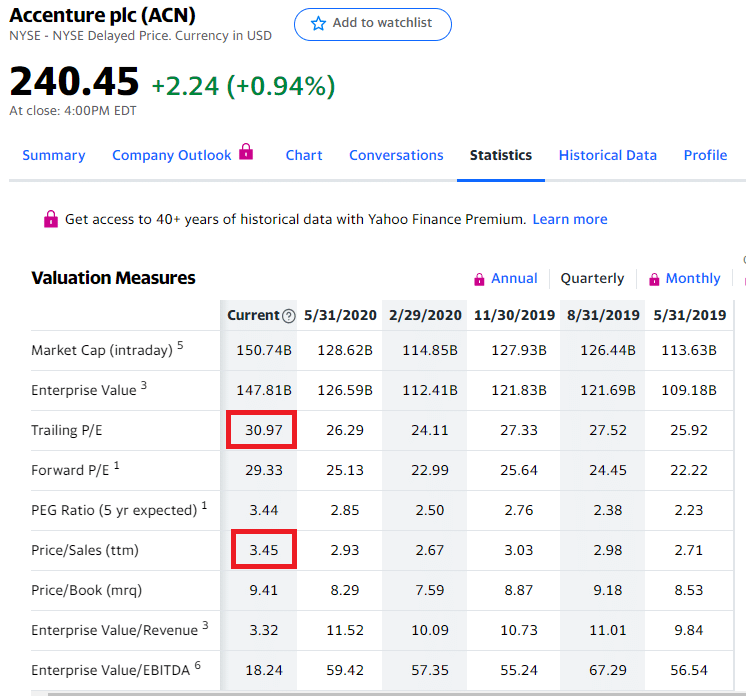

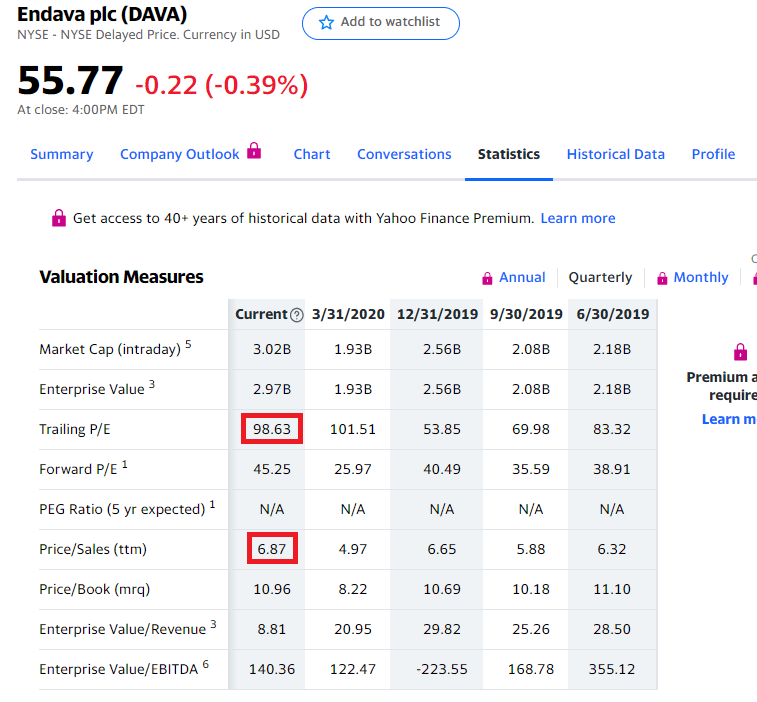

ヤフーファイナンスを見るとアクセンチュアとEndavaは以下のようになっている。

Endavaの2020年通期の売上は£346.5m~£347.5mの予想なので347mとする。8/26終値時点で時価総額が3.02B。

3020÷347=8.7

ヤフーファイナンスではEndavaのPSR6.8で通期の予想で自分で計算すると8.7。一方のアクセンチュアのPSRはヤフーファイナンスで3.45。う~ん、成長率を考えずに単純に比較すればPSRで2倍、PERだと3倍ほどEndavaが割高になる。そこを年率20%台後半で成長するEndavaを年率約8%で成長するアクセンチュアと比べて割安とみるか割高とみるか。

売上と同様に利益も伸びて同じ成長を続けて同じように期待されてたら同じPSRを維持できると考えれるのでその時はアクセンチュアは株価は年率8%で成長して、Endavaは年率20%後半で成長できるということかな。

あとはこの高成長率を維持できるかが問題か。うだうだと書いてきたけど、やはりEndavaはしっかり期待されているから簡単に買いたいとは即決できない。

この記事が気に入ったらサポートをしてみませんか?