$FUTUのF-1まとめ

今週はnekoさんがきになる銘柄として$FUTUを挙げていたので興味を持って調べてみました。

$FUTU という香港/中国のオンライン証券会社が気になる。

— neko (@NekoStocks) October 25, 2020

売上80%成長、粗利80%、PSR 14xくらい。時価総額は$4.5Bnほど。年初来で株価3倍。

大株主はテンセントで、セコイアやMatrix Partnersも投資をしていたらしい。https://t.co/GyVkIPcYR7

アメリカの会社だと上場するときにS-1なる資料が出されるようですが、米国外の企業の場合F-1なる資料が出されます。今回はそのF-1を読んでみてツイッターに挙げた分を箇条書きにしてここにまとめます。

1.ビジネス環境

2.$FUTUについて

競争力

Our service

ユーザー

3.過去の株価、PLについて

4.2020Q3の予想売上、予想純利益

1.ビジネス環境

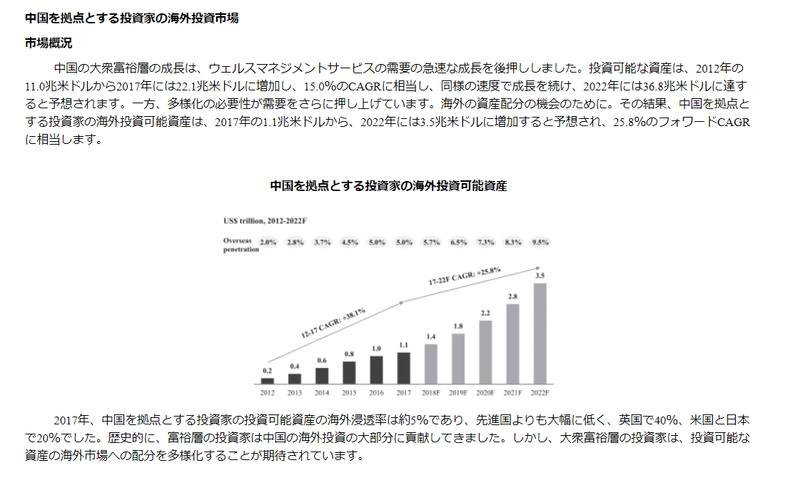

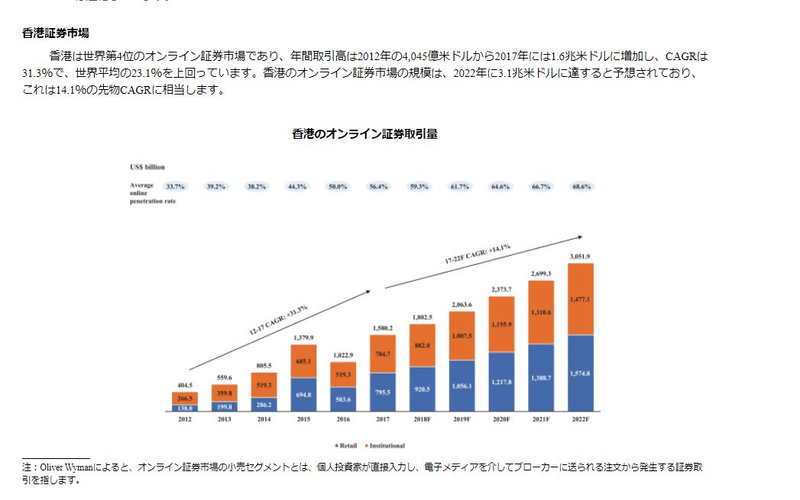

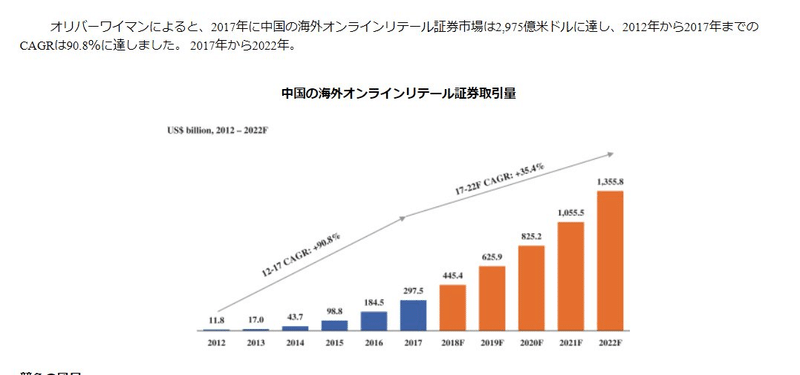

・中国の証券市場について。F-1より中国のオンラインブローカーでは第4位、中国の海外オンラインリテール証券市場(中国を拠点とする個人投資家がオンライン証券取引を行う海外市場)では2位。(2018年から2022年でCAGRは35.4%)

・2017年、オフショア投資可能資産は、米国と日本の20.0%に対して、中国の投資家の総投資可能資産の5.0%を占め、5年間で約10.0%に成長すると予想

2.$FUTUについて

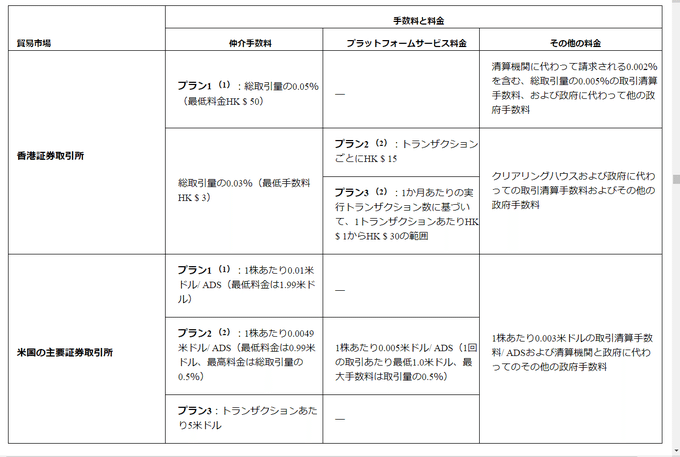

・香港の主要プレーヤーが提供する平均レートの約5分の1の手数料レートを提供できる運用効率で成長戦略を実行するための基盤

・規制および資本要件、技術的に参入障壁が高い

・独自のデジタルプラットフォームで投資の意思決定プロセスを簡素化するためのデータ豊富な基盤をクライアントに提供

・ソーシャルネットワークサービスであるNiuNiuCommunityを通じて、リーチを拡大し、情報交換を促進。ユーザー、投資家、企業、アナリスト、メディア、主要なオピニオンリーダーに接続を提供するソーシャルメディアツールを組み込んでいる。これにより、情報の自由な流れが促進され、情報の非対称性が減少し、投資の意思決定プロセスがサポート。

・クライアントは平均して34歳で、一般的に高収入です。クライアントの約44.7%は、インターネット、情報技術、または金融サービス業界で働いている

・戦略的投資家であるTencentと、相互に有益な関係にある多くの分野で協力。

・Tencentのオンラインプラットフォームを通じてトラフィック、コンテンツ、およびクラウド分野で協力

・従来の仲介サービスはテクノロジーとユーザーエクスペリエンスの観点から未開発であると考えており、実行とセキュリティを犠牲にすることなくエクスペリエンスを向上させることができるデジタル生まれのプラットフォームの重要な機会を提供できる。

競争力

・インターネットブラウザーを介して直感的で独自にナビゲート可能なプラットフォームを提供することにより、アドレス可能な市場を拡大

・シームレスなプロセス。オンライン口座開設申請をわずか5分で完了。銀行から証券会社への送金を最短10分で完了。

・ソーシャルコネクティビティ。エコシステムを育成し、ユーザー、投資家、企業をつなぐことで、投資の謎を解き明かすお手伝いをする。クライアントの80%を含む約150万人のユーザーがソーシャルコミュニティに参加。ここにはまればはまるほど取引回数増える。

Our service

・手数料は以下のとおり。米国株でプラン1なら1株あたり0.01米ドル/ ADS。その他の料金がどれほどかはわからないがパッと見、安い。

・信用取引・証券貸借取引サービスは、お客様にリアルタイムでクロスマーケットの証券を担保にした資金調達を提供

・2018年9月30日現在、当社のプラットフォームで取引をされたお客様のうち、34.4%が利用。自分のイメージではかなり多い。

・証拠金融資には香港証券取引所の株は年利6.8%、米国株年利4.8%

・米国株の空売り用の株貸しはネットで3%の手数料ゲット

・香港株の証拠金融資のお金は商業銀行から1.5%から2までの年間変動金利で借りてる。

・情報サービスは中国拠点のお客と一定額お金を入れている香港のお客さんは無料。(上)

・NiuNiuコミュニティは、ユーザーとクライアントが洞察を共有し、質問をし、アイデアを交換するためのオープンフォーラムとして機能(下)

・企業向けサービスとして従業員ストックオプションプラン(ESOP)のプラットフォームを確立および管理するのを支援。法人顧客と小売顧客となる従業員の両方との関係を育むことができ、収益の多様化と小売顧客の獲得!

・24社の法人顧客からESOPプログラムの管理者に任命。これらのESOPプログラムの未確定RSU及びオプションの総額は、約70億香港ドルとなっています。150社以上の中国ニューエコノミー企業と当社のESOPサービスについて継続的に協議を行っている。

・14社の法人顧客と協力して、新規株式公開中に当社の流通サービスを通じて質の高い個人投資家に株式を流通させた。当社は最近、XiaomiやMeituanなどの法人顧客の香港証券取引所での注目度の高い新規株式公開の共同ブックランナーを多数務めている

ユーザー

・NiuNiuコミュニティに無料で参加できる。63.9%の口座開設者がここのコミュニティのユーザーから。

・オンライン・オフラインのマーケティング・プロモーション活動では、ソーシャルメディアプラットフォーム、インターネットテレビやショートフォーム動画プラットフォーム、検索エンジン、キーオピニオンリーダー、オフラインのマーケティングチャネルなど、連携している。

・2018年9月期第3四半期連結累計期間において、当社の新規顧客の約18.5%が法人向けサービスを通じて獲得しました。例えば、ESOPサービスの提供を通じて、従業員ESOP口座が開設。

・この会社のテクノロジーには、2つの利点。当社のプラットフォームは適応性があり、業界や規制の変化に迅速に対応可。第二に、私たちのプラットフォームは非常にスケーラブルです。2016年12月31日から2017年12月31日まで、顧客ベースは93.2%増加しましたが、人員は39.9%しか増加しませんでした

・システム全体は、大容量で安全かつ効率的なクラウドベースのオペレーティングシステム上で構築および実行。現在、中国、香港、米国の5つのパブリッククラウド上に構築された約1,400台の仮想サーバーと、5つの自作サーバールームに配置された279台のサーバーを運用

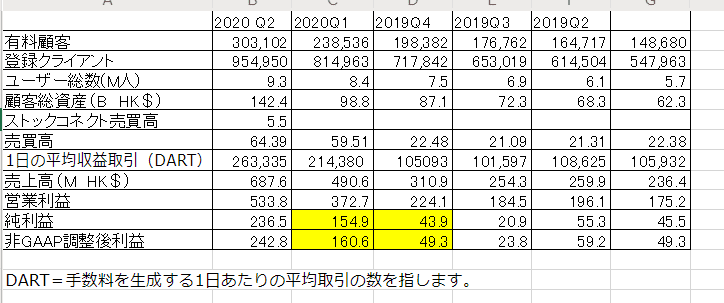

3.過去の株価、PLについて

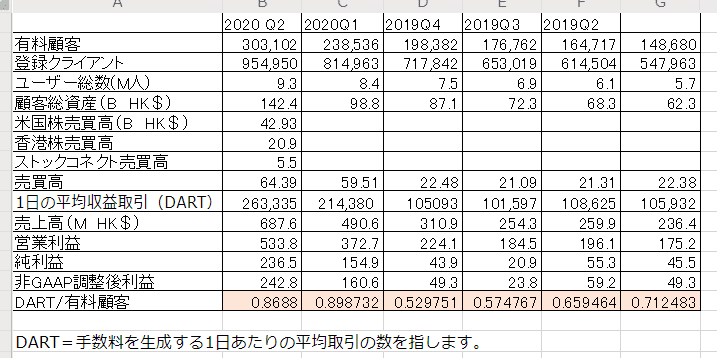

・収益の経年変化を追っていくと2019Q4から2020Q1で売上、営業利益、純利益が1.6, 1.7, 3.5倍となっており急激に利益が上がったことで株価が跳ねたことがわかる。この理由を探す必要がある。

証券会社なんですよね?

— 葵はる@🇺🇸グロース株はじめました (@HAL_AOI_0) October 25, 2020

取引増加理由であれば、3月くらいに世界中で個人が大量に証券口座開いて逆張り始めた、取引量も凄い増えたって結構ニュースになってましたよ

— 葵はる@🇺🇸グロース株はじめました (@HAL_AOI_0) October 25, 2020

・ありがとうございます!

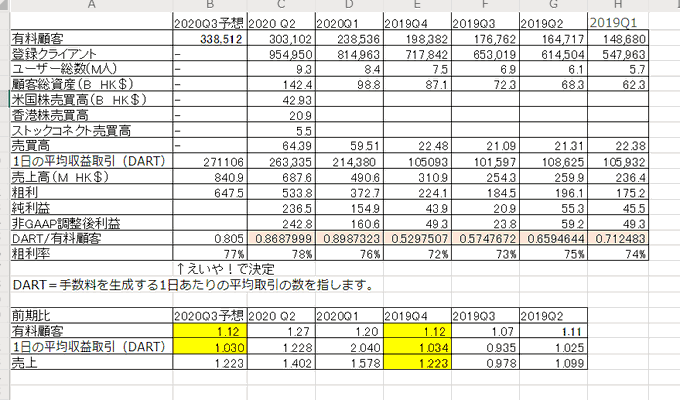

おっと。そんなニュース、ありましたね。前期比で2019Q4は1割くらい有料顧客が増えて、2020Q1は2割増えてます。で、売り上げが1.6倍はまあいいとして、純利益が3.5倍ですからね。

あ、前期比でDART(手数料を生成する1日あたりの平均取引の数)が2倍に増加してました。とは言え、純利益が増えてるということは何かしらの費用が少なくなったようですね。また見てみます。

いわゆる営業レバレッジじゃないですか?

— 葵はる@🇺🇸グロース株はじめました (@HAL_AOI_0) October 25, 2020

費用には固定費があるので、売上の増減率以上に利益が増減したりします。

(正直、営業レバレッジという言葉を知りませんでした(;^_^A)

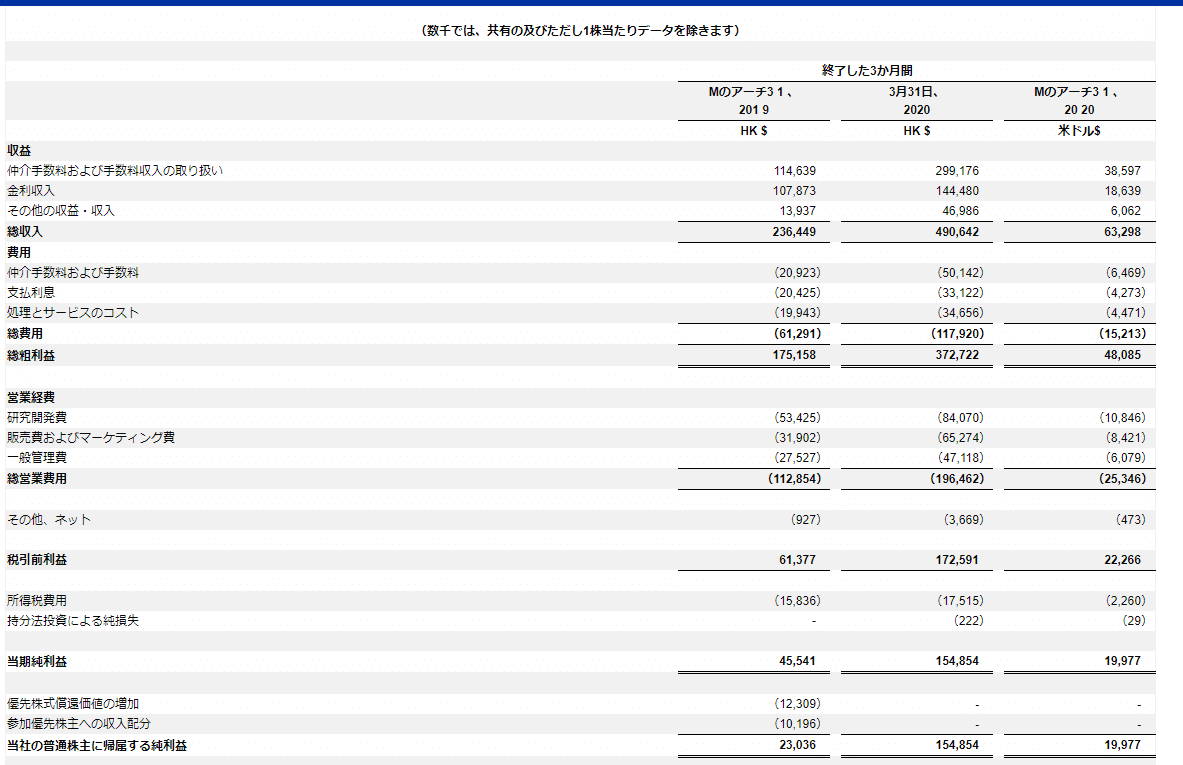

・そうみたいです。営業経費のうち、研究開発費、一般管理費が売上ほど上がってないからのようです。広告費は前年度比で売上と同程度上がってました。

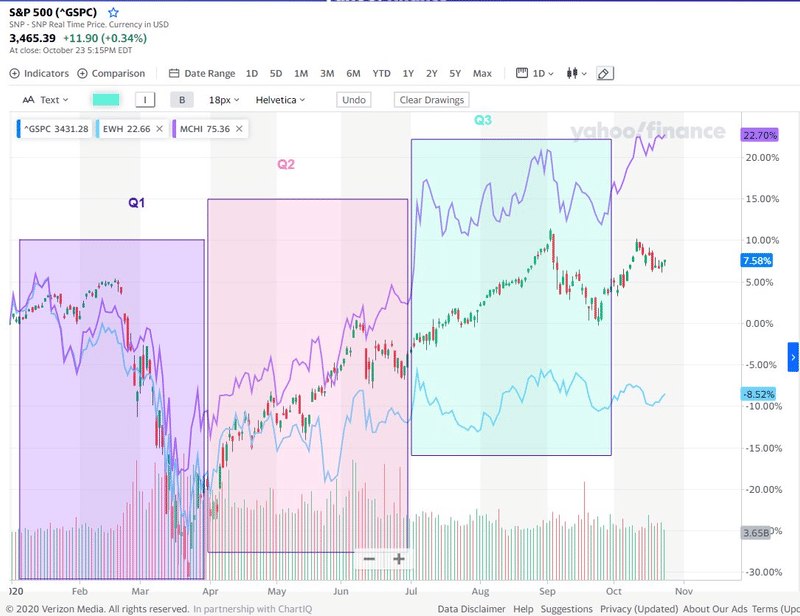

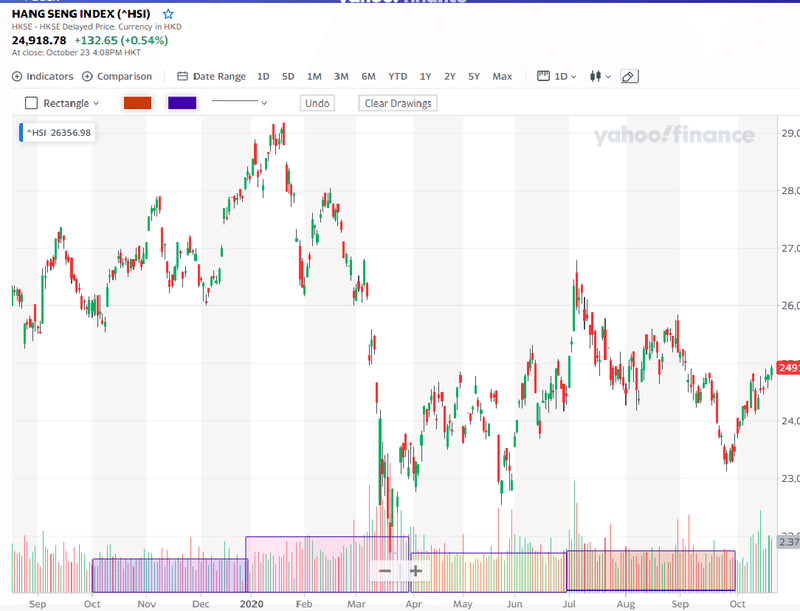

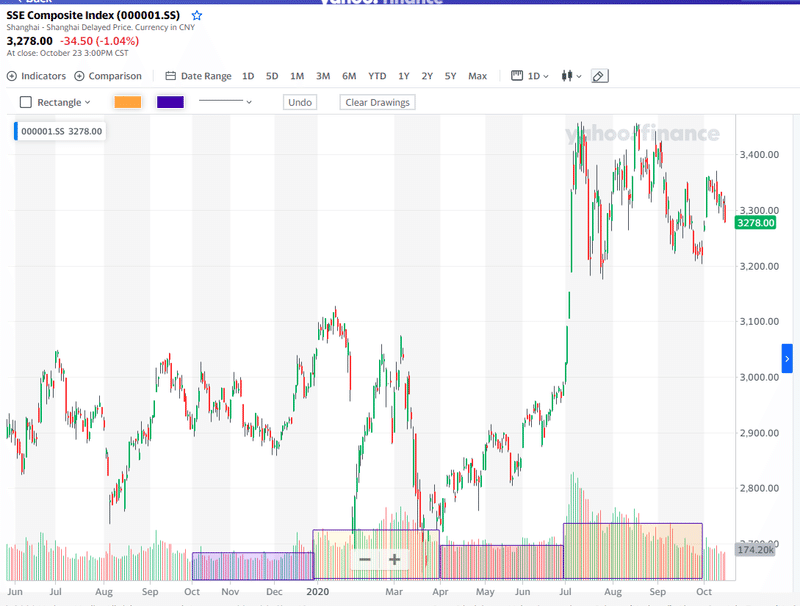

・で、このまま続けちゃいますが、ほんと目分量でSP500SP500の先物かな?の出来高をざっとみると2019Q4を1とすると、2020Q1は1.4、2020Q2も1.4、2020Q3は1.2くらい。

同様にハンセンは2019Q4を1とすると、1.6, 1.2, 1.3。

上海は2019Q4を1とすると1.9, 1.3, 2.1。

・2020Q2の決算に米国株売買高42.93B HK$、香港株売買高20.9HK$。ざっくり2019Q4の売買高をSP500:ハンセン:上海=4:1:1とすると表のように合計の売買高は2020Q1→Q2、Q2→Q3でそれぞれ0.89倍、1.012倍となっている。(Q2→Q3は1.2%の微増)

・有料顧客が変化なければ1日の平均収益取引(DART)は1.2%増しかのぞめない。単純には言えないが売上増加が見込めない。

DART÷有料顧客数

で1人の1日の有料顧客の取引の回数を比較すると値動きのあったQ1,Q2は前の期に比べて断然高い。

・Q3の値動きでどのくらい取引回数を増やしたか、一番大事なのは有料顧客がどのくらい増えたのかが2020Q3の売上にモロに効いてくる。

とまあ、当然の結果に落ち着きました(;^_^A

4.2020Q3の予想売上、予想純利益

(ツイッターでの議論ではカンファレンスコールの確認前で有料顧客がどの程度増えそうかの情報がなかったため、有料顧客がどの程度増えたか、からゴリゴリ計算してます。別のノートの方が精度が高いと思うのでカンファレンスコールとともにお楽しみください。)

では実際のツイッターに添付したものをつらつらとコピーします。

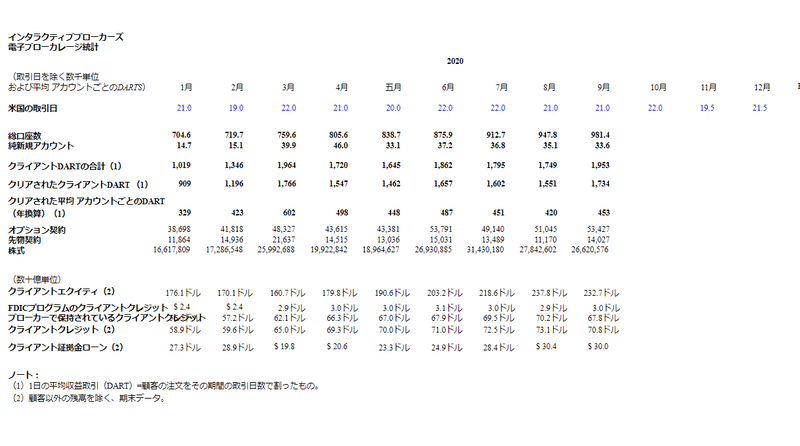

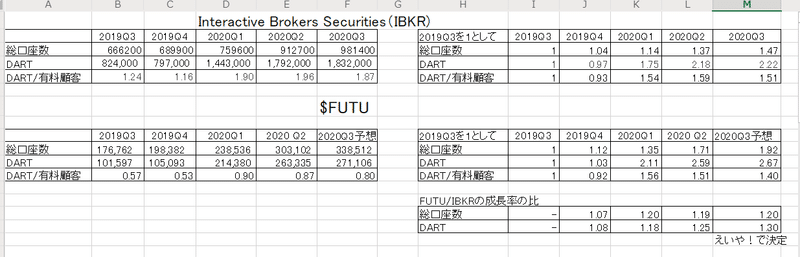

・とりあえず今日はQ3の顧客数を推定してみます。香港のみで活動している証券会社の毎月の口座数が出てないかと探したんですがない。しょうがないので、香港でも営業しているInteractive Brokers Securities(IBKR)が毎月の口座数等の情報出しているのでこちらを利用・比較することで$FUTUの有料顧客数を算出する。

・IBKRが9月末まで出しているので、4半期に直して成長率を出す。また $FUTU の成長率も2020Q2まで計算。IBKRと$FUTUの成長率の推移を比較してFUTUの2020Q3の成長率を算出。その後、FUTUの2020Q3の口座数等を算出の結果が下表。

DART=手数料を生成する1日あたりの平均取引の数

・ここで有料顧客数やDARTと売上の成長率、割合などから2020Q3の売上を予想しようとしたが傾向が見えなく断念。

Q2→Q3で有料顧客が12%増、一日の平均収益取引(DART)が3%増、という予想が結論です。

おっと、2019Q4がほぼ同じ成長率で売上が22.3%伸びている。

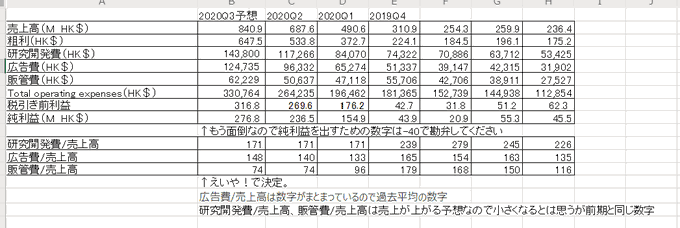

・もし同じことが2020Q3で起こると考えると売上高は前期比22.3%成長。(←ここがなかなか強引なところ)無理くりではあるがこの成長率で計算すると売上が840.9M HK$。粗利率は70%台なので直近の2期の平均値77%を使用すると、粗利は647.5 M HK$。

・あとはOperating expensesの計算。

これまた割合で考えます。売上に占める研究開発費、広告費、販管費の割合を計算。過去のデータから広告費/売上高は数字がまとまっているので過去平均の数字。研究開発費/売上高、販管費/売上高は売上が上がる予想なので小さくなるとは思うが保守的に前期と同じ数字を使用。

・それに2020Q3の予想売上をかけると研究開発費、広告費、販管費が算出。この3つの数字を粗利から引けば税引前利益が出る。最後はもう疲れたのでー40Mで純利益を出しました。

とまあ、こんな感じで考えていくと純利益17%増。

私の計算でいけば純利益が前期53%増、2期前253%増に比べればかなり落ち着いた数字になりそう。

楽しんでもらえたでしょうか。信じるか信じないかはあなた次第☜

この記事が気に入ったらサポートをしてみませんか?