Covid-Downturn?:『金融緩和→金融引き締め』がスタートアップのファイナンスシステムにもたらした本質論("Rippel Effect")と今後の市況感

ここ1-2週間の間、国内外の有名VCや各種メディアを通して、足元の市況悪化及び今後のリセッション懸念(※1)が強まってきている環境下において、『スタートアップがどのように事業戦略・資本政策の練り直しを計るべきか』という趣旨の記事を多く目にしました(本記事末尾をご参照)。

(※1)『リセッション』という言葉が具体的に何を意味するかについては「3: 今後の市況感」で補足致します。

各種VC・メディアによる発信内容や記事の中でも、個人的に一番わかりやすかったと感じたものは、Craft Venturesによるスライド及びYoutube動画でしたが、『金融緩和→金融引き締め』がスタートアップのファイナンスシステムにもたらした本質論(※2)及び今後の市況予測(平たく言えば、本当に市況は戻らないのか?)を踏まえた長期的な資本政策を考えるうえで、「お金の流れ・流動性」という視点にもう少しフォーカスしながら紐解いて考えると、考え方のベースとなる金融理論やファクトとの整合性も取れ、将来に向けた予見性・解像度も(不確実性が多い中でも)多少は上がるのではないかと考え、筆を執ってみました。

(※2)Craft Venturesは、上場市場が未上場市場へ及ぼす影響を「Trickle Down Effect」と呼んでいますが、個人的には「Rippel Effect」の方が馴染む気がしております。2.2における「結果として未上場の世界に何が起きているか?」を併せてご参照ください。

この先の内容は、もしかしたら、ややネガティブな内容が多いように感じられる方もいらっしゃるかもしれませんが、スタートアップが最適な打ち手を検討するうえでも、現実を掛け目なくニュートラルに捉えることの重要性から整理させて頂いたものです。このような環境下でも、起業家の皆さまと何とか苦難の時期を乗り越えるべく、できる限りのサポートをさせて頂きたいという強い思いを持っておりますので、様々なアイデア交換やディスカッションを前向きにしていければと思っています。

より詳細を含めてディスカッションのご要望などあれば、遠慮なくご連絡頂けますと非常に嬉しいです。

ディスクレーマー:

金融市場やマクロ経済にあまり馴染みのない方にもご理解頂くことを目的として、複雑な相互作用やファクターが働くような事象についても、かなり単純化した整理をしております。また、本記事の内容は筆者が所属する組織における意見・考えを表すものではなく、あくまで一個人としての考えに留まることをご理解頂けますと幸いです。

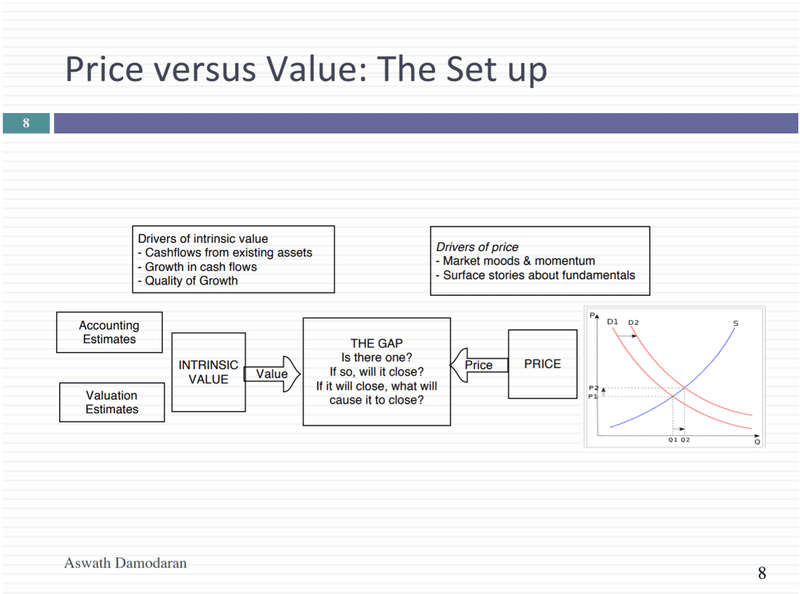

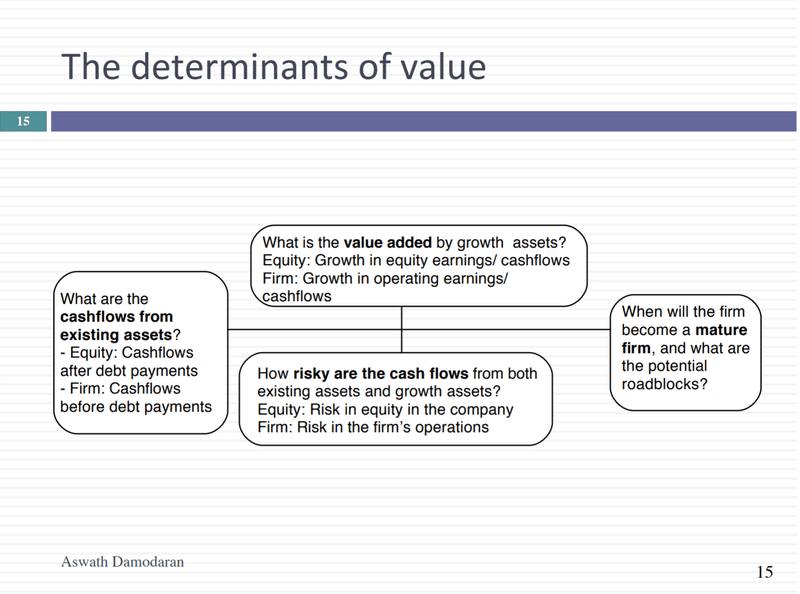

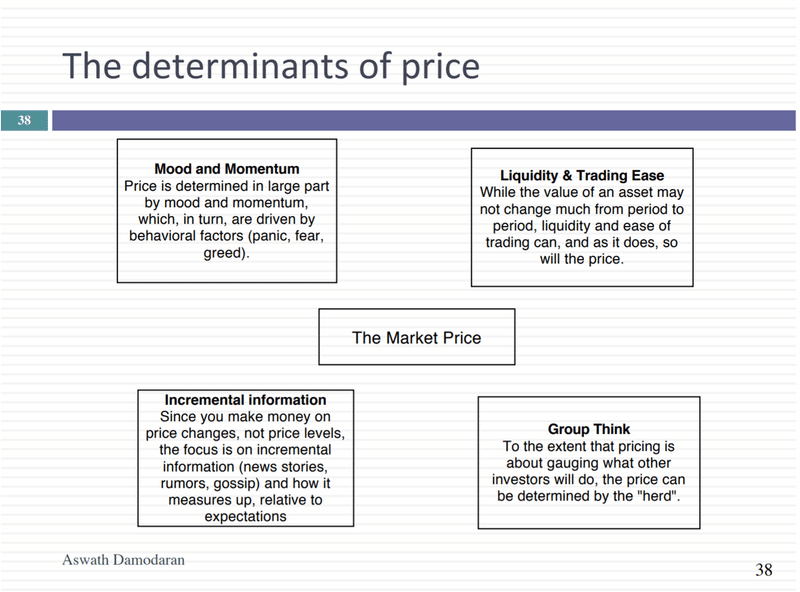

1. 前段:「値付け」とは何か?

本題に入る前に、経済活動の中で「値付け」がどのようになされるか、について整理します。

値付けは、「価値(Value)」と「価格(Price)」によって決まります。

「価値(Value)」:会計やコーポレートファイナンスのロジックから計算されるもので、本源的価値(Intrinsic Value)とも言われます。この本源的価値を決めるドライバーは、主にキャッシュフロー(売上/利益)創出力、成長力、成長の質、等です。

「価格(Price)」:取引市場における需給により決定される概念です。市場のムード、モメンタムなどによる影響を受けるものと言えます。

下記の3枚のスライドは、ファイナンス理論の第一人者であるNew York University (NYU) のAswath Damodaran(アスワス・ダモダラン)先生の「PRICE AND VALUE: DISCERNING THE DIFFERENCE, May 2014」という有名な資料から拝借しているものですが、上述の点をよりイメージ感をもって掴んで頂けるかと思います。

これまで私たちが直面してきた、あるいは今後直面する環境は、(後述致しますが)『コロナ前の常態⇒金融緩和⇒金融引き締め』という、短い時間軸の中で金融政策が激しく揺れ動く連続波の上にあり、更にはロシア・ウクライナ紛争といった地政学リスク(そこから波及するサプライチェーンリスク、資源価格高騰リスクといった実体経済への影響)が相まった極度のリスクオフの状況にあり、その世界ではお金が速く・激しく流れます。このような環境下では、「価値(Value)」よりも「価格(Price)」の概念による影響が圧倒し、資産の値付けがなされる状況です。この点がこの先の整理を進めるうえで最も重要なポイントとなります。

これが、「お金の流れ・流動性」という視点にもう少しフォーカスし、紐解いた整理をしたいと思ったきっかけにもなっております。

2.『金融緩和→金融引き締め』がスタートアップのファイナンスシステムにもたらした本質論

2.1.『金融緩和』時に生じていたこと

まず初めに、金融緩和時に生じたことは、ご案内の通り①金利の引き下げと②量的緩和(いわゆるQuantitative easing (QE)と呼ばれるもの)です。(必ずしも二元論で整理しきれるものではないことを重々承知のうえで)雑な整理ではありますが、①金利の引き下げが「価値(Value)」に大きな影響を与えるもの、②量的緩和が「価格(Price)」に大きな影響を与えるものと考えてください。この先の整理では、「価値(Value)」と「価格(Price)」を明確に使い分けて話を進めます。

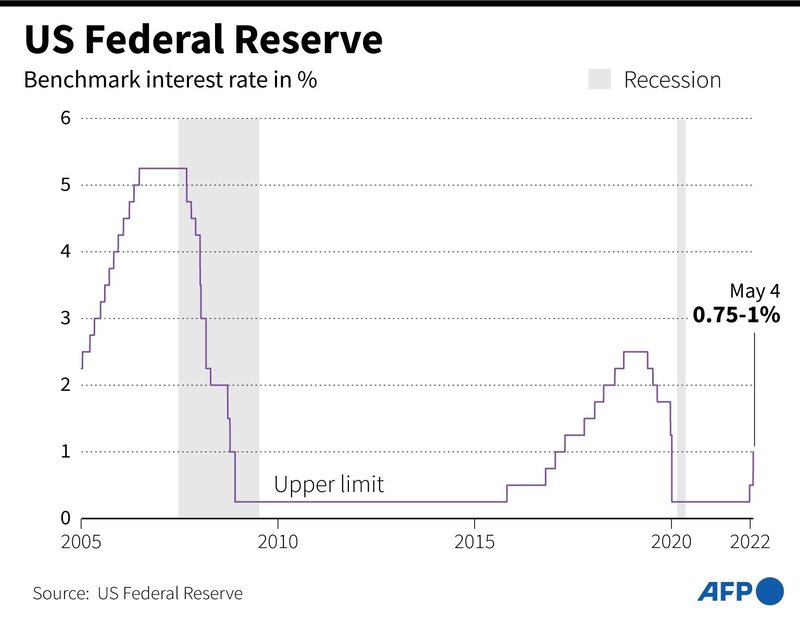

金融政策①:金利の引き下げ

下記チャートは、リーマンショックによる金融危機以前の2005年から直近で2022年5月4日に開催されたFOMCまでの期間におけるFedの政策金利の推移となります。コロナ前の政策金利は2.5%という水準でしたが、コロナウイルス感染拡大初期のタイミングで0.25-0.5%まで一気に引き下げが行われました(注:2022年5月4日開催のFOMCにて、0.25-0.5%から0.75-1.0%へと50bpの引き上げが行われています)。

金利引き下げが行われると、金融資産(この先は議論の単純化のため「株式」として話を進めます)から生み出されるキャッシュフローを現在価値に割り引く際の割引率が低下するため、株式価値が上昇します。特に、現在から見たときの、"近未来に生み出されるキャッシュフローが小さく、長期的に(=より先の将来のタイミングで)生み出されるキャッシュフローからもたらされる価値が、株式価値の大部分を占める"グロース株の価値評価においては、事業が成熟し一定程度の利益・キャッシュフローを安定的に生み出す事業の価値評価よりも大きな影響を受けます。

ここで立ち止まって一つ考えてみましょう。金利引き下げの影響は、上場株と未上場株の価値評価において、等しいインパクトをもたらすでしょうか? 答えはNoです。

上場株の価値評価に用いられる割引率は業種にも依りますが、グロース株であれば8-15%といった水準感と思われます。一方で未上場株の価値評価に用いられる割引率は事業ステージによりますが、以下のような水準感です。

シードステージ:50-70%

アーリーステージ:40-60%

ミドルステージ:35-50%

レイターステージ:20-35%

ここで何をお伝えしたいかというと、金利が低下した際に株式価値に与える影響の感応度は上場株と未上場株とで異なるということです。逆もしかりで、金利上昇局面でも同じことが言えます。特に、元々の割引率が極めて高いシード/アーリーステージにおいては、理屈からすれば、金利の変動による影響はかなり小さいと言えるでしょう。では、金利の引き下げが未上場株にもたらしたものは何でしょうか? 後段の「結果として未上場の世界に何が起きたか?」へ続きを記載させて頂きますが、ここで「量的緩和」の話を挟ませて頂きます。

金融政策②:量的緩和

下記チャートは、リーマンショックによる金融危機以前の2008年から2022年5月16日にまでの期間におけるFedのBalance Sheetの規模の推移となっています。コロナ前のBalance Sheetの規模は約4兆ドルでしたが、そこから2年間で約5兆ドルを増やし、2022年5月時点では約9兆ドルまで膨らんでいます。量的緩和により、世の中に出回るお金の量が増え、お金の価値は減価し、流動性のある市場における資産(典型的なものが株式)の需給バランスにも影響が生じ、資産価格が高騰しました。

結果として未上場の世界に何が起きたか?

金融政策①/金融政策②は、意図的に流動性がある市場(株式市場)に対するものとして整理しました。金融政策は流動性のある市場に対してなされるものであり、且つその影響は(当然ながら)流動性のある市場に直接的な効果を与えるからです。上場株は日々株式市場で活発に取引がなされ、価格の洗い替えがなされますが、未上場株は調達ラウンドのタイミングでしか価格の洗い替えが行われません。この前提の中で、上記の金融政策①/金融政策②が行われると未上場の世界に何が起きるでしょうか?

時間軸の長短はあれ、一時的に上場株の世界に相対的割高感が生じ、未上場の世界に相対的割安感が生じます。ここで裁定機会(割安なものを買って、割高なものを売る取引で利鞘を得ることで、英語では「Arbitrage」、略して「Arb」とも表記します)を狙い、ここ数年(特にコロナ禍)で活動を一気にアクティブ化させたプレーヤーがクロスオーバー投資家です。なお、クロスオーバー投資家にも様々な属性の投資家(※3)がいますが、ここでは「本来は上場株投資メインであるものの有望未上企業へのレイター・プレIPOステージ投資を積極化させた機関投資家(※4)」という位置付けとします(例:Tiger Global、T Rowe Price、Fidelity等々)。

この(↑)視点から捉えているのがDavid Sachsさんですが、一行でサラッと書かれているので、紐解くと上述の整理になると思います。

One way to think about the explosion of growth-stage capital from crossover investors over the past 2 years is that it was an arbitrage opportunity. They sought to capture the spread between public and private valuations. But the arb is gone now because of the growth stock crash.

— David Sacks (@DavidSacks) May 4, 2022

(※3)他の属性としては、未上場段階から長期視点でのファンダメンタルズ投資を行い、結果としてクロスオーバー化するタイプ等がありますが、属性区分の整理は本論から外れるので割愛させて頂きます。

(※4)クロスオーバー投資はコロナを機に出現したものではなく、コロナ以前からの活動はありました。未上場市場と上場市場がそれぞれ独立・分断されていたところから、トレンドが大きく変わり始めたのは2015年頃でしょうか。その背景にあるのはインターネットを含む革新的なテクノロジーの登場・進化による産業構造の変化であり、GAFAのように未上場のレイトステージから上場後へと続く長期間にわたって価値を生み続ける企業が多く出現し、未上場株投資家にとっても、あるいは上場株機関投資家にとっても、未上場のタイミングで投資し、上場後も継続保有するほうが高いリターンをあげるケースが出てきたことが背景として挙げられます。Sequoiaのオープンエンドファンドの設立もこの点に通じているのはご案内の通りです。

このような背景の中で、未上場の世界に何が起きたのでしょうか?

本来上場株を主として扱っていた投資家も、上場株に投資されていたお金も、一気に未上場の世界に流れ込む

上場株の投資家とお金に備わっている価格評価のモノサシは、市場マルチプル

この市場マルチプルベースのモノサシは金利の引き下げと金融緩和によって極度に膨張

膨張したモノサシが未上場の世界でも、よりダイレクトに使用されるようになり、未上場株の価格も高騰

というのが、金融緩和が未上場スタートアップのファイナンスシステムにもたらした本質的なものと整理できると思っています。理論的には、裁定機会が無くなるまで未上場株の価格は高騰し、その揺り戻しで上場株の価格の調整局面が始まることとなります。この未上場株の価格高騰の流れは、レイター・プレIPOステージに限られず、アーリー・ミドルステージのスタートアップ評価にも影響があったのも事実かと思います。

2.2.『金融引き締め』時に生じていること

金融緩和時と逆の議論になりますが、①金利の引き上げが「価値(Value)」に大きな影響を与えるもの、②量的引き締めが「価格(Price)」に大きな影響を与えるものと考えてください。

金融政策①’:金利の引き上げ

2022年5月4日開催のFOMCにて、政策金利は0.25-0.5%から0.75-1.0%へ引き上げられました。

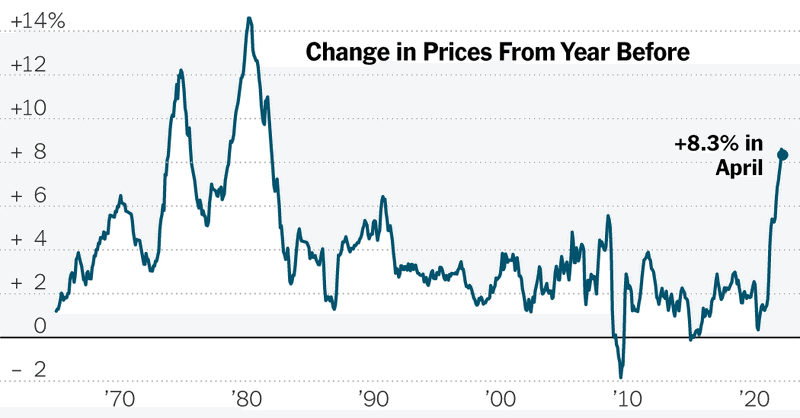

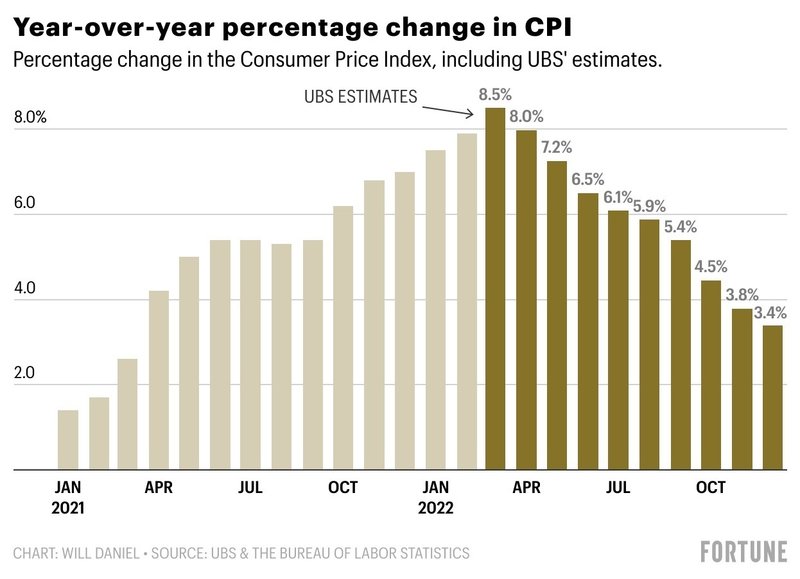

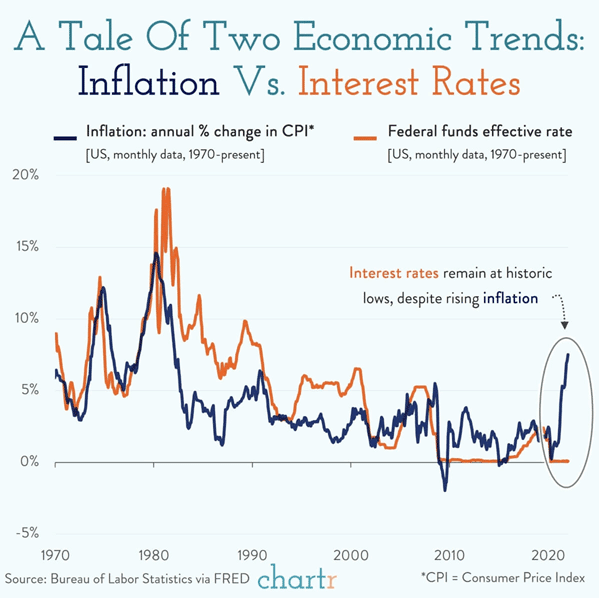

下記2つのチャートは、(上図)1970年代から2022年4月までの対前年比でのCPI変化率、(下図)直近1年程度の対前年比でのCPI変化率の実績と先10ヶ月程度のCPI変化率の予測(UBSによるもの。データは若干古いですが大枠をお掴み頂くことを目的としています)です。2021年夏頃~11月上旬にかけては、パウエルFRB議長は、高インフレは「transitory(一時的)」だと言い続けてきており、実際に2021年11月までは市場参加者の間でも(少なくとも短期的な)利上げは予測されていませんでした。ところが雲行きが怪しくなったのが11月以降で、パウエルFRB議長も2022年11月末~12月にかけてトーンを変え始め、その後、消費者物価指数(直近では8%超)も生産者物価指数も急伸し、それを後追いする形で将来金利の予想水準も急速に切りあがってきました。その結果としてマーケットに生じた影響は皆さまご存じの通りです。

金融政策②’:量的引き締め

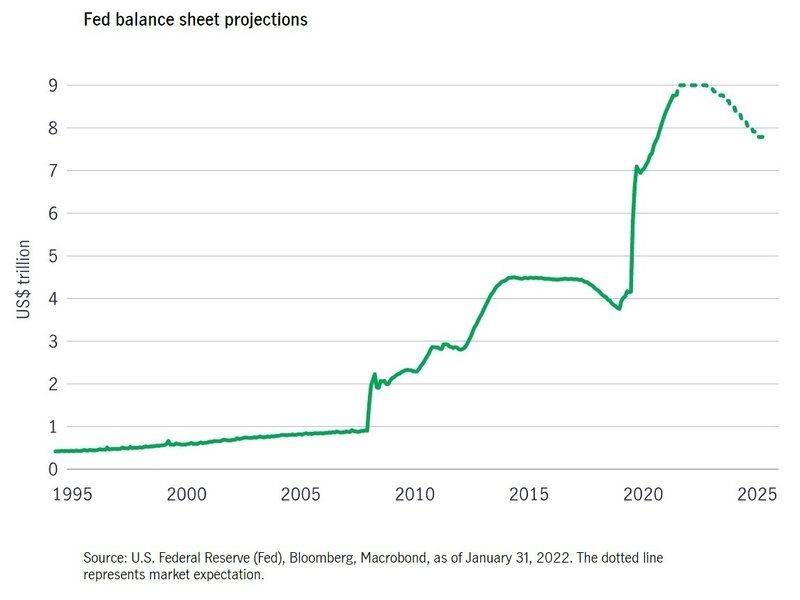

下記チャートは、1995年以降のFed のBalance Sheetの規模の推移と(本記事執筆時点では開始されておりませんが)2022年6月開始予定の量的引き締め(Quantitative tightening (QT))後のBalance Sheet縮小のイメージとなっています。

今回のQTにおいては、概ね$95 billion/月(年換算で約$1.1 trillion)のペースでBalance Sheetの縮小が行われる予定です。金融政策②と逆の動きで、世の中に出回るお金の量が減り、お金は価値が増し、流動性のある市場における資産(典型的なものが株式)の需給バランスにも影響が生じ、資産価格が低下します。

This time, the annualized monthly rate of reduction works out to more than $1.1 trillion a year in balance sheet roll-offs once it attains its maximum pace. That means it will likely surpass the total of the entire 2017-2019 QT cycle by early 2023. Many economists see officials targeting about $3 trillion in total balance sheet shrinkage over a three-year span.

https://www.reuters.com/business/feds-qt-plan-then-now-2022-04-06/

What Is the Schedule for Quantitative Tightening?

On May 4, 2022, the Fed announced it would be undertaking a “phased approach” of quantitative tightening measures beginning with a 3-month period of unwinding $30 billion of Treasuries and $17.5 billion in mortgage-backed securities beginning on June 1, 2022. By September 2022, these caps would increase to $60 billion and $35 billion, respectively.

https://www.thestreet.com/dictionary/q/quantitative-tightening

地政学リスク:ロシア・ウクライナ紛争

「金融引き締め」に加え、地政学リスク(そこから波及するサプライチェーンリスク、農作物価格や石油/ガスといった資源価格高騰リスクといった実体経済への影響)が相まっていることが、市場の極度の『リスクオフ』のムード・モメンタムへとつながっている理由の一つとなっています。ロシア・ウクライナ紛争がもたらしている影響の個別具体の話は本筋から外れるので割愛させて頂きますが、この先の整理を進めるうえでは、『リスクオフ』センチメントを強めている付加的要因であることを頭に置いて頂ければ十分かと思います。

結果として未上場の世界に何が起きているか?

2.1では、金融緩和時には以下のようなことが起きていると記載しました。

本来上場株を主として扱っていた投資家も、上場株に投資されていたお金も、一気に未上場の世界に流れ込む

(略)

膨張したモノサシが未上場の世界でも、よりダイレクトに使用されるようになり、未上場株の価格も高騰

金融引き締め&リスクオフの環境下で、未上場の世界に流れ込んできた投資家もお金も一気に引き上げられ、安全資産への退避が猛烈な勢いで進んでいます。この動きは、「高いから売る/安いから買う」という資産価格の高低の議論ではなく、もう一段上の意思決定レイヤーで生じており、極度の先行き不透明感の中で、投資家によるリスク回避姿勢が極度に進んでいるということです。すなわち、投資家が運用資金をどのようにアセットアロケーションするかではなく、リスク資産からお金を一時的に引き上げている、ということです。いくつかマーケット指標を拾ってくるとコロナ前の水準に落ち着いてきているものも多々ある中で依然としてリスクオフモードが続いているのはこのような背景(極度の先行き不透明感)があります。IPOにおいても、バリュエーション自体はコロナ前のヒストリカル・マルチプルと同水準であるにも関わらず、延期・中止を強いられている会社があるのも、このような背景があります(「3. 今後の市況感」でもう少し整理を行います)。

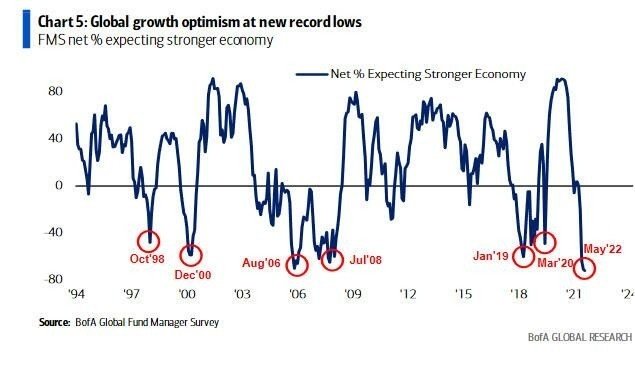

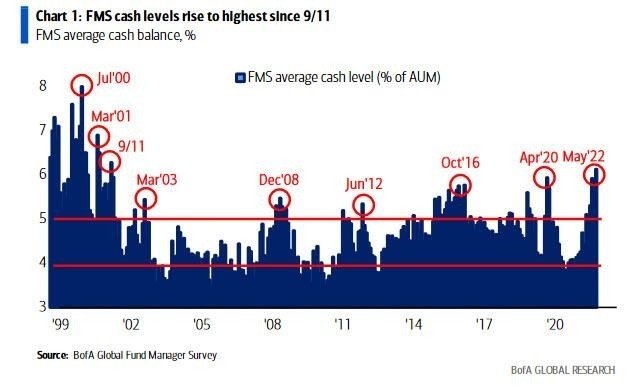

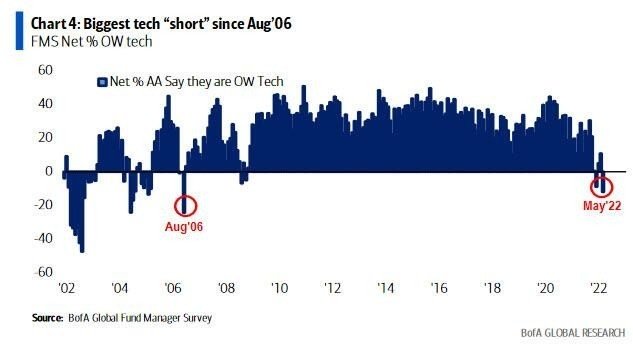

直近のBank of Americaによる機関投資家リサーチにおいても、以下のような内容がレポートされています(箇条書きコメントと掲載表の順番は対応関係にあり)。

グローバルでの経済成長期待値は、歴史的な最低水準

機関投資家が保有するキャッシュ水準は9/11以降の最高水準

テクノロジー株の先行きに対して、2006年8月以来の悲観的水準

株式全般のアンダーウェイトは、2020年4月以降最低水準

そして、投資家とお金は未上場の世界から消えてしまったにもかかわらず、膨張したモノサシだけが取り残され、この取り残されたモノサシが極度の市場ボラティリティと先行き不透明感の中で暴れまわる上場株の動きに踊らされています。評価モノサシとしてのPSR/PERが、各種メトリクス(例えば、成長性/利益率/40%ルール、利益(黒字or赤字)等)との関連性の中で様々な議論・分析・見立てが行われているのは、正にこの部分のお話です。

ここまで、長々と整理させて頂きましたが、一つの例えとして、海岸沿いの波をイメージするとわかりやすいかと思います。潮が満ちてくるときは外から海洋ゴミを沢山運んできて砂浜に打ち上げます。そして潮が引くときは打ち上げたごみは砂浜に残したまま、水だけがさっと引いていきます。これと同じことが上場と未上場の間で起こったことの本質であり、冒頭の(※2)で上場市場が未上場市場へ及ぼす影響は「Trickle Down Effect」よりも「Rippel Effect」の方が馴染む気がすると記載したのには、このような整理が裏にあったからです。

3. 今後の市況感

ここまでのお話で、『金融緩和→金融引き締め』がスタートアップのファイナンスシステムにもたらした本質論は(拙い整理で恐縮ですが、希望も込めて少しは・・・)ご理解頂けたとして、それでは今後のマーケットはどのようになるのか?というのが一番気になるところかと思います。

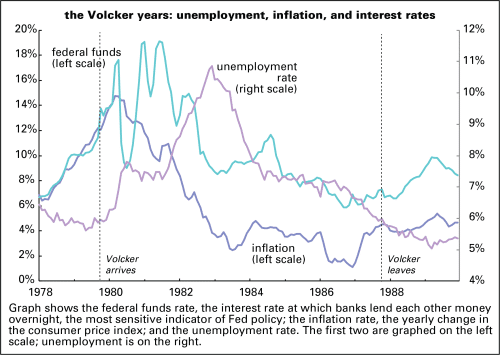

マーケット予測を行ううえで過去の歴史との比較を行うのが常套手段とも言えますが、過去マーケットクラッシュ(dot.comバブル、リーマンショック)と大きく異なるのは、利上げと極度のインフレが同時に生じていることであり、その前例を探るには第12代FRB議長であったポール・ボルカー氏が「インフレファイター」としてインフレと戦い続けた1970~1980年代まで遡る必要が出てきますが、(当然ながら)相当程度難易度の高い舵取りが求められていたことは言うまでもありません。

今回の調整局面における正解を言い当てることは不可能ですが、①金利リスク、②流動性リスク、③クレジットリスク、の3つの視点から個人的な整理してみたいと思います。

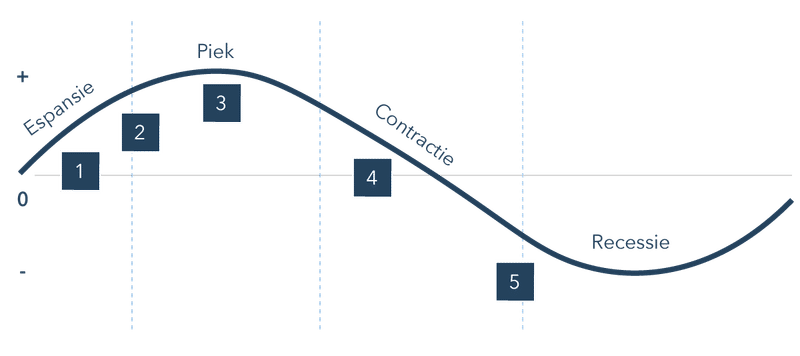

その前に「リセッション」の定義を確認したいと思います。市場関係者や各種メディアで「リセッション」という言葉が使われる場合、その意味合いは相当程度異なっているのではないかと思います。「リセッション」とは、簡単に言えば景気が半年間にわたり後退することをいいますが、 経済学の観点では、「拡大(Expansion)→ピーク(Peak)→縮小(contraction)→谷(Recession)→回復→拡大・・・」という景気循環サイクルの中で、GDPが2四半期連続で縮小する場合、その国はリセッションに入ったと判断されます。

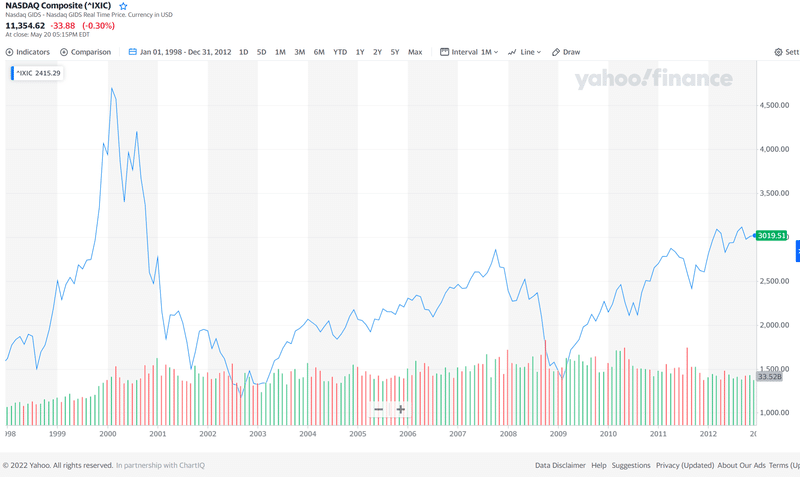

経済学におけるリセッションの意味なのか、より実態的な景気後退期間を意味しているのか、あるいは株価の直近高値からボトムアウトするまでの期間を意味しているのか、正確に理解することが重要です。株価が直近高値からボトムアウトするまでの期間を意味する場合、株価は景気の先行指標ですので、実態的な景気後退期間とは重ならない可能性が高いと考えるのが自然です。例えば、私たちはいま株価の高値からかなり下落した水準の世界にいますが、実態的な景気後退期間はまだ始まっていません。なお、Craft Venturesが仰っているドットコムクラッシュ時(2.5-3年)、リーマンショック時(1.5年)は、株価がボトムアウトするまでの期間を言っているように思います(実態的な景気後退期間はもっと長かったかと記憶しています)。この先は「実態的な景気後退期間」という意味でリセッションという言葉を用いることとします。

また、これも余談ではありますが、景気のピークアウトという点では、日本もアメリカも実は2018年にピークアウトしていると言われています。

①金利上昇・変動リスク

米10年債利回りは、直近では3.1%に達する局面もありましたが、直近での米アトランタ連銀のボスティック総裁による発言(※5)、軟調な経済指標が出始めたことによるリセッション懸念の強まり等から、本記事執筆時点では2.7-2.8%程度まで低下してきております。

(※5)今後2回(6月、7月)の連邦公開市場委員会(FOMC)会合で政策金利をいずれも0.5ポイントずつ引き上げた後、9月に利上げをいったん停止する可能性があるとの見解を示したもの

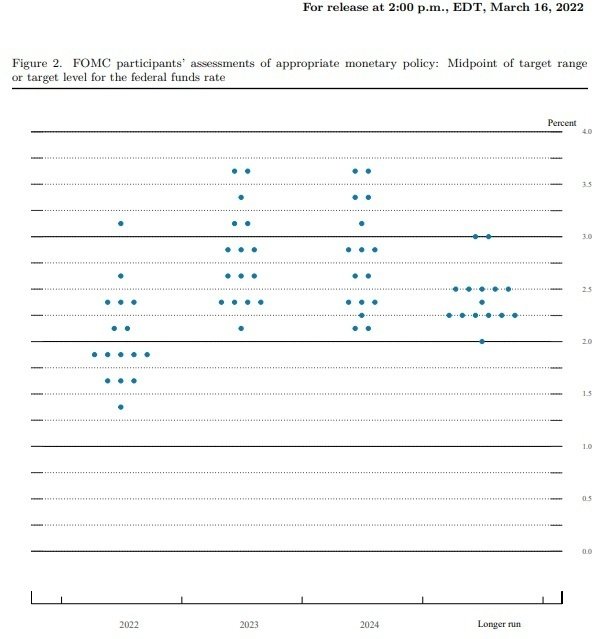

下記チャートは、FRBによるFOMC議事要旨(2022年3月)に記載されているいわゆるドットチャートと呼ばれるものですが、Fedが想定する政策金利(Longer run)は2.25-2.5%となっています。

パウエルFRB議長は、2022年5月4日に『経済が軟着陸する可能性は十分ある("have good chance to have soft or soft-ish landing")。家計や企業の財務状況は健全で労働市場も非常に良好だ。景気後退が迫っているとは思えない』との発言をしておりますが、一方で、CME Groupが公表しているFed Watch(2022年5月20日時点)によれば、2023年6月時点での政策金利の予想値は、

市場参加者の20%強:2.75-3.0%

同35%程度:3.0-3.25%(最もマジョリティの見方)

同25%程度:3.25-3.5%

となっており、市場参加者はFedが想定する政策金利でインフレは抑えきれないとの想定のもとで、0.3-0.5%程度は高く見積もっている状況と考えられます。

今後の金利引き上げ見通しや経済に与える影響はFOMCメンバーや有識者の間でも意見が分かれる(※6)ところですが、

どの程度の金利水準であれば、実際にインフレを抑制できるのか?

インフレ抑制とリセッション回避(※7)のどちらを優先するのか?

Fedのデュアルマンデートである「物価の安定」と「雇用の最大化」が両立できなくなった時にどう動くのか?

ウクライナ問題による農産物、石油ガス価格等の高騰による影響は?

中国のゼロコロナ政策によるサプライチェーン混乱は?

賃金上昇の加速が生じた場合、どのような対処方針を取るのか?

など、不確実な要素はまだまだ残されており、これまでFedも民間もことごとく予想を外してきており、今後のFRBの政策自体の不確実性も非常に高い状態が当面は続く、すなわち株式市場も大きな変動を繰り返すと考えるのが自然でしょう。

(※6)下記は、FOMCメンバーの金融政策に対する姿勢が整理されたものです。タカ派は金融引き締め(利上げ)政策寄り、ハト派は金融緩和(利下げ)政策寄りで、下に行くほどタカ派寄りです。

この中でも、Minneapollis連銀のKashkari(カシュカリ)総裁とSt Louis連銀のBullard(ブラード)総裁(ドットチャートで上に跳び抜けているメンバーはブラード総裁と言われています)の直近での発言ですが、トーンの違いを大きく感じることができます。

Minneapollis連銀のKashkari(カシュカリ)総裁:「現在は雇用市場が非常に力強いと大半の基準が示している。かつインフレが非常に高い時期でもある」「インフレを2%に戻さなくてはならない。雇用市場がやや軟化したとしても、大したトレードオフではない」「供給制約が早急に解消された場合、インフレ抑制を図るためには金融政策をニュートラルに戻すか、それを若干超える程度の政策で良いかもしれない」「早急に解消しない場合、あるいはより高い圧力を受けても経済が均衡を保っている場合には、われわれは需給バランスを図るために実質長期金利を縮小スタンスにする必要があるだろう」

St Louis連銀のBullard(ブラード)総裁:「私は年末までに3.5%に引き上げるべきだと述べてきた。これは一部同僚が考えるより高い水準だ」「より前倒しし、インフレとインフレ期待を抑制できれば、それだけ状況の改善も進む。23、24年にはインフレがしっかり抑制され、政策金利を引き下げることもあり得る」「われわれはインフレを抑制する必要があり、当局にはそのための良い計画があると私は考えている」「0.5ポイントは当面は良い計画だ。いつものことだが、今後入手する経済とインフレに関するデータに注意を払う必要がある。金融政策では確実な約束というものは決してできない。様子を見ながら進めていく」

上記以外に、リセッション懸念がそこまで強くない声もあります。

ランダル・クオールズ(前FRB副議長):金利は歴史的な低水準のためFRBは今後の予測を立てにくい。FRBは経済の勢いに強いブレーキをかけてしまうと思う。今回の引き締め局面で景気後退は起こるだろう。ただ深刻なものではなく緩やかなマイナス成長が2四半期続く程度だと考える

相場の乱高下は今年いっぱい続く。市場は金利環境の変化になれるまでに時間がかかる。特に株式市場で影響が大きいだろうが、暴落さえしなければ問題ない。インフレを抑制するため2023年初頭には政策金利が3%前後であることが必要だ。今年秋までにはインフレ率が低下し始め、人々は金融政策が機能したと安心するだろう。パウエル議長はインフレを抑制できると自信を持っている。FRBは神速且つ的確な対処をするだろう

ウィリアム・ダドリー(前NY連銀総裁、FOMCメンバー):アメリカ経済は勢いが強すぎる。経済活動の再開が続いているほか、雇用の伸びや工業生産も堅調だ。今年景気後退に陥る可能性は非常に低い。しかし先を見通すと2023~2024年に景気後退が起こる可能性が非常に高い。まずは景気循環の波が最初に押し寄せる住宅セクターを注視すべき。住宅ローン金利が上昇しても需要が減速しなければ政策金利を引き上げるべきだというFRBへのサインだ。次に注視すべきは耐久消費財、すなわち自動車セクターの動向だ。自動車は供給を上回っているためFRBは制御するのが難しいかもしれない

(※7)直近では、ウォルマート/ターゲットの小売り決算、Snapがマクロ経済環境の悪化を理由に業績見通しを引き下げ、その影響がMetaやAlphabetへと波及し、リセッション懸念をかなり強めました。

ウォルマート:2022年5月17日決算発表⇒17日・18日の二日間で株価17.4%下落

ターゲット:2022年5月18日決算発表⇒当日に株価24.9%下落

Snap

②流動性リスク

業種やインデックスによるものの、足元のマルチプル水準はコロナ以前の水準に戻ってきたものも多くあるように思えます。それでもこの先の激しい株価変動や下落懸念が高まっている背景には、Quantitative Tightening実施の規模及びスピードが前例のないものであり、その影響度合いを誰も読めないというところにあると考えています。そのインパクトを数字でおさらいしてみます。

コロナ前のFedのBalance Sheet:約4兆ドル

2022年5月時点のFedのBalance Sheet:約9兆ドル(2年間で約5兆ドル増)

Quantitative Tightening:年間約1兆ドル強を目途にバランスシート縮小

同じペースで縮小を続けると仮定すると、コロナ前の水準に戻るまでに5年程度も要する

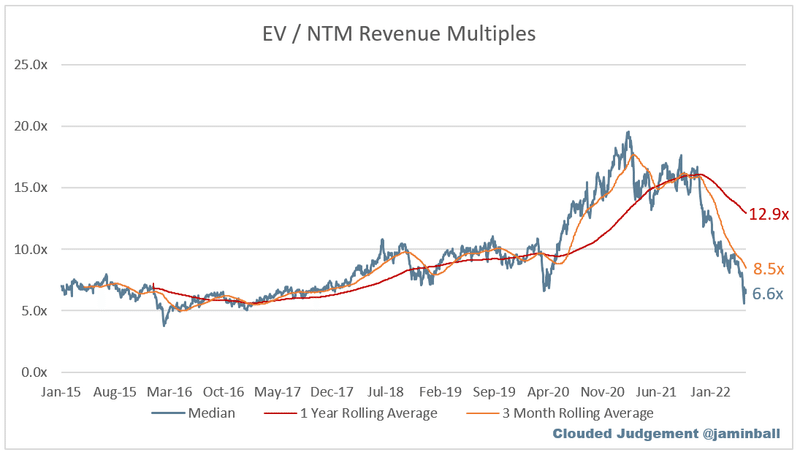

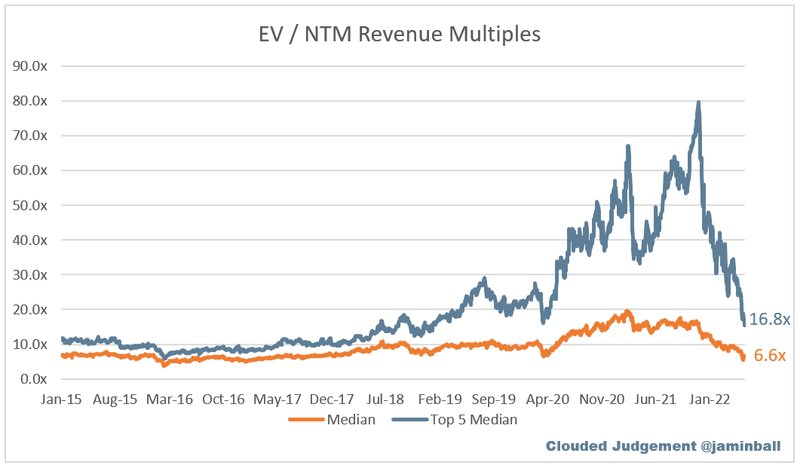

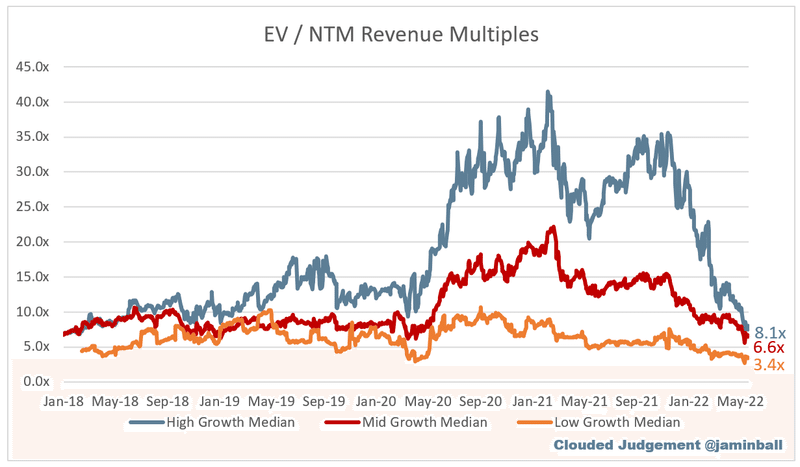

下記3つのチャートは、Jamin Ballさんが作成している米国Saas企業のマルチプル(EV/NTM Revenue)の推移ですが、コロナ禍での過剰流動性(=株式の価格上昇)をもたらしたお金がまだ市場に残っているにもかかわらず、マルチプルはコロナ前の水準まで戻っていることを鑑みると、この先行われるQTが如何に不気味な存在か感じられると思います。

これらの点から考えれば、「ボトムアウトはまだまだ先」と考えることも可能ですし、「QTが始まっていないタイミングでのいまの市況はあまりにも悲観的過ぎる」という、いずれの解釈も可能なように思います。仮に後者の考え方であったとしても、この先のQTによる影響を上記の金額規模・スピード感で捉えた場合、小さくない影響が今後追加的に発生する可能性が高いと考えるほうが自然かもしれません。

これまでの株式市場の調整は「Multiple compression」と呼ばれるものです。「株価=一株当たり利益(EPS)×PER」や「株価=一株当たり売上×PSR」という計算式で株価が算出されるところ、PERやPSRといった乗数の調整でした。一方で、足元では売上高や利益など今後の会社業績そのものへの減速懸念から、株価予測を切り下げている証券会社や調査も出始めています。

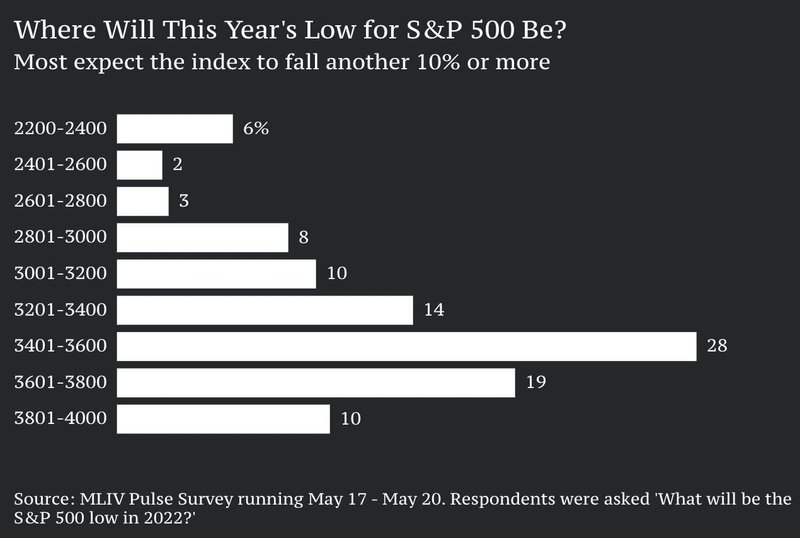

下記は一例ですが、一部の調査によれば、市場関係者はS&P500の底値予想を足元水準より10%低い水準と見ているデータもありますし、もっと悲観的な見方をしているデータもあります。

③クレジットリスク

最後がクレジットリスクです(本記事で整理したいことの本筋との関連性が薄いため、詳細は割愛致します)。国レベルの視点で言えば、債務比率が高い国の利払い負担増加、企業レベルでは借り入れコストの増加等が挙げられますが、個人的に気になるのは個人・家計に与える影響です。個人・家計が金融緩和時に膨らませた負債に対する利払い負担が増えていくこと、また経済成長が鈍化(行き過ぎた場合には景気後退)すると返済能力も落ちていきますので、実体経済への悪影響が懸念されます。

総括

未上場の世界が上場の世界のRippel Effectを受ける以上、スタートアップが、「アーリー→ミドル→レイター→プレIPO→ポストIPO」と長期視点で連続性のある資本政策を考えるうえで、「お金の流れ・流動性」を意識することの重要性はここまで記載させて頂いた通りですが、我々の置かれている環境が今後どのように推移するか、完全予想はできませんが少しだけ予見的なことを書いてみます。

金利上昇・変動リスク:金利上昇リスクは一定程度織り込まれていると考えられるものの、金利上昇が実体経済にもたらす影響度合いの不透明度、並びにFedの金融政策の不確実性は非常に高く、今後も少なくとも1年程度はボラタイルな状況が続くと思います。一方で、上述の整理の通り、未上場株の価値評価にダイレクトにつながるものではありません(Rippel Effectはあります)。

流動性リスク:こちらの影響はかなり不気味であり(先述の数字感で捉えて頂くと容易に想像が付くかと思います)、その影響は軽視されすぎていると個人的には感じております。少なくとも10-15%程度の株価調整はあっても不自然ではないように思えます。

リセッション(実態的な景気後退期間):仮にリセッションが到来するとすれば、上述の通り、株価下落局面に遅行して生じます。過去の経験則から言えば、金利引き上げ終了⇒株価底打ち⇒リセッション開始、という流れを進みます。リセッションに入っていないにも関わらず、既にマルチプルがコロナ禍前の水準まで調整されているのは、やはり非常に不気味です。

コロナ禍で経験した膨張した評価モノサシが戻ってくる条件としては、(1)市場に供給された過剰資金が残り続ける、(2)流動性が縮小したとしても、世の中に出回っているマネー総額のアロケーションにおいて、グロース株へのウェートが"著しく"高まる、のいずれかが求められます。(1)は現実には起こりえませんし、(2)もグロース株への投資魅力が増し、投資ウェイトが一定程度、時間をかけながら高まることは考えられますが、中長期の時間軸での話になるかと考えます。

また、リセッションを切り抜けられるタイミングは、いま私たちが思ってるよりも随分先の将来時点かもしれません。他方で金利上昇や引き締めが金融市場に追加的に生じさせる影響や、実体経済への影響が少しずつ見え始めれば、リスクオフ局面を脱し始め、お金自体は少しずつ動き始めるかもしれませんが、そのタイミングは今年後半では時期尚早、少なくとも来年前半になるのではないかと思います。

このような将来的な市況予測を仮定したうえで、今後の事業戦略・計画や資本政策を練り直すタイミングになっているのだと思います。

繰り返しの部分もございますが、本稿を書かせて頂いた趣旨は、過度に不安を煽るわけでもなく、投資家としてのポジションを取ることも全く想定しておりません。ネガティブな内容が多いように感じられた方もいらっしゃるかもしれませんが、スタートアップが最適な打ち手を検討するうえでも、現実を掛け目なくニュートラルに捉えることの重要性から整理させて頂いたつもりです。このような環境下でも、起業家の皆さまと苦難の時期を何とか乗り越えるべく、できる限りのサポートをさせて頂きたいという強い思いを持っておりますので、様々なアイデア交換やディスカッションを前向きにしていければと思っています。

もし、より詳細を含めてディスカッションのご要望などあれば、遠慮なくご連絡頂けますと非常に嬉しいです。

以上、非常に拙い整理となりましたが、少しでも読者の皆様のお役に立っていれば幸いです。お読み頂きありがとうございました。

参考:海外VC等による発信内容

この記事が気に入ったらサポートをしてみませんか?