エクシア合同会社の研究 その2

シンガポール法人である「EXIA PRIVATE LIMITED」が設立されたのは、2017年1月31日であり、株主は菊地翔である。

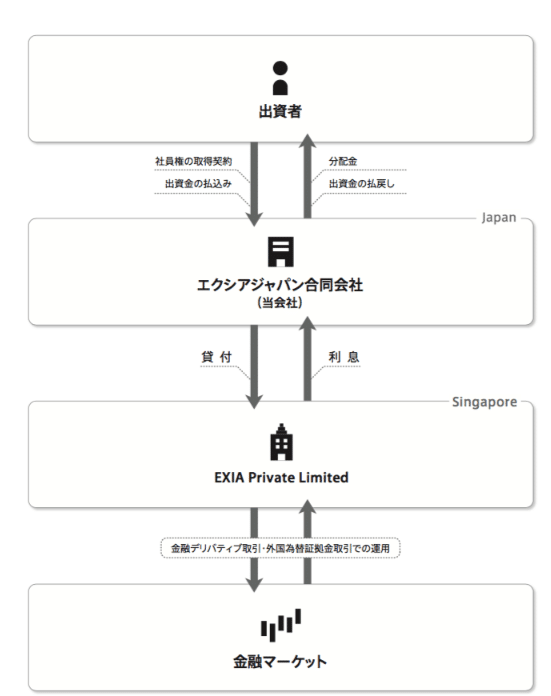

エクシア合同会社は、シンガポール法人の位置づけについて、ホームページ上で、以下のように図示している。

このストラクチャー図についての、合同会社エクシア従業員北川悠介が参加したクラブアルケミスタのエクシア勉強会(2019年2月開催)での説明を引用しよう。

「ご出資いただいているのをどうしているのかっていうと、親会社であるこのシンガポールのエクシアプライベートリミテット。ここですね。ここに貸付けをしてるだけなんですよ。で、実際には親会社のエクシアプライベートリミテットがFX取引をしています。なので、毎月毎月出ている実績は、どこが出してんの?っていうと、会社でお伝えすると、このエクシプライベートリミテットが出してるんですね。」。そして、「実際に利益をあげてるのは親会社なんですよね。親会社がずっと運用して何パーセント何パーセントって感じで大きい利益を出してるので、日本法人はそれをまあ、貸し付けたお金の利息として払い戻してもらって、そこから僕ら従業員の給料であったりとか、会社のオフィス経費だったりとかのを差し引いた上での決算書」とも述べている。

関戸直生人においては、シンガポール法人が、「エクシアプライベートリミテットの会社の名義でFXの証券口座がつくられてます。そこで運用」していると述べている。

(https://web.archive.org/web/20190406102006/https://exiallc.jp/)

大石武は、利息が出た場合の、出資者に対しての分配金とエクシア合同会社の取り分については、「出た利益ありますよね。それって例えば10%利益出ましたよってなると、投資家さんとエクシアまあジャパン、エクシアプライベートリミテッドの方が半分いただいてエクシアグループが半分いただいて皆さんの方が半分、えーまあ利益反映させていただいてっていう形になるんで5%5%って形なってると思うんですけど、これエクシアの取分からまあ社員に給料がでてるわけですよね。で社員はもう菊地さんと面接を経て、社員という形で入らせていただいてるんですけど、この5%のうちえー実際にあの話合いの中で僕も現状でえーまあお給料いただけますかっていただけてるパーセントをここのメンバーだけに発表しますね、ゆうとえーこの5%分のえー1.5くらいもらってます。なのでえー全体の15%くらいですか。こっちエクシアの取分からいうと30%くらいですか。ってことですね。をもらいます。でこれを、えーまあ窓口対応させていただいているので、ご紹介いただいた方とわけてくって感じですね。」と述べ、利息が現実化した場合に、分配金が支払われると述べ、クラブアルケミニスタ参加者がエクシア合同会社の社員権販売の勧誘者となり勧誘が成功した暁には、インセンティブが支払われるとまで踏み込んでいる。

大石武は、さらに、誘惑的に、「これが毎月なんで、毎月なんでってことは×12くらいが年間入ってくると。って形になるとビジネスモデル的にはなんていうんですかね、単発で終わりではない。」と述べ、インセンティブが払われ続けると述べる。

リスクについて、関戸直生人は、「今までよく聞かれた、会社のリスクの中で、僕もじゃあ関戸さん自分でも投資、僕も勿論出資してますが、自分で出資してて何がリスクだと思いますか?って聞かれることがすごく多かったですけども、その中で、僕は運用に関しては本当に全く心配しておりません」と述べる。

なお、この構造について、関戸直生人いわく、「2021年2月に海外の投融資は一切やめました。」。このため、2021年2月からはスキームを変えたとエクシア合同会社は主張してくる。2021年2月以降についての考察はまた別途したい。

シンガポール法人の物理的な稼働状況については、「シンガポールのエクシアプライベートリミテット自体は向こうでオフィスも借りてますが、なにもデスクも何もない状態で、誰か勤務しているわけではなく、・・・実際に誰かが常にいて何かをしてるわけではなく、」と述べ、現地での人的な稼働がないことを自白している。

さらには、同勉強会の質疑応答で、

(質問者1)

なんでわざわざそういう形をとるのか?外国にそういう本社をおいて、架空っていうか、まぁ架空じゃないけど、どうしてそういうスキーム取るのか?っていう。

関戸

例えばですけど、エクシアジャパン合同会社でこのままご出資いただいた資金をFXで運用すると、おそらく投資運用業の免許だったりとか、第二種の免許であったりとか、なにがしかが必要になるとおもいます。ので、うちはそれはできないです。で、シンガポールの親会社でいったんお金を貸してるよってスキームにすることで、何か免許を取得する必要がなくなりますので、そのためにあるような会社です。

(質問者1) 日本の金融庁がうるさいから?

関戸

そうですね、はい。

と述べ、関戸直生人は、金融庁からの監督をされることを避けるために、シンガポール法人が設立されたことを吐露する。

ここでは、エクシア合同会社の本書中の1番はじめに添付しているストラクチャー図を元に投資をしていたという主張に整合性があるかを見ていこう。

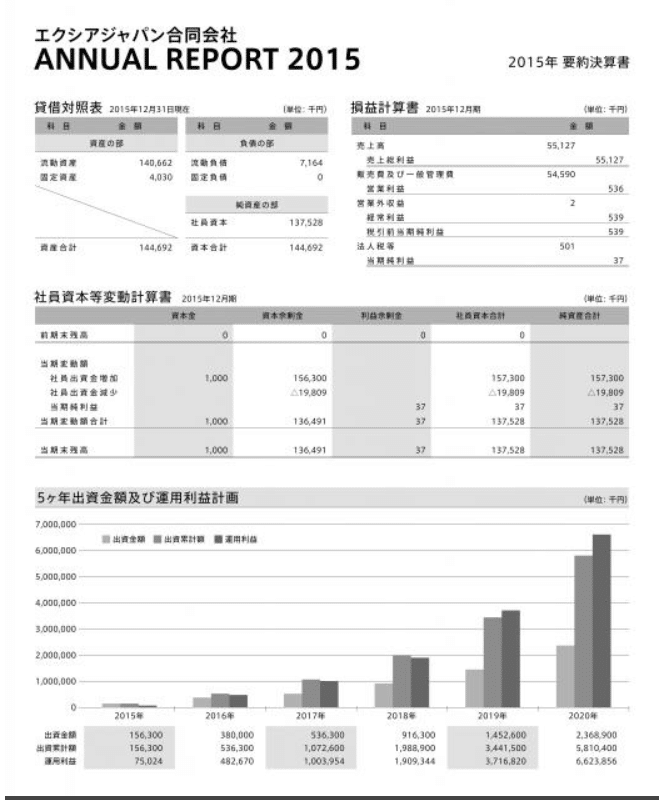

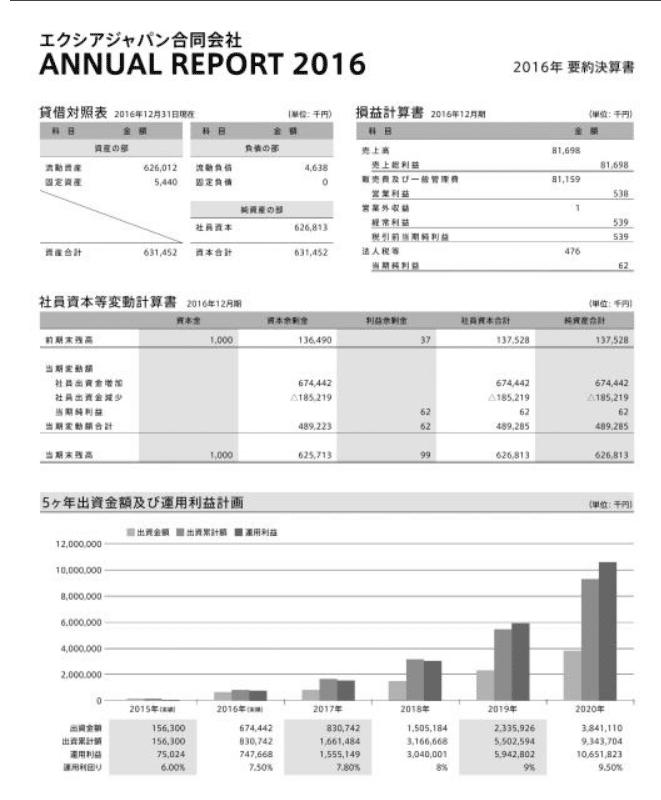

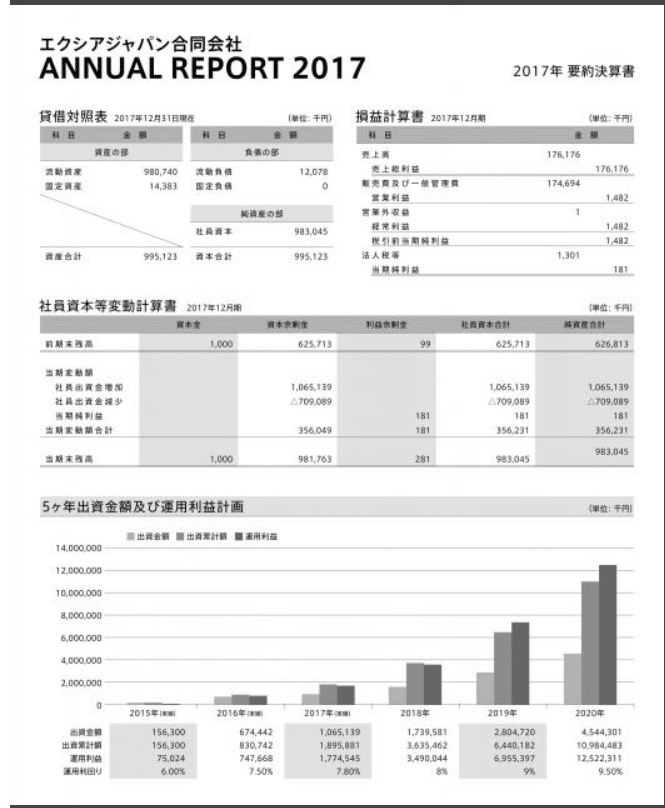

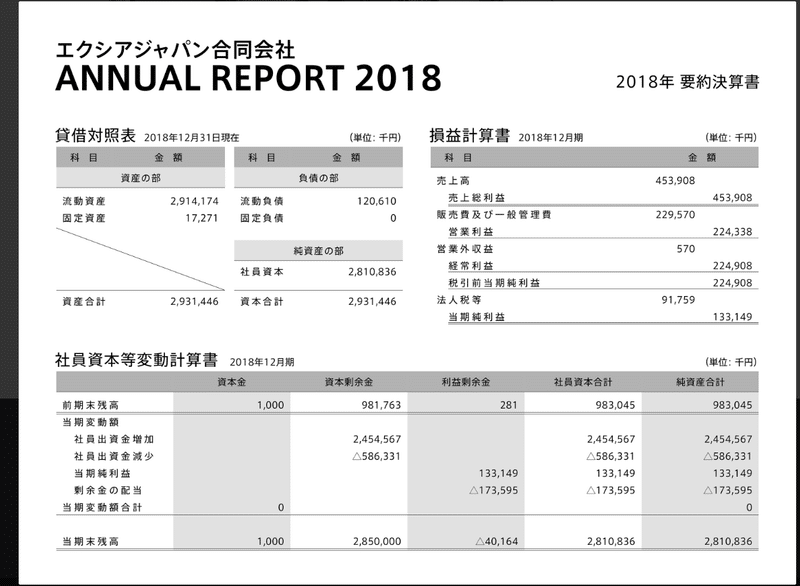

まず、見ていただきたいのが下記のエクシア合同会社がホームページ上で公開していた決算書である。

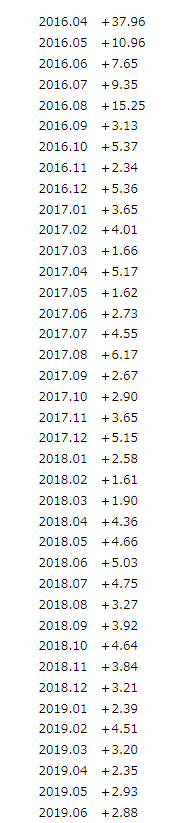

次に、エクシア合同会社がホームページ上で記載していた利率を下記に記載する。

2016年4月

75.92%

2016年5月

21.92%

2016年6月

15.31%

2016年7月

18.69%

2016年8月

30.51%

2016年9月

6.27%

2016年10月

10.75%

2016年11月

4.69%

2016年12月

10.73%

2017年1月

7.13%

2017年2月

8.03%

2017年3月

3.32%

2017年4月

10.34%

2017年5月

3.24%

2017年6月

5.47%

2017年7月

9.1%

2017年8月

12.34%

2017年9月

5.34%

2017年10月

5.81%

2017年11月

7.3%

2017年12月

10.31%

2018年1月

5.16%

2018年2月

3.22%

2018年3月

3.81%

2018年4月

8.72%

2018年5月

9.32%

2018年6月

10.07%

2018年7月

9.95%

(https://web.archive.org/web/20180830102703/https://exiallc.jp/)

上記の利率は、エクシア合同会社のスキーム図からすれば、エクシア合同会社がシンガポール法人から受け取った利息の利率に他ならない。

下記は、エクシア合同会社の出資者への返戻実績を述べる「武田のブログ」に記載されていたものである。この数字は、大石武の説明との整合する形で、エクシア合同会社が受け取る利息の半分なっている。

(https://web.archive.org/web/20210509222342/http://www.fieradellasostenibilita.org/category/)

さて、前置きが長々となったが、エクシア合同会社が、出資者から預かった資金をシンガポール法人に貸し付け、シンガポール法人において証券口座を開設し、FXで運用し、出た利益を、エクシア合同会社は利息を受け取り、それを出資者への返戻に充てていたという話の真偽を確かめてみよう。

貸金についての利息は、エクシア合同会社においては、損益計算書上、営業収益として計上されるべきものである(参照:アコム株式会社の損益計算書(https://www.acom.co.jp/corp/ir/highlights/income_connect/))。

2017年に、エクシア合同会社にシンガポール法人からエクシア合同会社から受け取っているはずの、利率は、87.73%である。エクシア合同会社が公表する2017年12月期の社員資本の合計が9億8304万5000円。この数字をベースに利息を計算すると、8億6242万5378円。これに対して、エクシア合同会社の決算書上は、17億7454万5000円が運用利益として記載されている。

それでは、2017年の決算書中の損益計算書を見てみると、営業利益として計上されているのは、1億7617万6000円のみである。営業利益として本来エクシア合同会社が受け取っているはずの利息が全額計上されていないのである。

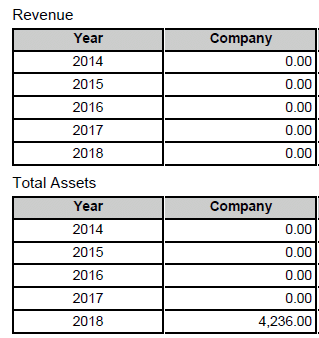

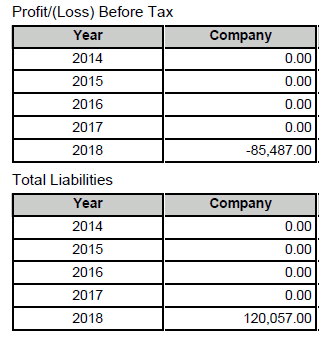

エクシア合同会社が受け取っていないのであれば、シンガポール法人において、留保されなければならない。そこで、シンガポール法人の財務状況は、どうなっているか確認するために、シンガポールのACRA(会計企業規制庁)からシンガポール法人の会計情報を手に入れた(下記表はその抜粋)。

2017年の会計情報を見ると、驚くべきことに、シンガポール法人において債務は存在せず、資産を一切持っていないことがわかる。

ここからわかることは、2017年において、エクシア合同会社からシンガポール法人に貸付を行っていたということ、そして、FXで運用し利益を出しているという事実が存在しないことが推認される。

2018年においても、利益は存在せず、資産は、わずか4236シンガポールドル、為替レートを1シンガポールドル80円と措定して計算すると、日本円で33万8880円しか存在しない。むしろ、2018年においては、シンガポール法人は債務超過に陥っており、FXの運用で高利回りを得ているなどと信じる要素は一切ない。

2018年においては、エクシア合同会社の2017年の決算書からすれば、運用利益が34億9004年4000円と予測されるが、損益計算書中の営業利益は4億5390万8000円しか計上されておらず、計上されていない残りの利益はシンガポール法人においても計上されていない。

以上からすれば、2017年、2018年において、エクシア合同会社が出資者から預かった資金を、エクシア合同会社としてシンガポール法人に貸し付け、シンガポール法人において証券口座を開設し、FXで運用し、利益を出しているという事実が存在しないことが推認される。

つまり、イギリス法人に続いて、シンガポール法人においても、投資実態が存在しないことが大いに疑われるのだ。

シンガポール法人については、ACRAに対して、2019年以降の会計情報の提供が行われてない。

エクシア合同会社において、エクシア合同会社からシンガポール法人に対して送金を行っていた、シンガポール法人から利益をエクシア合同会社が受け取っていたというのであれば、まず、外為法上日本と海外の送金で3000万円を超える送金を行った場合に日銀に対して提出しているはずの事後報告書の写しを公開してみるといい。

この記事が気に入ったらサポートをしてみませんか?