リボ払いのエグさを試算してみた

金融リテラシーの初歩の初歩で、「リボ払いはするな」ってのはよく聞きます。もう耳タコですよね。

Webで試算結果もみかけますが、ふーんってスクロールしちゃうんでいまいちピンとこず。いつかどんなものか確認してみよって思ってました。

本記事は、算数が得意で脳に複利がインストールされている人はまったく面白くないです。

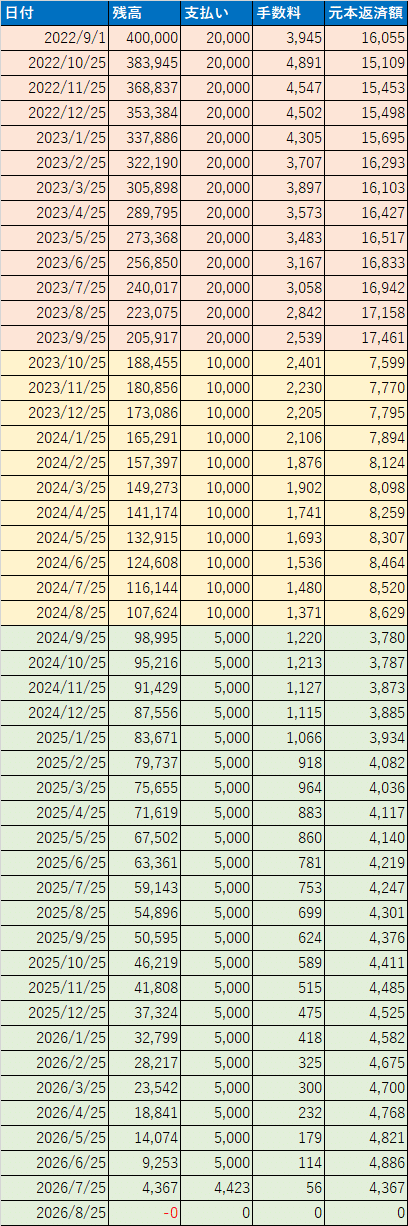

40万円のお買い物ひとつ

毎月最低額払い

残額20万~:2万円/月

残額10万~:1万円/月

未満:5千円/月

48ヶ月かかって、総額は50万弱。思ったほどじゃないなーってのが、最初の印象でした。

せっかくエクセルなので、ちょいちょいいじってみました。

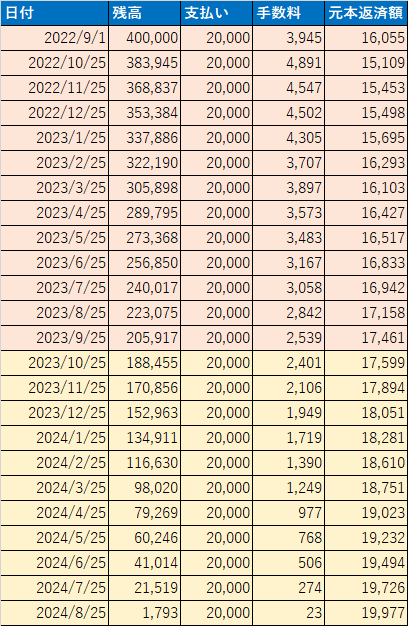

毎月2万円

2年かかって46万円。金額インパクトはあまり変わらず。

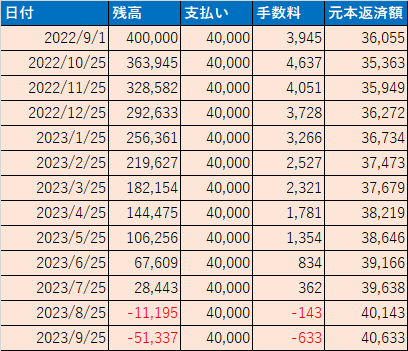

毎月4万円

1年以下で支払い総額43万円くらい。ぐっと下がります。

当たり前だけど、なるべく短くすることがいいんですね。しかし、これはお買い物いっこのお話。返済期間中に新たにリボを組んじゃうと返済期間はとんでもなく長くなります。

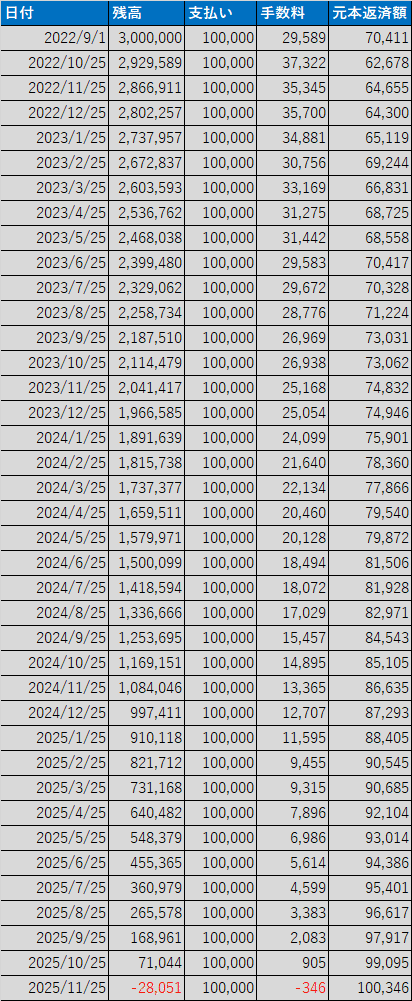

複数リボが重なって300万円

毎月10万円

とんでもない金額になってた。期間もエグい。

最後に

実に当たり前の話ですが、実質年利15%ってとんでもない。

どうしてもリボ返済をしなきゃいけない事態に陥った場合、翌月から全力で可能な限り返済し、一刻も早く完済を目指そう。期間は短ければ短いほどいい。デフォルトでリボ返済になってしまうクレカとかあるんですよね。

おしまい。

この記事が気に入ったらサポートをしてみませんか?