体験事例(2) - PART3 体験を通して投資対象がアパートに変わった話

・不動産投資の選択肢を知るということ

弊社の不動産投資体験サービスでお客様から評価いただく点のひとつとして、「もっと良い投資・選択肢があった」という点を無くすことができるというところです。

投資用不動産を販売・仲介している会社で全国的にも認知されている会社は例えば新築アパートに特化、新築区分マンションに特化、中古区分マンションに特化のように、主力商品を構えているところが多いように思います。

その場合説明を受けるのは主にその主力商品のみで、不動産投資がはじめての方にとって、それが知識のすべてになってしまい、少ない判断材料の中で決断されている方も多いように見受けます。

そして実際に投資をスタートした後に、これで大丈夫かと不安になって調べて、良くなかった・失敗した・もっとこうしていれば良かったと思われるのです。

弊社のお客様からの紹介で、そういった状態でご相談をいただくことも多くあります。しかしその状態を挽回するにはかなり時間がかかることが多いです。

やはり不動産投資は、今の自分でできる不動産投資の幅を知る、その中で目的に応じて選択するという部分が重要でないかと思います。

・アパートへ投資スタイルを変更

今回体験いただいたお客様へは当初の目的を伺い、中古の区分マンションで目標を達成するプランを設計いたしました。

その中で他の選択肢としてアパートも示させていただいていたのですが、当初はシンプルで分かりやすい中古区分マンションで良いかと思われていたものの、体験するにつれより理解が深まり、また体験期間中に面談日以外でも何度もやりとりをするにつれ、ご自身の中で投下できる余裕資金が増えたこと、許容できるリスクがもっと大きい事、より短い期間で目標達成できる可能性があることを踏まえスタートはアパートへの投資に切り替えられました。

なお、後に2件区分マンションも購入されています。

つまり今回のアパートが趣味の時計購入用で長期保有前提で、収益の内70%を投資や修繕用に残し、30%を時計用に積み立てていくイメージで運用していくこととなりました。

そしてその後の2件の区分マンションをお子様用に残すため、売却などで入れ替えを行いながら、当初よりも時間をかけて無借金の2戸のマンションをつくっていくという計画を実行されています。

・アパート投資の正解とは

弊社が思うアパート投資の正解とは・・・

正解はやはりないと思っております。

郊外の築古高利回りが良いのか、都市部の築浅が良いのか、木造が良いのか鉄骨造が良いのかRC造が良いのか。

全てはお客様の目標とリスク許容度、投下可能な資金そして不動産投資に関与できる時間によります。

今回のお客様は最終的にはアパートでスタートを選ばれたものの、どちらかと言えば低リスクに進めたい方で、また不動産投資への関与の時間はそこまで多く取りたくないという方でした。また投下できる資金自体が増えたものの、大きくつぎ込むということは考えられていません。

そうなると物件種別の選択肢としては区分マンションか築浅アパートをおすすめしています。

区分マンションはそもそも修繕積立金がありますので、突発的な修繕も起きづらく、好立地の物件を購入しやすいので入居付けも比較的楽です。

築浅アパートも築古と比べて細かい修繕の発生が少なく、ある程度の賃料がとれる物件であればトラブルなども少ない傾向があり、不動産投資に関与する時間はそこまで多くとられません。

また両方とも保証付き融資の対象になりやすく、自己資金を抑えて投資をスタートしやすいといった特徴があります。

結果今回のお客様は熊本市内の築浅アパートを保証付き融資で購入され不動産投資をスタートされています。

なお築古アパートが悪い訳ではなく、関与できる時間や投下できる資金が大きければ、融資期間が短くなりやすいものの、利回り高い傾向があり、収益をあげながらもローン元金の減りが早いため、純資産としても積み上がりやすいといった特徴もあります。

なおローンについては保証付き融資では難しいことも多く、プロパーローンとなりますが、プロパーローンの実績をつくることができるという点は、今後継続的に融資を受けていきたいといった考えの場合メリットになります。

やはり繰り返しになりますが、どこを選択するかはお客様の目標とリスク許容度、投下可能な資金そして不動産投資に関与できる時間によります。

・築浅アパートの特徴

築浅アパートを購入されたということで、今回は築浅アパートの特徴、メリット、デメリットを簡単に説明したいと思います。

「土地から探して、工務店も探して新築を建てる」という投資も近いイメージにはなりますが、所々メリットやデメリット、難易度が異なります。このような投資の特徴についてはまたいずれ記載したいと思います。

まずは購入いただいた物件の条件をまとめます。

・熊本市中央区

・築4年

・価格3,150万円

・1K×4戸

・満室稼働中

ローン条件は下記の通りでした。

・期間35年

・金利2%

・フルローン(諸費用のみ自己資金で取り組みが可能でした)

諸費用(仲介手数料、登記費用、火災・地震保険費用、銀行事務手数料)はだいたい250万円程度です。

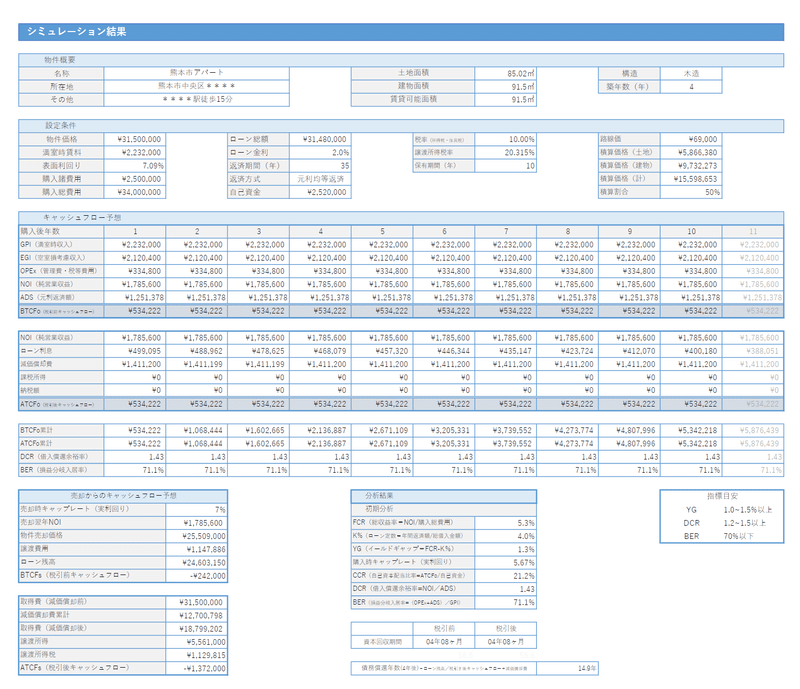

次に弊社で1棟物件用におつくりしている10年シミュレーションです。

詳細の説明は長くなりますので簡単なポイントとして、

・築浅でローン期間をのばしやすいのでローン返済額を抑えられており借入償還余裕率は高い。

・保証付き融資で自己資金を抑えやすい。

・投下資金に対する利回りは約21% ※空室5%考慮

・5年弱で投下資金が回収可能。 ※空室5%考慮

・戸数が少ないので損益分岐の入居率は多少厳しいものの、築浅なので賃貸付けは有利か。

・ローン期間をのばしている分残債の減りはゆっくりなので、10年で売却すると利益は出ない予想。15年以上の長期保有が前提となる投資。

・築浅なので当分は大規模修繕は発生しづらい。

・駅から距離はあるものの、ペット可で差別化されており過去の入居までの成約期間は短い。

なおシミュレーション内の指標の解説や銀行がどこを重視してみるかなどについては体験サービスにてアパートも考えられる方の場合詳しくご説明しています。

次に築浅アパートのメリットとデメリットについて簡単にまとめます。

・築浅アパートのメリット

保証付き融資を受けやすく自己資金を抑えて投資ができる。そのため投下資金の回収も早く、自己資金に対する利回りも高くなりやすいです。

修繕費用を長期間抑えやすい。そのため収益を再投資に回しやすくなります。

ローン期間をのばしやすい。そのためローン返済額も抑えられキャッシュフローは良くなりやすいです。

手がかからりづらい。築浅であればある程度高い賃料をとりやすく、入居者様の属性からトラブルなども発生しづらい傾向があります。

・築浅アパートのデメリット

物件価格が高い。近年建築費の上昇もあり新築アパートが高くなっています。結果築浅のアパートも高い状態であり、最低でも5,000~6,000万円のアパートが多く、自己資金を抑えやすいとはいえ、物件価格の1割程度は自己資金が必要で、自己資金を支払ったあとでも、ある程度余裕資金がないと融資を受けられません。

利回りが低め。やはり中古・築古と比べると利回りが低いので融資期間を延ばしても収益が低め物件も多いです。投下資金の回収に10年超かかるような築浅物件の場合で他の物件種別や手段を考えた方が良い可能性もあります。(投資規模を拡大していきたいという方の場合)

ローンの期間の長さからローン元金の減りが遅く、純資産として積みあがりづらい。また売却で利益確定するまでに時間がかかるといった点もあります。この場合は長期保有を前提とした投資計画や金融機関の選定がより重要です。

減価償却費が少ない。こちらは場合によってはデメリットとはいえない場合もありますが、特に投資初期の場合は手元資金の温存&回復が重要になることが多く、節税も行ってしっかりと手元資金を残していきたい局面が多くあります。しかし築浅は償却費の少なさから節税額が少ないor納付税が発生するということもあります。※投資規模を拡大する局面では、決算書や申告書で赤字とならない方が良い場面もありその場合はデメリットにはならないかもしれません。

新築時の相場から逸脱した高い賃料設定のままになっていないか注意が必要。デメリットというよりも注意すべき点になりますが、新築から入退去が一巡していない物件で高い賃料設定のままになっているものも多く、購入後に退去が発生して賃料を大きく下げて募集しなければならず、収益性が下がるといったことも起こりやすいです。

上記以外にもまだメリット・デメリット、注意すべき点はありますが、改めて自分が達成したい目標に合っているか、許容できるリスク範囲がどれくらいかを明確にして投資のスタートを考えることが重要です。

今回は実際に体験いただいたお客様が体験中に投資対象が変更された例をご紹介しました。

ぜひ今後体験いただくお客様も体験期間中に自分にあっている投資のスタイルを明確にしていくという部分も意識しながら体験いただければと思います!