【小ネタ】金融論の本での「金融調節」という言葉の使われ方を調べてみた。

最近、twitterの経済クラスタで「金融調節」という言葉をよく見かけるが、「金融調節」という言葉自体は、市販の金融論の読本、教科書を見れば大概は載っている言葉であり、別にポストケインジアン、MMTの「専売特許」の言葉ではない。今回は、よく大学の金融論の授業などで使われているであろう、市販の金融論の本での「金融調節」という言葉の使用例を挙げていこうと思う。

(1) 藤木裕『入門テキスト 金融の基礎』

(東洋経済新報社, 2016年)での記述

金融政策決定会合では、(中略) 金融市場調節方針や当面の金融政策の運営方勢を多数決で決定する。金融市場調節方針は、通常であればコール市場の無担保オーバーナイト物金利を特定の水準に誘導する、という形で与えられることが多い。(P.250)

政策委員会から与えられた金融市場調節方針を実現するために、日本銀行は民間金融機関と取引を行う。日本銀行が民間金融機関に向けて行う国債の売買や資金の貸付といった取引を、総称してオペレーション(公開市場操作)という。オペレーションによって、民間金融機関が保有する日本銀行当座預金の総量を調整することを金融調節と言う。金融調節は、金融政策を実行し、日本銀行の政策目標を達成する手段の一つである。(中略)これらのオペレーションを通して、日本銀行はコール市場の無担保コールレート・オーバーナイト物の金利水準を誘導することができる。(中略) 日本銀行はオペレーションを行って資金過不足に影響を与え、日本銀行当座預金残高の総量を変更し、無担保コールレート・オーバーナイト物の水準を金融市場調節方針の定めた水準へ誘導している。金融調節と資金過不足の合計は、日本銀行当座預金残高の変化に一致する。(中略) 資金過不足の予想を踏まえて、日本銀行は日々のオペレーションを実施し、無担保コールレート・オーバーナイト物金利を誘導目標に接近させることで、政策委員会の与えた金融市場調節金利方針を実現している。(P.252~P.253)

「金融調節とは、民間金融機関が持つ日本銀行当座預金残高の総量をオペレーションにより増減させ、無担保コールレート・オーバーナイト物を統制する金融政策を実行する手段の一つである。」(P.255)

(2) 島村高嘉・中島真志『金融読本』[第30版]

(東洋経済新報社, 2017年)での記述

金融政策決定会合では、毎回の会合で、金融政策運営の基本方針である「金融市場調節方針」を決定する。短期金利を操作目標としている場合には、「無担保コールレート・オーバーナイト物が◯◯%程度で推移するように促す」といった形で、具体的な金利の誘導水準を示すものとなる。一方、量的な指標をターゲットとしている場合には「年間◯兆円のベースで国債を買い入れる」といった指示が出される。日本銀行では、オペレーションなどを通じて、ターゲットとする金利や資産の買入れをこの指示の水準に近づけるように金融調節を行う。(P.205)

金利をターゲットとする平常時においては、日本銀行では「無担保コールレート・オーバーナイト物」を操作目標とするオペレーションを行う。最も短期間のレートであるオーバーナイト物を重視するのは、このレートが市場で形成される各種金利の基準となっており、より期間の長い中長期の金利の水準に影響を与えるためである。ただし、日本銀行では、二度にわたって、短期金利以外の指標を操作目標としている。一度目は、「量的金融緩和」と呼ばれた時期であり、2001年3月から2006年3月までの約五年間、「日銀当座預金残高」を目標とした。二度目は、2013年4月以降の「量的・質的金融緩和」の時期であり、「マネタリーベース」を操作目標とした。いずれも、金利ではなく、量的な指標をターゲットにした点が特徴であり、非伝統的な金融政策として位置づけられる。(P.205~P.206)

「金融調節」とは、中央銀行が、短期金融市場における資金量を調整することをいう。通常、中央銀行は、市場に資金が余った場合には資金を吸収し、資金が不足すれば資金を供給する。「市場の資金量」と「金利」は、しばしば「コインの表と裏」の関係にたとえられ、「資金の量」を調節することは、短期金融市場の「金利」をコントロールすることでもある。すなわち、市場に資金がだぶついていれば金利は下がるし、市場に資金が足りなければ金利は上昇する。金融調節は、日本銀行が政策委員会で決定した基本方針(金融市場調節方針)に基づいて行われる。その意味で、金融政策の方針を具体化するのが金融調節であり、そのためのオペレーションであるといえる。(P.213~P.214)

(3) 内田浩史『金融』(有菱閣, 2016年)での記述

政策目的、あるいは具体的な最終目標を達成するために日本銀行が実際に行うことは、自らが利用可能な手段を用い、経済の金融面に働きかけることです。こうした働きかけにおいて日本銀行が用いる手段が政策手段であり、たとえば短期金融市場で日本銀行が取引を行うことがあげられます。どのような手段を用いるにせよ、金融取引や経済活動を活性化し、物価の上昇が期待される方向に向けて行われる政策は金融緩和(政策)と呼ばれ、逆に金融取引や経済活動を抑制し、物価の下落が期待される方向に向けて行われるものは金融引締(政策)と呼ばれます。(中略)実際の金融政策の運営では、最終目標とまではいかないものの、日本銀行がある程度コントロールできる指標に関して目標を定めます。この目標は特に操作目標(誘導目標)と呼ばれます。操作目標は最終目標の達成を念頭に置いて設定され、具体的には日本銀行が預かる当座預金の残高や短期金融市場の金利などに対して設定されます。日本銀行は操作目標を超えた部分を直接コントロールすることはできませんが、操作目標と最終目標との間には、前者の達成が金融市場(ここでは広義の金融市場)を通じて後者の達成につながるような経路があることが規定されています。この経路が金融政策の波及経路と呼ばれるものです。日本銀行は、このような大きな枠組みを念頭に置きつつ、日々の政策運営としては目前の操作目標の達成を目指して政策手段を操作し、金融市場における資金量の調整を行っています。この調整は、特に金融調節(金融市場操作)と呼ばれています。以上のように、金融政策とは、日本銀行が限られた政策手段を用いて経済の金融面での活動に働きかけ、政策目的の達成を目指すものです。実際にコントロールできる部分はそれほど大きいものではありませんし、最終目標が達成されるメカニズムについても必ずしもよくわかっていませんから、金融政策は「万能な政策手段を使って経済指標を自由自在にコントロールし、簡単に最終目標を達成する」といった単純なものではありません。(P.258~P.259)

政策手段によって達成しようとする操作目標は、金融市場における貸し借りの値段である金利に関する指標(金利指標)に対して設定される場合と、量(残高)に関する指標(量的指標)に対して設定されている場合とがあります。(中略)実際には、金利指標を操作目標とする金融政策運営が行われるのが伝統的な金融政策の運営です。これは、資金の需要は季節などによって大きく変動するため、量的指標に対して一律の目標を設定すると、それを達成するために金利が激しく変動する可能性があるからです。また、金利は名目上ゼロ以下にならないという下限があります。このため、もし金利をゼロにするゼロ金利政策によってもまだ金融緩和が十分でない場合、金利指標ではこれ以上の緩和ができません。そこで、実際にこうした状態に陥った日本では、ゼロ金利のもとでも貸し借りが容易になるよう、量的指標に対する操作目標が設定されることになりました。(P.264)

黒田日銀以降での金融論の本では、「金融調節=短期金融市場における民間金融機関の日本銀行当座預金の総量を調節する金融政策の手段の一つ(金融政策⊃金融調節)としている。金利目標をターゲットとするのが伝統的な金融調節のあり方と規定しつつ、量的目標が常態化しているために、やや定義が拡張されているのが、今日の金融論のについて書かれた本の特徴だと思われる。古い金融論の本だと、日本銀行の金融政策決定会合で決められた誘導金利(金利目標)に必ず落とし込むのが金融調節であると強調されており、その辺の記述の齟齬がtwitterの経済クラスタでの議論の混乱を招いているように感じられる。

(4) 日本銀行は「金融調節」をサボっていたという俗説

最後に最近新版が出た「東京マネー・マーケット」の一つ前の第7版の記述を見てみよう。第1章の題は正しく「マネー・マーケットと日銀の金融調節」である。

上述のように、日銀政策委員会は、平時の金融政策においては、無担保コール・オーバーナイト金利を誘導することを通じて、実体経済に働きかけようとしてきた。では、日銀はどのようにして、オーバーナイト金利を誘導しているのだろうか。銀行、信用金庫、証券会社、短資会社など多くの金融関連会社は日銀に当座預金口座を開設している(2009年4月1日現在、日銀の当座預金取引先件数は565)。この口座の残高の合計を日銀当座預金残高と呼ぶ。日銀当座預金残高や同預金に対する金融機関の需要の強弱は、短期金利、とくにオーバーナイト金利に大きな影響を与える。日銀当座預金の増減要因は、次のように表すことができる。以下の要因以外に日銀当座預金が増減することはない。

日銀当座預金増減=銀行券要因+財政等要因+日銀金融調節

日銀が日銀当座預金残高をコントロールする場合は、資金過不足に合わせながら金融調節を行う必要が生じる。金融調節の手段として日銀が行っているのが市場操作(オペレーション、市場では「オペ」と略して呼ぶことが多い)である。(中略)銀行券要因や財政等要因により生じる資金過不足に対して、もし日銀がオペを一切行わずに放置すると何が起きるだろうか。税揚げ日などの資金不足日には、日銀当座預金は大きく減少し、オーバーナイト金利は急上昇するだろう。逆に、年金支払日などの資金余剰日に向けて日銀が資金吸収を行わなければ、日銀当座預金は大きく増加し、オーバーナイト金利は急落するだろう。つまり日銀の金融調節が存在しなければオーバーナイト金利は乱高下することになる。なぜなら、民間金融機関がいかに努力しても、日銀当座預金全体の資金過不足をならすことができないからである。それができる唯一の存在は中央銀行である日銀に限られている。

(P.17~P.19)

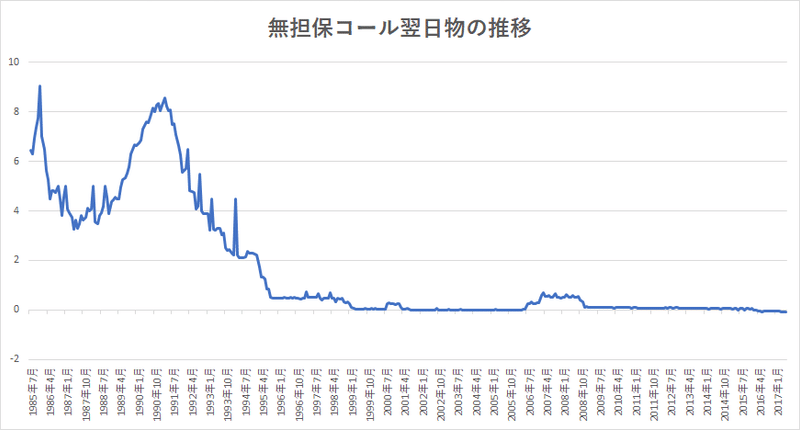

(図:投資家Lifeより)

「日銀が金融調節をきちんと行わなかった」という論難があるが、ここ20年を見ると、無担保コール・オーバーナイト金利は乱高下せずに、必ず誘導金利に落とし込まれており、「日銀が金融調節を行わなかった」という批判はあまりに的を外しているだろう。2006年~2008年にかけて、オーバーナイト金利が上がっているのは、オーバーナイト金利の誘導目標引上げ(2006年7月 0%→0. 25%)、(2007年2月 0. 25%→0. 50%)のためであり、その時々に誘導されるべき政策金利に必ず落とし込まれている。"政策金利に引き上げによるオーバナイト金利の上昇"と"金融調節放棄によるオーバーナイト金利の上昇"は全く別物である。 (了)

金融政策等の変遷(年表)

この記事が気に入ったらサポートをしてみませんか?