今更、マンデル=フレミング・モデル再考①:水平なLM曲線と閉鎖経済

本稿では、開放経済モデルであるマンデル=フレミング・モデルの前段階として、閉鎖経済における水平なLM曲線とIS-LM分析について述べる。

2020年4月に発売されたオリヴィエ・ブランシャール『マクロ経済学 第2版』(原書第7版)では、第1版から多くの改訂がなされている。その一つがはしがきで書かれているように、右上がりのLM曲線ではなく水平のLM曲線が導入されていることだ。

改訂された第5章では、IS-LMモデルの説明の仕方について修正を行っている。金融政策を考える場合の伝統的なやり方は、中央銀行が貨幣供給量を設定し、その後に利子率が調整されるというものであった。しかし実際には、中央銀行は先に利子率を設定し、その後に貨幣供給量が調整されている。短期のマクロ経済を描写するために使われるIS-LMモデルという点を考慮すると、LM曲線を従来のように右上がりと考えるのではなく、任意の利子率水準のもとで水平な曲線として取り扱うべきであろう。このほうが現実的であるし、モデルも単純化できる。(オリヴィエ・ブランシャール『マクロ経済学』上 第2版 基礎編 はしがきⅳ)

右上がりのLM曲線と水平なLM曲線

LM曲線における金融市場の均衡条件によれば、実質貨幣供給が実質所得Yと利子率iを変数とする実質貨幣需要と等しくなる。

ここで、貨幣の需要関数Lは、実質所得の増加関数であり利子率の減少関数である。

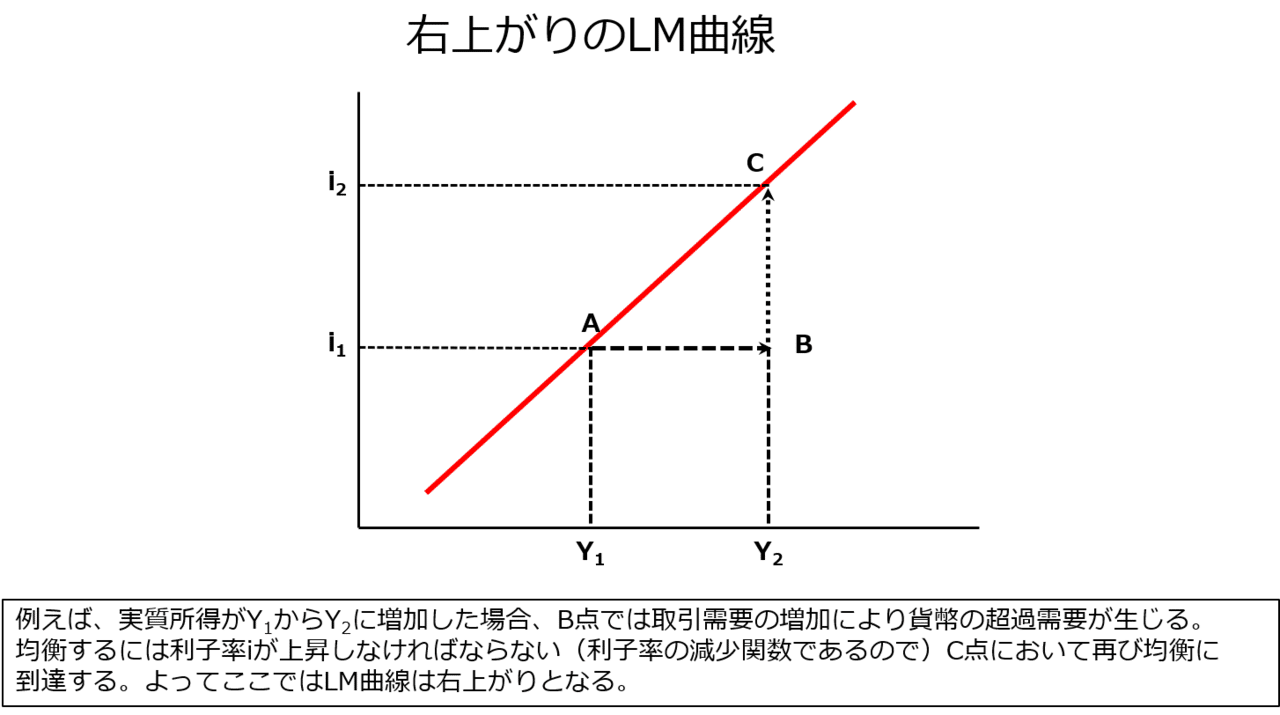

伝統的なLM曲線の導出

右辺の実質貨幣需要が左辺の実質貨幣供給に等しくなるように利子率が決定される。よって、横軸に取った実質所得Yが増加した場合にはそれによって増加した貨幣需要が政策で決定された実質貨幣供給M/Pと等しくなるように利子率iが上昇しなければならない。(右上がりのLM曲線)

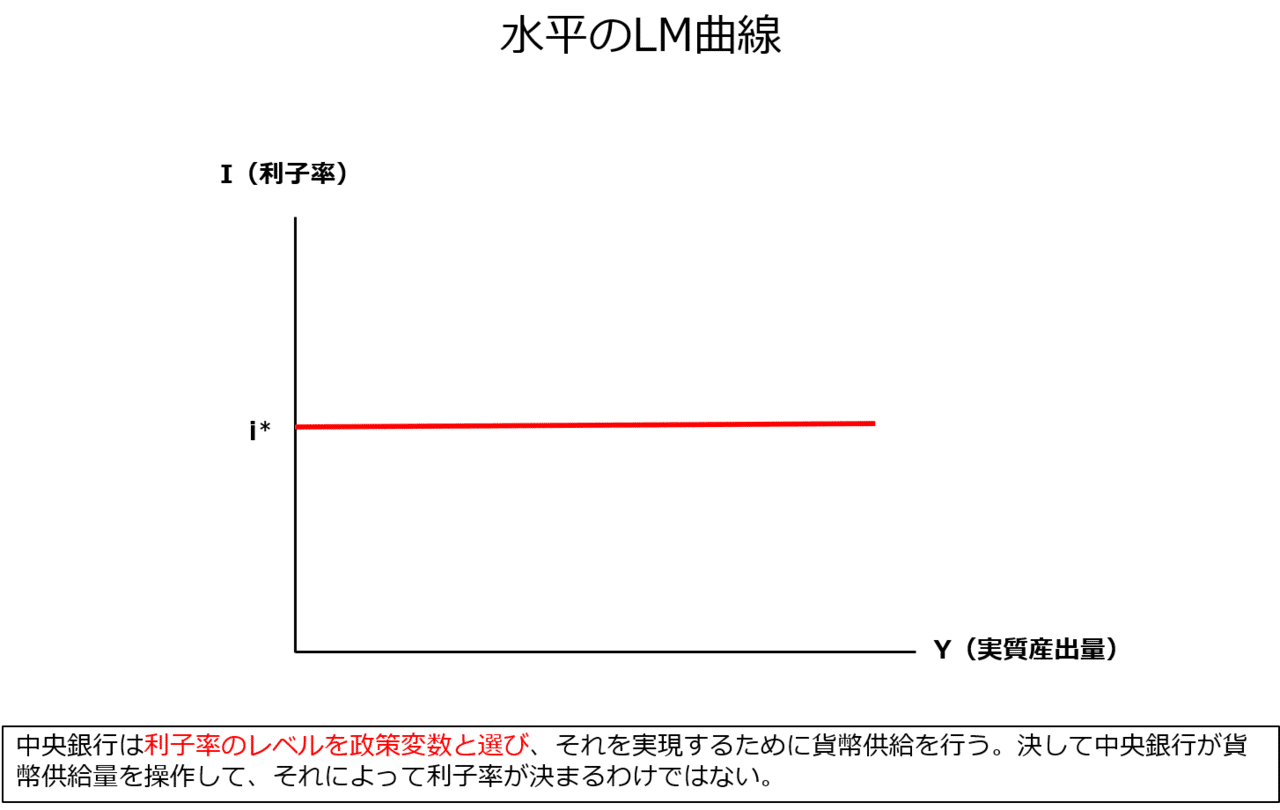

より現実的なLM曲線の導出

しかしながら、現在の金融システムにおいて中央銀行が貨幣供給量を決めてから市場に利子率の決定を委ねるという仮定は、現実の金融政策の決定から大きく乖離している。現実の中央銀行はそんな事は決してやっていない。マネーサプライ政策をやっていたとされるボルガーFRBでさえ、やっていたのはFFレート操作であった。現実では中央銀行は利子率を直接の政策変数として操作している。(水平のLM曲線)

水平なLM曲線を導入したIS-LM分析

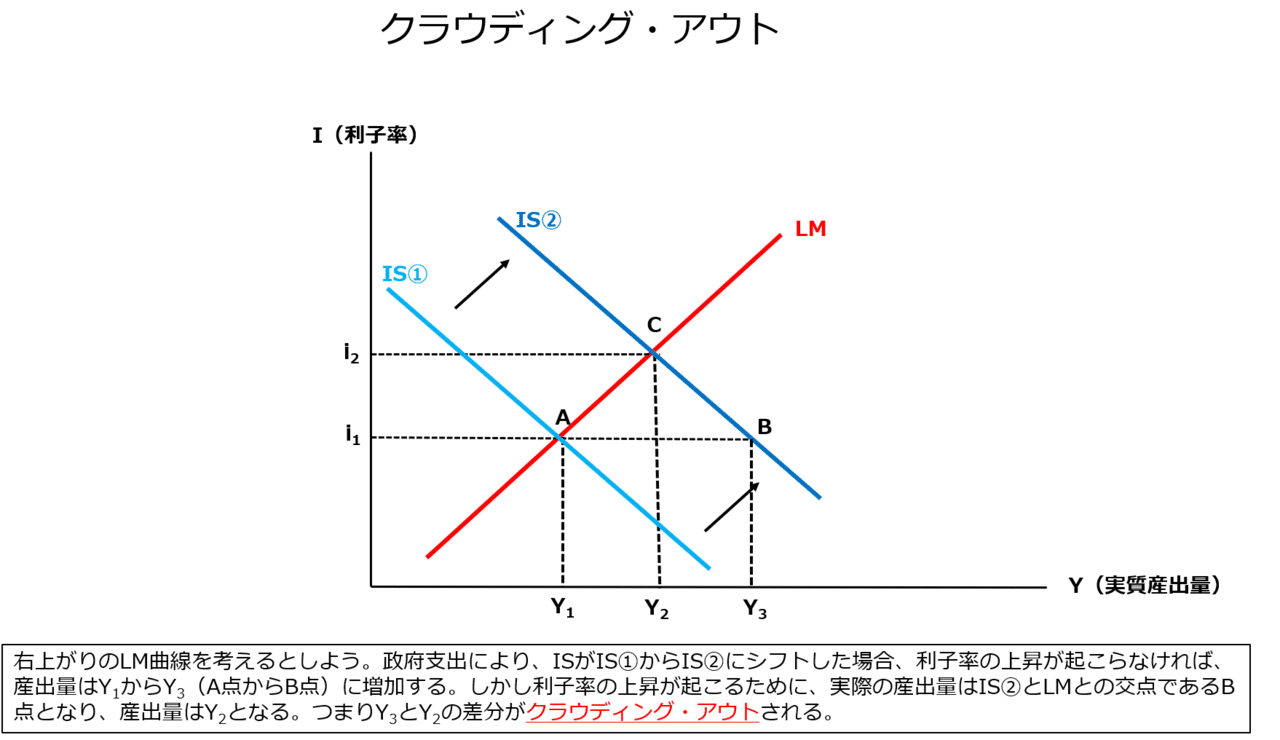

財市場と金融市場の同時均衡条件を求めるのがIS-LM分析である。右上がりのLM曲線を持つ従来のIS-LM分析において、政府支出は利子率の上昇を招き民間投資を減退させるクラウディング・アウトを引き起こす。

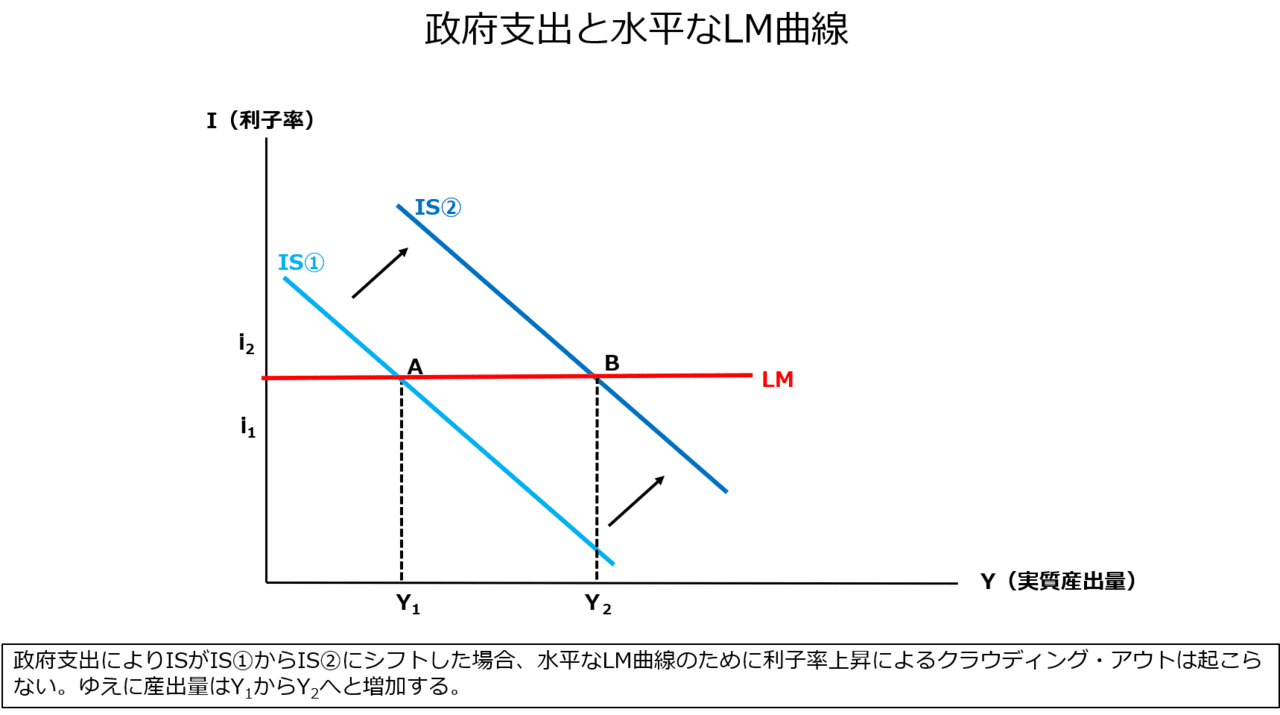

水平なLM曲線の場合を考えよう。この場合、中央銀行が一定の政策金利を維持している(アコモデートしている)ために利子率の上昇は起こらず、クラウディング・アウトは起こらない。(但し、飽くまで金融的クラウディング・アウトが起こらないという話であり、当然ながら実物的クラウディング・アウトは起こる可能性はある。)

このように、水平なLM曲線においてはクラウディング・アウト自体が「クラウディング・アウト」される。

事実、ブランシャール『マクロ経済学 第2版』では"クラウディング・アウト"という単語は索引には見当たらない。

次回は、水平なLM曲線を導入したIS-LM分析の開放経済への適用について述べていこうと思う。

この記事が気に入ったらサポートをしてみませんか?