三月に退職したときの住民税

退職後、無職状態を続けても住民税の負担から逃れることはほぼできないと思われます。私の退職時の事例を思い出しながら記していこうと思います。

数年前のことなので正確性は保証できません。

一般的な会社員の住民税はいわゆる「天引き」で徴収されます。

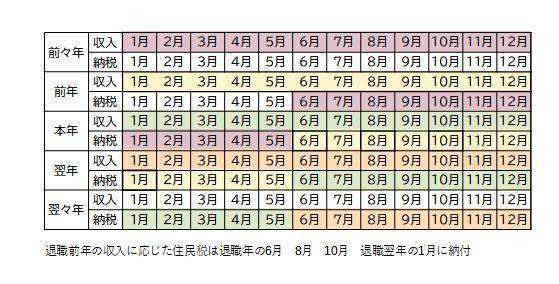

前年一年間の収入に応じて6月から翌年5月までほぼ均等に「天引き」されていきます。

三月に退社すると本来、4月5月に天引きされるべき住民税は給与からの「天引き」が出来ませんので、3月の給与から合算天引きだったり会社指定口座に相当額を振り込んだりして精算することが多いようです。

退職時に精算した住民税は前々年の収入に対して課税されたものです。退職したままですと、前年の収入に対して課税される住民税は直接居住の自治体に納付する「特別徴収」となります。在職中は12分割の給与天引きでしたのでさほど、気にしなかったのですが、特別徴収は1年分の納税額を4回(6月8月10月1月)に分けての分納となります。自治体から送られてきた通知書を見て少し驚いた記憶があります。今までの給与明細等を確認すればおおよその納税額の見当はつくと思われますので事前に準備しておくことをお勧めします。

退職した年の1月から3月までの給与に応じた住民税も同じように退職翌年の6月からの「特別徴収」となります。

これは退職時に3ヶ月分の源泉徴収票を勤務先から渡されますので年度末での確定申告が必要となったようなおぼえがあります。

多額の住民税に苦しむといえば「引退した高収入プロスポーツ選手」や「一発屋芸人」だけかと思ってました。皆様もお気を付けください。

この記事が気に入ったらサポートをしてみませんか?