bionano GENOMICS (BNGO) : BNGO大会はまだ続く

皆さま、こんにちは。

本日のnoteでは、年末から米国株民を賑わせているbionano GENOMICS (ティッカーシンボル BNGO、以下BNGO)について、個人的な考えを書いていきたいと思います。

Disclaimer :

株式投資は自己責任でお願い致します。

なお、ぼくは製薬業界についてはある程度の知識を有していますが、医療機器の分野は専門外となりますので、素人のつぶやき程度の気持ちで見ていただけますと幸いです。

少し振り返ると、年末に米国株民の間でBNGO株が話題となり、BNGO大会などと呼ばれていました。ぼくは株価2ドル強あたりから購入を開始しました。

少し調査をし、確信とまではいかずとも、技術的に類似する会社がないこと、かなり安値で放置されているペニーストックであることを感じたので投資をしている銘柄です。その後、調査を続けながら、買い増しを続けています。

BNGOは、1/11(月)-1/15(金)の5日間にかけて毎日、日本時間の夜12時から2.5時間、多くの演者を集めて、自社の製品を用いた未発表データをこれでもかというボリュームと質で発表しました。まだpreliminaryなものが多いですが、ぼくも非常に感銘を受けました。

その間、株価はほぼ毎日上昇し、1/15(金)の終値としては、8.43ドル、時価総額$1.5Bまで来ました。ここ1週間で約+170%と驚異的な伸びを見せました。

このnoteでは、BNGOの会社と機器の紹介、そしてArkのSimonの最新コメントやぼくの現在の期待も含めて書いていきますので、ぜひ最後までご覧いただけますと幸いです。

1. bionano GENOMICSとライバル企業

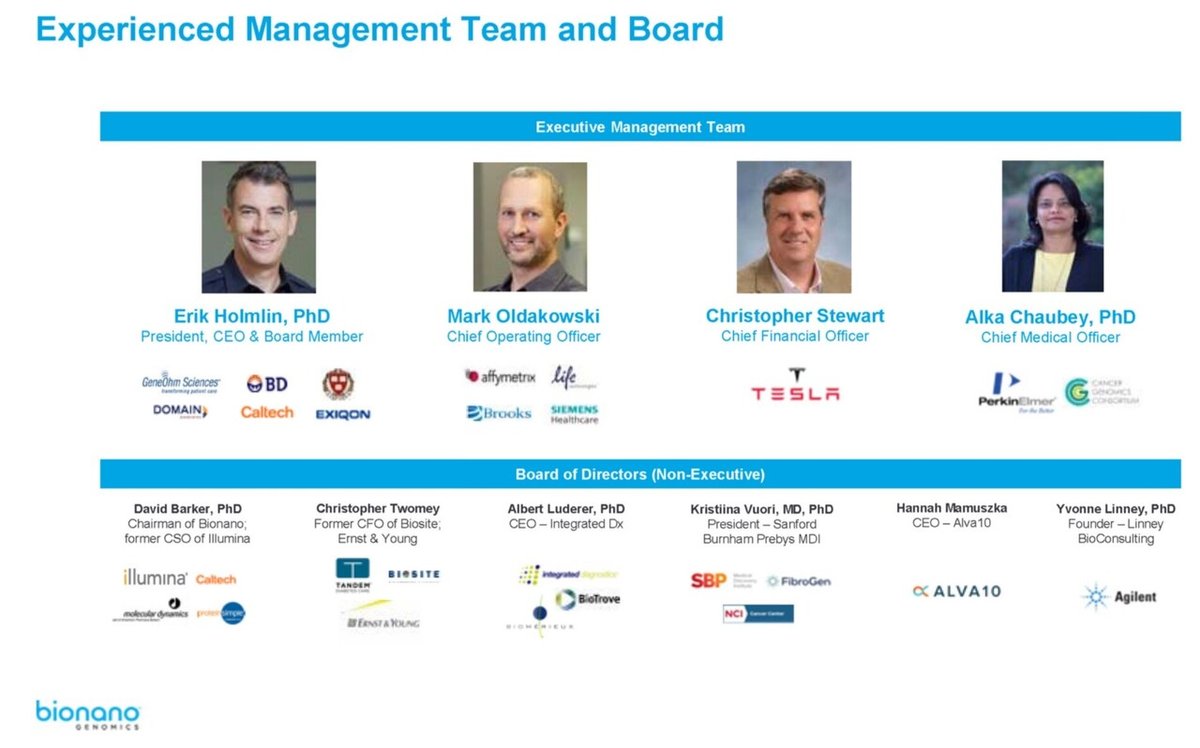

BNGOは2003年に創業されたカリフォルニア州サンディエゴに拠点を構える細胞遺伝学の機器、Saphyrを取り扱う会社です。

下記がManagement teamのプロフィールですが、CEOのErik HolmlinさんはBDをはじめ医療機器メーカーを20年以上渡り歩いていた方のようです。

そして最近新たに2名のExecutiveがBNGOに入りました。

CFOのChristopher StewartさんはTeslaから、そしてPerkin Elmerで細胞遺伝学部門のheadをしていたAlka Chaubeyさんが最初のCMOとして入社しています。(これまでCMOいなかったんかい!というツッコミもありそうですが、その規模の会社ということでしょう)

Saphyrは2017年に市販が開始され、DNAのStructural Variations (構造多型、以後SV)という大きなDNAの挿入・欠失・重複・逆位をを検出します。

SVは先天的な遺伝性の疾患や癌など、遺伝子の関わる様々な疾患において重要な役割を果たしていると考えらえています。

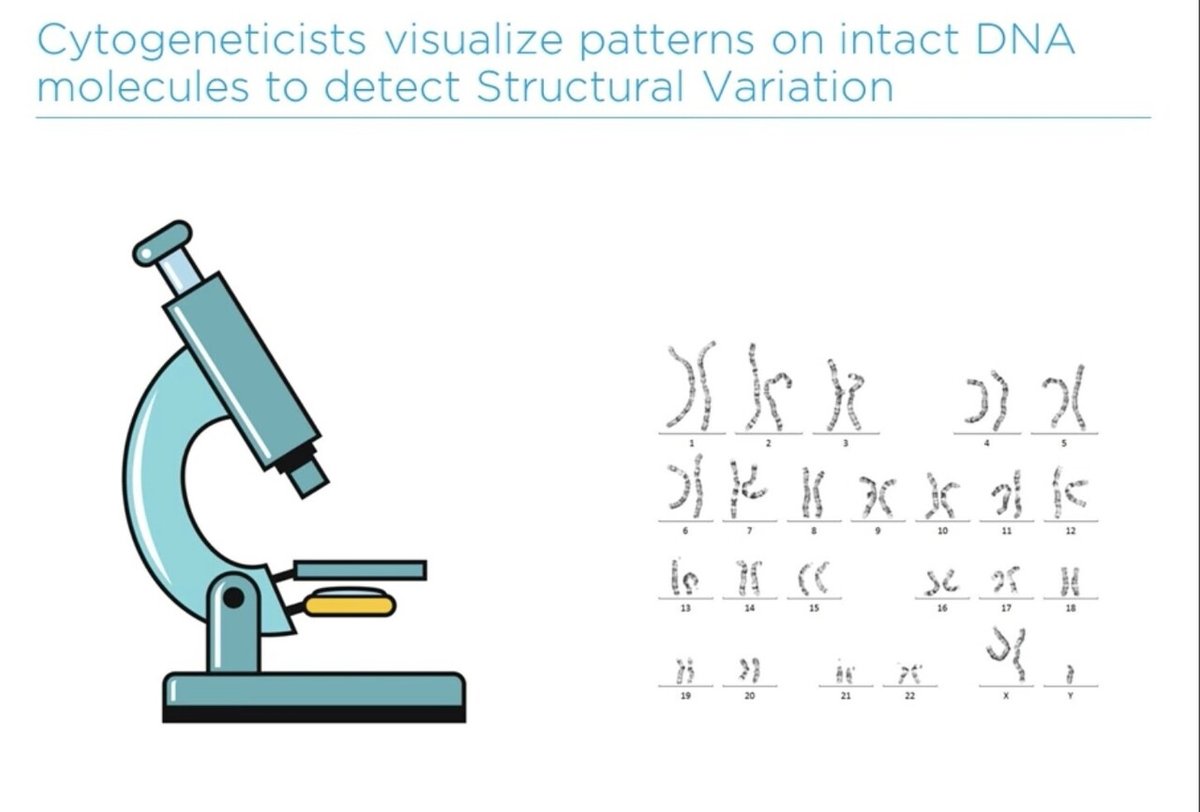

SVは先天性の遺伝子疾患や癌細胞の遺伝子変異を調べる際に検査をされますが、細胞遺伝学の検査としては、Karyotyping(核型分析)やFISH法という非常に古典的な方法もまだ臨床では使用されています。これらの方法は、DNA(染色体)に手間のかかる処理をし、顕微鏡で染色体の異常を見るような方法です。

この原理で見つけられる最も有名な疾患がダウン症です。ダウン症は21番染色体が通常より1本多く存在し、計3本(トリソミー症)になることで発症する先天性疾患群です。

また癌領域でSVが注目を集めたのは、SVによりBCR-ABLという融合したタンパク質が作られる遺伝子の転移です。

慢性骨髄性白血病で見つかったフィラデルフィア染色体という遺伝子は2つの染色体がつながることでBCR-ABL遺伝子ができ、そこから作られる融合タンパク質が癌細胞の活性化を引き起こすことが知られています。

これを標的とした薬剤がノバルティスから発売しているグリベックという薬剤となります。

第二のBCR-ABLのような発見がSaphyrで見つかるようなことがあれば、大発見と言えるでしょう。

少しシークエンサー(遺伝子の配列を読む機器)のお話もします。

現在、主流で使用されている次世代シークエンサーはIllumina社のものですが、DNAを小さな断片に分けて断片のDNAの配列を読みます(short-read, およそ~100bpまでの断片を読む) (遺伝子は2つの塩基、baseがペアになっているため、数え方はbase pair, bpと言います)。

この小さなDNA断片のデータをつなぎ合わせるような解析をすることで、遺伝子配列の全体像を把握することができます。

しかし、このような性質からIlluminaのシークエンサーでは大きなSVを見つけることは困難なことが知られています。

なぜなら、多くのSVはAAAAAなどの同じ塩基の繰り返しやAATAATAATAATのような同じパターンが繰り返されるものが多く、DNAを細かく切断するとつなぎ合わせが難しくなるからです。

一方、Pacific Biosciences社のHiFi法はより長いDNAの配列を読むことができます(long-read, ~10,000bp)。つまり、Illumina社の機器では検出が難しいSVのような大きな違いも検出することが可能です。 ただし、Bionano Genomics社の資料では、それでも検出できるSVには限界があると言及しています。

BNGOのSaphyrでは、~300,000bpまでのSVを検出できるといわれています。

BNGOから、年末にHiFi法ではSaphyrで検出できるSVの72%しか検出できませんでした、というプレスリリースを出して驚かせました。これはTwitterで第一回BNGO大会と言われていた時期ですね。

同様のlong-readの機器を扱う会社としては、Oxford大学からspin-outしたOxford nanoporeがありますが、非上場であるため、詳細は省略していますが~20,000bp程度のSVを検出できると言われています。

一方、SVを検出するという意味では最も信頼度の高い機器と思われるSaphyrですが、実は遺伝子の配列を読むことができません。

2. Saphyrの原理

では、Saphyrではどのような処理をしているのかを見てみましょう。

まず重要なのが、特殊な処理方法でDNAをなるべく切断されないよう長いままの状態で抽出します。これにラベルをつけて、Saphyr ChipというものにDNAを流すのですが、この長いDNA断片が一直線になるようにChipが作られています。そして、直線になったDNA上のラベルされた部分を解析することで、SVを検出することができます。

この原理もすごく好きなのですが、ぼくがこの技術が受け入れられるであろうと思った部分が解析ソフトウェアです。

こちらの図の通り、Circos Plotと呼ばれる遺伝子を360°の円で表し、どの遺伝子が挿入・欠失・重複・逆位したのかが視覚的にわかるように最終的な解析が実施されます。ぼくは癌細胞サンプルでSVが多く起こっているデータを見て、このデータ処理方法であれば、癌での予後などを検討する際に近未来的に使われるのでは、と感じました。

また、KaryotypingやFISH法など古典的な細胞遺伝学的な方法との比較もしており、これらの煩雑な方法で実施し、検出されたものは100% Saphyrでも検出できることが様々なデータで明らかとなっております。つまり、少なくとも古典的な細胞遺伝学的な検査の市場は取れるだろうと見ています。

また、先日のプレスリリースでは、Saphyrを用いて新たな自閉症に関与するSVが発見されました。このようにこれまでなかなか見つけられなかった原因遺伝子を見つけることができるツールとしてはほぼ地位が確立できたと考えています。つまり、アカデミア(基礎研究)からの需要はかなり期待されます。

というのも、これまでわかっている原因遺伝子というのは、一つのDNA(塩基)が通常と異なる1塩基多型(SNV: Single Nucleotide Variant)が中心として研究をされていましたが、遺伝子で説明されるべきことが十分説明できないことも多いです。今後は、よりSVを詳細に研究することで、これまでわからなかった遺伝子のSVが遺伝性疾患の原因であったという報告が相次ぐのではないかと期待されますし、そのようなデータが出てくれば、より需要が高まることが期待されます。

アカデミアでは、〇〇という疾患の遺伝子見つけました!は大きな業績となりますので、とても期待が持てる機器ではないかと考えられます。

ただ、ビジネスという観点から見ると、最も大きなマーケットは癌サンプルの検査です。ここについては、素人なので確実なことは言えないのですが、bionano GENOMICSのwebinarでKOLの先生は血液癌をはじめとする様々な癌での1st lineでの検査としてSVの検査が推奨されていると言っています。

血液癌の研究としては、BNGOがコロンビア研究と呼んでいる研究について(まだpeer review前ですが)論文が発表されました。

この研究はSaphrを用いた研究ではこれまでで最大規模のものであり、100例の急性骨髄性白血病(AML)患者を対象にSVを検出したのですが、これまでの検査方法と比較をしており、既存の方法で検出できたSVはすべてSaphrでも検出でき、11%の症例では臨床的に意義のあるSVがSaphyrのみで検出されました。

1月12日から5日連続で実施シンポジウムも、もうこんなに(プレリミナリーですが)データがありますよ、というのを1週間のシンポジウムで会社は訴えていました。

特に血液癌、固形癌など癌領域での発表があったところが臨床応用の可能性として投資家への興味を引いたところではないかと想像します。

ただし、先ほども書いた通り、SaphyrはあくまでもSVを検出するもので、遺伝子の配列を読むシークエンサーの代わりにはなりません。そのため、Illumina社、PacificBio社とは競合するのか、というところですが、補完する関係性を保つことができるのではないかと思います。HiFi法が進化してほとんどのSVをHiFi法で検出される場合はどうか、というところですが、まだしばらくはそこまではいけないのではないかと考えています。Saphyrは安価な検査(1遺伝子500ドル)であるため、先にSaphyrを実施して当たりをつけてHiFi法になるかもしれませんし、SaphyrとIlluminaのshort readでだいたいわかるのでは、というシチュエーションも想定されます。このあたりは、今後の研究を待ちたいと思います。

3. ビジネスモデル

ビジネスは大きく分けて、癌での臨床応用は置いておくと、細胞遺伝学的な実施施設と基礎研究に大別されます。細胞遺伝学の施設は2500+, 基礎研究(製薬会社なども含む)では7000+の施設が想定されており、合計すると、機器として$1.9B-2.4B、チップなどの消耗品の経常収益として年間$0.7B-1.5B程度が見込まれています。

後程述べますが、まだSaphyrの出荷は100台に満たないことから、売上の伸びという観点では、大きな進展があるかもしれません。

このスライドには、示されていませんが、癌のスクリーニングへ事業が展開できれば、この数倍、数十倍の規模のマーケットが期待できます。夢が広がりますね!

そして、2020年にはLineagenを買収し、CLIA(Clinical Laboratory Improvement Amendments:米国臨床検査室改善修正法)認定の診断サービスが可能となりました。これで、Saphyrを持たない病院を顧客に細胞遺伝学的な診断のサービスが進んでいくことが期待されます。

重要なことはCLIA認証があれば、そのラボでの検査にFDAの承認は必要ないことです。

FDAの承認はあくまでもSaphyrを病院に設置をし、その病院で使用する際に必要な手続きとなります。

詳しくはSimonがTwitterで語っていますので、ご参考にしてください。

I've gotten a few questions about how the FDA regulates medical devices, chemical reagents, and diagnostic equipment.

— Simon Barnett (@sbarnettARK) January 13, 2021

Quick Thread 👇

4. 業績

では、直近の業績PLを見てみたいと思います。

Q3での売上は$2.2mでQ2と比べて48%増加です。

その内訳としては、機器:33%, 消耗品(Chipなど) 39%, サービスとその他の売上:28%となっていました。

前年比と比べると大きく落ちていますが、これはCOVID-19により研究がストップしてしまったことに起因しています。

ただし、QoQで見ると大幅なリカバリーがあり、また2021年にもより大きな回復が期待できる(聞いた限りガイダンスなし?)とCFOがEarning Callで話されています。

そのほか、Q3のEarning Callでのポイントを以下にまとめました。

・Q3で11のSaphyrが出荷された(3つが購入、8つがレンタル)。

11という数はQ1とQ2の合計であり、Q3は良いリカバリーを見せている。これまでで合計96のSaphyrが出荷されている。

・Flow cellは1,785の購入はQ2と比べて25%の増加であり、2019年のQ3と比べても34%の増加。(より多くのサンプルがSaphyrで解析されている)

・Saphrを用いたプロジェクトも2019年(38プロジェクト)と比べて63プロジェクトと増えている。

・LTD(Laboratory developed test; 購入ではなくラボで検査をする)が一つのカギとなるが、ドイツにおいて、様々な遺伝子疾患における検査としてSaphyrが認可された。UKとオランダでも同様のプロセスが進行している。

・USにおいては、Augusta大学が彼らの血液癌、固形癌のデータを用いてLTDの準備している。また、Lineagenの買収により、社内での外注検査の体制が強化される。

・現在、Saphyrのユーザーは癌領域で包括的なSVの解析、先天的な遺伝子疾患の解析、CRISPRを用いた遺伝子編集のoff target効果についても使用されている。

BNGOはまだしばらく赤字続きとなる予想ですが、まず見なければいけない部分は売上の伸び、そしても最も重要なのがSaphyrのshipmentではないかと考えています。

5. Simonは何を語ったのか、そして今後への期待

おそらく投資家の間のhot topicsは、Ark investment (ARKG ETF)がBNGOへ投資をするのか、ということかと思います。

ArkのSimonはちょうど日本時間の1/16(土)にupdateされたWebinarでSaphyrについて語っていましたので、その要約について紹介したいと思います。

(IlluminaやPacific Biosciencesなどの)シークエンス技術とSaphyrの技術は補完的なものであり、ゼロサムゲームではない。

(BNGOが価格が20-40倍Long-readより安いというプレスリリースを出し、盛り上がっているが)、そこまで価格差はないだろう。

そして、医師やbioinformaticianから話を聞き、以下の2つの点で考え方が変わった。

1. 大きなSVを検出することについて、Saphyrはサンプルのスループット、ソフトウェアという観点でFISH法やKaryotypingnのような古典的な方法(これらは退屈な方法なんだけど)に比べるとシンプルで優れた技術である。

2.Long-read sequenceの改良で大きなSVも検出できるようになってきている。(例としてGoogleのdeep variantを挙げていました)

Pacific BiosciencesのHiFi法が最も包括的なシークエンス技術であることは変わりなく、様々な臨床アプリケーションでのスタンダードとなるだろう。

いかがでしょうか。Saphyrの細胞遺伝学的な解析への重要性は認めたものの、まだ癌細胞での検査ではlong-readが主流となるだろう、という見解でした。

ぼくは、癌細胞の検査全般までは未知数ですが、SVが大きく関わることが証明されている血液癌の領域など、一部の癌領域でSaphyrがルーチンで使用される可能性は十分あるのではないかと考えています。

そして、直近としては、先ほど紹介したコロンビア研究がインパクトファクターの高い雑誌(Nature Geneticsなど)に投稿された場合は、アカデミアのみならず臨床での期待が大きくなるのではないか、株価への影響も期待できるのではないかと淡い期待を持っています。

6.まとめ

いかがでしたでしょうか。

BNGOはSaphyrはSVという大きな遺伝子の変異を感度良く、安価($500/遺伝子)で検出できる機器Saphyrを開発した会社です。SVの重要性については、2020年のコロンビア研究や新たな自閉症遺伝子の同定をはじめとする研究により証明されはじめ、その重要性はますます高くなっていくのではないかと現段階では期待しています。

現在の時価総額は$1.5Bとかなり上げてきていますが、それでもPacific Biosciencesの時価総額$6.8Bと比較すると、4.5倍の開きがあります。

現在のPacific Biosciencesと比較することに意味があるのかもわかりませんが、唯一無二の技術を持つ会社であるため、まだ株価が上昇する余地はあるのではないかと個人的には期待をしています。外れたらごめんなさい…

今後はSVについての論文もフォローしていきますので、状況や考え方に大きな変更があった場合は、タイムリーにTwitterで更新させていただければと思います。

本記事はすべて無料ですが、価値を感じていただけた際にはサポートいただけますと、次の記事を書くモチベーションになります。

次はBioNTechのアップデートを予定しています。

それでは、今回の記事はここまでにしたいと思います。

次の記事も継続的に読んでいただき、Twitter @SU_pharma もフォローいただけると幸いです。

では、次の記事でまたお会いしましょう!

ここから先は

¥ 500

もし、記事に価値を感じていただけた際には、サポートよろしくお願いします。