PR TIMESの株価は上がる理由(3922)

分析結果

今回は株価が上がると予測したPR TIMESの分析をお伝えします。

結果を先にお伝えすると、次の3つのポイントで株価は上昇すると判断しました。

・コロナ禍でも成長が続く?

・強固なポジショニングとは?

・景気悪化に強い事業?

それでは、簡単にどんな会社かご紹介します。

どんな会社?~株価推移と業績面~

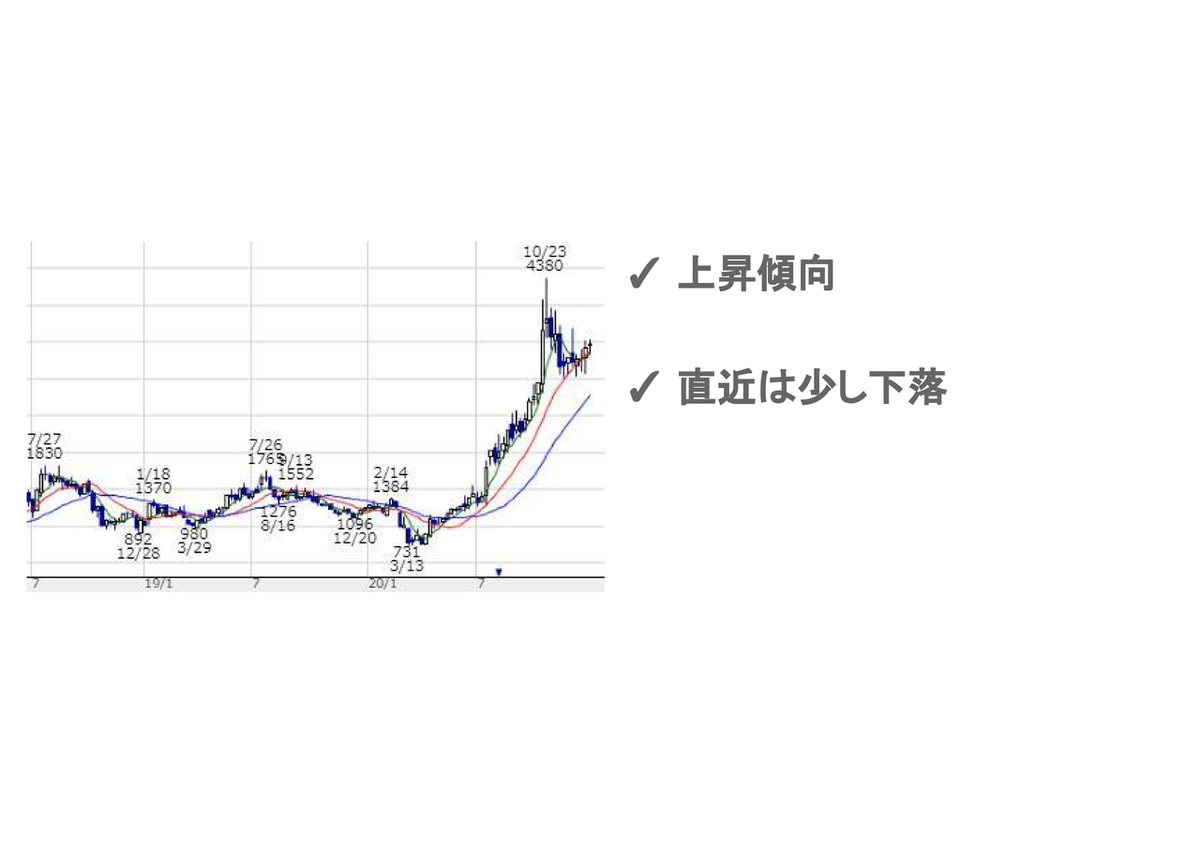

今年の3月までは2,000円未満でずっと横ばいが続きましたが、

コロナショック後は4,300円まで着実に上昇が続きました。

直近では3,400円まで下落したため、最高値からは△1,000円ほどの下落です。

2020年10月以降、成長株はほとんど下落しているため、

10月までの上昇の調整と考えられます。

この後もご紹介しますが、PR TIMESは売上・利益の成長ともに実力が変わっていないため、今の値下がりは買いどきだと私は考えています。

続いて事業内容です。

PR TIMESは会社名のとおりPRに関する事業を行っています。

企業がプレスリリースを行うときに、PR TIMESが提供するシステムの上で実行するものです。

なぜ、PR TIMESのシステムを利用するかというと、プレスリリースの記事が多くのメディアへ拡散される効果があるからです。

この特徴を武器に、PR TIMESは事業を成長させてきました。

ポイント①業績面

ポイントの1つ目である業績面を見ていきましょう。

売上は2015年以降、ずっと成長し続けています。

加えて、売上の成長幅も2019年実績は前年比+26%と十分な成長幅です。

売上については順調な会社です。

また、営業利益も順調に伸びており、売上としっかり比例しています。

その理由として営業利益率が高いことが挙げられ、20%近い高い水準を維持できていることは大きなプラス要因ですね。

営業利益率が高ければ、来期への投資ができますし、安定した株価をつくることにつながります。

つづいては四半期(3ヶ月)ごとの推移を見ましょう。

売上はきれいに右肩上がりとなっています。

これはSaaS型企業としてプラス要因で、SaaSが機能しないと前四半期比で上昇は続かないからです。

SaaS型は契約が続くことが強みですが、解約率が低いもしくはSaaS事業の比率が低いと、売上は上昇しないので、重要なポイントです。

また、2020年1Q・2Qともに緊急事態宣言に関わるプレスリリースが増えました。

PR times側は、これは特需なので長続きしないと説明していますが、環境が悪くても良くてもプレスリリースはあり続けるため、特需ではなく実力であると私は考えます。

PR TIMESの手掛けるプレスリリース事業は景気が良いとき以外でも必要なサービスといえます。

その結果、コロナ禍でも成長することができており、不況(環境悪化)にも強い事業であることがわかります。

営業利益も順調に伸びているので、こちらも問題はありません。

ただ、2019年4Qに営業利益が落ちてしまいました。

ここにも問題はなく、減少の理由は広告を2.4億つかったからです。

日経新聞への全面2面広告を実施したため、2019年3Qと4Q比では広告が+1億増えました。

新聞やテレビのようなマスメディアはお金がかかるので仕方がありませんが、逆に言えばまだまだコスト(利益)に余裕があるといえます。

そのため、PR TIMESは広告に利益が左右される会社ともいえます。

2019年4Qも広告がなければ営業利益1.4億だせたため、全く問題なしですね。

では、なぜ売上が成長しているかを見ていきましょう。

1つ目の理由は、企業がプレスリリースを出した後に拡散される先の数が増えていることです。

PR TIMESの強みはプレスリリースが拡散しやすいことであり、この強みがさらに高まったことが要因でした。

その結果、プレスリリースを見る数が増えました。閲覧数の増加です。

利用企業数と同じく2019年に急上昇しています。

これはプレスリリースを見てもらいたい企業の目線では、PR TIMESのサービスを利用する価値が増えていることになります。

そして、最後に利用する企業が増え、売上も増えました。

PR TIMESのサービスはプレスリリース掲載企業がお金を払うので、登録企業が増えれば売上が増えます。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?