スタコネ Seminar Summary|薛 悠司 登壇「スタートアップ投資における、適切なポートフォリオの考え方とは」

こんにちは、スタコネ運営担当です。

2024年4月4日、「スタートアップ投資における、適切なポートフォリオの考え方とは」をテーマにオンラインセミナーを開催しました。本記事では、セミナーの内容を要約しご紹介します。

※本セミナーは、スタートアップ投資経験者からポートフォリオの考え方について話を聞きたい、とう会員様のご要望にお応えし、テーマを決定し開催したものです。

1. 登壇者紹介

◆メインスピーカー

C2C Platform株式会社

代表取締役社長 薛 悠司(ソル ユサ)

慶應義塾大学法学部在学中に有限会社VALCOM(現株式会社エアトリ)の立ち上げに参画。2005年株式会社リクルートに入社。2011年、Soltec Vietnam Companyを創業、代表取締役に就任。2012年ITオフショア開発事業のEvolable Asia Co., Ltd.(ベトナム法人)を創業し、代表取締役に就任。2014年ソルテックグループの統括法人としてSOLTEC INVESTMENTS PTE.LTD. (シンガポール法人)を設立し代表取締役に就任。2017年、ダイレクトマッチングに特化したプラットフォーム開発事業のC2C PTE.LTD.を創業し、代表に就任。2021年C2C Platform株式会社設立、2022年代表取締役社長に就任。起業家の傍ら、エンジェル投資家として累計40社以上のスタートアップに投資実行。うち5社がIPOを達成している。

◆ファシリテーター

株式会社スタートアップコネクト

代表取締役 寺岡 大介

同志社大学法学部卒業。2005年株式会社リクルートに入社、

新卒採用、ビジネススクールの立ち上げを経験した後、EMC(製造業領域)、IT領域のコンサルタントとして従事。

株式会社サイバーエージェントを経て、英国系外資最大手であるロバートウォルターズ社にて、グローバル化に伴う日系企業の事業開発、経営企画領域を担当。その後、株式会社Looopにて人事責任者として人事分掌を統括。サーチ業界経験・事業会社での人事経験をもとに、2015年株式会社プレミアエージェントを設立。多くのスタートアップ経営者との人脈を持つ。2022年株式会社スタートアップコネクトを設立。経営の傍ら自身でも複数社スタートアップへ出資。

2. 薛 悠司講演「スタートアップ投資における、適切なポートフォリオの考え方とは」(要約)

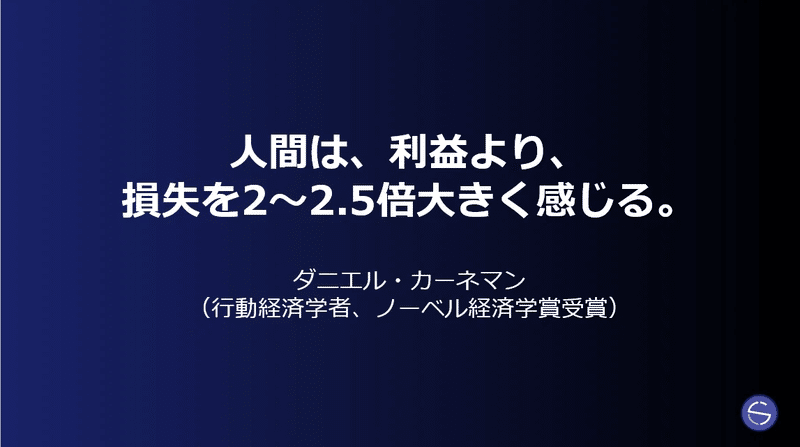

今日は特に複雑な話をするわけではなく、基本的なことだが、これを意識して徹底できれば8~9割方、非上場株投資においては満足のいく投資ができるのではないかと思える点についてお話させていただきたい。結論としては、この1行だけ覚えておいてもらえれば、という投資に限らず意思決定するうえで人間の心理を表わす言葉がこちら。

◇「人間は、利益より、損失を2~2.5倍大きく感じる。」

ノーベル経済学賞を受賞している行動経済学者、ダニエル・カーネマン氏が提唱した理論だが、人間は「損失回避性」という特性を持っている。

客観的にフラットに考えようと思っていても、一時的な損失を過度に感じてしまうことによって、より大きな機会損失を生んでいるケースが多くあるように思う。人間には本来的にそういう特性があるということを踏まえて、思考のバイアスに陥らないよう心掛けるだけで意思決定の質を変えていけるのではないかと思っている。この人間の特性、「損失回避性」を表わす心理実験は色々あるが、例えば、

100万円投資して、

20万円値上がる確率:50%

10万円値下がる確率:50%

期待収益率:(値上がり率20%×0.5 ー 値下がり率10%×0.5) = 5%

この場合、期待収益率は5%(プラス)なので、期待値から判断すれば投資した方が良いということになるが、こういうアンケートをとると、投資しないという人の方が圧倒的に多い結果となる。これは20万円の値上がりより、10万円の値下がりを大きく捉え、そのリスクを回避したいという心理が働くからだ。

このように、人間はリスク回避性向が強いということを大前提に、非上場株投資においてそれが特徴的に表れると感じるのが、レイター案件に偏重する投資家が多いということ。VCの場合は、ファンドサイズが大きくなると、シード案件だけで100~200億円を消化するのは難しく、投資予算を消化するためにレイター案件を対象とするという事情もあるが、個人の場合はそういう制約はないので、純粋にリスク・リターン倍率を考えて投資先を選定することができる。しかしどうしても、レイターの方が数字もしっかり出ているし、監査法人もついているし、創業したばかりの企業に比べればEXITの蓋然性が高いんじゃないか、という思考になりがち。シードよりレイターの方が上場蓋然性が高い、それは当然だが、リターン倍率も当然に異なる。どういう期待値を持って自分は投資しているのかを整理したとき、ポートフォリオの組み方も変わってくるのではないかと思っている。

◇シード投資 VS レイター投資 資産シミュレーション

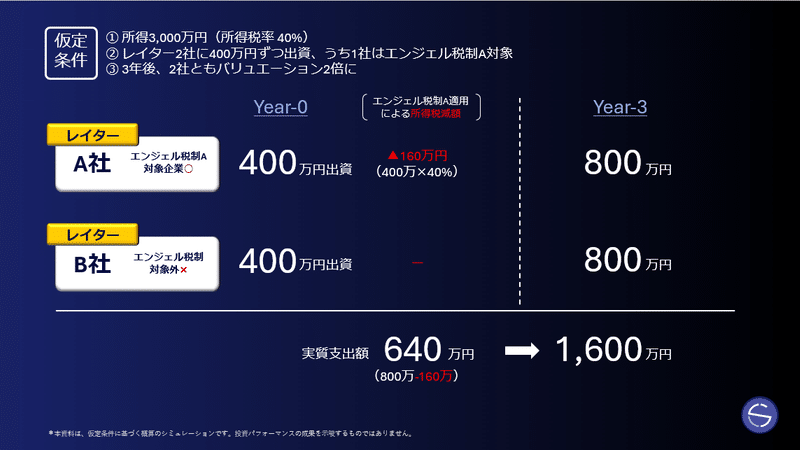

ここで、仮定条件を用いてシード投資 VS レイター投資の試算のシミュレーションをしてみる。年間投資予算は、エンジェル税制A型適用の投資上限額である800万円とする。ここで注意してほしいのが、投資先のバリュエーションが何倍になる、というのはあくまで仮定であり、仮定の数字の確からしさは重要ではなく、シミュレーションしてみた時の傾向を参考にしていただきたい。

上記は、所得3,000万円の方がレイター2社に400万円ずつ出資したケース。

●レイターでは、受け入れの最低金額も大きくなるため1社あたり400万円の出資と仮定

●レイターでは、設立年数やキャッシュフローにおいてエンジェル税制A適用要件を満たさない企業も増えてくるため、1社は対象外と仮定

●エンジェル税制A型対象企業への投資額がその年の所得から控除されるため、400万円×所得税率40%=160万円が所得税減額となる(所得3,000万円、所得税率40%の場合)

楽観的にみて、3年後2社ともバリュエーションが2倍になったと仮定した場合、エンジェル税制A適用による所得税減額160万円を加味すると、実質640万円の支出に対し、3年後1,600万円になるという試算。

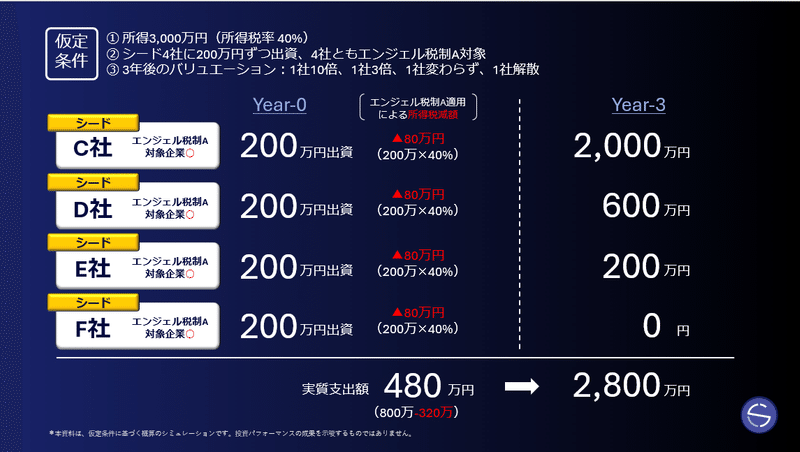

上記は、所得3,000万円の方がシード4社に200万円ずつ出資したケース。

●シードでは、チケットサイズの小さい出資を受け入れる企業も多いため、1社あたり200万円の出資と仮定

●シードでは、エンジェル税制A適用要件を満たす企業が多いため、4社とも対象と仮定

●エンジェル税制A型対象企業への投資額がその年の所得から控除されるため、800万円×所得税率40%=320万円が所得税減額となる(所得3,000万円、所得税率40%の場合)

シードは、伸びた時のリターン倍率は高くなる傾向がある一方で勿論つぶれてしまうリスクも孕んでいる。シミュレーションの仮定において、4社の3年後のバリュエーションが、1社10倍、1社3倍、1社横ばい、1社解散、とした場合、エンジェル税制A適用による所得税減額320万円を加味すると、実質480万円の支出に対し、3年後2,800万円になるという試算。

繰り返しにはなるが、バリュエーションの倍率はあくまで仮定であり、ご自身の中で、期待値を調整して考えていただきたい。

ここで言えることは、レイターと比較したときに、バリュエーションの伸び率のほか、変数として、シードはエンジェル税制A型適用要件を満たしやすいという要素があり、その所得税減額分まで加味して考えると、このシミュレーションにおいては、シード有利という仮説も十分に成り立つのではないかと考えられるのではないかということ。

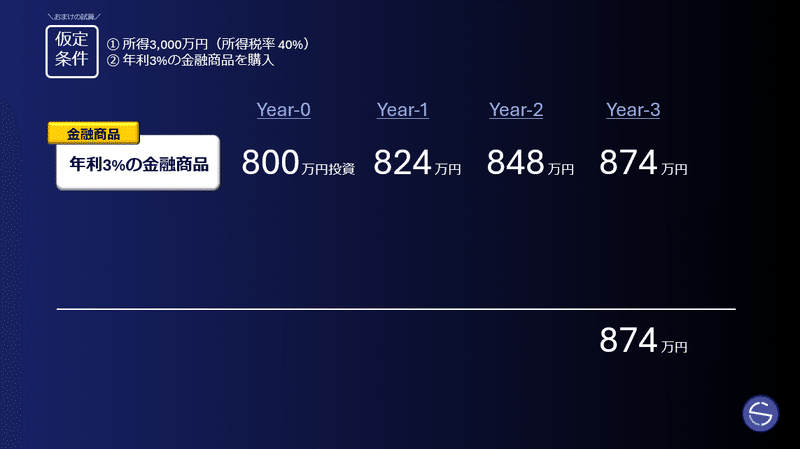

参考として、上記は非上場株ではなく、年利3%の金融商品を複利で3年間運用したケース。今の日本の金融商品では悪くない利率と言えるだろう。これを安定運用すると、3年後は874万円になるという試算。

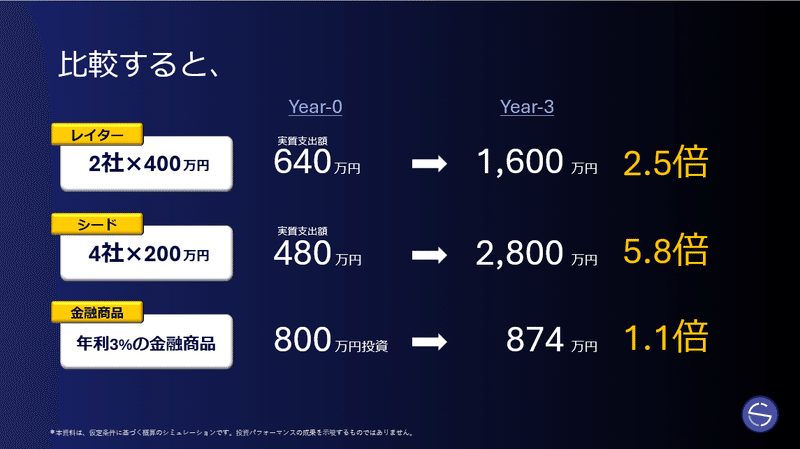

レイター、シード、金融商品の試算シミュレーションを比較すると上記の通り。この仮定の基に示された倍率の確からしさを議論することに意味はなく、非上場株に関しては上振れも下振れも当然あるだろう。より本質的な部分に目を向けたい。先述した「人間は、利益より、損失を2~2.5倍大きく感じる。」という損失回避性の特性から、世間一般的には、一番下に記載の「金融商品」が圧倒的に一番売れるのでないかと思う。そこには日本円ベースの複利運用では絶対損しない、という手堅さ優先の思考が働くから。(円安に振れたら損じゃないか、という議論はおいておくとして。)人間の心理としては、3つのうちどれかを買わなくてはいけないとしたら、10人中9人がこの「金融商品」を選ぶのではないか。そして次に売れるのが「レイター」、一番売れないのが「シード」という結果になるのではないかと思われる。

◇まとめ:最適なポートフォリオの考え方

リスク・リターン倍率をどう見立てるのか、これはプロの中でも確実に個人差がある。バリュエーション算定の場で、人によって見方に差が出てくるというのはプロであっても個人であっても同じ。しかし、心理的な傾向として、損する確率、それも出資先全体としてではなく、個別銘柄として損しないかどうか、にかなり引っ張られた意思決定をしてしまう個人/投資初心者は少なくない気がする。スタコネ株主でもある、非上場株投資の第一人者である方と話す機会があるが、この方は徹底的にシードに出資されている。平均して1社2,000万円程度の予算で出資されるケースが多いが、シード期に入れることで、スタートアップに寄与し成長確度を上げるとともに、レバレッジを最大化させている。代表的な出資案件では、シード期に出資をしてEXITまで保有し200倍以上のリターンを得ていると推測される。累計200社程度出資されていると思うが、この1社のリターンは、その他案件が仮に損をしたとしても大勝ちというほどのインパクトがある。徹底してシードを入れ続けるということを心掛けているエンジェル投資家が大成功されているというひとつの実例である。

これを推奨するわけではないが、リターンの最大化を追求するならば、リスクとリターン期待値のバランスをとりながら、自分にとって最適なポートフォリオを考えていくことが重要で、その際に、過剰にリスク回避性向に囚われていないか意識するとよいということ。

自分がスタートアップ投資について相談を受ける際には、次のような話をする。最初に自分のポートフォリオを作るときには、気に入ったからと言って、いきなり1社に1,000万円出資するようなことはせず、エンジェル税制A型適用の企業に2~4社に分散し出資することを心掛けるとリスク・リターンの最適化ができるのではないか。エンジェル税制を活用する方は、所得税率33%~の方が大半だと思うが、所定の投資額に対し33%~最大45%が所得税から減額される効果は、リターン期待値に大きな影響をもつ変数となる。

また出資先選定に不安のある方は、一定の非上場株投資経験のある方が、同ラウンドのバリュエーションで意思決定しているものを選ぶのがおすすめだ。ピッチを聞けば聞くほど、投資経験が増えれば増えるほど自分なりの物差しは出来上がってくるはず。自身も1社目に投資した時と40数社投資してきた今とでは、全く違う物差しになっているし、検討してきた数、実行してきた数によって自分なりの物差しが作られてくるものだという実感がある。はじめに物差しがない時点で、無理やり自分の物差しを持とうとするよりは、ある程度の信頼がおける物差しを持っている方の意思決定を参考にするというのはひとつ有効な方法だと思う。

<最適なポートフォリオの考え方①>

●エンジェル税制の活用

バリュエーションが10億円の銘柄を例に、例えば所得税最高税率45%の所得の方の場合、エンジェル税制A型適用の出資先であれば、投資額(上限800万円)に対して45%の節税ができるということになり、10億円のバリュエーションの案件に、実質5.5億円のバリュエーションで出資できたと考えることができ、リスク・リターンの倍率が全く変わってくる。先ずはエンジェル税制A型を活用し、最適なポートフォリオを作ってみてはどうか。

<最適なポートフォリオの考え方②>

●個別銘柄での損得ではなく全体でのリターン最大化を考える

過剰にひとつの銘柄の損得に囚われず、出資先全体、つまりポートフォリオとしてのリターン倍率の最大化にこだわる。その時点の意思決定として、リターンを最大化できるポートフォリオを組むことにこだわることで、結果的にそこに近づいていく可能性が高いのではないか。

<最適なポートフォリオの考え方③>

●投資経験者の物差しを参考にする

非上場株投資において自分なりの物差しが出来上がっていないうちは、実績のある経験者の意思決定を参考にポートフォリオを組むことがおすすめ。ピッチを聞く機会を増やし、投資経験を積む中で自分の物差しは形成されていくもの。

◇補足:非上場株のセカンダリーマーケットについて

非上場株投資のリスク・リターンを補完する要素についてお話したい。

シードの特性として、レイターと比較しEXITまでのタームが長いことが挙げられる。生まれたての企業と、ある程度実績があがり数字がついてきている企業とでは、IPOであれM&Aであれ、EXITまでの期間に差があるのは当然だ。つまりシードでは、一定期間投資した資金が寝てしまう可能性が高いわけだが、投資家からすればその間に自分のライフスタイルが変化することもあるし、自分で事業を経営していれば、新規事業立ち上げなどでキャッシュが必要になることもあるだろう。EXITまで保有しようと思って出資しても、その時点では見えていない自分のステータスの変化により、キャッシュ化の必要性に直面することは大いに起こり得ることだ。

非上場株投資の弱点は流動性が低いこと。国の経済を成長させるエンジンとも言えるスタートアップの育成は国の重要課題であり、今まさに、スタートアップ集中支援に関して様々な政策が進められている。そのひとつとして、出口戦略の多様化、セカンダリーマーケットの整備が挙げられており、徐々に相対取引が増加していく流れにはある。リスク・リターンを一定のリテラシーの中で理解し直接トレードできるセカンダリーの場が活性化していけば、個人の事情によって発生するリターン期待値の乖離を埋めていけるのではと思っている。簡単に例を挙げると、

AさんがX社に200万円出資、3年後X社がバリュエーション10倍で調達しているケースで、Aさん出資分の現在価値が株式持分の希薄化を加味し1,800万円であった場合、例えば1,200万円で譲るという低廉譲渡は成り立ちやすい。

<出資時> Val. 2億円 200万円出資

↓10倍 ↓

<3年後> Val.20億円 約1,800万円*

→1,200万円で低廉譲渡

AさんがX社のバリュエーションが2億円の時に200万円出資し、X社が3年後20億円のバリュエーションで新株発行を行っているケース。Aさんが事情により持分をキャッシュ化したいという時、新株発行価格に置き換えると出資額の10倍である2,000万円に株式持分の希薄化を加味し1,800万円程度になると想定して、これを1,200万円程度で譲るという低廉譲渡は成立しやすい。X社への出資を前向きに検討していたものの見送った方は、喜んで引き受けてくれる可能性が高く、それこそフェアトレードであり流動性の源泉である。非上場株の相対譲渡は基本的に発行体企業の承認を得る必要があるが、このようにして流動性が作られていけば、EXITまでのタームに対する懸念に対してストレスを軽減できるはずだ。プライマリーであれセカンダリーであれ、非上場株投資に対してのリスクとリターンを理解し実行している方々が増え、セカンダリー市場の整備が進めば、非上場株の流動性を高めていけると考えている。

(2024.4.4 セミナー実施)

スタコネ最新情報をLINEで配信中!スタコネNEWS、一般の方がご参加可能なセミナー、イベント情報をお届けします。

コチラから「スタコネ無料コンテンツ」のLINE公式アカウントを友だち追加できます。

『スタコネ』に関するお問い合わせはこちら