インデックスを上回る銘柄を検証する2(AMZNのケース)

株価は「株価=PER×EPS」や「株価=PSR×一株当たり売上」に分解することが出来ます。

この分解を行えば株価が単に上がった下がったではなく、その上昇はEPS主導の実績に沿ったものか?それともバリュエーション(PER)主導で期待で上げているのか?といった観点から株価パフォーマンスを振り返ることが出来ます。

そして実際にインデックスを上回った銘柄や下回った銘柄をいくつも見ていくと、どういう銘柄がインデックスを大きく上回るのかというパターンが掴めてきます。

Amazonのケース(ティッカー:AMZN)

今回はGAFAMの中でも圧倒的存在感を放つAmazonの株価を分解してみたいと思います。

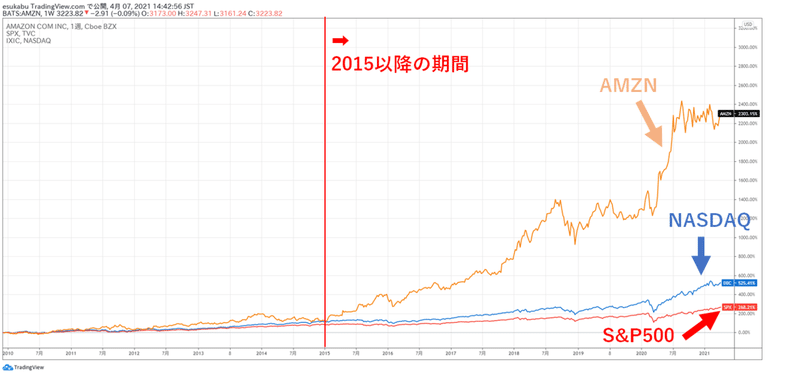

Amazonは2015年以降、S&P500、Nasdaq指数を大きくアウトパフォームしました。

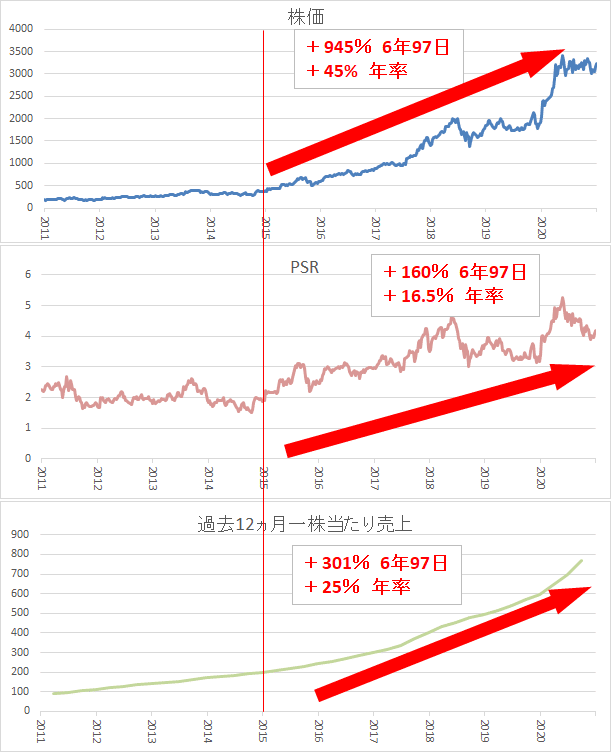

前回はAppleの株価を「株価=PER×EPS」に分解しましたが、今回はAmazonの株価を「株価=PSR×一株当たり売上」に分解し、それぞれの変化を見てみます。

Amazonの株価を2015年1月1日から2021年4月6日までで計測すると、

株価:308.5ドル→3223.8ドル、+945%(年率45%)

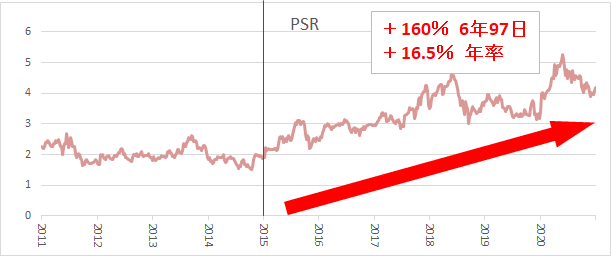

PSR:1.6倍→4.2倍、+160%(年率16.5%)

一株当たり売上:192.5ドル→771ドル、+301%(年率25%)

となりました。

※一株当たり売上は過去4四半期の売上を足しあげた過去12ヵ月PSRから逆算

同期間のS&P500指数は、

株価:2080ドル→4074ドル、+96%(年率11.3%)

PSR:1.8倍→3.0倍、+66%(年率+8.5%)

一株当たり売上:+18%(年率+2.7%)

でしたので、Amazonを買っていれば850%アウトパフォーム、年率では34%程度アウトパフォーム出来ていたことになります。

では2015年当時に振り返ってAmazonが割安かどうか判断できたかというと、PSRの観点から見れば明らかに割安だったと言えるんじゃないかと思います。

PSRを使う場合、まずあるべき純利益率を置きます。

例えば、Amazonの純利益率は下記のようになっていますが、2015年当時は利益率が0%近辺で推移していました。

![]()

しかしこれは狙ってやっていることであり、長期的には現在のように5%に上昇し、さらに10%に向けて上昇すると想定しても良いわけです。

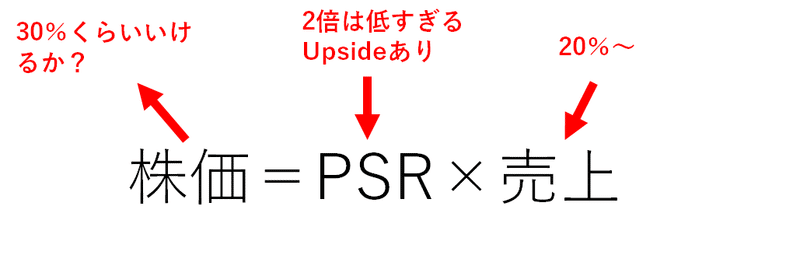

そこで、あるべき利益率を10%、成長がほぼ止まった時にPER20倍程度になると仮定します。(PER20倍とするのはグロース銘柄の成長が鈍化すると平均よりやや上で落ち着くと考えるため)

すると、あるべきPSRは、純利益率10%×PER20倍=PSR2倍 となります。

(もしあるべき利益率を5%とおけば、あるべきPSRは利益率5%×PER20倍=PSR1倍となります。)

将来利益率10%のポテンシャルがあると仮定すれば、PSR2倍ならPER20倍に相当するバリュエーションだと考えられるのです。

さて、AmazonのPSRに戻ると、2015年当時のPSRは2倍程度、安い時は1.5倍まで下がっていたことが分かります。

一方売上は毎年20%~上昇していました。

つまり、成長率20%超の銘柄がPER20倍~PER15倍相当で放置されていた、と言えます。これはかなり割安であったと言えるでしょう。

当時の感覚をまとめると下記のようになります。

前回分解したAppleは当時から見てインデックスをアウトパフォームすると確信するのは難しかったんじゃないかと個人的には思いますが、Amazonならちゃんと分析すればアウトパフォームすると確信できた可能性が高いと思います。

ちなみにPERで見てしまうと利益率が低すぎて数百倍となってしまい、まともにバリュエーション出来ないか、あまりにも高すぎると思ってしまうかも知れません。

ポイントは、PSRを使い、長期的にあるべき利益率の仮定を置くことです。ここであるべき利益率を正確に置けるほど、株価のバリュエーションが正確になります。

なぜAmazonではPSRを使うのか、使い方のコツ

ここから先は

¥ 400

応援ありがとうございます!米国株掲示板の運営に使わせて頂きます! 質問や記事にして欲しいことがあれば質問箱やDMで受け付けております!