玉石混淆のアノマリ―考察

アノマリ―について「思っている事」をnoteに綴っていきます。

検証では、サックさんの『クラフトぺぺ』を使わせて頂きました。

いつもありがとうございます!!!

https://twitter.com/prairie1984

主観強めの考察なので、この考察は省こうかな…怒られるのヤだし。。

とか考えながら書いてたのですが、

『私自身の主観が強すぎて、何が「宝]で何が「石」かわかんない!』

ということで、思ってる事全部書きました。

それでは、よろしくお願いします。

【アノマリートレードの考察】

まずは、バックテストを行い、売買損益と日足のトレンドとの間に、

相関性があるのかチェックしました。

チェックしたアノマリーは2つ。

仲値トレード(仲値前のドル円買いトレード)

仲値後トレード(仲値後のドル円売りトレード)

▮仲値トレードの考察

〈おおまかなトレードルール解説〉

前日NYタイムの値動きが落ち着いたあたりからドル円を買い、

仲値時刻の9時55分に決済します。

土曜日エントリーは週を跨ぐので除外。

不確定要素が大きいのでね。

そして、傾向を見たいのでスプレッドは0に設定。

(スプレッドを0にする理由は後ほど解説します)

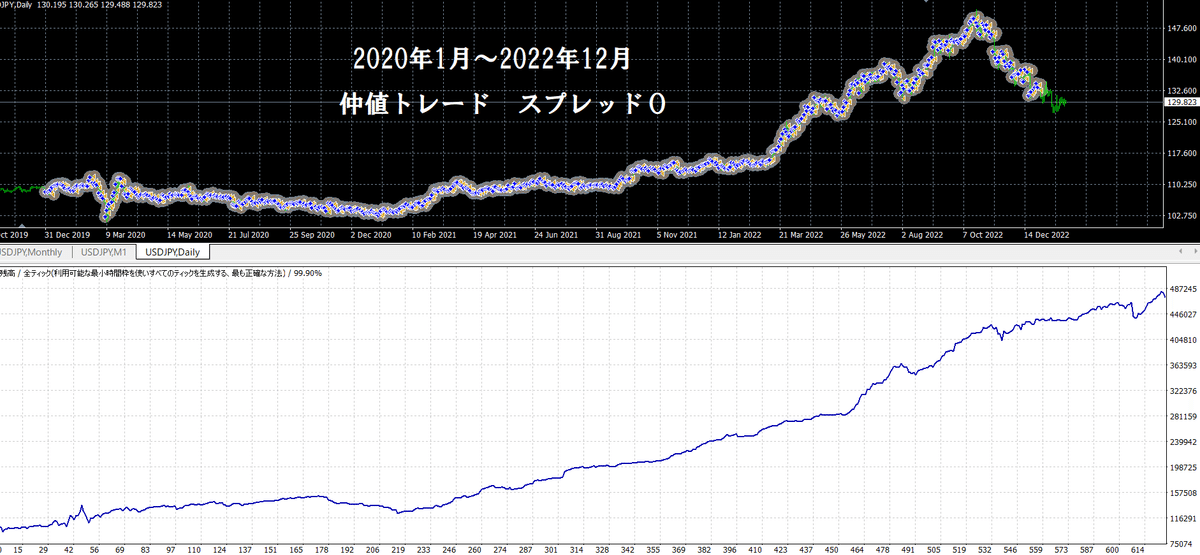

⇒2020年1月から2022年12月の3年間

青いつぶつぶが売買ポイントです。

数が多いので帯のように見えますね。

日足チャートと損益を見比べると、

強い相関があるように見えます。

⇒2014年1月~2019年12月

日足の下降時(強め)に成績が停滞してるように見えます。

⇒2009年1月~2013年12月

スプ0だとやたら成績良いですね。

この辺で自分のTDSの検証方法に不安を覚えたので、

こつめさんのnoteを購入して、詳細を確認をしました

(素晴らしいnoteだった)

うん、大丈夫。

前半、日足が緩やかに下降してますが

損益はなんとか右肩上がりです。

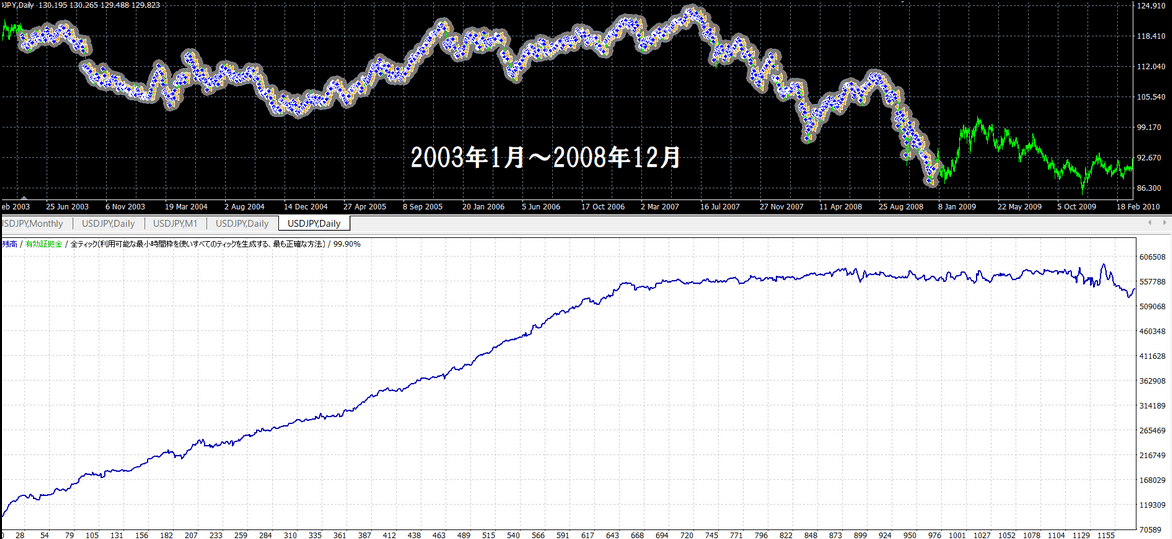

⇒2003年1月~2008年12月

一番古いデータです。

後半、長期に渡り停滞してますね。

スプレッド0でこの成績だと運用は厳しいはず。

しかし、前半部分を見ると、しっかりと上昇カーブを描いており、

停滞期以前も仲値買いのエッジが存在していたことが分かります。

▮ここまでのまとめ

2020年1月から2022年12月

の上昇期を見ると、損益が大きく上昇。

2014年1月~2019年12月

2003年1月~2008年12月

の日足の下降期をみると、どちらも停滞期となっており、

仲値トレードは日足の下降局面には弱いと推測しました。

また、フィルターを入れて改良する場合は、最適化されたデータに更に検証を重ねるだけではなく、このような大元のロジックの特性を反映したデータも合わせて検証するのは大事だと思いました。どーでしょう?

また、フィルターが機能して、バックテスト上は停滞期間が無くなったとしても、大元のロジックは日足の下降トレンドには弱い、という傾向は頭に入れておく必要があると思います。

▮仲値後トレードの考察

続いて、仲値後の売りトレードの検証をしていきます。

結論からお伝えすると、こちらは日足の影響をあまり受けないようです☆

〈おおまかなトレードルール解説〉

仲値時刻9時55分に売る

決済はロンドンタイムまでに行う

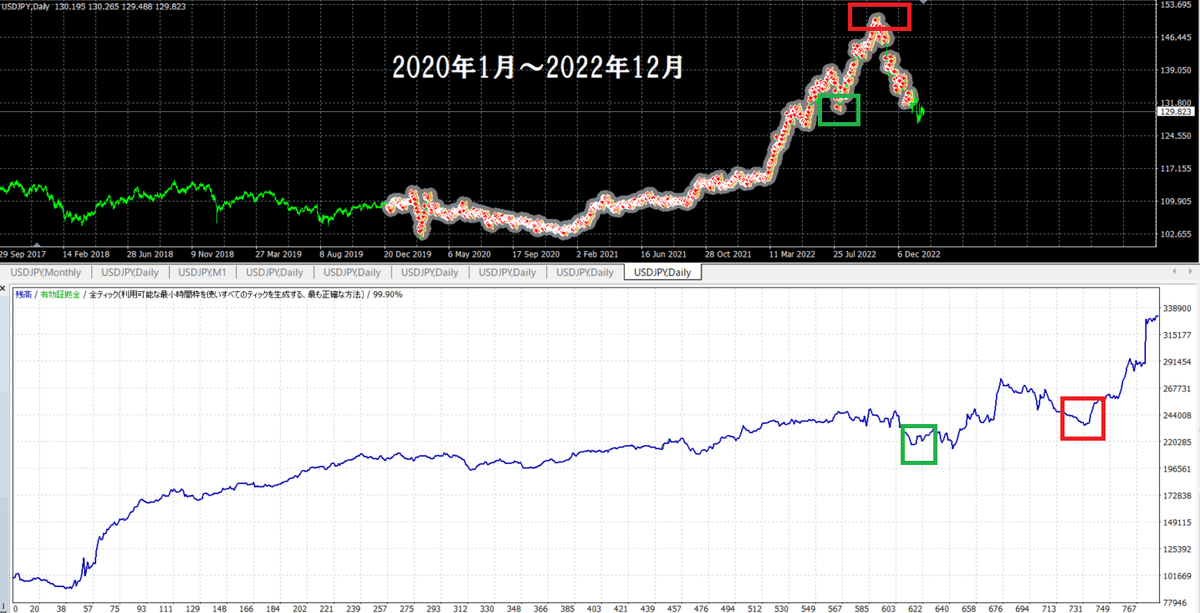

⇒まずは、2020年1月から2022年12月の3年間を見ていきます。

上下の緑の四角同士が同時刻。

赤の四角同士が同時刻です。

日足が急下降すると、利益もぐっと増えてますね。

しかし、それ以前にも利益を重ねているのは相当強いロジックという印象。

⇒2014年1月~2019年12月

仲値トレードが苦手な下落相場でも、

仲値後トレードはばっちり勝っています。

⇒2009年1月~2013年12月

後半の日足の上げに対しても利益を重ねてます。

つおい。

⇒2003年1月~2008年12月

素晴らしい収益曲線。

嫌いじゃない!

▮ここまでのまとめ

仲値トレードに比べ、仲値後トレードは日足の影響を受けずらい。

また、仲値トレードの停滞期をカバーしてくれている。

ナイスバディですね。

また、下げ相場の時は、仲値トレードを停止したくもなりますが、

下げ相場が来ても大丈夫な『ポートフォリオ』を組むのが、

進むべき道だと思います。

<メモ>

「仲値後トレード」は、「仲値トレード」の短期筋の決済(売り)が多く含まれていると仮定する。

であれば、「実需の買いが入る時間帯の前」の

上げ幅に注目するとかウンヌンカンヌン。

というのは置いといて、仮説や何故?は大事にしたい。

▮月足と損益の比較

仲値前ロング、仲値後ショート、

今度は月足チャートと見比べてみます。

月足でも何かしらの傾向が確認できるのか?

フィットしている時間軸でフィルターをつけたいので要チェック。

⇒仲値前ロング

⇒仲値後ショート

仲値トレードの方は、相関してる気配がありますが、

日足の方が相関が強い気がします。

ということで、フィルターをつけるなら日足ベースかな。

▮リミット&ストップについて

アノマリ―の最大の利点は、時刻でエントリー&決済を行うため、ボラティリティが高くても低くても、基本的には勝率に影響が出ない事だと考えています。

これが一定の売買ルールでも相場にフィットし続ける、

大きな要因のひとつではないでしょうか?

▮時刻トレードの問題点

決まった時間にエントリー&決済を行う時刻トレードの利点は、

ボラティリティの影響を受けづらい所。

しかし、ボラが大きな時、小さな時で、

リスクの量が変わってくるのが問題です。

ボラが高い⇒利益と損失が大きくなる

ボラが小さい⇒利益と損失が小さくなる

ボラの高低で1トレードのリスク量が変わってしまいます。

ボラが低い時の連敗と、ボラが高い時の連敗では、

資金の増減量も変わってきます。

その為、

損益を元に計算した最大ドローダウンは

参考にならない可能性が高いです。

「いつの間にかリスクを取り過ぎてる可能性がある」

怖いですね><

特に仲値トレードは、ボラ拡大中に、強い下落トレンドが発生した場合、

最大ドローダウンを更新しやすくなります。

「ボラティリティ」+「下落トレンドの強さ」

=潜在的な最大ドローダウンの大きさ 的なイメージです。

じゃあ、固定pipsでストップ幅決めとけばいいじゃん!

ってなるのですが、変動するボラに対し、同一のストップ幅を使用した場合、ボラに自動対応する時刻トレードの利点を失う事になります。

また、相場にフィットしなくなる可能性も高まるので、

1トレード毎の損失は限定されますが、

全体のリスクを上げている可能性が考えられます。

仮にバックテスト上はドローダウンを更新してなくても、です。

対策としては、テクニカル他で優位性のあるストップを探し、そのストップ幅に応じてロット調整をするのが良いと考えています。

うまい事言うなぁ。

ただ、固定pipsのストップ設定が駄目かと言うとそうではなく、直近のボラに合わせて最適化していけば、それでいいのかなとも思ったりします。

ATRやADR等などを使い、フィットさせていきたいとも思いますが、

決めつけはせず、色々な方法を試すべきだと思います。

量が質になる!

あとは、システム障害含め、不測の事態は起こるものなので、

エントリーと同時に設定する、固定ストップ値は必須だと思います。

▮スプレッド設定0について

検証は、スプレッド0で行う方が良いと考えています。

理由は、

①ボラティリティの影響を無くすため

②TSDの変動スプレッドを使用する場合、

過去のスプレッドと現在のスプレッドが異なるため(受け売り)

です。

例えば、1日の変動幅が100pipsの場合と、50pipsの場合とでは、1トレードあたりのスプレッドの比重が変わってきます。

同じように勝ち、同じように負けた場合、

ボラが高い時の方がスプの影響が小さい為、好成績となります。

EA作成時は、ロジックのフィット感を確認するのが重要なので、スプレッドは外部要因として排除するべきと考えます。

ロジックの有効性が確認出来れば、

使用業者のスプレッド&スリップを乗せ、

運用可能レベルなのかチェックする流れが良いかなと思います。

それから、

「過去と現在では環境が違うので、

あまり遡って検証しても意味がない」

という意見もよく見ますが、

それはこのボラティリティに対応できていないからではないか?

というのも、可能性のひとつとして考えています。

▮参加者が増えてゴトー日つぶしが始まったか?

~参加者から怒りの声~

9時55分直前に売られるケースが増えてきた!

という参加者の声が聞かれましたので、

実際にそういった傾向があるのか、ざっくり調査しました。

これを見ると、通常の仲値に比べ、

ゴトー日の方が早めに売り込まれているように見えます。

この辺りは引き続き監視が必要かと思いました。

このような事があるので、稼働後は、

自力で微調整できるEAを購入したいものです。

無いか!٩(ˊᗜˋ*)و

また、こういった小さな値動きを検証する時は、

スプレッドの比重が大きくなる為、

スプレッド0が適していると思います。

以降、更に主観的な分析に入ります。

▮最適化が適している時期

チャートは月足です。

界隈の呟きを見ていると、

白丸付近では勝てるEAが増え、EA使用者も増える。

赤丸付近は勝てるEAが減り、EA人口が減ると印象です。

※記憶が曖昧なので、かなり大雑把な図

この白丸の現象は、「同じような相場が続いた後に起こる」と考えてます。

何故勝てるEAが増えるかと言えば、「しばらく同じような相場が続いた結果、最適化が機能しやすくなるから」ではないでしょうか?

逆に、赤丸付近では、値動きに変化が生まれ、直近の最適化が機能しづらくなる=EA冬の時代になりがちと思います。

そして、現在(2023年1月末)は転換期の可能性があり、直近の値動きを重視して最適化をかけと、赤丸と同じ歴史を辿る可能性が高いかも?

と思っています。

好きなこと言ってますね。魚拓とったりましょう!

というわけで、取りあえずは、

そのような可能性を考慮していこうと思います。

▮TDSのヒストリカルデータの信頼性

自分の使う道具は確かめよう、一応!

ということで、TDSで使用できる「Dukascopy」

のヒストリカルデータを目視で確認しました。

あー…この人愚痴が出ちゃってますね。

因みに、2005年以前のデータは更に酷かったりします。

ただ、データの整合性が取れてるから、

モデリング品質は高くなる模様です(識者からのアドバイス)

というわけで、肝心のヒストリカルデータもあいまいな部分がありますので、検証では、細かい数値に固執しても意味が無い。

できれば複数業者のヒストリカルデータを使い、

精査するのが良いと思います。

以上です。

また思いついたことがあれば、加筆しますし、

苦情がくれば減筆します!

偉そうに書きましたが、今年から人生初のEA運用を始め、

無事被弾してます。ジカンヨモドレ!

それでは、最後までお読み頂き、ありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?