現物Silverレポート

silver需要

silverの需要の50~60%は産業界からのもので、その需要はかなり非弾力的(非弾力的=価格が上昇しても需要があまり減らない)です。スマートフォンを作っている人がいて、平均的な携帯電話が0.35ドル相当のsilverを使っているとしたら、silverの価格が4倍になっても携帯電話を作るのをやめないでしょう。silverは、ほとんどの電子機器に使われている合金に含まれているので、非常に広く使われています。

その工業的利用のうち、消費されるsilverの約2/3は回収されません。goldの時計であれば、いつかその時計が壊れても、そのgoldはいつか延べ棒にすることができるかもしれません。しかし携帯電話が壊れても、ほとんどが埋立地に捨てられ終わります。仮にリサイクルされても、Silverの一部は溶解して合金になり、silverとして回収されません。

産業界のニーズは、silverに代わるものがないことがほとんどです。silverは最も導電性の高い元素であり、最も反射性の高い元素であり、天然の抗微生物特性を持っています。仮に簡単に銅で代用できるのであれば、おそらくすでにそうなっていると思います。

silverの産業上の需要は、電気自動車、ソーラーパネル、電子機器などの急成長分野で最も高くなっています。電気自動車はガス自動車よりもsilverの使用量が多く、充電インフラにも多く使われています。また、silverの原材料使用量は、太陽電池パネルで平均0.6オンスのsilverを使用しており、5Gネットワークの展開に伴い、今後更にsilverの需要が大幅に増加する事が予想されています。

基本的に、国はどんどんお金を刷り続けていますが、ここ数十年、我々は大きなインフレを経験していません。それはグローバル化による消費財価格のデフレによる影響が大きいと思います。中国はより多くの製品をより安く生産し続けています。これにより、インフレは局所的な資産バブル(株、不動産、美術品)に偏っており、ほとんどの人にとって生活にあまり影響を与えておりません。しかし、それはいよいよ変わる可能性があります。お金を刷り続けている限り、私たちが慣れ親しんできた低価格は必ず維持出来なくなります。

アメリカや日本をはじめとする先進国は、驚異的な量の借金を増やし、狂ったようにお金を刷っているため、インフレ期待値は最近の歴史の中でも最も高くなっています。インフレと将来のインフレへの期待は、goldとsilverへの需要を更に高める原動力になります。

大手の年金基金やヘッジファンド、その他の大金持ちは、貴金属、特にsilverに潜む経済的リスク認識を持っていません。これは、あまり注目されていない小さな市場です。これまで、この規模の市場では新たな需要が価格を押し上げることはあまりないと考えられてきました。

ここ数週間、小さいsilverバーや硬貨(100オンス、10オンス、1オンス)の需要が急増しています。これまでにもこのようなことがありましたが、通常は、鉱山の生産が追いつき、ComexやLBMAから1000オンスのバーを溶かしてさらに生産するまで小売価格が上昇し、小売価格が通常の水準に戻ることがありました。しかし今回は、これまで見たことのないほど劇的な上昇を見せ、小売価格が2倍から3倍に上昇し、無数のオンラインショップが数日のうちに売り切れてしまうという事態になりました。これはsilver価格にとってはポジティブなことですが、今回のような在庫不足は過去には大きな問題にはならなかったはずです。

ロイヤル・カナディアン造幣局が1000オンスバーを溶かして1オンス銀貨を作ることはあっても、1オンスバーを大量に溶かして1000オンスバーを作ることはありません。重さや含有量によって価値が決まる貴金属は大きな塊ほど1オンスあたりの単価が低い為です。このように貴金属でのデノミネーションは一方通行になりがちです。

また、最近のETFへの現物銀の流入量も前例がありません。スプロットのフィジカル・トラストであるPSLV(silverに裏付けされた投資信託)は10年の歴史があり、これまでに約1億1,200万オンスもの量を積み上げています。そのうちの約6%分が、わずか2日間だけでファンドに流入した(2021年2月)。最大手の銀ETFであるSLVは、目論見書の条件を変更し、事実上、ファンドに流入する資金をバックアップする地金を見つけることができないかもしれないと警告している。これは大規模なシグナルである可能性があり、そのニュースは数日前に出てきたばかりです。

最近では、Comex/LBMAと直接取引をする卸売業者から1000オンスの金塊を入手するのに苦労しているという報告をよく耳にするようになっているらしく、取引は現金での決済を迫られているという話らしい。1000オンスのバーを以前の3倍のプレミアムでしか販売できないという話も出ているとのこと。シカゴのあるディーラーの従業員によると、産業用の顧客は、以前はすぐに手に入れられたバーを2~3週間待たされるとのことです。今、不足しているのか、すぐに不足しているのかはわからないが、そのように状況になっているらしい。実際に、日本の地金コインショップでも2021年2月より1kgバーを中心に次々とSOLD OUTになってきている。また、そもそも貴金属の現物投資家の少ない日本では最初から在庫が不足しており、昨年からの徐々に増える需要増加に対応しきれず、やむなく在庫が入り次第の予約販売のみ取り扱っている所も非常に多い。

供給について

鉱山で採掘されるsilverの約70%は、他の鉱山からの副産物として採掘されています。ほとんどの鉱山では複数の金属を生産しており、silverのみの鉱山は比較的少ない。最も一般的なのは、gold/silver、鉛/亜鉛/silver、銅/silverの組み合わせの生産です。この事実は、市場に大きな影響を与えます。silverの代わりに単独で生産されることの多いリチウムの話をしていて、仮にリチウム価格が5倍になったとした場合、世界中のすべてのリチウム鉱山が過剰に動き出し、できるだけ早く生産を拡大しようとし、できる限りの新しい鉱山を建設しようとするでしょう。しかし、収入の90%を鉛と亜鉛で生産し、残り10%がsilverの生産をしている鉱山があっても、生産量の10%を占めるsilverの価格が5倍になっても、同じような生産の拡張をすることはないでしょう。

goldやsilverはほとんどが既存の備蓄に基づいて評価されています。これらの金属は何千年にもわたって採掘されてきましたが、過去150年かそこらを除いて、そのほとんどの期間、採掘されたほとんどすべてのものがまだ何らかの形で使用可能な状態にありました。これが、これらの金属が他のほとんどの商品とは異なる特徴です。例えばトウモロコシの価格が高騰した場合、農家はより多くの農作物を栽培するために作物を切り替え、最終的には生産コストと合理的な利益率に価格を修正することになります。しかしgoldやsilverは、今後、採掘生産されるものよりも、すでに採掘された膨大な量に基づいて価格が評価されている為、すぐに価格に対応することは出来ません。

goldとsilverは歴史を通して密接に関連してきました。どちらも貴金属であり、天然に存在する元素です。両方の要素には複数の有用な特性があり、goldとsilverの両方が卓越した形のお金として進化してきました。したがって、silverの価値が常にgoldの価値と比較されてきたことは驚くべきことではありません。逆もまた同様です。このgoldとsilverの比較は、金/銀比として知られています。金/銀比は、1単位のgoldを購入するのに必要なsilverの単位数を測定します。

金/銀比は1900年以前の時代には15〜16:1位でした。過去50年間でおよそ20~100:1の間で変動しています。適切な長期の金/銀比はどれくらいでしょうか?

goldとsilverの相対的なデータは、silverが地殻内のgoldよりも8倍豊富であることを示唆しています。代わりに現代の鉱山生産を採用する場合には、silverとgoldの採掘量の比率は8.6:1の比率を示唆しています。そして、世界の残りの地中銀準備と地中金準備の比率は10:1の比率が示唆されます。

更に、ローマ帝国の時代、goldとsilverの比率は12:1に固定されていました。王立造幣局のマスターであるアイザックニュートンは、1717年に「金と銀の価格と関係」についての見解を策定し、15/1や15.5 / 1などの比率について議論しました。同様に、1792年の米国硬貨法は、「すべての硬貨におけるgoldとsilverの比例価値は、法律により米国内で金銭として現在のものであり、15対1である」と見なしていました。現在(2021年2月27日)の価格比はgold対silverで約65:1くらいです。

米国憲法の第1条第10項は、「いかなる国も…金と銀以外のいかなるものも債務の支払いの入札にしない」と規定しています。1792年の米国硬貨法も特にsilverに言及しており、1ドルを371.25粒のsilverと定義し、goldとsilverの比率は15対1です。1964年まで、流通している米国の4分の1ドル硬貨は90%の銀含有量で発行されていました。総重量は6.25グラムです。

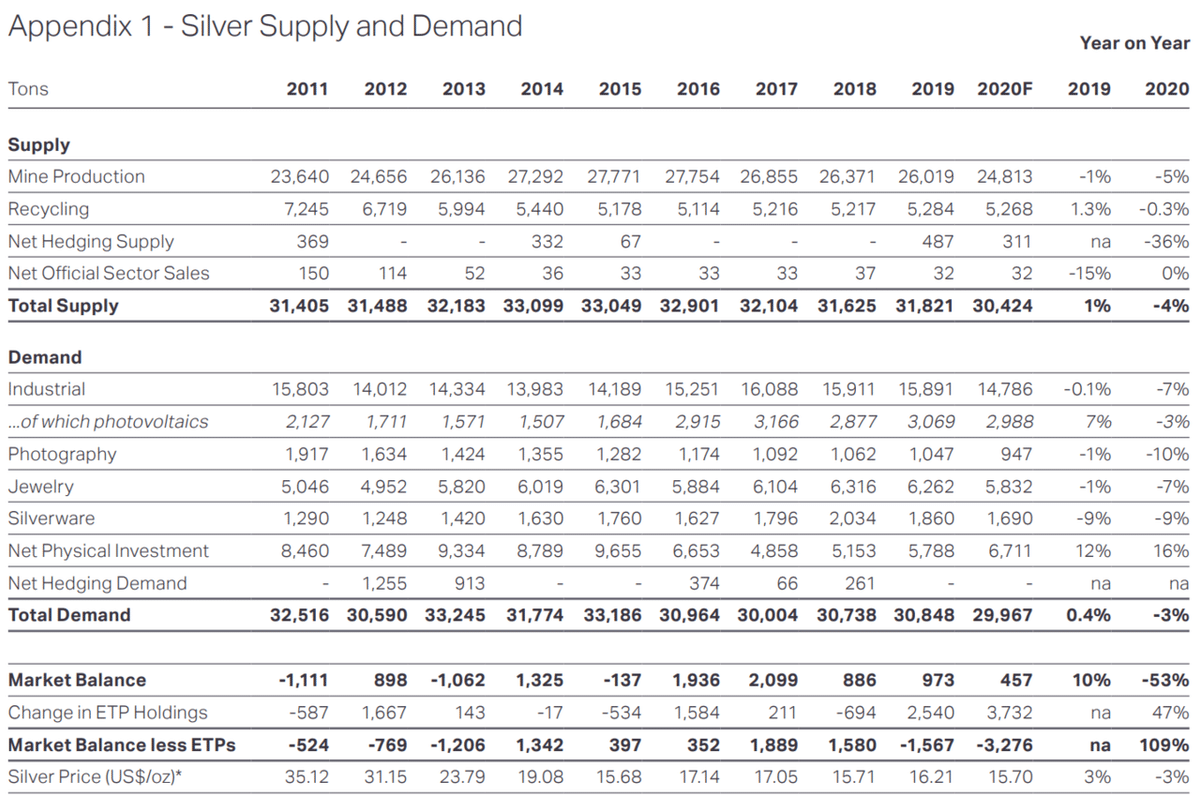

silverの供給は主に鉱業から得られ、スクラップのリサイクルからはそれほど得られません。鉱業カテゴリー内では、silver供給の約30%が一次silver鉱業からのものであり、残りはgold、銅、鉛、亜鉛の鉱業の副産物として生成されます。2019年のsilverの供給量は合計31,821トンで、採掘事業はこの合計の26,019トンに相当する81.7%を生み出し、残りはリサイクル等で占められています。silverの需要は合計30,848トンでした。そこに上場投資信託の2,540トンの需要が加わり、2019年の銀市場の供給不足は1,567トン、つまり総銀需要の約4.7%になります。更にこの資料は2020年4月の時点での執筆になるとのことで、2020年はさらなる膨大な量のsilverの不足が予想されるのである。

この数十年の間に、産業界は世界のsilverの在庫を削ってきました。silverは、宝石類、コイン、銀食器などを含めれば、まだまだたくさんありますが、それが姿を現したり、形を変えたりするのに長い時間がかかることもあります。silverの価格が50ドルになった2011年には、silverのリサイクル量は約50%増加しましたが、それは鉱山の供給量のごく一部に過ぎず、需給の状況はあまり変わりませんでした。2011年に50ドルで市場に出回らなかったsilverが、それ以下の価格(約27ドル)で取引されている現在で、出てくると思いますか?

2021年2月21日、Broombargが『クローゼットに保管されている家族の銀製品、コインを販売するのに今が良い時期。1オンスあたり27ドルで、銀のスポット価格はまだ8年ぶりの高値に近く、約1年前の取引の2倍以上になっています。』という記事で、リサイクル供給を助けようと必死にあおっているようです笑

鉱業全体が10年以上前から低迷しています。貴金属の新たな重要な鉱床の発見は減少しており、今では生産量さえも世界的に何年も減少しています。

☞ ☞ 視覚で楽しむsilver ☜ ☜

歴史的に、需給の不均衡の一部は、世界中の政府が銀地金を先物市場で売り込むことで補われてきたと云われています。信じられないことですが、過去に人為的に価格を抑制・操作してきたのです。ほとんどの政府には銀地金がほとんど残っていないのです。

一般的な市場情報

JPモルガンは銀と金の市場を操作したとして、2020年に約10億ドルの罰金を科せられました。また、スコシアモカッタも300年以上地金銀行であったが、様々な不正発覚と2020年に多額の罰金を支払い、事業から撤退しました。

ハント兄弟は1980年に1億オンスのsilverを購入し、価格を50ドル(1980年のドル建て)にまで押し上げたことで非難されました。彼らは借金をしてsilverを買っていたため、取引所がポジション制限を導入したときには、売ることしかできず、追加で買うこともできず、COMEXが要求する証拠金を返済するために売るしか方法がありませんでした。ウォーレン・バフェットは90年代に1億3000万オンスを購入したが、誰も何も言わなかった。今日では、JPモルガンが3億オンス以上の備蓄をしているという噂がある。背景には不気味な意味がありそうである。(米大統領選を追いかけている人には、わかるかも笑)

goldは2020年に史上最高値を更新しました。silverは名目上の史上最高値の約半分、インフレ調整後の史上最高値の約4分の1です。

1980年のインフレ計算を使えば、1980年のsilver価格の高騰は600ドル以上に達し、今日のCPI計算を使っても120ドルです。

インフレ調整済みのsilver価格のチャートを見てみると、何百年も前のsilver価格は通常数百ドルでした。1720年から1900年まで、銀価格は100ドル以下になることはありませんでした。

silverが貨幣とみなされていた5000年のもの間、1オンスの1/10が1日分の賃金とみなされていました。こちらの記事では、現在のsilverが、歴史的に本来の70倍以上安いことを示唆しております。

silverはこれまでに、最も空売りされた金属です。これは、鉱山会社によるヘッジによるものもあれば、地金銀行がショート契約を相殺するために地金を保有していることによるものもあります。これらはネットアウト(レバレッジ取引に追加された、新しい注文モード)していますが、裸のショート(ヘッジを行っていないオプション取引の売りや株式を借りずに行う空売りのこと)、金属を保有していない非鉱山と紙の契約(先物取引における取得意思のない契約)のみを保有するなどします。COMEXの現物に対する紙の比率は300対1と高く、少量の現物金属が市場から流出すると、多くの空売り契約が残ってしまい、誰かが引き渡しを希望する金属を探すために奔走することになります。

事例として、パラジウムは、需要が増加して不足が生じている間に、その規模に比べて最大の空売りポジションを持っていたことがあった。数年前までは、プラチナ1オンスを買うのに2~5オンスのパラジウムが必要だったが、10年以上経過した今では、1オンスのパラジウムで2オンスのプラチナを買うことができるようになった。

供給の不足は今後も避けられないと思います。希少性は投資行動の原動力となります。事業継続する上でsilverの供給が命綱になっている会社はたくさんあり、現在はジャストインタイムの在庫を使っているので、新しい在庫がないと長く事業運営を続けることができません。

2020年3月のマスク不足のような事を思い起こせば、人は不足を感じ始めると在庫を抱える傾向があります。マスクと違って、これは恐怖と必要性に駆られるだけではありません。恐怖、必要性、欲求、そして欲に駆られるのです。マスクが巨大な投機家のターゲットになった場合を想像してみてください。それは簡単に安く、世界的な生産の何年分もの在庫を持つことができ、供給者は不足に対応するために、簡単に生産を拡大することができませんでした。それはおそらく、もっとたくさんの絶望的な人々を生み出し、もっとたくさんのお金を払うことを望むだろう。

まとめ

これは小規模な市場で、需要が拡大しており、需要が非弾力的であり、既存の需給バランスが崩れているため、何年にもわたって利用可能な在庫が侵食されています。silverは現在(投資可能な形で)供給が不足しており、その不足は日に日に深刻化しています。silver市場は歴史的に乱高下しやすく、今回の大規模な価格上昇は、金との比率やインフレ調整後の絶対価格から見ても、実際にはより正常な歴史的な価格(超長期的には)に戻ることになるでしょう。実証済みの価格操作者は市場から退場しており、ネットショートからネットロングに転換した者もいるかもしれません。現物価格が紙価格から乖離することで、COMEXとLBMAは、基本的に構築されている以上の納入を余儀なくされ、利用可能な在庫を枯渇させ、多数の紙契約が現在の価格に近い価格で入手する方法がない現物金属の債務を負うことになる可能性があります。

産業界のユーザーはこのような状況の中で、事業を運営するために年間数億オンスを必要としており、歴史的にはジャストインタイムの在庫に頼ってきた。今では在庫の確保を待つことを余儀なくされており、先々に不足が見えてくるかもしれない。製品が手に入らなかったり、高い価格を払わなければならないリスクが大きすぎると判断し、減少している在庫の一部を自分たちのものにする必要がある。品薄になればなるほど、産業界は在庫を確保したくなるだろう。投機家はこのことを知って、最後の金塊の欠片を奪い合うことになるでしょう。

その時には保有するsilverの価格は

🚀誰も経験したことがないところまで🚀

🚀到達しているでしょう🚀

この記事が気に入ったらサポートをしてみませんか?