新NISA完全攻略ガイド

こんにちは,しょうです!

つみたてNISAをはじめたいけど

新NISAに制度変わってよくわからないですよね…

そこで本記事では,

新NISAについて徹底解説した攻略ガイド

を作成したので公開します!

※僕は実際に約3年つみたてNISAを運用して,

+229,893円になっています!(2023/09/30現在)

❶ずーーーーーっと非課税で運用できる👏

これまでの積立NISAやNISAには、

非課税期間というものが存在しました。

そもそもつみたてNISAについて説明すると,

本来、一般口座で投資をした場合、

出た利益に対して約20%の税金が

とられます。

NISAや積立NISAは

非課税期間で発生した利益に関しては

税金が取られないよってものでしたね!

(覚えているかな?)

例えば,

一般口座で10万円の利益がでた場合

→20%の税金がかかるから2万円は

税金で引かれて8万円が手元に残る

積立NISAで10万円の利益がでた場合

→非課税期間内であれば10万円

そのまま手元に残る✨

これだけでもすごいのに、

新NISAの場合この非課税期間自体がないので

1度買ったら売るまで何年でも非課税になります。

つまり、長期投資に超絶向いてるってこと👏

❷ずっと積み立てられる”恒久化”

現行NISAを利用して非課税で

投資できる期間は、当初一般NISAが2023年、

つみたてNISAが2037年まででした。

また、その後に一般NISAが2028年

(今回の改正とは別の「新NISA」となって延長)

つみたてNISAが2042年までに

5年ずつ延長されることになりました。

しかし、NISAに期限があると、

長期的な投資がし辛くなってしまうし、

年を追うごとに非課税で投資できる

金額も少なくなってしまう😂

その点新しいNISAでは

「NISA恒久化」が実現しました👏

今回のNISA改正によって、2024年以降、

いつでも期限を気にせず投資ができます。

将来、非課税でなくなる心配を

しないで済むようになりました!!

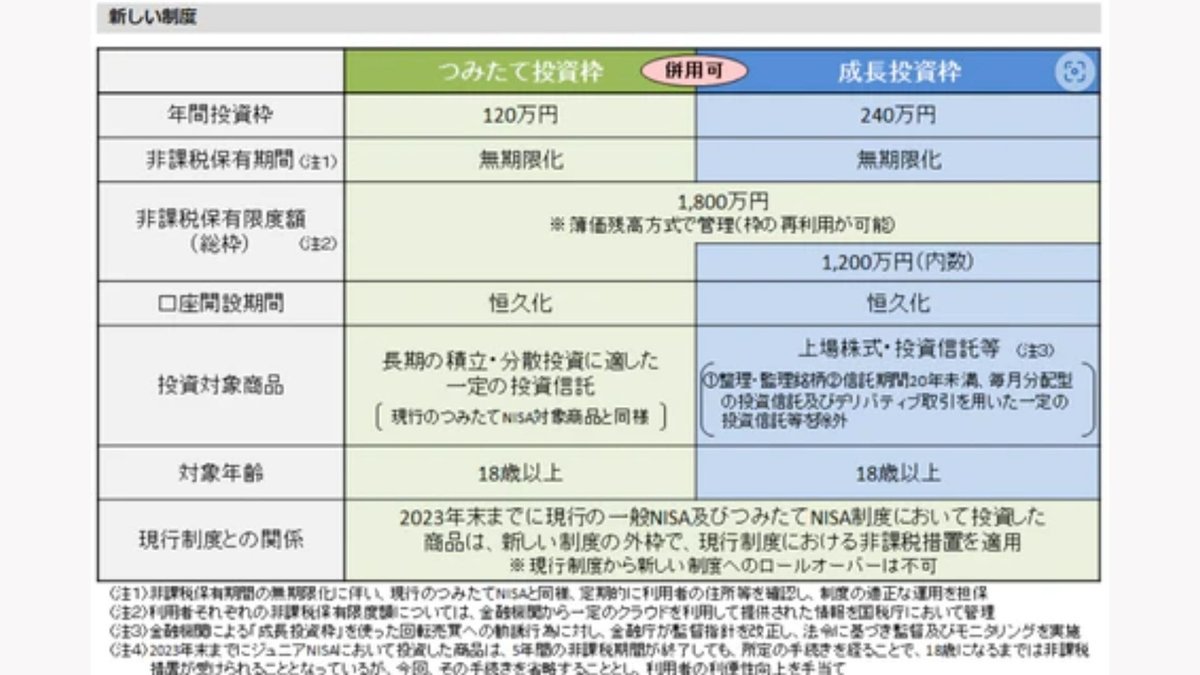

❸年間の非課税枠が増えた!

今までのつみたてNISAの

非課税枠は年間で40万円。

それを超えるものは税金がかかって

しまうので年間で積み立てる額

としてはちょっと少ないんですよね〜〜😮💨

でも、新NISAの場合はこの非課税枠が

大幅に増額され「年360万円」まで

可能になりました👏👏

ちょっと少ないよね〜〜。

年間の非課税枠360万円= 120万円

「つみたて投資枠」 +240万円「成長投資枠」

さらにさらに、、、、

生涯のに投資できる最大の金額が

”1800万円”と決められました!

※この1800万円のうち600万円は

積み立て投資枠として投資してね〜

っているのが決まりとしてあります!

❹投資信託と個別株、両方できて、アツい!

今までは、つみたて投資の投資信託と、

個別株を両方、NISAでやることは

出来なかったんだけど😭

新NISAは、そういう不満が解消されることに✨

つみたて投資枠と、成長投資枠の

両方が選べるようになったよ👏👏

新NISAは、両方できるから、アツい!!!

・少額からコツコツ投資の「つみたて投資枠」

・積極的な攻めの投資の個別株にも

投資できる「成長投資枠」

両方をバランスよく組み合わせて、

どんどんお金を育てよう~~✨️

❺売ったら、枠が復活する!

新NISAの非課税になる生涯投資枠1,800万円は、

簿価残高方式というやり方で管理。

投資信託や株を、

「買い付けた時の金額で管理するよ。」

って方式なんだよね。

どういうやり方かっていうと。

例えば、新NISAで100万円の投資商品を

購入すると、残りの枠は1,700万円になる。

この100万円が運用によって、

150万円に増えてたら、どうなるか?

簿価残高方式は、

投資商品を買い付けた時の金額で管理

するから、カウントとしては、

100万円のまま。

150万円の価値に増えてても、

1,650万円に減らないのは、うれしい✨

この場合、残り1,700万円のままだよ~👏👏

あと、NISA口座内の投資商品を

売却すると、非課税枠が復活するのがいい!!

例えば、

1,800万円の非課税枠を

使い切っている状態で、うち取得価格が

100万円の商品を売却した場合、

100万円分の枠は売却後再利用ができる✨

だから、例えば、若いころは

「多少リスクあるけど

ハイリターンな投資商品」

定年後は一部売却して、

「リスクが低い投資商品に

入れ替えていく」

なんてことも考えられるよ!

ただし、ここで注意!

・再利用できるのは、翌年分から。

つまり、同年に売却して、また同年に

新たに購入するということはできないよ。

・買い付けた時の金額で

管理するから、再利用できるのも

買い付けた時の金額分だけ。

例えば100万円で買い付けた

商品を150万円で売却したとしても、

再利用できるのは100万円。

❻資産運用シミュレーション

新NISAで、毎月積み立てた場合、

将来いくらになるか、

シミュレーションしてみたよ!

【 パターン1 】

毎月5万円を積立。想定利回り(年率)を

4%。30年間、積み立てた場合。

元本が1,800万円なのに、

運用収益が1670.2万円。

なんと、34,702,470円!!

【 パターン2 】

毎月7万円を積立。想定利回り(年率)を

4%。30年間、積み立てた場合。

元本が2,520万円なのに、

運用収益が2338.3万円。

なんと、48,583,458円!!

ちょっとスゴくないですか!!!

あくまで、シミュレーションなので、

このとおりになるとは限らないけど

20年、30年と長期で運用する場合、

元本割れする可能性は極めて低いと言えます。

一番重要!「新旧分離」がやばすぎる

これまでのNISAで使った枠は、

生涯投資枠に影響しないので、

すでに”NISA / つみたてNISAを

始めていた人”だけが生涯投資枠UP🫢

Q.2024年の新NISAを待つべき?

冒頭で触れたこの答えをついにお答えします。

結論、今すぐつみたてNISAを始めるべき。

もう一度言います。

”今すぐ”始めるべきなんです(☜大声)

ここまでの説明を見て貰えばわかる通り、

つみたてNISAを始めておけば、

生涯投資枠の枠に加えて

つみたてNISAの枠を使えます。

2023年のうちにつみたてNISAを

始めておけば…

40万円「つみたてNISA」+1800万円

「新NISA」で1840万円の枠を活用できる。

これぞまさに、先行者利益 🎉🎉🎉🎉🎉🎉

無知は罪。以前もお伝えしますが、

この40万円の差は結構でかいんですよね。

複利の話は何度もしていますが、

この40万円の差が20年間あって

雪だるま式に増えたらそれだけで

数十〜数百万の差が生まれる。

だから、今日、今すぐ、一刻も

早く始めるべきだと何度もお伝えしているんです!

▼まとめ

この記事が気に入ったらサポートをしてみませんか?