投資メモ21 Converge ICT 第3四半期決算→からのIpsを少し。

2021.11.14

Shinnです。

Converge ICT (以下「CNVRG」と記載します)の第3四半期決算が発表されました。

ブロードバンドに特化した中ではフィリピン最大手の企業であり、俺たちのIpsとも事業分野が重なることより、前Qより進捗を追っております。

前回note

投資メモ8 Converge ICTの第2四半期決算より思うこと

今回も決算資料より気づいた点、そして最近のIpsについて少し触れたい思います。

▪️決算資料

3Q2021 Quaterly Report 17Q

▪️サマリー

・売上 188.31億ペソ(前年比+76%)

・収益 51.98億ペソ(前年比+137%)

▪️セグメント

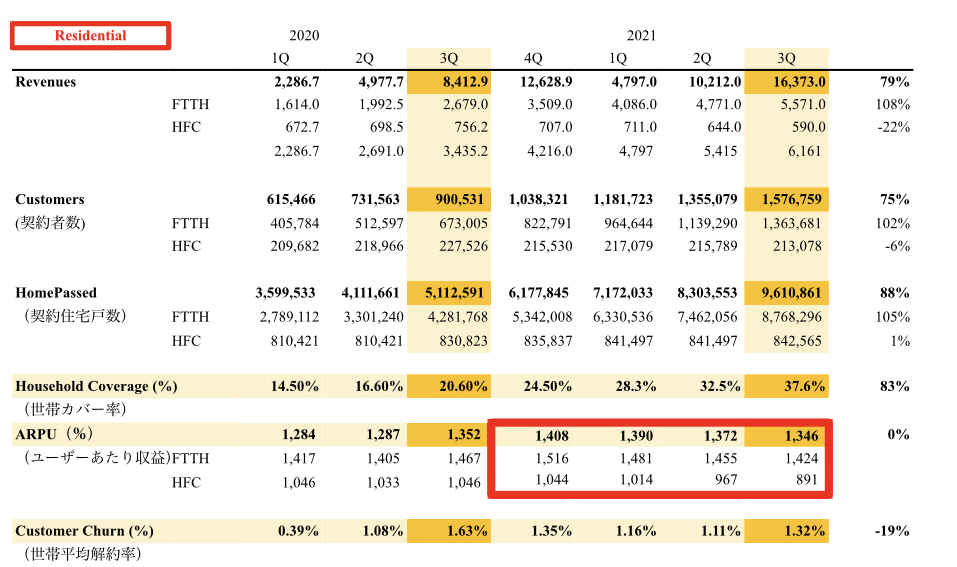

①個人住宅向け「Residential」

②法人向け「Enterprise」の2部門で構成。

(☝️今回は②Enterprise部門に注目です)

①Residentialは変わらず絶好調。

・売上 163.73億ペソ(前年比+79%)

・契約者数 157.6万人(前年比+75%)

・世帯カバー率 37.6%

✍️ARPU(赤枠…契約者あたり売上)が引き続き下落基調です。

・今回、新たに3つの格安プラン「FiberXプラン」を発表しており、加入者拡大と並行してARPUが更に下がって行くのか注視したいところです。

・また、契約者数150万人突破を記念し、全ての契約者に無料アップグレードを提供するという太っ腹企画を行いました。

FiberXプランのニュース

※SNSに沢山の好意的なコメントが並んでいたのが印象的でした。

②Enterprise (法人部門)

CNVRGは今後、SME(中社企業)向けサービスの強化を宣言しており、決算資料にも、SME向けサービス「flexiBIZ」、およひクラウドビジネスサービスを開始したことが書かれております。

☝️✨青枠の契約社数の増加を見てください。

前年比のほぼ倍、前Qから見ても+3,886社と、大きく増やしております。前年比売上は+18%とさほどでは有りませんが、これはARPUが落ちていることより、サービス拡充+価格戦略による傾向と見て良いかと思います。

そして、同じく法人部門といえば…気になるのがInfiniVANの動向。

最近のフィリピン国内通信事業は目立った数字を上げられておりませんね。。。

これは私Shinn個人の推測ですが、

・パンデミックにより多くの中社企業が在宅ワークを導入しております。

・元来よりレジデンシャルへ展開するリソースがあるCNVRGは、業務効率化を売りにした法人向けサービスをセットでSME企業を開拓出来ている可能性があるのでは、と考えています。

もし、InfiniVANが本来取りたかった商権を先んじて取られているとしたら、レジデンシャル向けサービスは1日も早く進めて欲しいところです。

★その他〜今Qトピックスの一部を紹介します。

・ファイバー距離は9万㌔、440の市町村に展開。

・主要な島間の海底ケーブルプロジェクトが完了。

・2025年をターゲットにしていた群島全体の世帯カバー率55%は、2023年にも達成の見通し。

・ルソン北部において、冗長性のあるファイバーループを完成。一部に通信不良が発生した場合でも通信サービスを維持。

✍️シンガポールーフィリピン間の100Gbps容量を2年間契約。

✍️国際海底ケーブルの営業と販売を目的としたConvergeICT Singapore Pteの設立。

海底ケーブルBifrost絡み。これは重要なことが書かれています。翻訳してでも見ていただくことをオススメします。

今回の決算ウォッチ、簡単ですがここまで。

展開スピードが早く、今後のIpsの比較・参考として目が離せない企業の一つ。

引き続き追いかけていきたいと思います。

★さいごに…最近のIpsについて思うところを少し。

上期決算においては、安定の国内通信、そして医療美容の復活は心強いものでした。

下半期はC2Cを中心とした海外通信事業の売上が見込め、来期以降も地方展開、レジデンシャル、更には島間ケーブルや5G、OTTと、事業拡大に向けて着々と手を打っており、引き続き期待が持てる内容でした。

株価も下げ止まりを期待したいです。

今回のIpsの株価下落の一因として、レオスなどの売りがあったのは事実でしょう。

ただ、レオスに卓越した情報収集力があり、「業績が頭打ち」「成長鈍化」と判断して売ったのであれば、じゃあ、そもそも買うに至った情報収集力ってどれ程のものだったの?とも言えます。

レオスが持株比率を下げた真意は分かりませんが、私は「フィリピンのパンデミックによる経済回復の遅れ」と、「外資規制や税制法案の問題、また大統領選挙を控えた不安定な情勢など」が投資リスクと判断されたのではと思っています。

色眼鏡を外しても、今後のフィリピンのポテンシャルはとても大きく、デジタルシフトに伴いIpsの事業拡大はかなり高い確率で進んでいくと見ています。

来年の大統領選挙を機に政情が安定し、本格的な経済活動が再開されれば、改めて資金の流入により株価も上がると信じております。

まだ時間はかかりそうですが、いつかは笑って振り返りたいと思います。

以上となります。

ここまで貴重なお時間を割いて読んでいただきましたこと、深く感謝いたします。

ご意見、感想など、気軽にTwitterへいただけたら励みになります。

ありがとうございました❗️

バルスだなんて言わせないよ。

Shinn