【所得税】純損失の繰戻し還付とは

純損失の繰り戻し還付について説明いたします。

確定申告について、税理士への無料の見積り依頼はこちら↓

数画面の質問に答えるだけ!条件に合う税理士を探しましょう!

1.純損失の繰戻し還付とは

所得税が還ってくる純損失の繰戻し還付とは、

純損失が生じた年において、前年に所得税を納税していると、一定の要件のもと、その純損失の金額を前年の課税所得金額の限度内で繰り戻して、前年の所得税の還付を受けることができる

手続きのことをいいます。

還付金の入金により、赤字による厳しい資金繰りの手助けになるというメリットがあります。

2.繰戻し還付の要件

純損失の繰戻しによって還付を受けるためには、次の2つの要件を満たしている必要があります。

✅ 前年において青色申告書を提出していること

✅ 純損失の生じた年において

・青色申告書

・純損失の繰戻し還付請求書

を申告期限内に提出していること

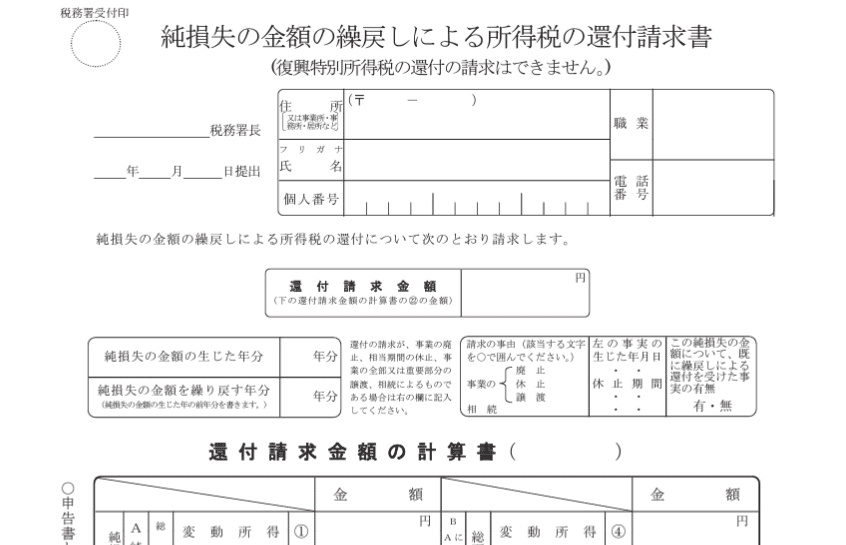

3.還付金額はいくらか

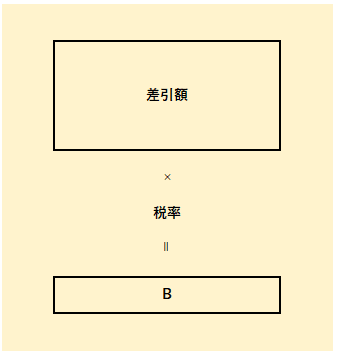

純損失の繰戻しによって還付される金額は、次のA-Bにより計算できます。

A 前年の所得税額

B (前年の所得 - その年の純損失の金額)×税率

4.繰戻し還付と繰越控除の判断

純損失の金額は、

✅繰戻し還付(=前年に繰り戻して還付)を受けるか

✅繰越控除(=翌年以降に繰り越す)をするか

その適用は、自由に選択できます。

4.1 純損失の繰戻し還付の場合

純損失の繰戻し還付の場合には、前年の所得税額を限度として、所得税のみ還付されることとなります。また、還付請求のため、税務調査が伴う場合があります。

デメリット

・所得税のみ還付

・復興特別所得税、住民税、事業税は還付を受けない

・税務調査が伴う場合がある

メリット

但し

・資金繰り上、早めに還付金を受け取りたいとき

・純損失の金額を翌年以降3年内に使い切らないと見込まれるとき

にメリットがあります

4.2 純損失の繰越控除の場合

純損失の繰越控除の場合には、所得税以外にも影響を及ぼすので、翌年以降3年内の、次の税金や保険料の減額効果に期待を持てます。

所得税

復興特別所得税

住民税

個人事業税

国民健康保険料

後期高齢者医療保険料

繰戻し還付と繰越控除のどちらを選択した方がよいのかは、翌年以降の利益や所得をシミュレーションして、慎重に判断することが必要です。

5.全部or一部

繰戻し還付は、繰り戻し額につき、純損失の金額の全部とすることも、一部だけとすることもできます。

例えば

前年の所得金額200万円

その年の純損失300万円

の場合

・300万円のうちの200万円を前年に繰り戻して還付

・残りの100万円を翌年以降に繰り越す

ことが可能となります

純損失の繰戻し還付に関して、ご自身で検討するよりも、専門家である税理士に相談することをおすすめします。

最後までお読み頂き、 ありがとうございます 。

今後も投稿を続けていきますので、スキ・コメント・フォロー など頂けますとうれしいです。

有益な情報を発信していきますので、今後とも応援よろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?