【各税目共通】延滞税とは

延滞税について説明いたします。

顧問契約について、税理士への無料の見積り依頼はこちら↓

数画面の質問に答えるだけ!条件に合う税理士を探しましょう!

1.延滞税とは

延滞税とは、各種税金を法定納期限までに納められなかった場合の追加税金で、利息に相当する税金といえます。

原則として、法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

法定納期限とは、国税に関する法律の規定により国税を納付すべき期限をいい、原則として法定申告期限と同一の日となります。

2.延滞税がかかる場合

例えば、次のような場合に、延滞税がかかります。

なお、延滞税は本税だけを対象として課されるものであり、加算税などに対しては課されません。

3.延滞税の割合

法定納期限の翌日から納付する日までの日数に応じて、以下の表の割合となります。

法定納期限の翌日から2か月を経過する日まで

法定納期限の翌日から2か月を経過した日以後

(注)特例基準割合とは、各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年1パーセントの割合を加算した割合をいいます。

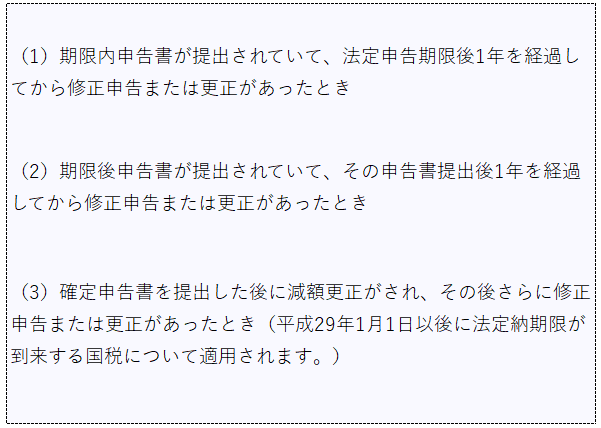

4.延滞税の計算期間の特例

偽りその他不正の行為により国税を免れた場合等を除き、

次の場合には、一定の期間を延滞税の計算期間に含めないという特例があります。

5.延滞税の計算方法

延滞税の額は、法定納期限の翌日から完納する日までの日数に応じ、次により計算した金額の合計額(①+②)となります。

① 納期限の翌日から2か月を経過する日までの期間の分

② 納期限の翌日から2か月を経過した日以後の期間の分

6.まとめ

● 延滞税は、納期限までに納めなかった場合の利息相当の追加税金

● 納期限の翌日から納付する日までの日数に応じて、延滞税の割合が決まる

● 一定の期間を延滞税の計算期間に含めないという特例がある

延滞税に関して、ご自身で検討するよりも、専門家である税理士に相談することをおすすめします。

最後までお読み頂き、 ありがとうございます 。

今後も投稿を続けていきますので、スキ・コメント・フォロー など頂けますとうれしいです。

有益な情報を発信していきますので、今後とも応援よろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?