【PINS/2021/3Q決算速報】2021年第3四半期の結果は売上◎、EPS◎。ユーザー数は減少し成長減速が鮮明に。

全文無料で読めます。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(PINSの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

PINSの4Q決算がでました。無事クリアしたのと前日FB決算の煽りを受けて△10%くらっていた反動もありAHで+20%の大暴騰となっています。

$PINS

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) February 3, 2022

4Q決算速報

売上◎

846.7M YoY20% vs 827.49M

EPS◎

$0.49 YoY14% vs $0.45

AH +19.83% pic.twitter.com/NBjNUAKUSE

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上◎

846.7M YoY20% vs 827.49M

EPS◎

$0.49 YoY14% vs $0.45

ユーザー数

合計前期比+3.1%

米国98M

米国以外361M

単価

米国 $7.43

米国以外$0.57

平均単価$1.93

詳しいガイダンスはCallで

AH:20%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは詳しく見ていこうぞ!

1. Revenue(売上高)

Q4-2021:売上$846.7M/YoY+20%(アナリスト予想:$827.5M)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$201.9M

Q2-2019:$261.2M

Q3-2019:$279.7M

Q4-2019:$399.8M

Q1-2020:$271.8M(YoY +34%)

Q2-2020:$272.4M(YoY 4%)

Q3-2020:$442.6M(YoY +58%)

Q4-2020:$705.6M(YoY +76%)

Q1-2021:$ 485.23M(YoY +78%)

Q2-2021:$ 613.21M(YoY +125%)

Q3-2021:$ 632.93M(YoY +43%)

Q4-2021:$846.66M (YoY+20%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CFOから以下のコメントがでています。

当四半期は、大型小売店、中型・管理小規模広告主、および国際市場が好調でした。しかし、サプライチェーン問題によるプレッシャーに引き続き直面しているCPG広告主からの需要が低調であったため、この状況は相殺されました。

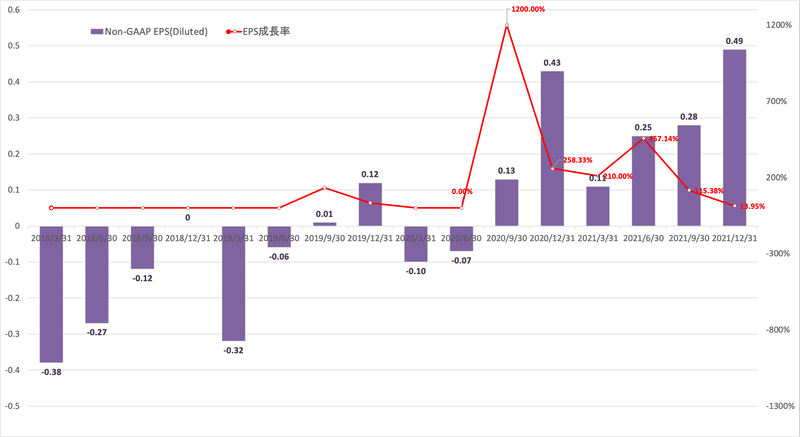

2. EPS

2021/4Q $0.49 YoY% (予想$0.45)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2019:$ -0.32

Q2-2019:$ -0.06

Q3-2019:$0.01

Q4-2019:$0.12

Q1-2020:$△0.10

Q2-2020:$△0.07

Q3-2020:$0.13(YoY +1200%)

Q4-2020:$0.43(YoY +258%)

Q1-2021:$0.11(YoY+210%)

Q2-2021:$0.25 (YoY47%)

Q3-2021:$0.28 (YoY+115%)

Q4-2021:$0.49 (YoY+14%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3.企業KPI

PINSの収益は簡易的には売上高と単価で算出することができます。

以下はPINSのユーザー数の推移です。米国のユーザー数が沈んでいましたが、再び浮上を開始しています。

また、Globalも復調の兆しがあり直近2四半期のマイナス成長を脱しています。

ただ2月1日(火)時点では、米国の月間アクティブユーザー数は約8,660万人、全世界の月間アクティブユーザー数は約4億3,680万人(12末時点4億5900万人)と減少していることがEarning Callで示されています。

ユーザー数についてはCEOから以下のコメントが出ています。

私たちは、厳しい環境の中でこの新しいプラットフォームを構築していることを認識しています。第4四半期の月間アクティブユーザー数は、前年同期比6%減の4億3,100万人となりました。これは主に、パンデミックの継続的な収束、検索からの流入の減少、ユーザーの注目を集めるための競争の激化によるものです。

またCFOからもGoogleの表示順位のアルゴリズムの変更の影響を受けていると話がでています。

11月のGoogleのアルゴリズム更新にともなう検索トラフィックの減少により、当社の月間アクティブユーザー数はマイナスの影響を受けています。実際、米国の月間アクティブユーザー数の第3四半期から第4四半期にかけての連続減少の半分以上は、11月中旬に始まったGoogleのアルゴリズム更新に起因しています。最近の検索アルゴリズム変更による影響は、歴史的に見てもより根強いようなので、全体的に検証しているところです。

このユーザー減少に対しては以下の施策を打っているとのことです。

私たちは、Pinterestでのエンゲージメントを高めるために、さまざまな取り組みを行っています。まず、クリエイター主導のコンテンツ・エコシステムにおいて、ネイティブ・ビデオ・コンテンツに投資しています。長期的に見れば、これはエンゲージメントと収益の向上につながると考えています。Benが述べたように、初期のデータは慎重かつ楽観的ですが、全体的なエンゲージメントのカーブを曲げるには、この取り組みを数四半期にわたって持続的に実行し、規模を拡大することが必要です。

短期的には、コアとなるディスカバリーエンジンとプランニングエンジンに投資し、当社のさまざまなサーフェスで、よりリッチでパーソナライズされた体験をユーザーに提供する予定です。また、より多くのデータと大規模なモデルを高度な機械学習スタックに適用し、コンテンツの推奨、ホームフィードのパーソナライズ、Pinterest を利用する既存、既存、新規のユーザーに対する検索体験の改善を支援する予定です。

次に単価です。米国の広告単価が跳ね上がっていますね。売上の伸びは米国の単価の伸びによって齎されているといっても過言ではないでしょう。

4.ガイダンス

Earning Releaseにはありませんが、Callで述べられています。Callの該当部分を抜粋しながら重要な点を太字にしたり、注釈をつけています。

(以下Call)

第1四半期の予備的な見通しに目を向けます。前四半期の発言で、私はPinterestのエンゲージメント傾向がまだ流行前の基準に戻っていないこと、特に2019年に見られた家庭内と家庭外のユースケースのミックスに戻ったことを指摘しました。第4四半期には、これらのトレンドが正常化し始めました。例えば、2021年第4四半期にピナーが家庭の装飾や料理などのユースケースを採用する傾向は、2019年第4四半期に見られたものと類似していました。

パンデミック前のユースケースミックスに戻るため、2022年に向けて、特にロックダウン規制が広く緩和される3月中旬以降エンゲージメントの逆風は小さくなると予想しています。しかし、検索アルゴリズムの変更や競合プラットフォームでの利用時間によるエンゲージメントの逆風はより根強く、通常の季節トレンドを乱す可能性があります。

収益面では、第1四半期の売上は前年同期比で10%台後半の成長を見込んでいます。

昨年第1四半期の売上は485.2Mなので557.98M(15%前提)から582.24M(20%前提)の間ということになるの!Yahoo financeの予想では574Mとなっているのでほぼ予想通りということになるの

なお、当四半期の収益見通しについては、いくつかの点を考慮に入れています。

第一に、サプライチェーンやその他のマクロ経済問題に対処している当社のCPG広告主にとって、マクロ環境は依然とし て厳しい状況にあります。この逆風は数四半期にわたり継続する可能性があると思われます。

第二に、CPAの上昇が価格に敏感な広告主様に与える影響を引き続き注視しています。広告主のデジタル広告に対する全般的な需要など、CPAの上昇をもたらすと思われる外生的要因がいくつかあります。特にPinterestでは、エンゲージメントの減少が続けば、マネタイズ可能な供給が制限され、CPAが上昇することが予想されます。このような供給制約は、今はまだありませんが、注意深くモニターしています。同時に、既存の供給を収益化し、広告主の目標達成を支援するために、様々な機会に投資しています。

第3に、アイデアペンやネイティブ動画コンテンツへの投資は、第4四半期と同様、今後の四半期においても収益に対する若干の逆風となる可能性があります。しかし、Idea pensは、長期的にはエンゲージメントと収益の双方に寄与すると考えています。

最後に、費用について触れたいと思います。第4四半期のNon-GAAPベースの営業費用は、前年同期比で27%増加しました。今年は、当社の重要な戦略的優先事項である、感動的なコンテンツ、ショッピング、当社のPinner体験、広告主の成功に基づき、事業への投資を加速させる予定です。第1四半期のnon-GAAPベースの営業費用は、前四半期比で10%程度の伸びを見込んでいます。これは、ネイティブ・コンテンツ・エコシステム、中核となるPinner体験、研究開発および営業・マーケティング部門の人員に対する投資を拡大し続けるためです。

通期では、非GAAPベースの営業費用は前年比約40%増となる見込みです。この支出の順序は四半期ごとに変わる可能性がありますが、2021年の四半期ごとの成長サイクルをテンプレートとして見ていただくとよいでしょう。

5. CF (営業CF、投資CF、財務CF)

営業CF:212M

投資CF:△30M

財務CF:4M

順調に営業CFがのびてきており健全なCFの状態になってきています。

6.財務状況

総負債比率も引き続き低い水準を推移しています。

7.Earning Call

Earning Callの内容は1-6に肉付けしていますが、全文は以下にまとめています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?