【ROKU/2021/3Q決算速報】、2021年第3四半期の結果は売上×、EPS◎、ガイダンス×。ユーザー数伸び減速が鮮明に。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(ROKUの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

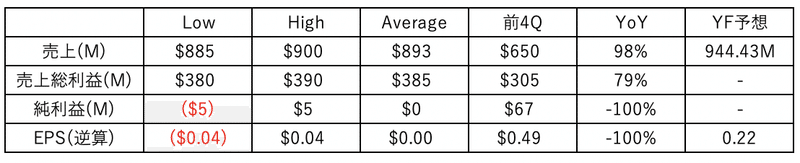

ROKUの3Q決算じゃが以下の通り売上とガイダンスがミスしておりAfterで8%以上大きく売られておる。

![]()

$ROKU

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 3, 2021

3Q決算速報

売上高 ×

680M YoY51%

vs

予想683.36M

売上内訳

Platform売上582.5M

Player売上97.4M

EPS ◎

0.48 YoY+433%

vs

予想0.06

ガイダンス

売上 ×

893M vs予想944.3M

EPS ×

0.22 vs 予想 0.0

AH:△8.7% pic.twitter.com/2eramfcFwK

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上高 ×

680M vs 予想683.36M

内訳

Platform売上582.5M

Player売上97.4M

EPS ◎

0.48 vs 予想0.06

【ガイダンス】

売上 ×

893M vs予想944.3M

EPS ×

0.22 vs 予想 0.0

【企業のKPI指標】

Active Account

56.4M YoY23%

Streaming Hour

18B YoY22%

ARPU(顧客単価)

$40.1 YoY49%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

それでは詳しくみていきたいと思います。

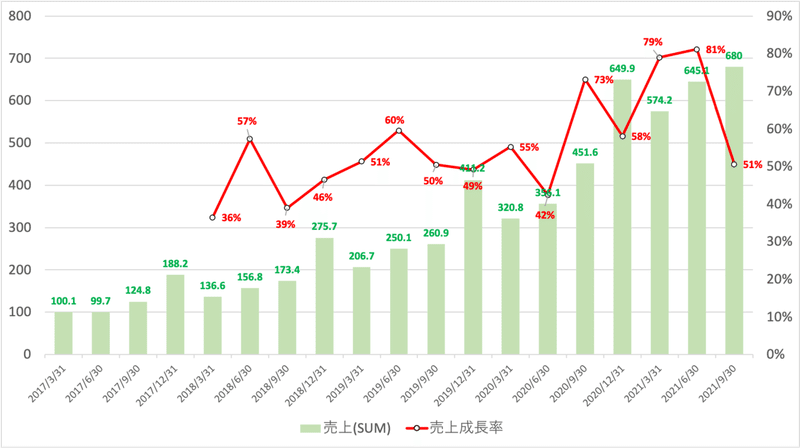

1.Revenue(売上高)

3Q売上高:680M YoY51%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2020:$320.8M(YoY +55%)

Q2-2020:$356.1M(YoY +42%)

Q3-2020:$451.6M(YoY +73%)

Q4-2020:$649.9M(YoY +58%)

Q1-2021:$ 574.2M(YoY +79%)

Q2-2021:$645.1M(YoY +81%)

Q3-2021:$680M(YoY +51%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

成長率が鈍化しているのがわかります。内訳別で詳しくみてみることにしましょう。

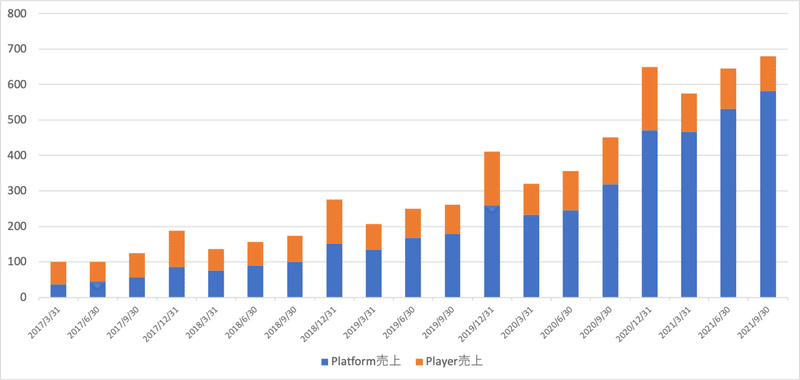

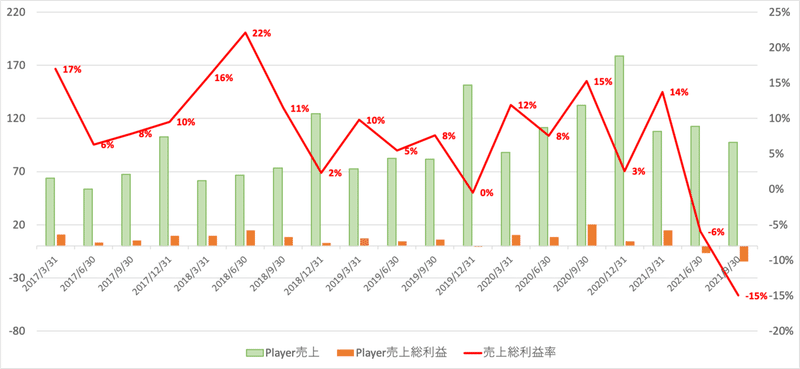

【Player売上】97.4M YoY△26%

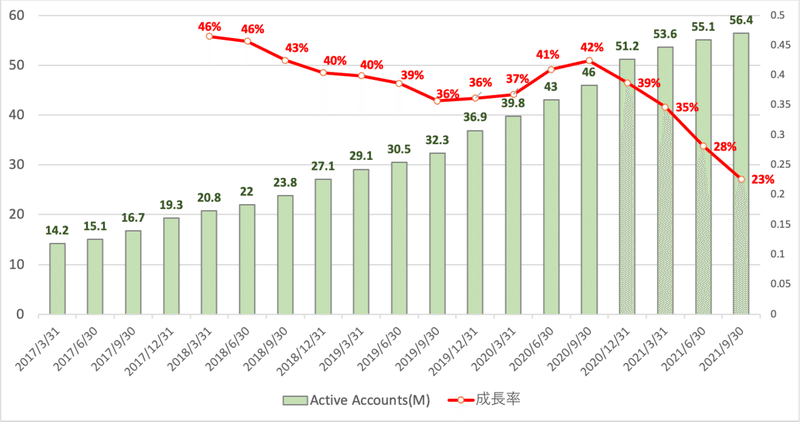

→ Player売上はテレビに差し込むROKU TVのチップの販売売上高です。Player売上では利益をROKUは狙っていませんが、次の広告収入つまりPlatform売上の拡大のためには販売台数は伸びていないといけません。今回△26%とマイナス成長となっています。つまり新たなROKU TVを見る顧客の獲得に苦戦しています。実際ユーザーの伸びは以下の通り大きく鈍化しています。

この理由について以下の説明が記載しておる

![]()

当四半期のアクティブアカウント数の増加率が鈍化したのは、主に世界的なサプライチェーンの混乱に起因するものと考えている。当四半期の有効アカウント数の増加率が鈍化したのは、米国のテレビ市場に影響を与えた世界的なサプライチェーンの混乱が主な要因。当四半期のアクティブアカウント数の伸びの鈍化は、米国のテレビ市場に影響を与えたグローバルなサプライチェーンの混乱によるものと考えています。具体的には、第3四半期の米国のテレビ全体の販売台数は、COVID 2019前の水準を下回りました。

一部のRoku TV OEM パートナー企業の一部は、在庫がなく大きな打撃を受け、第3四半期の販売台数と市場シェアにマイナスの影響を受けました。第3四半期の販売台数および市場シェアに影響を与えました。

→ そもそも差し込むテレビが売れてないからどうしようもないということですね。

また、売上総利益は△14.6Mとマイナスに転落している点については以下の説明がなされています。

売上総利益はサプライチェーンの混乱の影響を受けました。しかし、アカウントの成長を優先させるために、これらのコスト増からお客様を守ることを選択しました。その結果、プレーヤーの粗利益率は-15%に低下しました。このプレーヤーの売上総利益率の減少は一時的なものと考えており、生産の柔軟性を最大限に高めるため、積極的な調達戦略や 積極的な調達戦略や、より入手しやすいチップやコンポーネントにソフトウェアを適合させたり、デザインを変更するなど、製造の柔軟性を最大限に高めるための取り組みを続けています。

まあ、そもそもPlayerはROKUの顧客拡大のために破格の値段で提供しておったからの。そもそもROKUはここで利益を上げようとはしておらん。

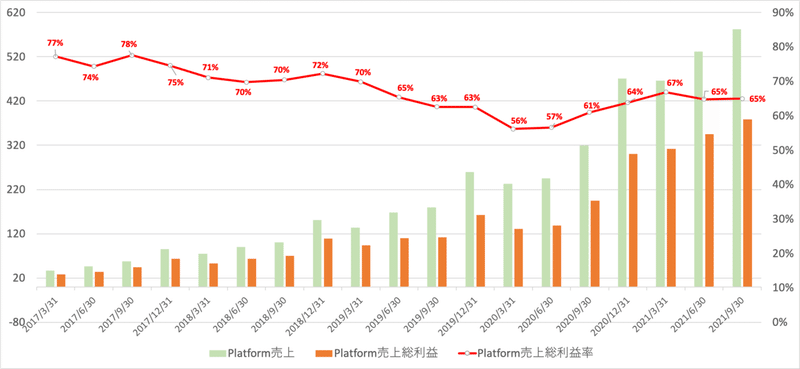

ROKUが利益を狙っておるのは、ROKU TVのユーザーによる広告収益じゃ!それが以下のPlatform売上ぞ

![]()

【Platform売上】582.5M YoY82%

→ 広告収益は堅調であることがわかります。売上総利益も高い水準を維持しています。

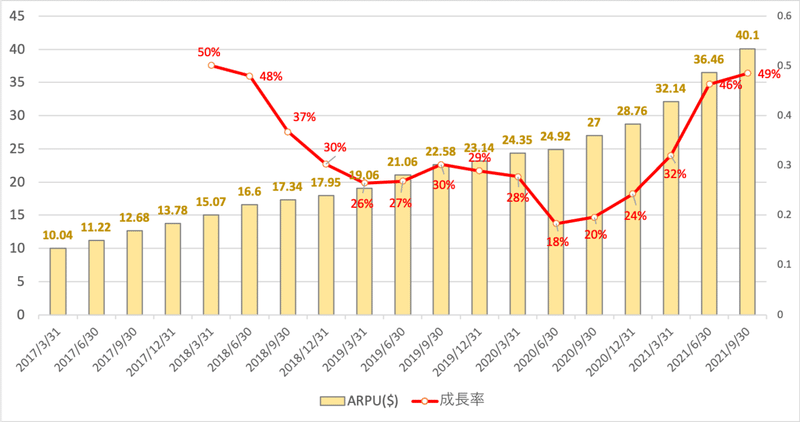

今期の説明は以下になっています。Average Revenue Per User(=ARPU)の伸びが大きく貢献していることがわかります。

第3四半期は、厳しい前年同期比にもかかわらず、プラットフォーム収入が前年同期比82%増の5億8,300万ドルに達しました。これは、コンテンツ配信と広告活動の両方が大きく貢献したことによるものです。一部の業界の広告パートナーに影響を与えたマクロ的な課題にもかかわらず、ARPUは40ドルの節目を超えました。

ARPUは、前年同期比で約50%増加し、40ドルを突破しました(後続12ヵ月ベース)。

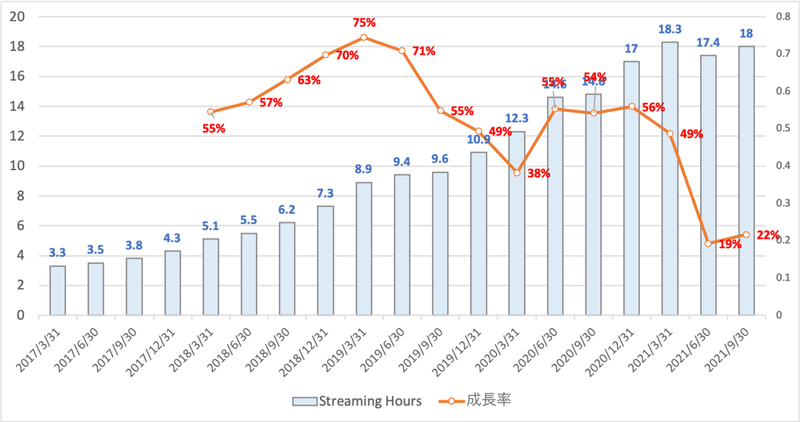

広告単価が大きく増加しておるの!成長率は加速しておる!更に以下の通りStreaming時間が伸びておることも影響しておるぞ!

![]()

ただ、やはり新規顧客の獲得に苦戦していることが深刻ですね。Afterで売り込まれています。今後の見通しについては3.のガイダンスでみていきます。

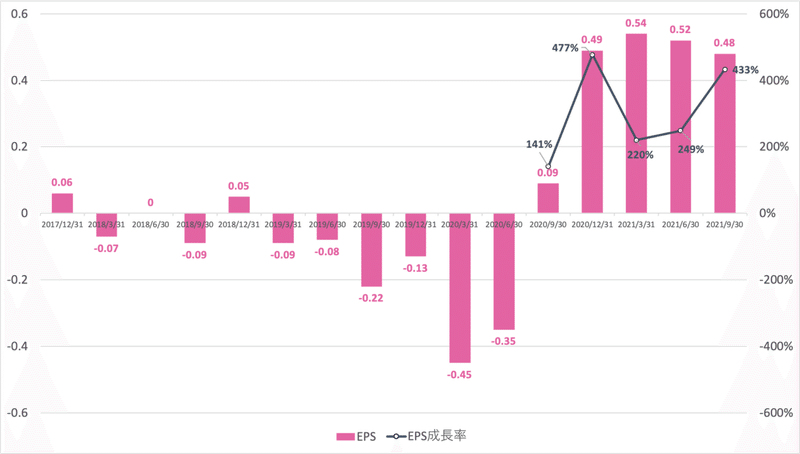

2.EPS(1株当たりの当期純利益)

3QEPS:0.48 YoY433%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2020:$-0.45

Q2-2020:$-0.35

Q3-2020:$0.09(YoY +141%)

Q4-2020:$0.49(YoY +477%)

Q1-2021:$0.54(YoY +220%)

Q2-2021:$0.52 (YoY +249%)

Q3-2021:$0.48 (YoY +433 %)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSは堅調な広告単価の増加とStreamingの増加によって堅調な結果をだしました。

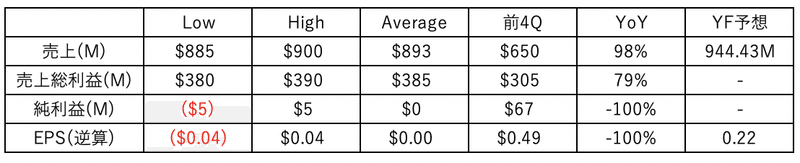

3.ガイダンス

ガイダンスが深刻です。売上が事前の予想より大きく凹み、EPSもゼロと前年同期比で下落することが見込まれていることが発表されています。

これは売り込まれるのも致し方ないの。。明らかな成長鈍化じゃからの。テレビの販売台数の鈍化は2022年にも繰り越されるとしておる。

Earning Callで示されておるが広告主が広告費を出し渋る可能性についても言及しておったぞ。

![]()

4.KPI

売上の項目の説明で使用しているので重複となりますが、一応列記しておきます。

【Active Account】

【ARPU】

【Streaming Hour】

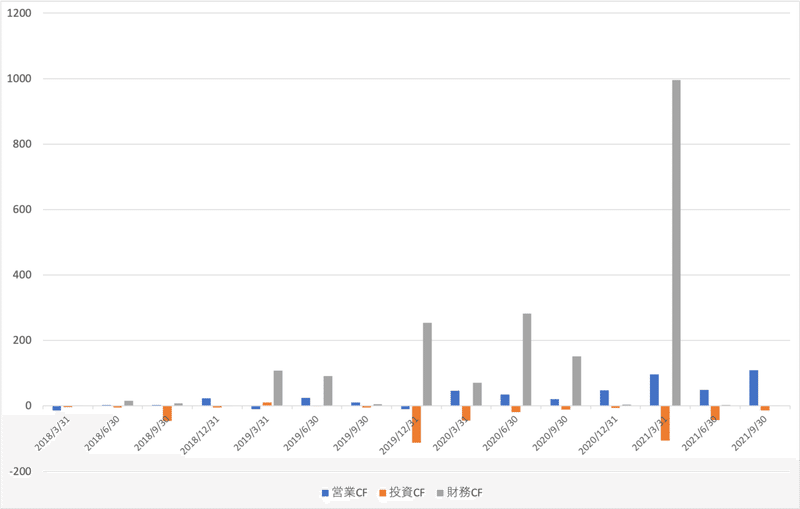

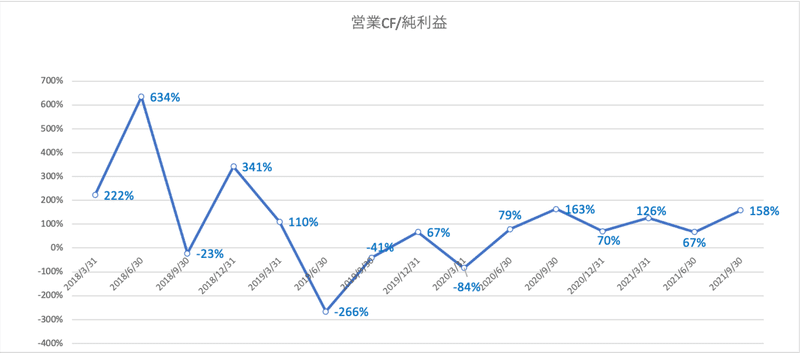

5.CF (営業CF、投資CF、財務CF)

ROKUは上場後まもない昨年の新規株式発行による資金調達フェーズから脱しています。現在は営業CFが増えてきており堅実な経営体制となっています。

営業CF:108.7M (前年同期21.0M)

投資CF:△14.1M (前年同期△11.9M)

財務CF:1.9M (前年同期151.7M)

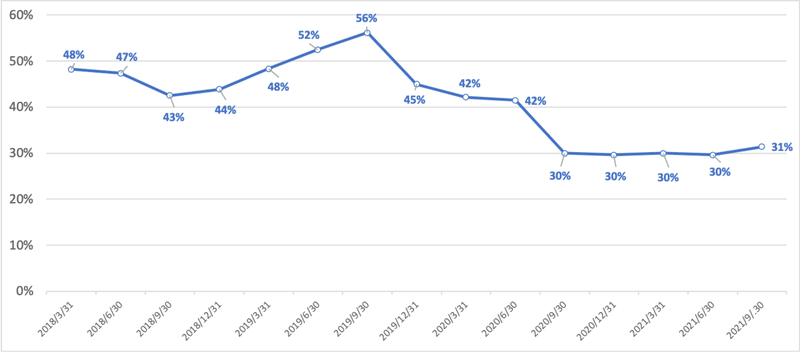

6.財務状況

以下は総負債比率となります。安定して推移していますね。

支払い利息は営業利益の1%程度なので金利は損益を全く圧迫していません。

7.Earning Call

クの創業者兼CEOのアンソニー・ウッド、CFOのスティーブ・ルーデン、プラットフォーム事業の上級副社長兼ゼネラルマネージャーのスコット・ローゼンバーグが参加。

◼️:CEOのアンソニーパート

3つの大きなテーマを紹介。

1点目:消費者、広告主、コンテンツ制作者は、引き続きTVストリーミングに移行しています。これらのステークホルダーを共通のプラットフォームに集めるエコシステムの中心となるRokuの役割は、これまで以上に重要なものとなる。

2点目:Rokuは、新規顧客の獲得、顧客エンゲージメントの向上、離脱率の低減など、コンテンツサービスを促進するための非常に効果的かつ効率的なツールを備えており、ストリーミングビジネスを成功させたいと考えているコンテンツパブリッシャーにとって最適なプラットフォームとなっている。当社はこれらの機能の構築に多大な努力を払っており、コンテンツパートナーは当社が提供するツールや製品を活用している。

3点目:広告主がテレビストリーミングをプラットフォームとして利用するのが遅れているため、まだ需給に大きなギャップがあることです。

今日の米国のテレビ視聴時間を見ると、18歳から49歳までの成人はテレビ視聴時間の42%をストリーミングで過ごしているという事実があります。しかし、ストリーミングへの広告費を従来のテレビと比較してみると、ストリーミングに移行しているのは22%に過ぎません。つまり、まだ大きなギャップがあり、そのギャップは縮まりつつありますが、まだまだ先は長いのです。いずれは追いつくでしょうから、600億ドル規模の機会がる当社の広告事業の最大の原動力となります。

当社の規模、技術、顧客とのファーストパーティ関係をもってすれば、このギャップが埋まり始めたときに利益を得られるユニークな立場にある。これまでに行ってきたテレビ専用のオペレーションシステムへの投資と、今後も継続して行う投資、そして強力なブランド力と大規模なスケールにより、当社は長期的に有利な立場にあると考えている。

◼️:CFOのスティーブパート(業績について)

当四半期の有効アカウント数の増加率が鈍化したのは、グローバルなサプライチェーンの混乱が米国のテレビ市場全体に影響を与えたことが大きな要因であると考えています。

具体的には、第3四半期の米国のテレビ全体の売上はCOVID 2019以前の水準を下回りました。これは主に、米国のテレビ全体の価格が前年同期比で42%上昇したため在庫が減少し、部品コストが上昇して消費者に転嫁されたことによるものと考えています。特に中国のメーカーが、中国から米国に製品を出荷する際のサプライチェーンの問題が特にひどかったためです。製品を出荷することができないか、非常に高いコストがかかっていました。これは、海外から米国に製品を出荷するすべての人に影響する要因です。また、パネルやチップの不足など、さまざまな問題が発生しています。

当社のテレビOEMパートナーの中には、これらの在庫問題で特に大きな打撃を受けた企業があると考えています。一方、Roku Playerの販売台数はCOVID実施前の水準を上回り、平均販売価格は前年同期比で7%低下しました。これは、お客様をコスト上昇から守るためです。

プラットフォームの売上総利益率は65%で、第2四半期の水準と同じでしたが、コンテンツパブリッシャーが利益率の高いメディアやエンタテインメントへの支出に有利な構成となったことにより、予想以上の結果となりました。前述のとおり、当社はコンポーネントや物流コストの増加からお客様を守ることを選択したため、第3四半期のプレーヤーの売上総利益率はマイナス15%となりました。

今後の見通しとして、当社のビジネスのファンダメンタルズは全体的に引き続き堅調です。世界的なサプライチェーンの混乱は、出荷の遅れ、製品の供給問題、製品価格の上昇など、ホリデーシーズン全体に影響を及ぼす可能性があります。米国のテレビ市場は、引き続きこれらの問題から大きな影響を受けると予想しています。また、一部の広告業界では、製品の供給が限られているため、第4四半期に支出が減少する可能性があります。累計では、パンデミック関連の障害が続いたものの、事業の業績には満足しており、TVストリーミングへの世俗的な移行が進む中、継続的な進展を達成しました。

自信があるとしておるが、引き続きTV自体の販売台数が鈍化し、顧客である広告主が広告費を絞る可能性があるというネガティブな内容じゃな

![]()

第4四半期の純売上高は、マクロ的な逆風にもかかわらず、前年同期比37%増の8億9,300万ドル(中間点)となり、堅調な成長を見込んでいます。第4四半期の売上総利益(中間値)は、前年同期比26%増の3億8,500万ドルを見込んでいますが、これはプレーヤー事業におけるサプライチェーン関連コストの増加を吸収し、プレーヤーの売上総利益よりもアカウント数の増加を優先することを決定したことによる影響です。

当社は、事業の成長と拡大にともなう継続的な投資により、営業費用が前四半期比で増加することを見込んでおり、その結果、第4四半期の調整後EBITDAは中間点で7,000万ドルになると予想しています。なお、調整後EBITDAには、当四半期の株式ベースのコンプリーション5,700万ドル、減価償却費1,300万ドルおよびその他の収益(純額)が含まれています。

当社は、マクロ的な逆風に直面しても事業の回復力に満足しており、創業以来、Rokuの驚異的な成長を支えてきた「すべてのテレビがストリーミングに移行する」という長期的なビジョンに引き続き自信を持っています。そのため、テレビのエコシステムにおける当社の主導的な地位を維持・発展させるために、当社の技術、ツール、プラットフォームへの投資を継続しています。

◼️ Q&Aセッション

Q:スティーブ、収益ガイダンスをもう少し詳しく説明していただけないでしょうか。収益と粗利益の両方について、プレーヤーとプラットフォームの観点から説明してください。また、製品価格については、広告費の値上げを想定しているのでしょうか。また、広告費の値上げについては、今、広告バイヤーからそのような声があがっているという具体的な方向性がありますか?これらの詳細を説明していただければ幸いです。

A:第4四半期の売上高については、中間点で前年同期比37%増の8億9,300万ドルという力強い成長を見込んでいます。前年同期比の成長率に影響を与える要因がいくつかありますので、ご説明します。

まず1つ目は、昨年の厳しい前年比です。特にプラットフォーム側では、2020年の第4四半期に卓越した業績を達成しましたが、これは主にコンテンツパブリッシャーによる非常に好調なメディア・エンタテインメント関連の支出と、コンテンツ配信側の好調な業績によるものです。この時期には、HBO MaxやDiscovery+など、いくつかの重要なサービスが利用されたり、構築されたりしていました。このようないくつかの要因により、前年同期比ではかなり厳しい結果となっています。

また、第3四半期にお話したサプライチェーンの混乱についてですが、これは本当に多くの業界に影響を与えているマクロな業界、マクロな傾向で、部品コストの上昇、在庫確保の問題、出荷の遅れ、出荷コストの上昇などがあります。部品コストの上昇、在庫確保の問題、出荷遅延、出荷コストの上昇などです。これらの問題は、第4四半期、そして2021年、いや、2022年のいずれかに継続すると考えています。そのため、これらの問題は第4四半期の見通しに織り込まれています。

また、ホリデーシーズンには多くの不確定要素がありますが、特定の業種、特に広告業界では、サプライチェーンの問題が供給に影響を与えており、そのために広告費を遅らせているケースも見受けられます。第3四半期にもそのような現象が見られましたが、他の多くの企業と同様に、第4四半期もそのような現象が続くものと予想しています。

確かに自動車やCPGなどの広告分野では、それぞれサプライチェーンの問題に直面しており、そのために一部の広告主が支出を遅らせているということです。しかし、これらのサプライチェーンの問題が解決されれば、広告費は回復すると考えています。

また、サプライチェーンの問題の影響を受けていない広告カテゴリーが数多くあることも重要です。のように、ビジネスの一部にはわずかな影響がありますが、広告ビジネス全体の影響は軽微と考えています。

Q:YouTubeとの提携・交渉を試させてください。今後のストリーミング時間への影響をどのように考えればよいでしょうか。また、Prime Videoとの交渉の可能性について報道されていますが、その他の交渉はありますか?その両方についてコメントしていただけますか?

A:YouTubeについては、新しい情報はありません。Amazonについてのご質問ですが、当社は毎年、何百社ものパートナーと更新の話し合いを行っています。これは通常のビジネスの流れです。私たちの目標は、パートナーにとってもお客様にとっても良い契約を結び、素晴らしいユーザー体験を提供することにあります。ご覧になったかもしれませんが、Amazonとの契約は更新されておらず、現時点では交渉中でもありません。

Q:アクティブアカウントの増加について、可能な範囲で、第4四半期だけでなく、今後どのように考えればよいのか、海外市場からの貢献について教えてください。

A:アクティブアカウントの増加に関しては、海外の具体的な内訳は示していませんが、アクティブアカウントの大半は米国内にあります。海外は米国よりも速いペースで成長しています。また、既存の海外市場で規模とシェアを拡大しているだけでなく、拠点を増やし続けていることにも非常に満足しています。

先日、ドイツへのプレーヤーの参入を発表しましたが、これはプレーヤーからスタートしたことを意味します。ブラジルではテレビを発売しましたが、ラテンアメリカでもRoku TVの展開を拡大しており、今年後半にはペルーとチリも加わります。時間の経過とともに、アクティブなアカウントに占める海外の割合は大きくなっていくでしょう。

8.CANSLIM分析

オニールは米国では伝説として取り上げられているグロース株投資家です。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらROKUについてオニール流に分析を行なっていきたいと思うぞ!

因みにオニールが運営するInvestors Business Dailyでは11月3日時点で55点となっています。ちなみに前回分析した8月13日時点で69点だったので評価は下がっています。以下はCANSLIMです。左側が前回で、右側が今回です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:○ → ○

A:× → ×

N:△ → ×

S:× → ×

L:◎ → ×

I: △ → ×

M:○ → ◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)○

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 余裕で合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 余裕で合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナで成長力は加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 直近51%成長しておりもんkなし

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 大きな成長を実現している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 大幅な成長の鈍化が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ Yahoo financeでは今年420%、来年130%の成長を予想しているが、今後5年間だとマイナス成長が想定されている。

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ NETFLIXが高い成長を実現している

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

直近については文句なしなのですが、今後の成長性に対して暗い見通しが先行していることから◎ではなく○とます。

■ A(=Annual Earnings Increase)×

次はAです。Aは年間EPSの推移です。以下はROKUの年間EPSの推移です。

下記を総合すると×となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 2019年に悪化している。まだEPSが2020年通年まではでていないのでEPS StabilityはN/A

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 大幅に増加しており余裕で合格といえるが先行きは悪い。

● ROEが17%以上(出来れば25%以上)

→ ROEは2021年ベースだと2.5%と不十分

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 140%と減速するが高い成長率がみこまれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしているが、不安定ではある。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△ → ×

次は「N」です。Nは新しい何かを持っているかということになります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない(意外に2002年創業)

● 新しい画期的な製品やサービスを提供

→ サービス自体は画期的ではない

● 素晴らしい経営陣

→ 事業経営歴豊かでまぎれもなく一流の創業CEOによって運用

● 正しい株価ベースを抜けて新高値

→ 最高値から下落してきており今回の決算で更に遠のく

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ S(=Supply and Demand) ×

次は株式の需要と供給についての項目です。株式の需要と供給の両方が整っていないことを考えると×と評価します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数1.1億株と多い(時価総額も約5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはCと低い評価

→ Up/Down Volume ratioは0.8と低い数値。

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOは61,000株保有で保有比率は0.05%と低い

● 過去2-3年の間に総資本に対する負債率が減少している

→ 低下傾向にはある

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

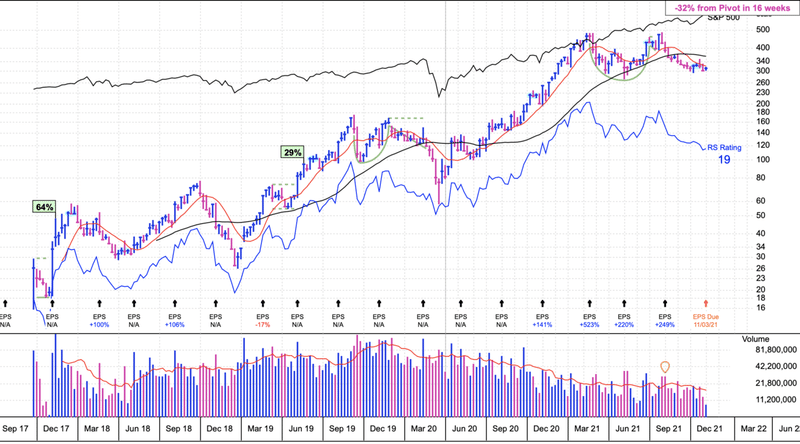

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)◎ → ×

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、業界順位とレラティブストレングスが満たしているので◎とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で11位 (8月13日時点は3位)。1位はNetflix

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは19に大きく低下(8月13日時点は90)

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは13と著しく低い。

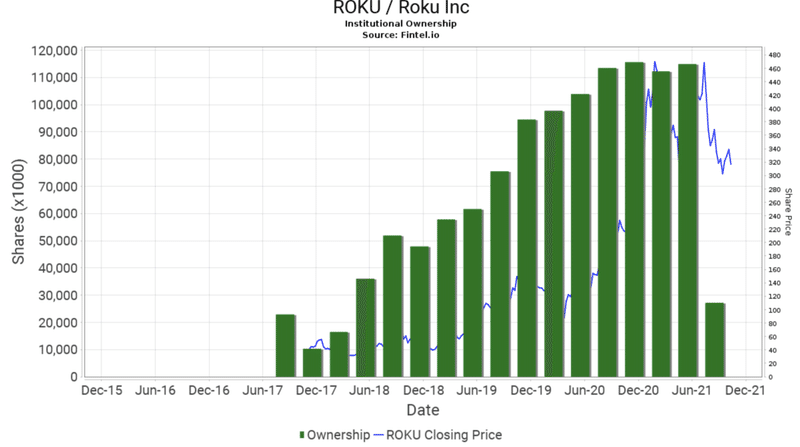

■「I」(=Institutional Sponsorship=機関投資家による保有)△ → ×

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 減少している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 停滞している

● 株主となった機関投資家は優秀か?

→ 優秀なファンドが投資をしている(ARKKが売り抜けている)

機関投資家の保有残高が減少しているので△とします。

過去4四半期の投資しているファンドの数は以下となります。徐々に増えていましたが9末時点で減少しています

Dec-20:1012

Mar-21:1263

Jun-21:1358

Sep-21:1346

一方、保有残高は以下の通りとなります。3末時点から停滞しています。直近の9末は大きく減少しているように見えますが、現在まだ機関投資家の報告期間中のため不明です。

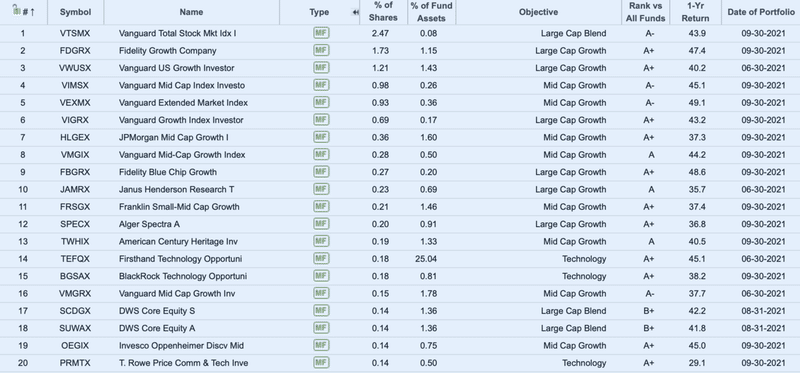

次にROKUを保有している機関投資家についてみていきましょう。以下は上位20ファンドですが評価Aのファンドが軒並み名を連ねています。しかし、前回構成上位だったARKKが売り抜けていますね。。

■「M」(= Market Direction) ○

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

2021年11月3日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

当マガジンでは毎週マーケット週報という形でだしておるぞ!

![]()

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?