(米国株式市場7月6〜9日)今週の合戦の振り返り!弱気な経済見通しの台頭による金利低下で調整局面を迎える株式市場。

おはようございます。一週間お疲れ様でした。

今週の合戦(米国株式市場)の振り返りをします。

先週の合戦については以下↓↓↓。

今週は猿(@hidejiromoney)が忙しい故ワシが担当する!(2週連続)

毎週土曜日から日曜日の今週起きたマーケットの出来事や指数の経過観察をおこなっていくぞい!個別株投資をする上でもマーケットの流れは最重要ゆえ参考にしてくれい!

![]()

1. 今週の合戦の要約

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・ダウ、S&P500、ナスダックともに終値ベースで最高値を更新して金曜日引ける。S&P500指数は場中最高値も示現。

・ラッセル2000は下落し年初来パフォーマンスは先週まではトップだったが、今数S&P500、ナスダックに次ぐ3位に転落。

・売り抜け日はS&P500指数で4溜まっており警戒水準となっているが、過度に不安になる必要はない。

・ブレイクアウトしたAmazonを中心にGAFAMが強い。一方、個人投資家の選好するハイパーグロース企業は総じて弱い。

・S&P500はハイテクセクターや金利低下で不動産セクターが強い一方、金利低下の影響で金融セクターが経済先行き見通し悪化でエネルギーセクターが弱い。

・金利の下落要因は「需給」「経済の先行き見通し悪化・インフレピークアウト予測」「デルタ株の急拡大」によるもの。株式市場の下押し圧力に。

・VIXは一時20を超えるも落ち着きを取り戻す

・ISM非製造業景況指数が大幅に弱含んでいる。今後の経済指標に注目が集まる。

・来週は主要な金融企業の決算が目白押し

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

NYダウ、S&P500、ナスダックは堅調に推移しましたが、中小型株指数であるラッセル2000が引き続き軟調に推移しました。

S&P500指数、ナスダック、ダウ共に金曜日に引け値ベースで最高値を更新して金曜日引けており、総じて堅調な一週間だったといえるでしょう。

S&P500指数は場中最高値も達成して金曜日に弾けています。ナスダックの場中最高値は水曜日に達成した14755.33、ダウの場中最高値は5月10日に記録した35,091.56となっています。

ダウ平均も最高値が近づいています。木曜日に全指数調整を迎えましたが、結局金曜日にリバウンドして帳消ししております。

ナスダックは直近安値の13,002.54から一方向に上昇し既に13.4%上昇しています。50日移動平均線からの上方乖離も大きくなっています。

青:S&P500指数

緑:ダウ平均指数

赤:ナスダック総合指数

今週もダウ平均に比べてS&P500指数とナスダックがアウトパフォームしています。

以下は年初来からの4指数のリターンを比較したものです。首位をずっと走ってきたラッセル2000をS&P500指数とナスダックがついに追い抜かしました。中小型株指数であるラッセル2000は2月以降ずっと停滞しています。

□ 現在は強気相場?弱気相場?

現在は「Confirmed Uptrend(確固たる上昇相場)」です。「Confirmed Uptrend」という見通しは積極的に魅力的な銘柄を買って行っていい相場ということになります。

累積売り抜け日はS&P500が4(先週比+1)、NASDAQは2(先週比-1)。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(売り抜け日カウント数とは?)

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。

「フォロースルー日」を迎えたらカウントはリセット。「フォロースルー日」は下落局面で前日比プラスで引けた日から4-7営業日後に出来高を伴って大幅に上昇した日のことを指す。また、カウントから25営業日経過後にも消滅する。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

S&P500は木曜日に分配日を迎えましたが、オニールのIBDでは以下のように解説されています。

S&P500は木曜日に分配日を迎えましたが、木曜日の主要株価指数の安値からの上昇と金曜日の更なる上昇は、買い手がまだいることを示しています。上昇トレンドはまだ大きく崩れていません。

売抜日が4溜まったからといって即相場が天井を迎えたというわけではありません。ただ警戒感は高まっているので来週以降を注視する必要があります。

3.銘柄毎・セクター別強弱(1week)

□ S&P500

ORCL+10.33%、AMZN+8.34%、AAPL+5.71%、COST+4.52%、TSLA△3.09%、XOM△3.21%、BAC△3.61%

ブレイクアウトした後AMZNが急伸したことろで素晴らしいリターンとなっています。またAAPLも最高値を抜けて金曜日ひけており、全体的にGAFAM相場といってもよい強さを巨大テックが示しました。

また、個人投資家がこのむハイパーグロース企業にとっては厳しい一週間になりました。以下の通り多くの銘柄で大幅な下落となりました。

直近堅調に推移していたNIOも10%下落しています。中国銘柄全般的にDIDIのニュースを嫌気しています。所謂チャイナリスクというやつですね。

HONG KONG—Chinese regulators ordered app store operators in the country to remove the mobile app of Didi Global Inc.’s China service on Sunday, dealing a second blow to the ride-hailing giant less than a week after its U.S. stock market debut.

(日本語訳)中国の規制当局は日曜日、Didi Global Inc.のモバイルアプリを削除するよう、国内のアプリストア運営者に命じました。これは、米国株式市場でのDIDIのIPOから1週間も経たないうちに行われ打撃を与えました。

参照:China Orders Ride-Hailing Firm Didi’s App Removed From App Stores

□ セクターETF騰落率 Highlight(1week)

・(不動産)VNQ:+2.77%

・(テクノロジー)XLK:+2.22%

・(エネルギー)XOP:△5.14

・(XLE)XLE:△3.58%

□ 業種別 Highlight(1week)

(参照元:Fidelity)

・Consumer Discretionary (一般消費財) +2.17%

・Real Estate (不動産) +2.14%

・Information Technology(情報技術)+1.42%

・Financial(金融)△2.85%

・Energy(エネルギー)△3.88%

Consumer Discretionaryは殆どAMZNのおかげといっても差し支えないでしょう。引き続き金融とエネルギーが弱くハイテクセクターが強い状況が続いています。

金利が低下していることで不動産セクターが強いことも特徴的ですね。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史がある。弱気相場が終わるのは金利が下げられた時が多い。

最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れた。

金利が急騰する場面は相場が下落しやすい仕組みになっています。

□ 今週のHighlight

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・FOMC議事録はサプライズなし

【金利が低下している理由】

✔︎ ISM等の各種指標から景気回復に減速感が確認されている

✔︎ 上記により経済回復やインフレがピークアウトしたとの観測の台頭

✔︎ 需給の問題。(少ない国債の供給と欧州や日本の緩和政策の継続で米国債需給が逼迫)

✔︎ コロナのデルタ株の感染拡大による再びのコロナ禍の再燃懸念

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ 6月のFOMCの議事要旨公開

水曜日に6月15日-16日に開催されたFOMCの議事要旨が公開されました。

要旨によると「個々の参加者」は引き続き、資産購入縮小の条件が「想定していたよりも幾分早期に満たされる」という見解を示した。一方、他の参加者は入手されるデータが示すシグナルは明確でないと述べ、新型コロナウイルスのパンデミック(世界的大流行)後の経済活動が再開したことで先行き不透明感がいつになく高いと警告。いかなる政策変更も「忍耐強い」アプローチが必要であると指摘した。

それでも「圧倒的多数」の当局者は、物価上昇リスクが「上振れ方向にある」と述べ、こうしたリスクが具現化した場合、行動を取る準備ができていなければならないとの見解でFRB全体が一致した。

議事要旨は「参加者はおおむね、周到な計画という観点から、必要な場合に資産購入のペースを落とすための態勢を整えることが重要と判断した」と説明。「委員会の目標に向けた予想以上の進展や、目標達成を妨げる可能性のあるリスクの出現といった予期せぬ経済情勢の変化」に対応するとした。

議事要旨では、コロナ禍で導入した資産購入措置と超低金利政策をFRBがいつ変更し始めるかは明確になっていない。ただ、今後の政策を巡る議論が本格的に始まったことは示された。FRB当局者は米経済が直面するリスクや不確実性についてさまざまな見解を示し、住宅ローン担保証券の購入規模を米国債よりも早期に縮小すべきかといった詳細にも踏み込んだ。

テーパリングに対する時期は名言していないものの、議論が始まっていることを再確認した内容になっています。特段、FOMC議事要旨自体にサプライズはありませんでした。

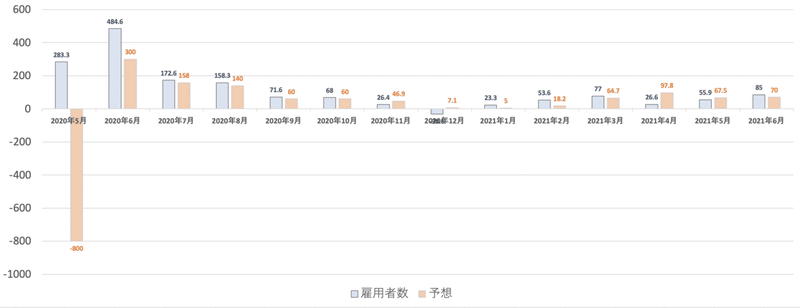

□ 米雇用統計(復習)

先週金曜日に雇用統計が発表。

【Summary】

・新規雇用者数85万人 (予測70万人)

・失業率 5.9% (予想5.7%)

・平均時給 前月比+0.3% 前年比3.6%

・求人件数は過去最高の930万件

全体として結果はよいものの、インフレに影響する時給の前年比急激の増加は特殊要因であるということになっています。

また、FRBがテーパリングについて判断するためにはまだ数ヶ月のデータが必要という見解という見方から、十分根拠になるとアナリストの中でも見方はまちまちとなっています。

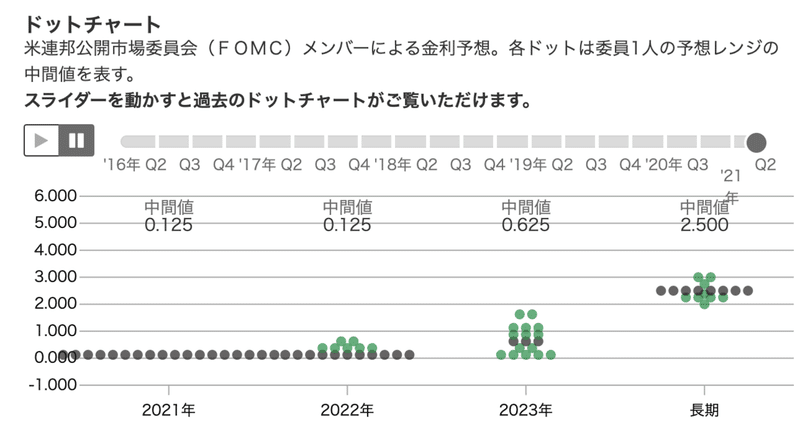

□ ドットチャートの動き(6月のFOMCの復習)

6月に更新されました。これも復習です。更新は3月・6月・9月・12月です。3月から引き続き、2021年での利上げは見込んでいません。

6月の会合で、2023年時点で現状から2回の利上げが見込まれると発表されました。2023年の中央値が2021年3月時点では0.125%、今回は0.625%です。

利上げ見通しに加え、経済見通しについても発表がありました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・2021年GDP見通し:前回6.5%→今回7.0%

・2021年のインフレ率:前回2.4%→今回3.4%

・2021年のコアインフレ率:前回2.2%→今回3.0%

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ FRBのバランスシート(BS)拡大・縮小動向

FRBは金利を引き上げる前に、まずはバランスシート(BS)の縮小(テーパリング、資産買い入れプログラムの変更)を実行することを見込まれています。

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

(2020/01/01-2021/07/09)

(Assets: Total Assets: Total Assets)

現状はまだまだBSの拡大は継続しています。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は上昇基調で進んできましたが、5月に入り一服、6月にはいってからの下落傾向が続いています。

(2020/01/01-2021/07/09)

特に7月にはいって下落が再燃しており木曜日に市場が急落する局面ではがくっと下落しています。

□ (最重要)長期金利(5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありません)。

しかし、今週は金利が下落しましたが株価が木曜日に下落し、金利がリバウンドして株価も金曜日に上昇しました。今までは金融緩和継続か引き締め実施が近いのかという観点で金利が注目されていました。

しかし、今週に入って経済のピークアウト懸念が台頭し金利が低下するとともに株価の下押し圧力となっています。

(2020/01/01-2021/07/08)9日については未更新

今週に入り急激に金利が低下しています。木曜日には10年債で1.2%台に突入し2月と同様の水準になりました。

では、なぜ金利が低下したのでしょうか?

この点についてロイターとbloombergからレポートが出ています。要約すると以下の4点が要因となっています。

✔︎ ISMなどの各種景気指標のピークアウトで景気見通しの暗転

✔︎ リフレトレードの巻き戻し

✔︎ 米国債需給の逼迫(需要過多)

✔︎ デルタ株の感染拡大による先行き不安

こうした動きについては(1)利回り上昇に賭けた投資家がポジションの巻き戻しを強いられた(2)経済指標が予想より低調だった(3)新型コロナウイルスの変異株への懸念--といったさまざまな理由が挙げられている。

そして余計な「ノイズ」を排除していくと、国債市場が発する本当のメッセージがはっきりしてくる。つまり経済成長はなお底堅いもののピークを過ぎ、物価の上振れは一時的と証明される公算が大きいということだ。

チューリッヒ保険グループのチーフ市場ストラテジスト、ガイ・ミラー氏は「市場の考え方は、経済成長と物価が強くなりそうだというものから、成長は峠を越えてインフレも短期的現象だという内容に変わってしまった」と話す。

ピクテ・ウェルス・マネジメントのストラテジスト、フレデリック・デュクロゼ氏は「経済成長がそこまでしっかりしておらず、物価高騰も迫っていないという事実に直面している以上、見方を変えざるを得ない」と説明した。

経済成長が頭打ちになったことを裏付ける幾つかのデータも出てきた。6日には米供給管理協会(ISM)の6月非製造業景気指数が低下し、注目されるドイツの投資家心理に関する7月の欧州経済研究センター(ZEW)景気期待指数も予想以上の悪化となった。

米国債利回り低下の背景を巡り、一部の市場関係者は、中銀が断固としたハト派姿勢を取っている欧州と日本からの需要を指摘。米財務省による政府預金取り崩しとFRBが毎月1200億ドルの買い入れを行っていることに伴う品薄感に言及する声もある。

別の要因として、景気回復の勢いが活発に見える中でも債券市場は経済の先行きに疑念を持ち続けていたという面もあるのではないか。INGバンクのアナリストチームはノートで、物価調整後の実質借り入れコストが利回り低下を主導したのがその証拠だとの見方を示した。

米10年国債の実質利回りは足元でマイナス1%と、2月以来の低さにある。ドイツ10年国債の実質利回りも3カ月ぶりの低水準で推移している。

T・ロウ・プライスのポートフォリオマネジャー、マイク・セウェル氏は、「リフレトレード」の巻き戻しが拡大している点から、今年の米10年国債利回りは3月に付けた1.77%が最高水準になり続けると予想する。「リフレトレードが再開される余地は残っているが、目下のところ冬眠状態にあるのは間違いない」という。

さらに今後を不安にさせる要素が2つある。1つは今週発表されたデータで中国のサービス部門の拡大が14カ月ぶりの低調なペースになったことで、これは先進国が同様の状況に見舞われる前触れだとの見方が出ている。

もう1つは感染力の強いインド由来の変異株(デルタ株)が中国を含む一部の国で再拡大している事態だ。

メディオラナム・インターナショナル・ファンズの債券責任者チャールズ・ディーベル氏は「市場に植え付けられた記憶に基づくと、感染者が増加すれば各国政府はまたロックダウンを実施する。それは成長の減速と、われわれが抜け出せないループに陥ることを意味するだろう」と述べた。

参照:ロイター

米金融当局のタカ派的な姿勢や新型コロナウイルスの新たな変異株が世界各地で拡散する状況も相まって、確実に信頼できる銘柄に再び市場の関心が集まっている。

ジョン・ハンコック・インベストメント・マネジメントの共同チーフ投資ストラテジスト、マット・ミスキン氏は「4、5月と6月にかけて、経済データのピークが相次いで確認されており、さまざまな資産にその影響が出ている」とした上で、数字は「まだ伸びているが、そのペースは減速しており、市場はそれを織り込みつつある」と語った。

米供給管理協会(ISM)が6日発表した6月の非製造業総合景況指数は市場予想を下回った。外食や宿泊、旅行といったサービスに対する需要の底堅さをなお示唆しているものの、全体として活動拡大ペースの鈍化を示した。データが予想を上回るか下回るかの度合いを測るシティグループの経済サプライズ指数も2月以来の低水準を付けた。

参照:Bloomberg

今後は景気指標やデルタ株の拡大過程などを追っていく必要がありそうです。

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・プット(Put)=投資家が株式相場下落を期待(%が高い時)

・コール(Call)=投資家が株式相場上昇を期待(%が低い時)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(年初来/S&P500)

(年初来/ナスダック)

・S&P500は0.877%(投資家は上昇を期待)

・NASDAQは0.448%(投資家は上昇を期待)

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

(引用:日経新聞)

S&P500指数とNASDAQのVIX指数の推移は以下となります。

(VIX/VXNの5年推移)

(VIX/VXNの1ヶ月推移)

・VIX(S&P500):16.17

・ナスダック(VXN):21.23

VIXは木曜日に一時20を超えましたが金曜日に落ち着きを取り戻しています。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの急増を示す数値の上昇が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

空売りが特段高まっている様子は見受けられません。

次にナスダックです。ナスダックはVolumeがあるNASDAQ100インデックスに連動するQQQの空売り比率です。値動き通り空売比率は低くなっています。

大型グロース企業が上昇基調であることから素直についていこうという動きが見て取れます。

8. 機関投資家やアクティブファンドマネージャーの動向

□ センチメントインジケーター

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

7月3日更新「0.4」(6月29日は「0.4」)。前週と積み増し度合いは殆ど同じ水準になっています。

□ NAAIM Number

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

1、2月はアクティブファンドの積極的な買いが入っていたことがわかります。3月は50%くらいまで引き下げ。4月は再び100を超えました。4月に比べ、5月は大きく下げています。6月はに入り一旦現象する局面もありましたが再び100%に近づいています。

今週は若干ポジションが縮小はしていますが依然として高水準を維持しています。

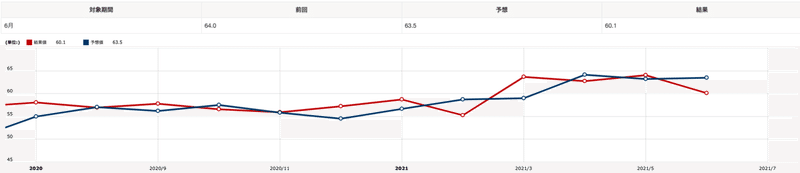

9. 注目経済指標の動向

経済の動向をみるために経済指標の重要性が増しています。今週はISM非製造業景況指数が予想に比して大きく下ブレています。

予想:青色

結果:赤色

【ISM非製造業景況指数とは?】

全米供給管理協会(ISM=Institute for Supply Management)が算出する非製造業の景況感を示す指数のひとつで、毎月第3営業日に発表される。毎月発表される米国の主要指標の中で最も早い「ISM製造業景況感指数(毎月第1営業日発表)」とともに、米国の景気先行指標として注目されている。

非製造業(375社以上)の購買・供給管理の責任者を対象に、各企業の受注や在庫、価格など10項目についてアンケート調査を実施。「良くなっている」、「同じ」、「悪くなっている」の三者択一の回答結果を集計し、季節調整を加えた事業活動・新規受注・雇用・入荷遅延の4つの指数をもとに、ISM非製造業景況感の総合指数を算出する。

ISM製造業景況感指数と同様に、0から100までのパーセンテージで表し、50%を景気の拡大・後退の分岐点、50%を上回ると景気拡大、50%を下回ると景気後退を示す。

参照:野村證券

10. 米国企業決算スケジュール

来週から決算シーズンが始まります。主要銀行のほかにデルタ航空やTSMCなどの決算も控えています。

TSMCに関してはワシが決算速報を担当するぞい!

![]()

まとめ

冒頭のまとめを再掲します。来週も頑張っていきましょう!

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・ダウ、S&P500、ナスダックともに終値ベースで最高値を更新して金曜日引ける。S&P500指数は場中最高値も示現。

・ラッセル2000は下落し年初来パフォーマンスは先週まではトップだったが、今数S&P500、ナスダックに次ぐ3位に転落。

・売り抜け日はS&P500指数で4溜まっており警戒水準となっているが、過度に不安になる必要はない。

・ブレイクアウトしたAmazonを中心にGAFAMが強い。一方、個人投資家の選好するハイパーグロース企業は総じて弱い。

・S&P500はハイテクセクターや金利低下で不動産セクターが強い一方、金利低下の影響で金融セクターが経済先行き見通し悪化でエネルギーセクターが弱い。

・金利の下落要因は「需給」「経済の先行き見通し悪化・インフレピークアウト予測」「デルタ株の急拡大」によるもの。株式市場の下押し圧力に。

・VIXは一時20を超えるも落ち着きを取り戻す

・ISM非製造業景況指数が大幅に弱含んでいる。今後の経済指標に注目が集まる。

・来週は主要な金融企業の決算が目白押し

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

この記事が気に入ったらサポートをしてみませんか?