【DDOG/2021/3Q決算速報】、2021年第3四半期の結果は売上◎、EPS◎、ガイダンス◎。成長加速超絶決算を発表

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(ROKUの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

DDOGが文句のつけようのない素晴らしい決算を発表しておる!

![]()

$DDOG 3Q決算 超絶!!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 4, 2021

売上 ◎

270.5M YoY75.0%

vs

予想 247.7M

EPS ◎

0.13 YoY80%

vs

予想 0.06

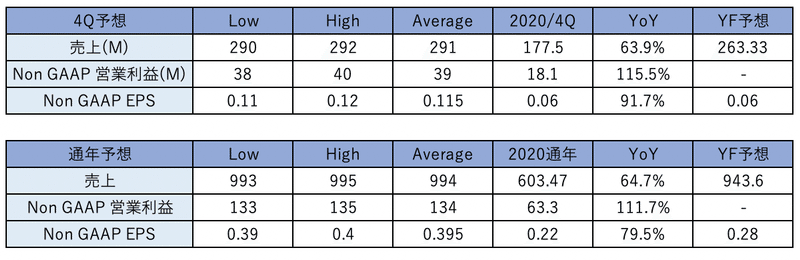

4Qガイダンス(4枚目参照)

売上 ◎

290M〜292M (YoY63.9%)

vs

予想263.3M

EPS ◎

0.11〜0.12 (YoY 91.7%)

vs

0.06

2021通年のEPS予想0.39-0.40で予想0.28を大きく上回る!

AH:10.21% pic.twitter.com/GmQpB0YQUK

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上 ◎

270.5M YoY75.0%

vs

予想 247.7M

EPS ◎

0.13 YoY80%

vs

予想 0.06

4Qガイダンス

売上 ◎

290M〜292M (YoY63.9%)

vs

予想263.3M

EPS ◎

0.11〜0.12 (YoY 91.7%)

vs

0.06

通年ガイダンス

売上 ◎

993M〜995M (YoY64.7%)

vs

予想943.6M

EPS ◎

0.39〜0.40 (YoY 79.5%)

vs

0.28

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

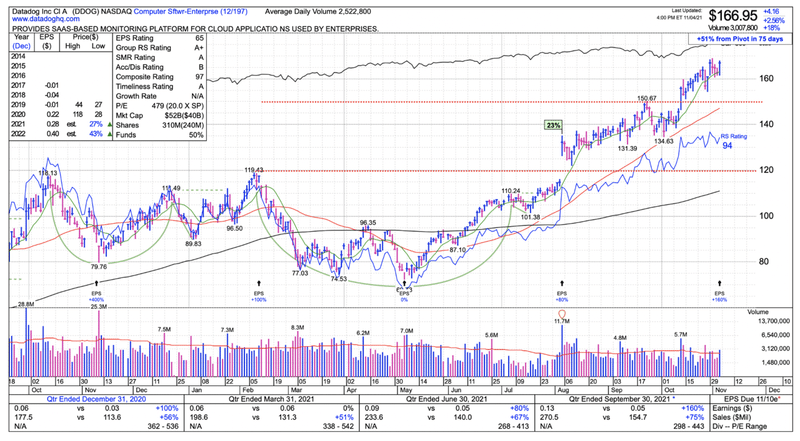

$119.43上抜けか$150.67上抜けで仕込めていたら爆益じゃったな!

![]()

それでは詳しくみていきたいと思います。

1.Revenue(売上高)

3Q売上高:270.5M YoY75%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:$131.2M (YoY+87%)

Q2-2020:$140.0M (YoY+68%)

Q3-2020:$154.7M (YoY+61%)

Q4-2020:$177.5M (YoY+56%)

Q1-2021:$198.5M (YoY+51%)

Q2-2021:$233.5M (YoY+67%)

Q3-2021:$270.5M (YoY75%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

成長が加速しています。売上の80%以上を占める大口顧客が大きく伸びていることが強調されています。具体的にどのような企業と提携しているかはEarning CallsのCEOパートに詳しく記載されています。過去最大規模の案件も契約しているとのことです。

RPO(Remaining Performance Obligation)は、好調な販売活動と契約期間の延長により、前年同期比127%増の7億1,900万ドルと素晴らしい数値を記録しています。契約期間の増加は、複数年契約の大規模な更新がいくつかあったことによるものとしています。

また、各顧客のサービス利用数も上昇しています。

2つ以上の製品を使用している顧客の割合は77%で、1年前の71%から増加。さらに、4つ以上の製品を使用している顧客は31%で、昨年の20%から増加しています。

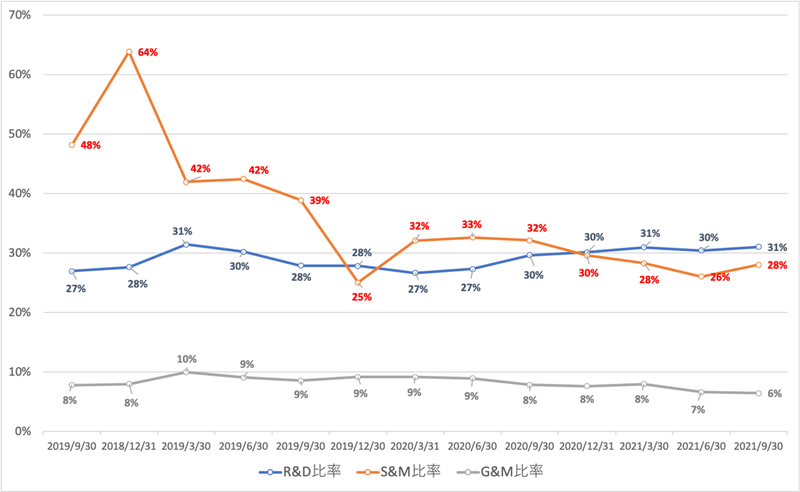

売上総利益は横ばいですが、営業利益率や純利益立は上昇しています。

また、各系比率は以下の通り安定的な推移となっています。依然に比べてSales & Marketeing費用の比率が減少してきています。営業費用をかけなくても顧客がDDOGを選択してきている兆候とみることもできるでしょう。

また、積極的にResearch & Developementつまり研究開発費を拠出しているのは非常に重要な点です。売上高が上昇しているので絶対額としては増え続けています。

競合の多い業界だからこそ常に技術を磨いていかないといけないからです。第3四半期には40件の新製品関連の発表があったとEarning Callsで示されています。

2.EPS

3QEPS:$0.13 YoY80%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2020:$0.06 (YoY+400%)

Q2-2020:$0.05 (YoY+350%)

Q3-2020:$0.05 (YoY+400%)

Q4-2020:$0.06 (YoY+100%)

Q1-2021:$0.06 (YoY+0%)

Q2-2021:$0.09 (YoY+80%)

Q3-2021:$0.13 (YoY80%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

グラフで見ると成長鈍化しているように見えますが、EPSがマイナスからプラスになる局面で大きくなる傾向にあるためです。

絶対値でみるとYoYで80%と凄まじい成長率で、直近停滞していたEPSが再び加速し始めたことがわかります。

Earning Callsの質問で最近の堅調さの要因を挙げています。

ここ数四半期の成功を支えている2つの主な傾向は、先ほど指摘されたように、クラウドへの移行とデジタルトランスフォーメーションのペースが元に戻ったということです。これが第一の要素です。第2の要素は、当社の新製品が規模を拡大し、成功を収めていることです。当社がお客様のより大きな問題を解決することで、基本的に当社の成長を支えています。

3.ガイダンス

ガイダンスも以下の通り予想を大きくBeatしています。ハイテク企業の中には成長減速が見られる企業が出ている中で非常にポジティブですね。

ガイダンスを提供する際には、通常通り以下の点を加味してより保守的な仮定を用いているとEarning Callsでのべられています。つまり更にアップサイドがあるということです。

✔︎第4四半期末には従業員が冬休みを取るためビジネス活動が停滞すること。

✔︎市場開拓に積極的に投資することを戦略的に重視し今後、出張や対面イベントに関連する費用が増加

✔︎海外事業体に関連する税金の引当金を見込んでいます第4四半期に約60万ドル、通期では200万ドルになると見込んでいます。

4.企業のKPI (顧客数とNRR)

顧客数は17,500となり日気づき高い成長数を維持しています。

また特筆すべきは$100,000以上の大口の顧客数です以下の通り成長が加速しています。大口顧客が売上の8割を占めています。

またSaaS企業において重要な指標にNRRがあります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

NRR(=Net Retention Rate)は具体的な数値は出されていませんが、Earning Callで130%以上で引き続き堅調に推移していることが示されています。

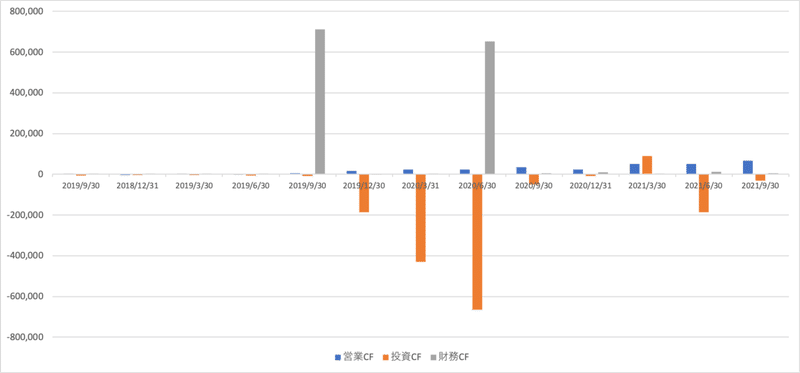

5.CF (営業CF、投資CF、財務CF)

営業CF:67.4M

投資CF:△31.7M

財務CF:4.5M

依然は財務CFで得た資金を投資に回していましたが、直近は営業CFが増えてきて健全な経営活動になってきています。

Non GAAPの純利益が44.2Mであることを考えると、純利益よりも潤沢な営業CFを得ているということになります。

FCFは以下の通りの推移となります。順調に拡大しています。

6.財務状況 (総負債比率)

総負債比率は安定した推移となっています。現状、支払金利と、その他営業外収益は見合っており金利が影響しているわけではないので心配はありません。

7.Earning Call

共同創業者兼CEOであるOlivier Pomelと、CFOであるDavid Obstlerが参加。

□ Olivierパート

【業績関連】

ARRが10万ドル以上の顧客数は1,800社で、前年同期の1,082社から増加しました。これらの顧客は、当社のARRの約80%を占めています。当社の顧客数は約17,500社で、昨年の約13,100社から増加しています。また、お客様が新製品の利用や採用を増やしていることから、ドルベースのNRRは引き続き130%以上となっています。

ARRは、Annual Recurring Revenueの略称で、企業がサブスクリプションから年間ベースでもたらすと期待できる金額です。

高いレベルでは、数四半期にわたる好調なビジネストレンドが第3四半期も継続しています。既存のお客さまのご利用は、すべての製品において非常に好調に推移しました。いくつかの大規模な新規案件の成約により堅調に推移し、解約率は過去と同程度の低い水準を維持しています。これらの要因を総合的に勘案すると、当四半期のARR増加額は記録的なものとなり、第3四半期のARR増加額は10億ドルを超えました。

次に、当社のプラットフォーム戦略が引き続き市場で支持されていることです。第3四半期末時点で、2つ以上の製品を使用しているお客様の割合は77%で、1年前の71%から増加しています。さらに、4つ以上の製品を使用しているお客様は31%で、昨年の20%から増加しています。

また、今期は、新規ロゴの約70%が2つ以上の製品を使用しています。最も注目すべきは、第3四半期にプラットフォーム全体が大きく成長したことです。特にPunaでは、すべての主要製品が当四半期に記録的なARRを獲得しただけでなく、インフラストラクチャ・モニタリングのARRの前年同期比の伸びも加速しました。また、Synthetics、Reason Monitoring、Continuous Profilerを含むログ管理およびAPM製品群が引き続き高い成長率を維持していることも見逃せません。第3四半期には、これらの製品の売上高が5億ドルを超えました。

【製品開発と研究について】この項目は難しいので読み飛ばしても問題ないですが新製品を続々開発しているということを読み取っていただければと思います。

次に、製品と研究開発について説明します。当社のチームは、急速なペースでイノベーションを続けています。第3四半期には40件の新製品関連の発表がありましたが、先週開催されたDASH(年次ユーザーカンファレンス)でも多くの発表を行いました。詳細については、DASHのプレスリリースや2晩の業績をご覧ください。簡単にまとめると、CIの可視化、セッションのリプレイ、ファネル分析、ネットワークデバイスのモニタリング、デジタルアプリ、ログ管理のオールインアーカイブなどを発表しました。クラウドコスト管理、観測性パイプライン、ユニバーサルサービスモニタリング、アプリケーションセキュリティのプライベートベータを開始しました。また、Vectorオープンソース製品のDatadog公式サポートを発表しました。

さて、これらの発表のいくつかを振り返ってみましょう。これらの発表の中には、ビジネスパーソンにとってDatadogの有用性を高めるものがあります。エンジニアではないユーザーが、Datadogに流れてくるすべてのデータから恩恵を受けることができます。セッションの再生と分析により、サポート組織、製品設計者、製品管理者は、ユーザーの行動やアプリケーションとのやり取りを理解することで価値を得られると考えています。また、クラウドのコスト管理は、エンジニアリングチーム、プロダクトマネージャー、財務チームなど、クラウドの導入にかかる費用を理解し、管理することに関わるすべての人にとって有益なものになると考えています。また、大規模で複雑なデータを必要とするお客様をサポートする取り組みも進めています。

そこで今回は、Vector(パイプライン、オンラインアーカイブ)について少しお話したいと思います。9ヶ月前、我々はVectorの開発元であるTimberを買収しました。Vectorはオープンソースの製品で、ユーザーが使い勝手の良いデータや自動ロボティクスを収集し、充実させ、好みの判断に変換することができます。当社のObservability pipelines製品は、Vectorを拡張し、そのデータパイプラインのエンタープライズレベルの機能を向上させ、ユーザーがオンプレミスとソロの両方のアカウントでDatadogからシームレスに管理できるようにしました。Vectorとobservability pipelinesにより、お客様はデータをDatadogや他のパートナーに送る前のできるだけ早い段階で、データに対して価値ある判断を下すことができます。

私たちは、お客様がデータをどのように使用するか、またクラウド導入のコストをどのように管理するかを、よりコントロールできるようにする方法を常に模索しています。これは、その方向性を示すもう一つのステップです。また、オンライン・アーカイブにより、すべてのログを保存し、そのログに対して複雑な履歴調査を行うことができるという、増大する問題の解決を目指しています。(聞き取れませんでした)は、15ヶ月以上の非常にコスト効率の高いストレージとライブグロウ能力を提供する、常時接続型のログウェアハウジングソリューションです。また、8月に一般提供を発表したデータベース・モニタリングについても触れておきたいと思います。これは、お客様のすべてのデータベースにおけるクエリのパフォーマンスと実行を深く可視化するものです。

最後に、今晩発表されたプレスリリースにもありましたが、ネットアプリケーション向けのライブデバイドソリューションであるOS Codeを買収しました。このソリューションにより、開発者は開発環境でも本番環境でも、リアルタイムに問題を解決することができます。これは、開発者が開発環境でも本番環境でもリアルタイムに問題を解決できるようにするものです。

【Sales & Marketingについて】

さて、次はセールス&マーケティングです。当社の市場開拓チームは引き続き非常に生産的で、当四半期には1,100社の新規顧客を獲得しました。それでは、第3四半期に獲得した案件をいくつかご紹介しましょう。まず、多国籍の金融サービス企業との間で、契約総額で過去最大の契約を締結し、6,000万ドルを超える5年間のアップセルを実現しました。このお客様とは、これまでに9つの製品をご利用いただいており、その中には新製品、SyntheticsやNPMなどの製品も早期に採用されています。このお客様は、クラウドへの移行の第二段階に入り、Datadogを標準化し、当社のプラットフォームに新製品を追加しながら採用しています。

次に、アジアを拠点とする世界的なファッション小売企業から、7桁のアップセルを獲得しました。これらのお客様は、パンデミックの際にEコマースの売上が劇的に増加し、何度かの停電で売上が見込めなくなったことから、Datadogの利用を開始しました。競合ソリューションの導入に失敗した後、グローバルなEコマースサイト全体にDatadog APMを採用し、すぐに安定性の向上を確認しました。

次に、米国を本拠地とするプロスポーツリーグとの6年間に渡る契約では、Google Cloud Platformとの提携が実現しました。このお客様は、パンデミックで試合に資金が戻ってきたことで、アプリケーションの使用量が大幅に増加しましたが、モニタリングを行うクライアントがいなかったため、ユーザーエクスペリエンスを分析して最適化することができませんでした。DatadogのリアルユーザーモニタリングとSynthetics、インフラストラクチャのモニタリングとAPMにより、このお客様はフロントエンドからバックエンドまでのエクスペリエンスを管理する単一のソリューションを手に入れることができました。

次に、Fortune 10企業の広告部門から7桁の案件を受注しました。この企業では、顧客が広告予算をリアルタイムに調整するために、常時稼働に依存しているため、プラットフォームに対して非常に厳しいSLAを設定しています。社内のソリューションやAPMプロバイダーを全面的に評価した結果、このお客様はDatadogのインフラストラクチャ・モニタリングとAPMの利用を開始し、企業内での当社プラットフォームの利用を拡大する意欲を持っています。

最後に、米国の配管・建築設備の販売会社との6桁の大型案件がありました。この会社は、オンプレミスからAzureに移行し、Azureのサブユニットサービスに展開する必要がありました。しかし、既存のAPMソリューションでは、コンテナに対する可視性が限られていました。Datadogを使用することで、このお客様はAzureエコシステムの健全性を効果的に監視することができ、小売店のレガシーインフラで自信を持って効率的に移行を完了することができるようになりました。

ご覧のように、当社の市場開拓チームは、今期も強力な実行力を発揮しました。新規および既存のお客様がDatadogから価値を生み出すための支援を再び成功させてくれたことに感謝したいと思います。

【Outlookについて】

さて、ここからは長期的な展望についてお話します。先週の投資家説明会に参加できなかった方は、当社ウェブサイトの投資家情報セクションにあるビデオをご覧になることをお勧めします。説明会では、当社の長期的なビジネスチャンス、差別化要因、長年にわたるプラットフォームの拡大について説明しました。私が発表した内容を要約すると、私たちはデジタルトランスフォーメーションとクラウド移行が指数関数的な成長をもたらす大きな力であると考えています。Datadogは、お客様の複雑さを管理するという増大する問題の解決に貢献していると考えています。シンプルでありながらシンプルではないように設計されたオープンエンドのユニファイドプラットフォームは、あらゆる場所に導入され、お客様の誰もが使用しており、チーム間のサイロを破壊するのに役立っています。私たちは、オブザーバビリティという機会については、まだ初期段階にあると考えています。広範なオブザーバビリティ・プラットフォームの構築はかなり進んでいますが、お客様の問題点をすべて解決するためには、まだやるべきことがたくさんあります。

また、次のステップとして、クラウド・セキュリティ・プラットフォームを用いたセキュリティ分野にも取り組んでいます。私たちは、開発チーム、企業、セキュリティチームの間のサイロを解消する役割を担っていると考えています。また、CIの可視化が一般的になったことで、純粋な開発者のワークフローにも進出しています。また、将来的には、他のいくつかの大規模な隣接市場でもお客様を支援する機会があると考えています。言い換えれば、私たちはまだ始まったばかりなのです。

□ CFOパート

以下で今までの内容とかぶる部分は省略しています

過去数四半期に獲得した新規顧客は急速に利用を拡大しており、第3四半期には大口顧客からの大幅な更新がありました。また、すべての主要製品で記録的なARRを獲得し、記録的なARR増加を達成しました。また、全地域で力強い成長が見られ、すべての地域で第2四半期に比べて前年同期比で加速しました。

新規ロゴの結果も好調でした。当四半期は、企業向けおよび商業向けの営業チームが的確に業務を遂行し、新規ロゴのARRは前年同期比で大幅に増加しました。当社は引き続き、様々な業界やお客様の規模に応じたビジネスチャンスがあると考えています。ただし、当社の使用ベースの収益モデルでは、新規ロゴの獲得はすぐには意味のある収益につながらないことが多いことに留意してください。

RPO(Remaining Performance Obligation)は、好調な販売活動と契約期間の延長により、前年同期比127%増の7億1,900万ドルとなりました。契約期間の増加は、複数年契約の大規模な更新がいくつかあったことによるものです。なお、複数年契約は毎年締結されるものであり、当社では複数年契約に向けて営業チームにインセンティブを与えることはありません。

現在のRPOの成長率は前年同期比で約100%となっていますが、これは月単位の契約から半年単位や年単位の契約へと構成が変化したためです。請求書の発行時期や顧客との契約期間に応じて収益が変動する可能性があるため、引き続き、売上高は請求書やRPOよりも当社の事業動向を示す優れた指標であると考えています。

第3四半期の利用者数は引き続き堅調に推移しましたが、ガイダンスを提供する際には、通常通り、より保守的な仮定を用いています。通常、第4四半期末には従業員が冬休みを取るため、ビジネス活動が停滞することに留意したい。次に、長期的な成長のために研究開発と市場開拓に積極的に投資することを戦略的に重視しており、当社のモデルでは今後、出張や対面イベントに関連する費用が増加すると想定しています。ただし、地域の規制に応じて柔軟に対応し、従業員の健康を守ることを最優先に考えています。

営業利益以下の項目については、第4四半期に約0.7百万ドルの非GAAPベースの純金利収入およびその他の収入を見込んでいます。この収入には、当社の現金および有価証券にかかる金利収入と、転換社債の支払利息が含まれます。当社は、連邦納税者ではないが、海外事業体に関連する税金の引当金を見込んでいます。この税金は、第4四半期に約60万ドル、通期では200万ドルになると見込んでいます。

最後になりますが、当四半期の業績には大変満足しています。当社のプラットフォームは市場で好評を博しており、第3四半期は製品全体で好調な業績を記録しました。当社は引き続き研究開発に積極的に投資しています。また、データベース・モニタリングとCIの可視化を開始したことで、お客様に提供できる一般的に利用可能な製品は13製品となりました。

当社の市場投入目標に対する実行力は引き続き強力です。また、クラウドへの移行やデジタルトランスフォーメーションに取り組むお客様を支援する当社の能力は、引き続き拡大しています。

□:Q&Aセッション

重要な質問を取り上げます。

Q:昨年の夏の終わりに見られたスローダウンから一転して、ここ数四半期で見られた使用状況やコーホートの動きについてお話しますと、使用傾向や拡大傾向が元に戻り、パンデミック前の水準よりもさらに高い水準に戻ってきていることがテーマになっていると思います。年末に向けて、これらのコホートはどのように変化したのでしょうか?単に継続的な使用なのか?それとも、より長期の契約が見られるようになったのでしょうか?また、昨年末からの回復とは異なる、これらのグループに見られる共通点は何でしょうか。

A:最近のコホートと以前のコホートとの間には、実はそれほど大きな違いはありません。ここ数四半期の成功を支えている2つの主な傾向は、先ほど指摘されたように、クラウドへの移行とデジタルトランスフォーメーションのペースが元に戻ったということです。これが第一の要素です。第2の要素は、当社の新製品が規模を拡大し、成功を収めていることです。当社がお客様のより大きな問題を解決することで、基本的に当社の成長を支えています。この2つの要素が相まって、今の成功につながっているのです。

Q:オリビエ、今四半期に見られた大規模な更新の話をされましたね。彼らはDatadogのヘビーユーザーであると思われます。実際にどのくらいの規模でDatadogの監視を受けているのか、つまりどのくらい浸透しているのかを説明していただけますか?また、これらのお客様と、御社のプラットフォームを利用している小規模なお客様との違いは何でしょうか。これは単なる成熟度の問題なのでしょうか?それとも、私たちが考えなければならない原動力は何でしょうか?

A:もちろん、お客様によって多少の違いはあると思います。しかし、これまで述べてきたいくつかのお客様にとっては、Datadogを標準化していることは非常に明らかです。先ほど述べたように、非常に大きな5年契約を結んでいますが、これは私たちにとってはまだやや異例のことです。しかし、これが示すのは、このお客様がクラウドへの変革を十分に進めており、その方向性を理解しているということです。彼らは我々を標準化しており、この5年間で基本的にすべてのものを(聞き取れないが)Datadogに導入することを計画している。これが、その背景にあるものです。繰り返しになりますが、今のところ、クラウドへの移行が十分に進んでいる大企業のお客様にしか見られません。大企業のお客様の多くは、最近になってクラウドへの移行を開始しましたが、これは数年後に大規模に起こるであろうことを象徴していると思います。

8.CANSLIM

オニールは米国では伝説として取り上げられているグロース株投資家です。

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらDDOGについてオニール流に分析を行なっていきたいと思うぞ!

CANSLIMは初耳という衆もわかりやすいように書いていこうと思うゆえ、付いてきてくれい!

因みにオニールが運営するInvestors Business Dailyでは97点となっています。(因みに9月29日時点で92点となります。(高い評価となっています))

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

左は前回で右は今回となります。

C:◎ → ◎

A:○ → ○

N:○ → ◎

S:○ → ○

L:△ → △

I: ◎ → ◎

M:△ → ◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)◎

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。判定項目を総合的に加味して「◎」となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ マイナスからプラスになっているの一見すると低下しているように見えるが順調に伸びている

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 75%近く成長しており大幅クリア

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 成長している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 力強い成長が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ 来年度のEPS成長率は50%近くなることが見込まれる

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ Computer Software-EnterpriseではSHOPやDOCU、NOWが高い成長率を示している。

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ A(=Annual Earnings Increase) ○

次はAです。Aは年間EPSの推移です。2020年9月末に上場しているのトラックレコードは短いですが、2019年△0.13、2020年0.22、2021年0.40(予想)と上昇基調となっています。

基本的に判定は難しいのですが、将来の成長という点も加味して「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 上昇基調。EPS Stabilityはまだ算出されるレコードがない。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 今期は80%が想定されており、来期は約50%が想定されている

● ROEが17%以上(出来れば25%以上)

→ 10%なので未達

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 今年0.40で来年0.50(今回の結果うけて上方修正必至)なので上昇が条件を満たしている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)◎

次は「N」です。Nは新しい何かを持っているかということになります。最高値の更新を目指す展開となっているので「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 設立約10年なので新興企業

● 新しい画期的な製品やサービスを提供

→ 新製品を出し続けている

● 素晴らしい経営陣

→ 経営者としての実力は未知数

● 正しい株価ベースを抜けて新高値

→ ベースを抜けて新高値を取っている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

サービスとしては競合も多く、革新的ではありませんが比較的新しい企業なのと新高値をとって勢いよく上昇しています。

最初お伝えした通り、以下の赤線で仕込めている人は万々歳ですね。

■ S(=Supply and Demand) ○

次は株式の需要と供給についての項目です。供給は多いですが、需要面がしっかりしているので「○」とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数2億3000万株と既に多い(時価総額は4.5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはBと優秀

→ Up/Down Volume ratioは1.4と優秀。

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ 経営陣合計で1%程度で及第点

● 過去2-3年の間に総資本に対する負債率が減少している

→ 減少はしていないが安定して推移

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)△

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、レラティブストレングスは高いのですが業界順位が10位と低いので△とします。(前回15位なので改善しています)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で10位 (9月29日時点)。1位はCNXC

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは94と合格(前回92)

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは94と合格

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「I」(=Institutional Sponsorship=機関投資家による保有)◎

株価を引き上げるのは機関投資家です。総合的に加味して◎とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 上場時から40%上昇している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ IPO時より徐々に増加されている

● 株主となった機関投資家は優秀か?

→優秀なファンドが投資している

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

過去4四半期の投資しているファンドの数は以下となります。投資家数は増えてはいますが上昇幅は小さくなっています。

Dec-20:909

Mar-21:966

Jun-21:987

Sep-21:1045

一方、保有残高は以下の通りとなります。上場してから徐々に残高が上昇してきています。(9末分については11月半ばまで集計が続きます)

構成上位ファンドは以下の通りとなっています。黄色がアクティブファンドですが、優秀なファンドによって保有されていることがわかります。ランクがA+からA-と全てAランクとなっています。

■「M」(= Market Direction) ○

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

2021年11月3日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?