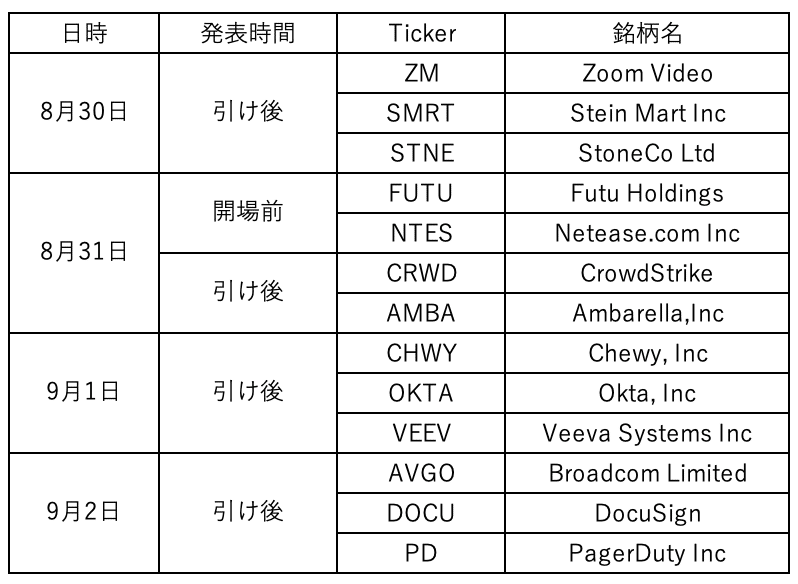

(米国株式市場8月23〜27日)今週の合戦の振り返り!S&P500指数とナスダック総合指数が最高値を更新してClose。直近軟調だった中小型指数であるラッセル2000も50日移動平均線を回復。好決算からの勢いが継続するNVDAや原油価格上昇を受けたXOMは強い上昇。ジャクソンホールはノーサプライズ。テーパリングは年内とのFOMCの議論を維持。 来週はZM、OKTA、CRWD、DOCUが決算。

おはようございます。猛暑が続いていますね。暑すぎて倒れそうです。今週はパラリンピックが始まり甲子園もクライマックスを迎えていますね。

余談はさておき、今週も合戦(米国株式市場)も振り返っていきましょう。

先週の合戦については以下↓↓↓

決算期も落ち着き今週は注目のジャクソンホール会議が開催されました。それでは今週の週報をまとめていきたいと思います。

今週の週報の担当はワシ(@nobutaro_mane)じゃ!

猿(@hidejiromoney)とともに隔週で週報を担当しておるゆえ、フォローしておいてくれい!

![]()

1. 今週の合戦の要約

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・S&P500指数やナスダック総合指数は最高値を更新。中小型指数のナスダック2000は50日移動平均線を回復

・現在の米国株式相場ステータスは「Uptrend Confirmed(確固たる上昇相場)」

・好決算からの勢いが続くNVDAが躍進。原油の上昇に伴いXOMも力強い動き

・ジャクソンホールを無事通過した安心感で金曜日に株価は上昇(後述)

・金利、プットコールレシオ、VIXと落ち着いた水準で推移

・来週はDOCU、CRWD、ZM、FUTU、OKTAが決算

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

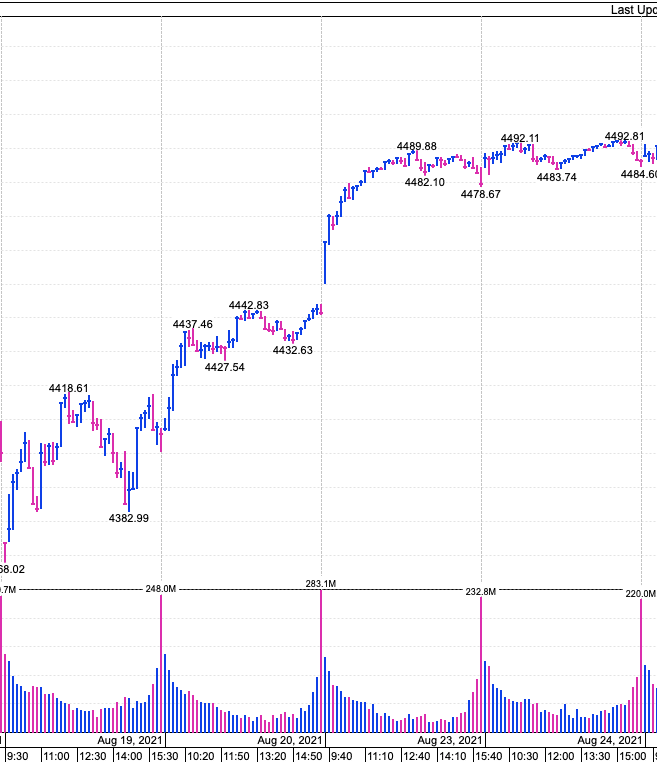

今週は週明けから先週末からの上昇の勢いが継続し、木曜日にジャクソンホール前に下落する局面もありました、ジャクソンホール後に大きく上昇しました。

S&P500指数とナスダックは最高値を更新して引けています。更にラッセルは先週は200日移動平均線と争っていましたが、今週は金曜日に2.85%の上昇となり50日移動平均線すらも回復する展開となっています。

年初来の4指数のリターンは以下となります。S&P500指数→ナスダック→ダウ→ラッセル2000の順番となります。

□ 現在は強気相場?弱気相場?

累積売り抜け日はS&P500が3(先週比+1)、NASDAQは2(先週比-1)。ステータスは「Uptrend Confirmed(確固たる上昇相場)」を先週より維持しています。積極的に買って良い水準ではあります。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(売り抜け日とは?)

売り抜け日カウントが以下を満たせば天井圏の下落警戒となります。

● 前日より出来高が増加し且つ指数が0.2%以上下落する売抜日カウントが4週間-5週間で3-5日起こる。(上昇中に発生)

● 2-3週間という短い期間で売抜日が4日あっても注意が必要。

(売り抜け日カウント数とは?)

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。

「フォロースルー日」を迎えたらカウントはリセット。「フォロースルー日」は下落局面で前日比プラスで引けた日から4-7営業日後に出来高を伴って大幅に上昇した日のことを指す。また、カウントから25営業日経過後にも消滅する。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

火曜日は指数が上昇しているのにS&P500指数が売り抜け日追加となっておる。これはは「指数が失速する」という意味のカウントとなっておる。

指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントすることとなっておる。

![]()

確かにS&P500指数は底打ちしてから出来高を伴いながら大きく上昇していましたが、同じ出来高の中で火曜日に停滞しました。

つまり、今まで買い上げてきた人の一部が売り抜けていることを意味します。以下で出典を含めて詳しくお伝えしていますので参考にしていただければと思います。

売り抜け日の基準に新たなものを発見。上昇基調での失速も売り抜け認定されるとのこと。

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) August 25, 2021

まぁ確かにガンガン上がってる中で、出来高があまり変わらず価格が停滞していたら売り抜けしておる奴がおるわいの冷静に https://t.co/VW1ti5BdMG

3.セクター別(1week)

□ S&P500

NVDA+8.74%、GE+6.04%、XOM+5.75%、JPM+5.38%、GOOGL+4.78%、AMZN+4.68%

PFE△4.35%、JNJ△3.63%、WMT△3.25%、MSFT△1.52%

先週から引き続き好決算を受けたNVDAが続伸してATHを更新しています。直近決算については以下をご覧ください。

また、今週は直近上昇していた製薬業界が調整局面を迎えています。

□ セクターETF騰落率 Highlight(1week)

レバレッジETF以外の騰落率をお伝えします。

XOP+13.98%:SPDR S&P Oil & Gas Exploration & Production ETF

XBI +8.11%:SPDR S&P Biotech ETF

XME+7.66%:SPDR S&P Metals and Mining ETF

XLE+7.45%:Energy Select Sector

KRE+3.90%:SPDR S&P Regional Banking ETF

XLU△2.02%:Utilities Select Sector SPDR Fund

Commodity価格の上昇によって原油や素材セクターが力強い動きとなりました。以下は代表的な原油の動きを表すWTI原油の日足チャートですが先週の底から反転して大きく反発しています。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。

最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。

金利が急騰する場面は相場が下落しやすい仕組みになっています。

□ 今週のHighlight

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ 先週のHighlight

・米連邦公開市場委員会(FOMC)議事要旨では、テーパリングについて、年内に開始されるとの見方が大勢となった(「経済は各目標に向けて進展し続ける」と想定、「年内に達成される可能性がある」とした)。

・週間の新規失業保険申請件数が34万8000件と、前週から2万9000件改善。

□ 今週のHighlight

・パウエル議長は年内テーパリングという表現にとどめ時期は明言せず。

・雇用は改善しているが十分といえる水準ではなくデルタ株のリスクを見極めている。

・ インフレの進展は一時的との見方を堅持。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ ジャクソンホール前の要人発言

ジャクソンホールを控えた前日の木曜日にFRBのタカ派の要人たちによって、テーパリングを早く実行することを支持する発言が相次ぎました。(アフガニスタンでの自爆テロとタカ派的な発言が多く聞かれたことで木曜日の下落につながりました。)

セントルイス地区連銀のブラード総裁は、CNBCテレビとのインタビューで「現時点では資産購入は必要ない」と明言、来年の第1・四半期末までに資産購入を終わらせるよう改めて主張した。さらに「連邦公開市場委員会(FOMC)では良いコンセンサスが得られ、好ましい巻き戻しのプロセスに入ることができるだろう。われわれはテーパリング計画に関してまとまりつつある」と語った。合意の時期などには触れなかった。

カンザスシティー地区連銀のジョージ総裁も、引き続き経済の成長や雇用の増加が予想されることから、FRBは早めにテーパリングを始めるべきと提案。FOXビジネスとのインタビューでインフレ率の上昇は「資産購入を縮小する機会になる」と述べ、年内の調整も可能との見方を示唆した。

ダラス地区連銀のカプラン総裁は、CNBCテレビとのインタビューで「9月のFOMC会合で買い入れを調整する計画を発表し、10月またはその後すぐに計画を実行し始めるというのが、引き続き私の考えだ」と強調した。

デルタ変異株のまん延については、3総裁とも経済への影響が深刻化することはないと楽観視。カプラン氏は「企業側からは少なくとも過去の感染拡大と同様、今回の流行も乗り切っており、ビジネスへの影響は一段と限定的だという声が多く聞かれる」とした。

3総裁はまた、高インフレが低・中所得者層に与える影響を挙げ、FRBが目標とする包括的な成長とは、最大雇用と物価の安定の双方を意味すると主張。ブラード氏は、住宅価格の高騰が懸念されるとした上で、借り入れコストの抑制や資産価値のさらなる値上がりにつながる住宅ローン担保証券(MBS)の購入を続けることで、FRBは支援どころかダメージを与えかねないと警告した。

参照:ロイター

□ ジャクソンホールでのパウエル議長の発言

それでは大注目のジャクソンホール会議について見ていきましょう。丁度ダイレクトな記事が日経から「FRB議長要旨」として出されていましたので、この記事を元に重要部分を纏めると以下となります。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

✔︎労働市場の見通しは明るくなったとしつつも、以前として移民系労働者には厳しい環境が継続しており失業率は依然として高いと評価

✔︎デルタ株が直近のリスクで現在見極めているところ

✔︎高水準のインフレの進展は一時的との評価を堅持。経済が再開し供給不足が緩和されれば価格は安定するとみている

✔︎7月のFOMC通り年内にテーパリングを実施としながらも、年内のいつ行うかは名言せず

✔︎物価上昇率が2%に達して2%を緩やかに上回る状態が一定期間続く軌道に乗るまで、政策金利目標を現状の水準で維持する。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

以下、全文です。お時間ある方は目を通された方が良いでしょう。

米経済が新型コロナウイルスのパンデミック(世界的大流行)に直面してから17カ月たった。感染防止のため大半の経済が閉ざされ、米経済に急速かつ前例のない減速をもたらした。強い政策が経済を活発にしたが、回復には濃淡がある。

景気減速の典型と異なり、個人所得は全体で減るのではなく増え、個人消費の多くはサービスからモノへ移行した。モノの消費増と経済再開の早さが供給制約をもたらし、供給が追いついていない。

パンデミックによる景気後退はこれまでで最も短かった一方、最も深刻だった。わずか2カ月間で3000万人が職を失った。回復も予想を超える速さだった。回復が進みながらも、サービス業で働く低賃金のアフリカ系、ヒスパニック系米国人の労働者は依然として雇用喪失の打撃を大きく受けている。

労働市場の見通しはここ数カ月でかなり明るくなった。過去3カ月の平均で(非農業部門の)雇用者数は83万2000人増え、うち約80万人はサービス産業でみられた。失業率は5.4%とパンデミック下で最も低水準になった。それでもなお高く、労働市場におけるひずみを反映できていない。

ワクチン接種率が上昇し、学校が再開し、失業給付の加算も終わることで、求職活動をおしとどめていたものが消え始めている。コロナのインド型(デルタ型)が直近のリスクだが、最大雇用を目指す回復継続へ見通しは良い状態だ。

急速な経済再開は鋭い物価上昇をもたらした。7月の個人消費支出(PCE)物価指数の上昇率(コア指数)は3.6%と、2%の物価目標をはるかに上回る。企業や消費者は物価と賃金で上昇圧力があると報告している。こうした高水準の物価上昇は当然懸念ではあるが、一時的とみている。物価上昇率の評価は極めて重要かつ進行中のものだ。我々は今後のデータを注意深く観察する。

物価の急上昇は、パンデミックと経済再開の影響を受けた限られたモノとサービスで生じている。耐久消費財やエネルギーによる物価の押し上げは経験則から一時的とみている。モノやサービスは供給不足が緩和されれば価格は安定する。例えば中古車価格は安定し、下落を示す指標もある。耐久消費財についても、物価上昇に長期的に影響を与え続ける可能性は低い。

賃金上昇は生活水準の向上に不可欠であり、歓迎すべきだ。ただ賃金上昇が生産性の向上や物価上昇を上回って推移した場合、企業は顧客に(価格として)転嫁し、過去にみられた「賃金と物価のスパイラル」となる可能性がある。現時点で過度の物価上昇につながる賃金上昇はみられていない。

我々の金融政策の枠組みでは、長期的な期待物価上昇率を2%に固定することが、最大雇用と物価安定にとって重要だ。1990年代以降、多くの先進国の物価上昇率は好況期でも2%をやや下回っている。技術、グローバル化、人口など物価上昇を妨げる要因と、物価安定に向けた中央銀行による強力な政策が背景にある。米国でもパンデミック前は2%を下回っていた。根底にある世界的なディスインフレの動きが突然逆転するとは考えにくく、引き続きデータを注視する。

中央銀行が(インフレについて)一時的な要因の解決のために政策を引き締めると、その効果は(引き締めが)必要なくなった後にあらわれる可能性がある。タイミングの悪い政策は、雇用や経済活動を不必要に減速させ、物価上昇率を押し下げる。現時点で労働市場にはかなりのひずみが残っており、パンデミックが続いているため、このような間違いは特に悪影響を及ぼす可能性がある。

今後は需給の不均衡の改善や、緩やかな物価上昇の継続を示すデータが得られるだろう。力強い雇用の創出も続くと予想している。デルタ型の影響は見極めているところだ。現状で金融政策は良い状態にあると確信しており、我々の目標を達成するため、政策を適切に調整する用意がある。

20年12月にガイダンス(指針)を発表して以降、最大雇用と物価安定目標に向けたさらなる著しい進展がみられるまで、現状のペースで資産購入を継続すると述べた。物価上昇については「さらなる著しい進展」がみられ、最大雇用に向けた明確な進展もあったとみている。

7月の米連邦公開市場委員会(FOMC)で、私は多くの参加者と同様、経済が広範囲に回復すれば2021年中に資産購入ペースを減速させ始めることが適切だとの考えに立った。

その後、労働市場で多くの進展があった一方、デルタ型の感染が拡大している。我々は台頭するリスクと今後のデータを注意深く評価する。資産購入が終わっても、FRBが高水準の長期債を保有していることが緩和的な金融環境を支える。

今後の資産購入の減額の時期や速度は、直接的に利上げの時期を示唆するものではない。我々は最大雇用が継続し、物価上昇率が2%に達して2%を緩やかに上回る状態が一定期間続く軌道に乗るまで、政策金利目標を現状の水準で維持すると述べてきた。最大雇用の実現にはまだ多くの課題があり、2%の物価目標を持続可能なペースで達成できたかの判断は、今後わかるだろう。

パンデミックは人々の健康と経済活動に前例のない損害をもたらしており、困難な時期を迎えている。ただその前には、強い労働市場が社会に並外れた恩恵をもたらしてきた。経済は再びそうした労働市場に向けた軌道に乗っており、高水準の雇用や労働参加率、広範囲の賃金上昇につながり、物価上昇率も我々の目標に近づいている。

□ ジャクソンホールを受けたアナリストのコメント

では上記の講演をアナリストがどう受け取ったのか見ていきましょう。各アナリストの見解をまとめたロイター記事を引用します。

<TDセキュリティーズ金利ストラテジスト、ジェナディー・ゴールドバーグ氏>

講演では、現状維持でデータを見守るという明確なメッセージがうかがえた。すなわち、向こう数カ月のデータが連邦準備理事会(FRB)の行動を決定付けるはずだ。例えば来月の雇用統計が非常に強かった場合、FRBは早めにテーパリング(量的緩和の縮小)に踏み切る可能性がある。もし雇用だけでなく、インフレや経済活動に関するデータも減速し始めるようなら、FRBはテーパリングをやや遅らせるかもしれない。問題なのは時期であって、テーパリングの是非ではない。

<ナショナル・セキュリティーズ(ニューヨーク)のチーフ市場ストラテジスト、アート・ホーガン氏>

パウエル議長は市場にサプライズを与えないという意味で、極めてうまい講演を行った。多くの連邦準備理事会(FRB)当局者が日常的にテーパリング(量的緩和の縮小)に言及しているため、市場がサプライズを受けるリスクは低下している。「テーパー・タントラム(緩和縮小へのかんしゃく)」が引き起こされる公算は低下した。FRBは9月の連邦公開市場委員会(FOMC)でテーパリングを発表し、11月に着手すると予想している。テーパリングの完了は来年上半期中とみている。その後、来年下半期に利上げに着手すると予想している。FRBはテーパリングが完了する来年の年央に利上げについて語り始め、利上げについてもテーパリングと同様に、市場との対話を図り、サプライズがないようにするとみている。

<インスペレックスのシニアトレーダー、デービッド・ペトロシネリ氏>

パウエル議長が「様子見」姿勢を示したことから市場は好感したと思われる。全体として、パウエル議長はテーパリング(量的緩和の縮小)の明確な発表と開始を11月に延期したもようだ。なぜなら、連邦公開市場委員会(FOMC)の次回の会合は9月だが、その後は11月までなく、連邦準備理事会(FRB)としてはFOMC会合の場で発表したいと考えているからだ。パウエル議長はまた、テーパリングを利上げと明確に区別し、テーパリングの開始が引き締めサイクルの開始を意味すると捉えられないよう、市場に条件を与えたと思われる。

9月発表か11月発表か見解が分かれていますが、データ次第というところですね。概ね市場にサプライズを与えないように慎重な講演だったという評価となっています。

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は上昇基調で進んできましたが、5月に入り一服、6月に入り下落。10年ブレークイーブンインフレ率は2.5%以下の水準で横ばいです。落ち着いた動きです。

(2020/01/01-2021/08/27)

(2021/08/20-2021/08/27)

今週は5年も10年も0.1%ほど期待インフレ率が上昇していますが、横ばいの範囲内といって問題ないでしょう。

□ 長期金利(5&10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありません)。

(2021/01/01-2021/08/27)

(2021/08/20-2021/08/27)

長期金利も同様に若干の上昇となりました。8月最初の水準からの持ち直してきており金利の低下が底打ちとなったのか今後注目ですね。

特段ジャクソンホールを受けて金利水準が変化しちえるというわけではありません。債券市場でもノーイベントだったと捉えられているとみてよいでしょう。

□ ドットチャートの動き

ドットチャートはFOMCメンバーによる金利予想です。

更新は3月・6月・9月・12月です。6月は3月から引き続き、2021年での利上げは見込んでいません。次回は9月ですが、現状認識のために6月の結果のおさらいです。

6月の会合で、2023年時点で現状から2回の利上げが見込まれると発表されました。2023年の中央値が2021年3月時点では0.125%、今回は0.625%です。

利上げ見通しに加え、経済見通しについても発表がありました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・2021年GDP見通し:前回6.5%→今回7.0%

・2021年のインフレ率:前回2.4%→今回3.4%

・2021年のコアインフレ率:前回2.2%→今回3.0%

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ 米雇用統計

7月の雇用統計が8月6日(金)に発表されました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・7月速報:94.3万人 (予想 87.0万人) 今年最大の改善

・7月失業率:5.4% (予想5.7%)

・平均賃金の伸び:前月比+0.4%、前年比4.0%(6月の3.7%から加速)

・6月確報値:93.8万人に上方修正 (速報値は85.0万人)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

重要性が増している9月の雇用統計は来週金曜日の9月3日に予定されています。

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

S&P500のプットコールレシオは0.877となっています。1を下回っています。

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)に該当します。

とはいえ、極度に低い数値というわけでもなくオプション市場で楽観的な雰囲気が蔓延しているというわけではありません。

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。(引用:日経新聞)

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

以下は1ヶ月の推移です。

19日にVIXは上昇しています。これは7月FOMC議事要旨が公表され、年内のテーパリング実施を検討する意見が多かったことを理由に市場が慌てたものと思います。

しかし、今週に入り落ち着きを取り戻し引き続き低い水準で安定しています。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの急増を示す数値の上昇が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

先週は比較的低い水準で推移していましたが、今週は週初は高い空売り比率となっていました。

また、ナスダックについては取引ボリュームが大きいQQQでみていきたいと思います。QQQに関しては特に大きな動きは見られていません。

8. 機関投資家やアクティブファンドマネージャーの動向

□ センチメントインジケーター

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

先週から更新されていません。いよいよポジションを縮小させ始めています。

8月17日更新「-0.2」(8月2日は「0.1」)。ファンドポジションは小さくなっています。ついにマイナスに突入。代表株価指数の出来高を見る限り、市場参加者は実際に少ないです。危険水域に入ってきています。

先日リツイートしたTweetの通り、いよいよ米国投資家のレバレッジを低下させる動きが始まっています。(継続するかどうかは注視する必要あります)

⚠️米国の投資家は、パンデミック開始以来、初めてレバレッジの削減を開始しました。こういうのって今後の需給を占う重要指標だと思います。これが一時的なものかどうかはわかりません。テーパリング自体は健全ですが、これを材料にして大きな利確祭りが始まるかもしれませんね。 https://t.co/kteobuzuzE

— 🇺🇸Caster.T@パウ兄の株高政策 (@Caster_T2) August 26, 2021

□ NAAIM Number

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

上半期の動向を見ると、1、2月はアクティブファンドの積極的な買いが入っていたことがわかります。3月は50%くらいまで引き下げ。4月は再び100を超えました。4月に比べ、5月は大きく下げています。

6月に入り、一旦ポジションを引き上げる局面もありましたが再び100%に近づいています。

7月もポジション調整が見られ、8月は再び100%に近い水準まで戻しています。先週ポジションをさげる向きもありましたが、また100%近くまでポジションを積み増しています。

9月は歴史的に相場は下落する傾向にあります。来月は非常に緊張感のある相場になるものと考えます。

9. 注目経済指標の動向

今回ジャクソンホールでパウエル議長が改めて指摘した通り、経済指標の重要性がましています。今週はサプライズとしては個人所得の大きな伸びが挙げられます。

個人所得が上昇すると需要が強くなるのでインフレ率の上昇につながってきます。とはいえ、テーパリングを占う上で今一番重要なのは雇用の回復です。

来週末の雇用統計に注目を払いましょう。雇用統計に関連する指標として新規失業保険申請数がありますが、この数値は落ち着きを払って推移しています。

10. 米国企業決算スケジュール

決算シーズンも落ち着いてきましたね。ただ、来週は注目のZM、CRWD、OKTA、DOCUなどが控えています。

ZMとOKTAは猿が、CRWDとDOCUについてはワシが決算速報を出すゆえフォローしておいてくれい!

Twitterアカウントは以下ぞ!

ワシ(@nobutaro_mane)

猿(@hidejiromoney)

![]()

今週のまとめ

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・S&P500指数やナスダック総合指数は最高値を更新。中小型指数のナスダック2000は50日移動平均線を回復

・現在の米国株式相場ステータスは「Uptrend Confirmed(確固たる上昇相場)」

・好決算からの勢いが続くNVDAが躍進。原油の上昇に伴いXOMも力強い動き

・ジャクソンホールを無事通過した安心感で金曜日に株価は上昇(後述)

・金利、プットコールレシオ、VIXと落ち着いた水準で推移

・来週はDOCU、CRWD、ZM、FUTU、OKTAが決算

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

この記事が気に入ったらサポートをしてみませんか?