何故、母上の米国株ポーションをVIGに変えたのか?2022年以降の相場を見据えた組み替え理由を吐露

今週月曜日に母上の米国株ポーションをVIGに変更した!とTweetしたらそこそこ「いいね!」をいただいて、昨日も堅調に推移してATHを示現したということで何故母上のポーションをVIGに変えさせたのかという点について理由を備忘代わりにお伝えしていこうと思う!

母上の口座の米国株のポジションをQQQからVIGに切り替えてもろうた。まぁ含み益のうちにバリュー株にシフトしておこうと思う。

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) December 6, 2021

ワシのコアのインデックス分は黙って楽天VTI一本。漢は黙ってVTI

VIGに関してはマネリテで2020年の5月に取り上げていますが、データを新しくしながら魅力をお伝えしていき、今母上のポーションをVIGにした理由をお伝えしていきたいと思います。

元々VIGはSPYDを分析するなかで、あれ?VIGの方がよくない?と考えて調べました。参考にした書籍は以下の二つでした。

ウォール街で勝つ法則

以下がVIGの月足チャートになります。はい。文句なく美しいですね。ガッキーのようなチャートです。

それでは本編に入っていきたいと思います。

VIGはどのようなETF?

まずはVIGってそもそもどのようなETFなのかという点についてみていきましょう。

詳しくはさっき紹介したマネリテで取り上げておる故、その簡単なおさらいという感じじゃ!

VIGの特徴は2つ

以下がナスダックの説明になります。

The NASDAQ US Dividend Achievers Select Index is comprised of a select group of securities with at least ten consecutive years of increasing annual regular dividend payments.

The NASDAQ US Dividend Achievers Select Index is a modified market capitalization weighted index.

重要な点を太字にしています。主な特徴は以下の二つです。

1.最低10年以上増配を実施している銘柄で構成

2.時価総額加重平均指数

配当貴族が25年連続ですから、10年連続ということは少し基準を甘くした感じですね!配当従五位以上銘柄みたいなかんじですかね!私の婚約対象は正三位以上なので対象外もありますね。

お、おう、、、

VIGの業種構成

まずはVIGの業種構成は以下となります。

まずはS&P500に対してオーバーウェイトしているセクターは以下となります。

Consumer Discretionary(一般消費財):15.9% vs S&P500 12.8%

Consumer Staple (生活必需品):9.9% vs S&P500 5.6%

Financial(金融):15.6% vs S&P500 11.4%

オーバーウェイトしているのに対して以下はアンダーウェイとしています。

Technology:13.7% vs S&P500 28%

Telecommunication:2.0% vs S&P500 10.8%

オールドエコノミーが多くてハイテク系が少ないという感じじゃな!まあハイテク系は基本はえたキャッシュを投資に回していくからの!

VIGの構成上位銘柄

以下は構成上位銘柄です。ん!?1位!?MSFT!!!!!!!!!

はい。意外なんですけど、実はマイクロソフトは連続増配企業でもあるんですよね。死角なし企業、AAPLと並んで双璧をなすだけはありますね。MSFTについては最新決算を纏めていますので参考にしてみてください。

ただ、2位以下は金融やPGのような伝統的な企業が多くなっていますね。

SPYDより魅力的と考える理由

この点についても以下2つで詳しく述べています。本旨ではないので興味のある方だけご覧いただければと思います。

簡単にいうと以下の3点ですね。

1点目:SPYDは単純な高配当利回り株なので日米で合わせて30%の課税を受ける。VIG構成銘柄は増配企業なだけで配当利回りが高いわけではない。

2点目:均等ポートフォリオなのでデータ上高配当利回り投資の有効性が確認されている大型株の影響が少なくなっている

3点目:株価が下落していることで結果的に高配当利回りになってしまっているゴミ企業を多く含蓄している

VIG構成銘柄のように毎年増配できる企業というのは、毎年順調にキャッシュを創出している企業ということができます。ですので、ゴミ株を排除することができるのが魅力的な点といえます。

VIGのリターンの特徴と考察

それでは肝心のリターンについてみていきましょう。

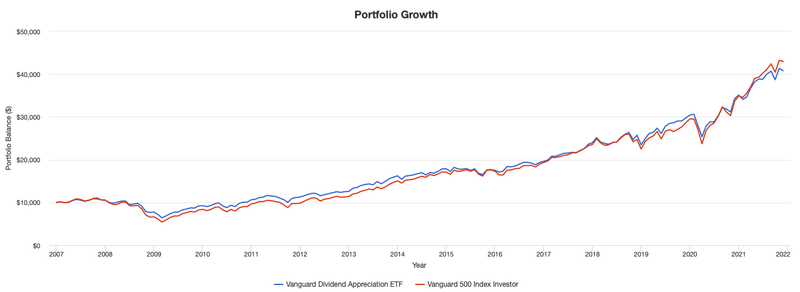

VIGのリターンをS&P500指数と比較

VIGとS&P500指数を比較します。VOOは2011年からしか運用していないので、2007年からS&P500指数に連動するETFであるVFINXと比較したのが以下です。

VIG:青

VFINX(S&P500):赤

データとして羅列したものが以下となります。

用語解説

CAGR:年率リターン

Stdev:標準偏差

Best Year:最高の1年のリターン

Worst Year:最低の1年のリターン

VIGはVFINXに比べて年率リターンは若干低いですが、標準偏差は低くなっています。更に最低の1年のリターンはVFINXが△37%であるのに対して△26%に抑えられています。

年率リターンが9.88%で標準偏差が13.44%の今後1年の統計学的に予測されるリターンは以下となります。

【68.3%の確率】平均値±標準偏差の範囲に収まる

△3.56%(=9.88%-13.44%)

〜

23.32%(=9.88%+13.44%)

【95.4%の確率】

△17%(=9.88%-13.44%×2)

〜

36.76%(=9.88%+13.44%×2)

【99.7%の確率】平均値±(標準偏差×3)の範囲に収まる

△30.44%(=9.88%-13.44%×3)

〜

50.20%(=9.88%+13.44%×3)

最大想定損失でも30%に抑えられますね。因みに同期間のS&P500指数で算定すると△35.8%となるのでVIGの方が防御力が高いということになります。

実際、リーマンショック時でもS&P500に対して損失を10%抑えていますね。

何故、VIGの防御力が高いのか?

では何故VIGの防御力が高いのかを考察していきたいと思います。私が考える理由は2点です。

1点目:単純に増配できるだけの業績を伸ばし続けている。

これはシーゲルの株式投資の未来に記載されている点の本質でもあるのですが、配当を出し続けるというのは株主へのコミットメントでもあります。

更に毎年増配しつづけるということは、自ら高いハードルを設けているということを意味します。そのためガムシャラに経営に向き合うことになりますし、自ずと業績もストレッチしやすい傾向にあると考えています。

2点目:株価下落局面で買いが入りやすい

株価が下落する局面では配当利回りが高くなるので配当狙いの株主からの資金が流入しやすくなります。

ただの高配当利回りの企業は業績低下で配当自体を引き下げる可能性があります。増配銘柄は幾度もの下落局面を乗り切って増配してきているので安心感があります。

株価下落局面で購入しておけば、将来的に持ち値ベースで非常に高い配当利回りを安定して確保することができますからね。

茶菓子TIME:連続増配企業PFの強さを検証

VIGは組成されて10数年なのでもう少し長い期間でも見てみたいという方もいらっしゃると思うので以前行なった検証をデータを刷新してお伝えします。

VIGは10年増配銘柄で構成されていますが、25年増配を配当貴族、50年以上増配の銘柄を配当王といいます。

配当王の均等ポートフォリオはVTIを凌駕する成績を挙げていることが以前の検証で行いました。

一応最新のデータでもとってみます。以下の配当王銘柄の中で時価総額上位10銘柄を10%ずつ組み合わせたポートフォリオとS&P500のリターンを検証します。

以下の青(portfolio1)が配当王を10%ずつ組み合わせたポートフォリオで、赤(Portfolio)がVOOより前から組成されているS&P500指数連動ETFのVFINXです。

青の方が高いリターンをだしていますね。しかも特筆すべきなのは最大損失や標準偏差が低いということです。

S&P500の最大損失が37%なのに対して配当王ポートフォリオ(Portfolio1)は最大損失を21%で抑えられています。(リーマンショックの時ですね)

年率リターン(CAGR)が14.16%であり標準偏差(Stdev)が14.27%ということは今後1年の想定リターンが以下となることを示します。

【68.3%の確率】

平均値±標準偏差の範囲に収まる

△0.11%(=14.16%-14.27%)

〜

28.43%(=14.16%+14.27%)

【95.4%の確率】

△14.38%(=14.16%-14.27%×2)

〜

42.7%(=14.16%+14.27%×2)

【99.7%の確率】

平均値±(標準偏差×3)の範囲に収まる

△28.65%(=14.16%-14.27%×3)

〜

56.97%(=14.16%+14.27%×3)

ほとんど見込み得る最大損失が28%というのは心強いですね。これがS&P500だと34%となります。防御力が高くなおかつ高いリターンを出しているのです。

もちろん1990年時点でこの時価総額順ではないから、生存バイアスだという批判は予め想定しておくw

母上のポートフォリオにVIGを選んだ理由

ではなぜ、母上の米国株ポーションをVIGに変更してもろうたのか理由を吐露していこうと思う。

何故、現金ではないのか?

2020年3月からのコロナ後の相場も2年をむかえようとして、金利引き上げの引き締め懸念が台頭してきています。

ただ、前回の引き締め局面の初期である2016年から2017年の相場を見てみましょう。

S&P500指数は以下の通り順調に上昇していきました。

相場が崩れ出したのはバランスシート縮小が行われた2018年に入ってからのことでした。

なので2022年も総じて株価が上昇していく可能性はあると考えているからです。

ただ前回の利上げ局面と違うのは今回はインフレが結構深刻というところかの。このまま高進しつづけると拙速な利上げに踏み切らざるをえず、相場がクラッシュすることも全然あると考えておる。(過去と未来は違うからの)

とはいえ機会損失を逃すのはもったいない故、現金ではなく投資をしておいた方が良いという考えじゃな。

何故、VOOやVTIじゃなくVIGに投資したのか?

まず前提として母上(65歳)の資産であるということを念頭に置かなければいけません。まだ若い自分のインデックスポーションはVTI一本釣りです。

母上の口座の米国株のポジションをQQQからVIGに切り替えてもろうた。まぁ含み益のうちにバリュー株にシフトしておこうと思う。

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) December 6, 2021

ワシのコアのインデックス分は黙って楽天VTI一本。漢は黙ってVTI

先ほど申し上げ通り、基本のシナリオは2022年も緩やかに上昇かと考えています。ただ、インフレにおされて利上げを拙速に迫られた場合、最も食らうのはグロース株です。

インデックス構成でみたとおり、S&P500指数はハイテク構成が30%程度となっています。VOOやVTIといえども相当被弾することは避けられないでしょう。

しかし、VIGであればハイテク比率は10%台であり、なおかつ金融やインフレ連動で収益を伸ばしやすい消費財銘柄が多く構成されています。仮にきつめの調整が来たとしても傷は軽く押さえることができると考えています。

つまり、機会損失を逃すことなく、調整を食らったとしても比較的傷が浅く済むインデックスに母上の老後資産を投下してもらうたという感じじゃ!老後資産はできる限り減らすことはできぬからの!

わしは黙ってインデックスポーションはVTI !!!

この記事が気に入ったらサポートをしてみませんか?