【FB/2021/2Q決算速報】、2021年第3四半期の結果は売上◎、EPS◎。広告単価の上昇が寄与し業績を引き上げる。ガイダンスの明言控える。アフターで暴落。CANSLIM定点観測。

(FBの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

大注目の「FB」のQ2-2021の結果が出ました。

$FB Q2-2021決算を発表

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) July 28, 2021

・売上:$29.077B/YoY+36.44%(予想$27.82B)◎

・EPS:$3.61/YoY+101.55%(予想$3.02)◎

ガイダンスは荒く発表(画像4枚目)

FB単体MAU:2,895M/YoY+7.1%

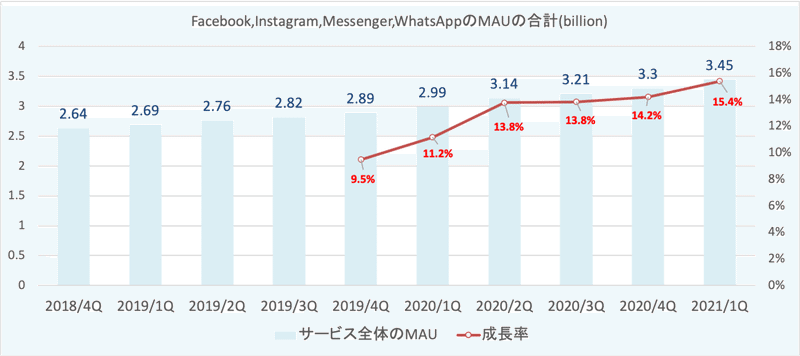

全体(FB、インスタ、Whatsapp、メッセンジャー)MAU:3.51B/YoY+11.7%

顧客単価:$10.12/YoY+28.2%

AH:△3.7% pic.twitter.com/DCKafzTq1M

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

FBの2021年2Q決算は

・売上$29.077B/YoY+55.60%(アナリスト予想:$ 27.82B)→◎

・EPSは$3.61/YoY+100.56%(アナリスト予想$3.02)→◎

FB単体MAU:2,895M/YoY+7.1%

※全体MAU:3.51B/YoY+11.7%

※FB、インスタ、Whatsapp、メッセンジャーの総計

顧客単価:$10.12/YoY+43.5%

ガイダンスは発表されていますが、MSFTのようなしっかりしたメッシュではなくAAPLのような荒いメッシュでの発表となっています。(以下は該当部分和訳抜粋です)

2021年の第3四半期および第4四半期には、ますます好調な成長の時期を迎えるため、前年同期比の総収入の成長率が逐次大きく減速すると予想しています。COVID-19の回復の遅れによる影響を除いた2年ベースの成長率で見ると、2021年下半期の総売上高の成長率は、第2四半期の成長率に比べてわずかに減速すると予想しています。

2021年には、規制やプラットフォームの変更、特に最近のiOSのアップデートによる広告ターゲティングの逆風が強まると引き続き予想しており、第2四半期に比べて第3四半期の影響が大きくなると見込んでいます。これは当社の見通しに織り込み済みです。

最近の決算説明会でも述べましたが、大西洋をまたぐデータ転送の実行可能性と、それが欧州の事業に与える潜在的な影響に関する動向を引き続き注視しています。

2021年の総支出は、前回の見通しと変わらず700億米ドルから730億米ドルの範囲になると見込んでいます。経費の前年比増加は、主に技術・製品関連の人材、インフラストラクチャー、および民生用ハードウェア関連費用への投資によるものです。今回の費用見通しは、製品ポートフォリオに見られる魅力的な長期的成長機会に先んじて投資を行うという当社のコミットメントを反映したものです。

2021年の資本支出は、前回の予想から変更なく190億ドルから210億ドルの範囲になると見込んでいます。当社の資本支出は、主にデータセンター、サーバ、ネットワークインフラ、オフィス施設への投資によってもたらされます。

AH:△3.7%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まさかのAHで4%近い暴落。。直近期待であげておったことに対するSell the factなのか、AAPLと同じくガイダンス未発表による仕打ちなのか、広告以外の収益比率の低下が問題なのか。。

![]()

結果を受けてAHで3%以上の下落となっており、先週の上げ幅を殆ど取り消す動きとなっています。

それでは詳しく見ていきましょう。

1. Revenue(売上高)

Q2-2021:売上$29.08B/YoY+55.6%増(アナリスト予想:$ 27.82B)。

順調に売上高を伸ばしていることが見て取れます。成長率が急増していますが、昨年の同四半期はコロナでロックダウン期間ということもあり広告単価が低かったことの反動も影響しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$15,077M (YoY +26%)

Q2-2019:$16,886M(YoY +28%)

Q3-2019:$17,652M(YoY +29%)

Q4-2019:$21,082M(YoY +25%)

Q1-2020:$17,737M(YoY +18%)

Q2-2020:$18,687M(YoY 11%)

Q3-2020:$21,470M(YoY +22%)

Q4-2020:$28,072M(YoY +33%)

Q1-2021:$ 26,171M(YoY +48%)

Q2-2021:$ 29,077M(YoY +56%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2. EPS(1株当たりの当期純利益)

Q2-2021:(non-GAAP)EPSは$3.61/YoY+100.5%(アナリスト予想$3.02)

成長率は衝撃の100%超えとなっていますが、売上高で述べた通りコロナの反動増という側面は強くなっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2019:$0.85 (YoY △50%)

Q2-2019:$0.91(YoY △48%)

Q3-2019:$2.12(YoY +20%)

Q4-2019:$2.56(YoY +8%)

Q1-2020:$1.71(YoY +101%)

Q2-2020:$1.8(YoY +98%)

Q3-2020:$2.71(YoY +28%)

Q4-2020:$3.87(YoY +51%)

Q1-2021:$ 3.30(YoY +93%)

Q2-2021:$ 3.61(YoY +100%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3.企業KPI

フェイスブックは広告収入が殆どをしめるので、どれだけのユーザー数を抱えているかという単純な数が重要なKPIとなります。以下はFacebook単体の地域別のMonthly Active User(MAU)の推移です。

上記はあくまでFacebook単体のユーザー推移です。Facebook, Instagram, Messenger, and/or WhatsAppを集めた全体の月間ユーザー数の推移は以下となります。

収益の増加はユーザー数の上昇というよりも広告単価の上昇が大きく寄与しています。全世界の単価は前2Qの$7.05と今2Qの$10.12と43%の上昇となっています。

特に北米エリアの広告単価の伸びが大きいですね。本拠地米国での単価上昇が大きいということは、企業が広告にお金を出す余裕が出てきていると経済全体としてもポジティブにみることができます。

またFBでは現状広告が殆どの比率を占めており、広告以外の収益の増加も期待されています。以下は広告と広告以外の売上の推移です。残念ながら依然として広告一本足打法であることは否めないですね。

4. ガイダンス

ガイダンスは最初にお伝えした通り、はっきりとした売上やEPSに対する記述はありませんでした。ただ、要約すると以下となります。

✔︎ 2021年の第3四半期および第4四半期には前年度がコロナ回復期に突入するため前年同期比の総収入の成長率が逐次大きく減速する

✔︎COVID-19の回復の影響を除いた成長率で見ても2021年下半期の総売上高の成長率は、第2四半期の成長率に比べてわずかに減速

✔︎ 規制やプラットフォームの変更、特に最近のiOSのアップデートによる広告ターゲティングの逆風が強まると引き続き予想。3Qは2Qより影響が大きいと見込む

✔︎ 2021年の総支出は、前回の見通しと変わらず700億米ドルから730億米ドルの範囲になる

✔︎ 経費の前年比増加は、主に技術・製品関連の人材、インフラストラクチャー、および民生用ハードウェア関連費用への投資によるもの

✔︎ 2021年の資本支出は、前回の予想から変更なく190億ドルから210億ドルの範囲になる

特に3つ目についてはiPhone使用者は最近以下の表示をよく目にすると思います。

今までiPhoneアプリを提供しているサービス主体がサービスを使用するユーザーがどのようなサイトを閲覧しているかというデータを追跡できていました。

しかし、今後はユーザーの許可がないとApp提供者が行動を追跡することができなくなり、ユーザーの趣向を把握することが難しくなります。すると、どのように広告を打てば良いか企業側が分からなくなったり、リターゲティング広告が打てなくなるので広告単価の引き下げや広告費用の引き下げが発生することが見込まれているのです。

Yahoo financeによる予想は以下となります。(今回の決算をまだ反映はしていません)

売上が28.16BとなればYoY+31.1%、EPSが2.94となればYoY+8.4%といずれも大幅な減速が見込まれています。(流石に今回の決算をうけて上方修整はされるとおもいますが)

5. CF (営業CF,投資CF,財務CF)

以下はFBのCFの推移です。営業CFで投資CFと財務CFのマイナスを賄っています。

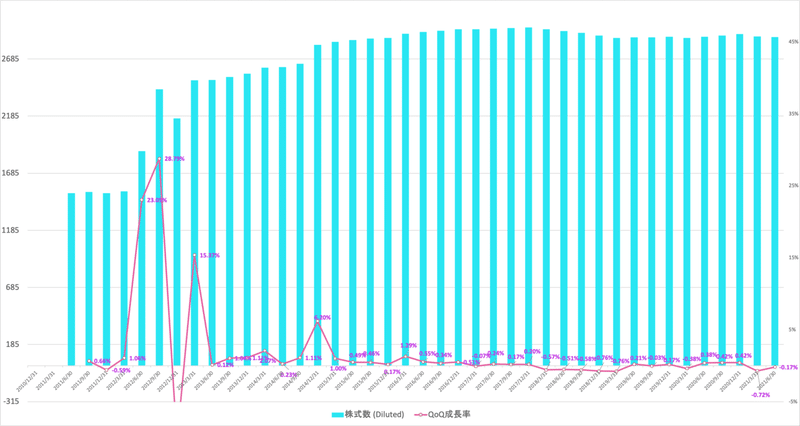

財務CFのマイナスが増えているのは自社株買を行なっているからです。以下はFBの自社株買の推移です。

発行済株式数が多く、株価も上昇しているのでわずかしか減ってはいませんが、株式数は徐々に減少してきています。

6. 財務状況

FBの財務状況は安定しています。以下は総負債比率ですが下落傾向にありますが、今回は若干上昇しました。しかし、総負債比率は20%未満と非常に盤石な財務体質ということができるでしょう。

7.FBのCANSLIM定点観測

CANSLIM分析は成長株投資の神として崇められるオニールが編み出した分析手法です。以下でまとめています。

当マガジンは各銘柄のCANSLIMを定点分析を行っています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎ → ◎

A:○ → ◎

N:○ → ○

S:△ → ○

L:△ → ◎

I: ◯ → ○

M:◯ → ◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2021年7月29日時点のFBのInvestors Business Daily上の総合評価は99点と最高水準となっています。

因みにオニールが運営しているInvestors Business Dailyでは最高に近い97点(2021年4月29日時点)となっています。

■ C(=Current Quarterly Earnings)◎

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。直近の成長率は高くCの絶対条件は満たしているので◎としています。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 合格(100%超え)

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 合格(100%超え)

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナを機に成長が加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 56%成長しており直近増加している

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 3四半期連続で大幅に成長している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 翌四半期以降高い成長率でありながらも減速が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今後の成長率は今年より減速が見込まれている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ PINSが高い成長率を実現している

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■ A(=Annual Earnings Increase)◎

次はAです。Aは年間EPSの推移です。以下の通りほぼ完璧に近い水準でみたしているので◎とします。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stabilityが25以下

→ 2019年は僅かながら下落しているが直近2年は加速している。EPS Stabilityは24と一応合格しちえる

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 年間EPS成長率は30%となっている

● ROEが17%以上(出来れば25%以上)

→ ROEは25%と合格

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ EPSの上昇を見込んでいるが減速が見込まれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)○

次は「N」です。Nは新しい何かを持っているかということになります。以下の点を加味して「○」という評価となります。

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない

● 新しい画期的な製品やサービスを提供

→ SNS commerceのShop Digitalが期待される

● 素晴らしい経営陣

→ ザッカーバーグは紛れもなく卓越した経営者

● 正しい株価ベースを抜けて新高値

→ 新高値をとって順調に株価を伸ばしている

■ S(=Supply and Demand) ○

次は株式の需要と供給についての項目です。自社株買を積極的に行なっており、しっかり売り枯れをこなしてから上昇しているので○としています。

「S」はあくまで急騰するための条件として必要な項目です。GAFAMのような大型銘柄で、この項目が悪かったから即座に投資対象から外すというのも早計です。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数は23.7億株と非常に多い(オニールは5億株でも多いとしている)

● 長期間かけて自社株買を継続している企業

→ 自社株買を継続的に行っている

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ ベースで出来高の枯れを確認した上である程度の出来高を伴って上昇してきている。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOのクック氏ですら保有株比率は14%となっている

● 過去2-3年の間に総資本に対する負債率が減少している

→ 下落しており財務の安全性がましている

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

以下は直近の株価推移と出来高です。売り枯れを確認してから出来高を伴って高値をとっています。ただ、既にオニール流では一旦の利確ラインに突入しています。

今回の超絶決算を受けてのAHでの下落はガイダンスでアップルのiOSの規制強化の影響が見通せないことと、上昇してきて買いポジションが溜まっていたことが要因として考えられます。

CEOのザッカーバーグの保有株は348,861,686となっており、発行済株式の14%と十分な比率となっています。十分に株価を引き上げるインセンティブが大きいですね。

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)◎

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですがレラティブストレングスが前回の55から84に急激に上昇しているので◎に引き上げます。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で1位

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは84

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは84

■「I」(=Institutional Sponsorship=機関投資家による保有)○

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。機関投資家の投資残高が増えていない点を受けて△としたいと思います。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ ゆるやかに上昇している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 直近の1月-3月のレポートでは僅かながら減少している。

● 株主となった機関投資家は優秀か?

→ 優秀なファンドによって保有されている

過去4四半期の投資しているファンドの数は以下となります。6末で減少に転じています。

Sep-20:4952

Dec-20:5006

Mar-21:5187

Jun-21:5265

一方、保有残高は以下の通りとなります。3末の時点で保有残高は若干少なくなっています。残高は停滞気味ということができるでしょう。(6末については8月中に集計がなされます)

また、優秀なファンドが投資しているかという点も重要になります。以下はFBの現在の保有上位のファンドです。

殆ど、インデックスファンドですが3位のFidelity Contrafund Incと4位のGrowth Fund Of America Incについてみていきましょう。

Fidelity Contrafund Incは過去10年でSP500指数を上回っています。

Growth Fund Of America Incについても同様にインデックスを凌駕しており良質なファンドであるということができるでしょう。

■ M (= Market Direction) ◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年7月28日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend (確固たる上昇相場)」から「Uptrend under pressure (下方圧力ありの上昇相場)」に引き上げられています。

毎週マーケットレポートを纏めていますので以下のマガジンで定点観察していただければと思います。

この記事が気に入ったらサポートをしてみませんか?