【FVRR/2021/3Q決算速報】ファイバー、2021年第3四半期の結果は売上◎、EPS◎。ガイダンス上方修正。CANSLIM定点観測。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(Fiverrの会社概要・歴史・ビジネスモデル考察は「【FVRR】ギグエコノミーの覇権を狙う画期的なマーケットプレイスを運営するファイバー(Fiverr)の株価の今後の見通しをオニール流に分析!」を参照。)

「Fiverr(ティッカーシンボル:FVRR)」のQ3-2021の結果が出ました。

FVRRは売上、EPSをクリアし、ガイダンスもよかったことを受けてPreで7%以上の上昇となっておる!

![]()

何か新たなコメント等あれば以下ツイートに頂けますと幸いです。

$FVRR

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) November 10, 2021

3Q決算を発表

売上:◎

74.3M YoY42% 予想71.1M

EPS :◎

0.19 YoY58.3% 予想-0.01

ガイダンス(4枚目参照)

4Q売上:◎

76M YoY11.2% 予想72.78M

通期売上:◎

293.9M YoY55.1% 予想287.37M pic.twitter.com/z9vSDqQ546

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

3Q決算を発表

売上:◎

74.3M YoY42% 予想71.1M

EPS :◎

0.19 YoY58.3% 予想-0.01

ガイダンス(4枚目参照)

4Q売上:◎

76M YoY11.2% 予想72.78M

通期売上:◎

293.9M YoY55.1% 予想287.37M

Active Buyer 4,121千人 YoY+33%

顧客単価 $234 YoY+20%

Pre:+7.0%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

株価は下落基調の中なので、新たな上昇基調までは待ちですが今回の決算が一つの契機になるといいですね。

とはいえ売上の成長率は鈍化しており、なかなかオニール的には対象にはなりにくい銘柄といえますね。

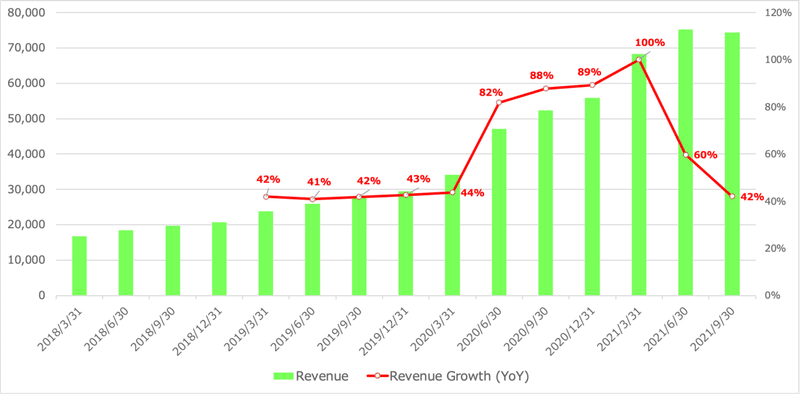

1. Revenue(売上高)

Q3-2021:売上$74.3M/YoY+42%増(アナリスト予想:$ 71.1M)。

アナリスト予想を超えてポジティブではありますが、成長率が減速しているのが見て取れます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$23.7M (YoY 41.9%)

Q2-2019:$25.9M (YoY 40.8%)

Q3-2019:$27.8M (YoY 41.8%)

Q4-2019:$29.5M (YoY 42.6%)

Q1-2020:$34.1M(YoY +43.7%)

Q2-2020:$47.1M(YoY 81.8%)

Q3-2020:$52.3M(YoY +87.8%)

Q4-2020:$55.8M(YoY +89.2%)

Q1-2021:$ 68.3M(YoY +100%)

Q2-2021:$ 75.3M(YoY +59.69%)

Q3-2021:$ 74.3M(YoY +41.99%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

今期はフリーランス管理ソフトウェアの会社であるStoke Talentを買収したとしており、売上拡大への意欲が見て取れます。Stokeの買収はまだメインとなっているオフラインのフリーランス市場獲得を目指したものになります。

Stoke通じて、オンラインのフリーランスよりもまだ桁違いに大きいオフラインの金融市場にアクセスすることができます。

ストークのサービスを利用することで、企業は既存のフリーランスとの関係をよりよく管理できるようになるんじゃ!

![]()

現在、ほとんどの企業は、専用のフリーランス管理システムを使用していません。

多くの場合、フリーランサーはエクセルのスプレッドシートで管理され、組織内のさまざまなチームや個人に分散しています。と聞かれても、ほとんどの企業は答えられません。

その結果、予算の管理、コンプライアンスの遵守、支払いの設定、税務書類の送付など、非常に非効率的な作業を強いられることになるのです。Stokeに登録すれば、これらのことが簡単になります。FiverrはStokeによって、企業がフリーランスの予算全体を我々のエコシステムに移行するための360度のパートナーになることを目指しているとしています。

また、本業のオンラインのフローランス市場も補強していっておるぞ!

![]()

以下はEarning Callで述べられた内容です。

私たちのEコマースプラットフォームでは、フリーランサーは起業家です。彼らは店舗のオーナーであり、どのサービスをどの価格で提供するか、どのようにして、いつ仕事をするかを完全にコントロールすることができます。このことを念頭に、Fiverrを、フリーランサーに収益機会をもたらすだけでなく、ビジネスを管理し、プロとして成長し続けるためのソフトウェアやツールを提供するエコシステムにしたいと考えています。先日、AND.COの第一段階の統合が完了し、全く新しいFiverr Workspaceとして再ブランド化しました。Fiverr Workspaceは、フリーランサーがFiverrでの受注を他のすべてのクライアントとシームレスに統合することを可能にし、フリーランサーは契約、請求書、収益を統合的に管理することができます。

また、CreativeLive社の買収も完了し、学習・開発分野でのサービスを充実させることができました。Fiverr Learnは、数年前に社内でインキュベートした製品ですが、コミュニティから非常に高い評価を得ています。Fiverr Learnは、高品質なコンテンツを提供するだけでなく、関連分野の優秀な人材とつながり、市場での認知度を高める手段としても活用されています。CreativeLive社を買収することで、プロフェッショナル教育コンテンツのライブラリーを大幅に拡大し、当社のビジネスのこの部分をさらに成長させることができます。また、CreativeLiveの制作能力とコンテンツ配信技術を活用することで、企業認証パートナーシップへの付加価値を拡大する有意義な機会になると考えています。

利益率はGross Margin、Operating Margin、Non GAAP profit marginともに改善しています。

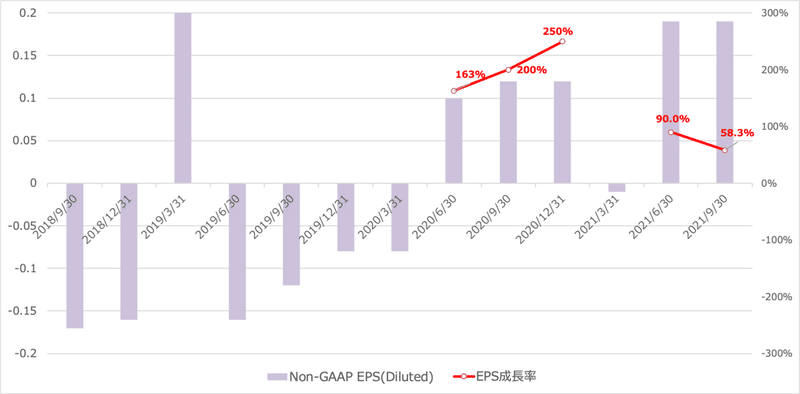

2. EPS(1株当たりの当期純利益)

Q3-2021:(non-GAAP)EPSは$0.19(アナリスト予想△$0.10)

EPSもアナリスト予想はクリア。EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2019:$ 0.2

Q2-2019:$-0.19

Q3-2019:$-0.12

Q4-2019:$-0.08

Q1-2020:$-0.08

Q2-2020:$0.1 (YoY163%)

Q3-2020:$0.12(YoY +200%)

Q4-2020:$0.12(YoY +250%)

Q1-2021:$-0.01 一過性除くと$0.21 (YoY 362%)

Q2-2021:$0.19 (YoY+90%)

Q3-2021:$0.19 (YoY+58.3%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3.ガイダンス

FVRRはEPSのファイダンスを出していませんが、売上のガイダンスを出しています。4Q並びに通期ともに上方修正となっていあす。

2Q時点では通期の売上予想は$284Mでした。

過去2ヶ月間に超季節性が緩和されたことで、市場の最近の動向に勇気づけられています。マイケルが述べたように、COVIDの影響が完全になくなったと言うのは時期尚早としています。

COVIDの影響が解消されるにはさらに数四半期を要するでしょうし、マクロ環境は依然として非常に不安定な認識を示しています。

4.企業KPI

FVRRはギグエコノミーの仲介企業なので、サービスの購入者数と支払い単価が重要になります。

◼️買い手の数

買い手の数は4.1M人と順調に上昇してきていますが、成長率が腰折れしてきています。

◼️支払い単価

また、サービス購入単価については以下となります。購入単価は順調に伸びてきていますすが、若干腰折れ気味ですね。

テイクレートの増加は、サービス料の50ベーシスポイント増加による前年同期比の影響、Promoted GigsやSeller Plusなどのセラーツールの継続的な拡大、およびClearVoice、Fiverr Learn、Fiverr Workspaceの追加貢献によるものと説明されています。

Earning Callでは高単価の購入者が増加し、更に継続利用を行なっている顧客が増えているということが述べられていました。

当社は引き続き市場を拡大しており、高額購入者はコア・マーケットプレイス売上の62%を占め、昨年第3四半期の57%から増加しています。高額購入者の成長寄与は、2つの要因によってもたらされています。第一に、高額購入者の数は、購入者全体の増加率を大幅に上回るペースで増加しました。第二に、高額購入者の購入者一人当たりの平均支出額が、マーケットプレイスの平均支出額の何倍もあることです。リピートバイヤー、つまり1年以上前にFiverrに参加した人たちは、コア・マーケットプレイスの収益の58%に貢献しており、2020年の55%から増加しています。当社の古いコホートは、パンデミック前と比較して高いレベルの消費を継続しており、2020年と2021年の最近のコホートは、例年の典型的なコホートよりも優れたパフォーマンスを継続しています

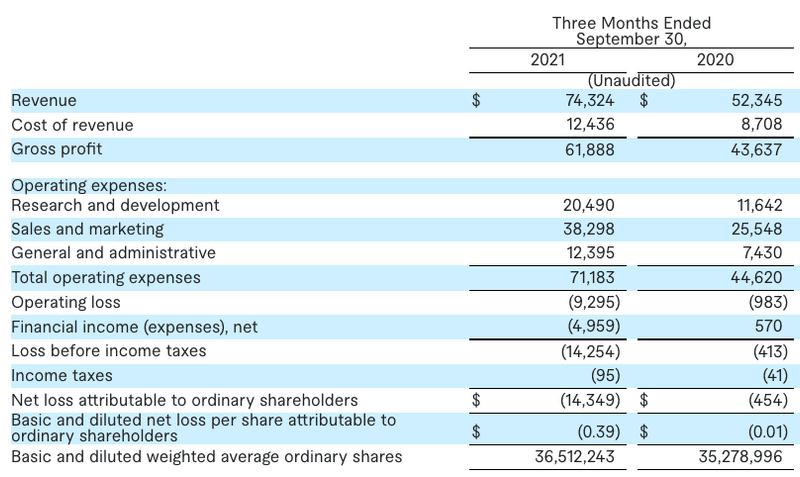

5.CF (営業CF,投資CF,財務CF)

FVRRのCFは以下となります。依然として営業CFで投資を賄っているというわけではなく、財務CFで調達した資金を投資に充当しているという構造が続いています。

営業CF:9.7M

投資CF:△9.6M

財務CF:-0.96M

昨年第4四半期にCreativeLive社とStoke Talent社という2つの会社を買収したことで大きく投資CFがマイナスになっていますが、それ以降は落ち着いていますね。

新規株式の発行は停滞傾向にあります。

6.財務状況

財務状況は以下となります。FVRRの総負債比率は以下の通りとなっています。60%程度で推移しています。

負債比率が高い場合は支払利息が収益を圧迫していないかが懸念されます。以下はGAAPベースでのPLになります。

GAAP営業損失9,295Mに対して、支払利息含めた営業外損が4,959Mとなっており収益の圧迫が見られます。

上記の図をみて、なぜEPSが0.19とプラスなのか疑問に思われた方もいらっしゃると思うので簡単に解説します。

米国株の決算ではSECに提出するGAAPベースでの収益や利益だけでなく、企業が自社の実力と考えるNon GAAPベースの収益をだします。

以下はFVRRのGAAPベースの純損失14,349MからNon GAAPベースの純利益7,663Mに調整していく流れをブレイクダウンしたものです。

各種償却や株式報酬などを除外してNon GAAPを算出しています。

7.Earning Call

創業者兼CEOのMicha Kaufman、CFOのOfer Katzが参加。Earning Callの中で重要な内容は今までの記載の中に盛り込んでいます。

◼️ CEOパート

皆さん、おはようございます。本日は電話会議にご参加いただきありがとうございます。本日はお集まりいただきありがとうございます。第3四半期は、売上高が前年同期比で42%増加し、ガイダンスの上限を上回る、非常に好調な四半期となりました。アクティブバイヤー、バイヤー1人当たりの購入金額、テイクレートなど、すべてのKPIも非常に好調でした。当社のプラットフォームへのトラフィックを含むビジネスは、第3四半期の前半に経験した超季節性から改善しました。これは決して、COVIDの不確実性と影響が終わったということではありません。しかし、当社のビジネスの強さと回復力は、この不安定な時期を乗り越えるための力となりました。

リモートワークやデジタルトランスフォーメーションの必要性といったトレンドは、パンデミックの後も継続すると考えています。企業は、熟練労働者の不足に創造的に対処するために、刻々と変化するデジタル環境に適応し、軽快かつ効率的に実行するための人材戦略において、競争力を維持する必要があります。Fiverrは、膨大なカタログ、強力なコミュニティ、そしてクラス最高のサービスと製品経験により、これらの目標を達成するために、世界中のフリーランサーと企業に力を与え続けています。私は、Fiverrチーム全体が、毎四半期、好業績を上げていることを非常に誇りに思っており、長期的な取り組みに積極的に投資することができています。そこで本日は、私たちがどのように仕事の未来を描いているのか、またFiverrの次の10年を計画するにあたり、いくつかの重要なピースをどのように配置しているのかについて、時間をかけてお話ししたいと思います。その後、オーファーがこの四半期について詳しく説明します。

アドレス可能な市場全体を考えたとき、フリーランスの大半がいまだにオフラインで行われていることに留意する必要があります。20年以上経っても、Eコマースが小売業全体の売上の20%以下であるように、企業がフリーランサーとつながる方法として、オフラインのチャネルは今後も大きな役割を果たすと考えています。私たちは、Fiverrがオンラインとオフラインの両方で、企業のすべてのフリーランス活動を可能にすることを確認したいと思います。そのために、最近、フリーランス管理ソフトウェアの会社であるStoke Talentを買収しました。

ストークを通じて、オンラインのフリーランスよりもまだ桁違いに大きいオフラインの金融市場にアクセスすることができます。ストークのサービスを利用することで、企業は既存のフリーランスとの関係をよりよく管理できるようになります。現在、ほとんどの企業は、専用のフリーランス管理システムを使用していません。多くの場合、フリーランサーはエクセルのスプレッドシートで管理され、組織内のさまざまなチームや個人に分散しています。と聞かれても、ほとんどの企業は答えられません。その結果、予算の管理、コンプライアンスの遵守、支払いの設定、税務書類の送付など、非常に非効率的な作業を強いられることになるのです。Stokeに登録すれば、これらのことが簡単になります。FiverrはStokeによって、企業がフリーランスの予算全体を我々のエコシステムに移行するための360度のパートナーになることを目指しています。

才能はどこにでもあるが、才能を見つけるのは難しい。私たちは、仕事の未来は、企業がマルチチャネルのフリーランサー戦略を実施する必要があると考えています。私たちは、企業がそのような戦略を効果的に実施し、1つのプラットフォームや人材プールの1つのソースに縛られることを心配することなく、効率的に管理することを支援します。

次に、フリーランサーの側についてお話しましょう。私たちは、フリーランサーの将来の仕事は、個人的なブランド、個人的なオーディエンスを構築することであり、フリーランスとしてのキャリアを構築することと、スモールビジネスを構築することの境界線は曖昧になってきていると考えています。これはFiverrが初日から掲げているビジョンであり、他のフリーランサー向けプラットフォームとの差別化を図っています。

私たちのEコマースプラットフォームでは、フリーランサーは起業家です。彼らは店舗のオーナーであり、どのサービスをどの価格で提供するか、どのようにして、いつ仕事をするかを完全にコントロールすることができます。このことを念頭に、Fiverrを、フリーランサーに収益機会をもたらすだけでなく、ビジネスを管理し、プロとして成長し続けるためのソフトウェアやツールを提供するエコシステムにしたいと考えています。先日、AND.COの第一段階の統合が完了し、全く新しいFiverr Workspaceとして再ブランド化しました。Fiverr Workspaceは、フリーランサーがFiverrでの受注を他のすべてのクライアントとシームレスに統合することを可能にし、フリーランサーは契約、請求書、収益を統合的に管理することができます。

また、CreativeLive社の買収も完了し、学習・開発分野でのサービスを充実させることができました。Fiverr Learnは、数年前に社内でインキュベートした製品ですが、コミュニティから非常に高い評価を得ています。Fiverr Learnは、高品質なコンテンツを提供するだけでなく、関連分野の優秀な人材とつながり、市場での認知度を高める手段としても活用されています。CreativeLive社を買収することで、プロフェッショナル教育コンテンツのライブラリーを大幅に拡大し、当社のビジネスのこの部分をさらに成長させることができます。また、CreativeLiveの制作能力とコンテンツ配信技術を活用することで、企業認証パートナーシップへの付加価値を拡大する有意義な機会になると考えています。それは後の楽しみにしておきましょう。

Oferに引き継ぐ前に、Fiverrは非常に直感的で使いやすいプラットフォームを構築しており、非常に効率的な市場参入戦略を持っていますが、時々、我々の問題空間が実際にはどれほど複雑であるかを忘れてしまう人がいます。私たちは商品のeコマースを行っているのではなく、人、サービス、関係性を扱っています。それらは商品よりもはるかに複雑です。私たちが長年にわたって構築してきた基盤技術と、買い手の意図や売り手の専門知識を理解するために得た洞察力が、シンプルな体験の提供を可能にしています。私たちはこれからも、未来の仕事をより簡単に、より良くするための技術革新と投資を続けていきます。

◼️ CFOパート

第3四半期の売上高は、前年同期比42%増の7,430万ドルとなりました。第3四半期の売上高は、アクティブバイヤー数が33%、バイヤー1人当たりの支出額が20%増加し、テイクレートが140ベーシスポイント拡大したことにより、前年同期比42%増の7,430万ドルとなりました。昨年の第3四半期が88%の成長であったことを考えると、これは特に素晴らしいことであり、2年ベースでは166%の収益成長となります。テイクレートの増加は、サービス料の50ベーシスポイント増加による前年同期比の影響、Promoted GigsやSeller Plusなどのセラーツールの継続的な拡大、およびClearVoice、Fiverr Learn、Fiverr Workspaceの追加貢献によるものです。

当社は引き続き市場を拡大しており、高額購入者はコア・マーケットプレイス売上の62%を占め、昨年第3四半期の57%から増加しています。高額購入者の成長寄与は、2つの要因によってもたらされています。第一に、高額購入者の数は、購入者全体の増加率を大幅に上回るペースで増加しました。第二に、高額購入者の購入者一人当たりの平均支出額が、マーケットプレイスの平均支出額の何倍もあることです。リピートバイヤー、つまり1年以上前にFiverrに参加した人たちは、コア・マーケットプレイスの収益の58%に貢献しており、2020年の55%から増加しています。当社の古いコホートは、パンデミック前と比較して高いレベルの消費を継続しており、2020年と2021年の最近のコホートは、例年の典型的なコホートよりも優れたパフォーマンスを継続しています」と述べています。

当四半期の調整後EBITDAは730万ドルで、調整後EBITDAマージンは9.8%となり、前年同期比で180ベーシスポイントの改善となりました。当社は、営業レバレッジを改善し、トップラインを大幅に成長させながら、調整後EBITDAを一貫してプラスにする能力を継続しており、当社のビジネスモデルの強さを証明しています」と述べています。

当社は第4四半期にCreativeLive社とStoke Talent社という2つの重要な買収を行いました。この2つの買収は、第4四半期の;Lに大きな影響を与えるものではありませんが、私たちが長期的なビジョンである「仕事の未来」に向けて邁進していく上で、非常に戦略的なものです。CreativeLiveでは、当社のコミュニティに提供するeラーニングを拡大することができます。また、高級志向のバイヤーに対して当社の価値提案を強化するために、プロフェッショナル・トレーニングにも力を入れていく予定です。Stoke Talent社は、中堅・大企業向けにクラス最高のフリーランサー管理ソフトウェアを提供する、若くて急成長中の企業です。ストークのプラットフォームにとらわれないアプローチにより、大部分がまだオフラインであるFiverr以外のフリーランサーの消費を取り込むことができると考えています。また、企業のワークフローとの統合を強化することで、Fiverrのアップマーケット・イニシアチブをサポートします。すでに数十社の顧客がStokeプラットフォームを利用しており、顧客一人当たりの年間フリーランス支出の平均額は10万ドルを超えています。買収後は、Stokeプラットフォームでの顧客獲得ペースを大幅に加速させるとともに、既存顧客のフリーランス支出を増加させるための導入プロセスを引き続き最適化していきたいと考えています。

次に、ガイダンスについて説明します。第4四半期の売上高は7,450万ドルから7,750万ドル、調整後のEBITDAは550万ドルから700万ドルと予想しています。過去2ヶ月間に超季節性が緩和されたことで、市場の最近の動向に勇気づけられています。マイケルが述べたように、COVIDの影響が完全になくなったと言うのは時期尚早です。COVIDの影響が解消されるにはさらに数四半期を要するでしょうし、マクロ環境は依然として非常に不安定です。

2021年通年では、売上高を2億9,240万ドルから2億9,540万ドルと見込んでいます。これは、中間点では前年比55%、2年ベースでは174%の増収となります。調整後のEBITDAは1,950万ドルから2,100万ドルを見込んでおり、中間点では前年同期比で210ベーシスポイントの改善、2年前との比較では23.7ポイントのプラスの変動となります。これは、前年同期比で210ベーシスポイントの改善、2年前と比較して23.7ポイントの改善となります。そして、今後も長年にわたってこのような活動を続けていくことを期待しています。

8.CANSLIM

CANSLIM分析は成長株投資の神として崇められるオニールが編み出した分析手法です。以下でまとめています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◎、○、△、×の4段階評価です。

← 前回2021年8月5日時点

→ 今回

C:○→○

A:△→×

N:△→△

S:×→×

L:× →×

I: △ → △

M:○ → ◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2021年8月5日時点のFVRRのInvestors Business Daily上の総合評価は31点と低い数値になっています。(因みに8月5日時点のFVRRの評価は61点でしたので低下しています)

■ C(=Current Quarterly Earnings)○

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。直近の成長率は高くCの絶対条件は満たしているもののガイダンスが悪いことを加味して○としています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 合格(58%成長している)

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 合格(58%成長している)

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナを機に成長が加速しているが今後鈍化が見込まれている

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 33%増加しているが鈍化が懸念されている

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 成長している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 翌四半期原則が見込まれている

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今後5年で年率120%の成長がみこまれている(Yahoo finance)

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ UPSTも高い成長率を出している

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ A(=Annual Earnings Increase)×

次はAです。Aは年間EPSの推移です。2021年と2022年の数値は予想ですが、一過性の要因もあり一過性要因もあるとはいえ2021年は前年比でマイナスが見込まれています。更に、ROEは基準を満たしていないことから×とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stabilityが25以下

→ 2021年は一過性要因もありマイナス成長が予想されている。EPS Stabilityはまだ利益が出始めて日が浅いのでN/Aとなっている。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 年間EPS成長率は今期はマイナスとなることが見込まれている。

● ROEが17%以上(出来れば25%以上)

→ ROEは2%と不合格 (来年ベースだと11.5%)

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→来年は大きなEPSの上昇を見込んでいる

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△

次は「N」です。Nは新しい何かを持っているかということになります。サービスや経営陣は文句ないのですが、株価が下落局面継続ということを加味して△とします。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「N」の条件

● 成長著しい新興企業

→ 2010年にできた比較的新しい企業

● 新しい画期的な製品やサービスを提供

→ まだまだ拡大するギグエコノミーを取り込んでいけるサービス

● 素晴らしい経営陣

→ Micha Kaufmanjは数々の企業を立ち上げる敏腕

● 正しい株価ベースを抜けて新高値

→ 株価は最高値の半値程度に落ち込んでいる(決算を受けてPreで$185)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ S(=Supply and Demand) ×

次は株式の需要と供給についての項目です。

「S」はあくまで急騰するための条件として必要な項目です。GAFAMのような大型銘柄で、この項目が悪かったから即座に投資対象から外すというのも早計です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 3000万株と比較的少ない

● 長期間かけて自社株買を継続している企業

→ IPO後まもなく株式数を増やしている

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近13週間の機関投資家の買い集めを評価するAcc/Dis RatingはEと最低

→ Up/Down Volume ratioは1.0と微妙。

Up/Down Volume ratioは価格が上昇した日の出来高と、価格が下落した日の出来高の比率を作成して算出します。U/D ratioが1より大きい場合は、その期間に買い手が売り手よりも多く強気の比率となる。U/Dレシオが1より小さい場合は、調査期間中に買い手よりも売り手が多く、レシオは弱気になります。

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOが6%保有しており合格

● 過去2-3年の間に総資本に対する負債率が減少している

→ 60%程度で安定しており減少はしていない

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

株式数はIPOして日が浅いので比較的少ないですが、徐々に発行済み株式数を増加させてきています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)×

主導株か停滞銘柄かという基準としてLがあります。業界順位とレラティブストレングスともに満たしておらず×と評価します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で20位 (Retail-Internet Group首位はSSTK)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは16と非常に低い水準

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは16でアウト

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■「I」(=Institutional Sponsorship=機関投資家による保有)△

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。徐々に機関投資家は増えながらも機関投資家の投資残高が増えていない点を受けて△としたいと思います。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

「I」の条件

● 直近四半期で、機関投資家の株主数が著しく増加しているか?(一番重要)

→ 停滞している

● 最近の数四半期で、保有している機関投資家残高が着実に増加しているか?

→ 3末時点で機関投資家の残高が減少している

● 株主となった機関投資家は優秀か?

→ 優秀なファンドによって保有されている

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

過去4四半期の投資しているファンドの数は以下となります。6末で減少に転じています。

Dec-20:214

Mar-21:217

Jun-21:235

Sep-21:236

一方、保有残高は以下の通りとなります。3末時点で残高が減少しています。6月に少し持ち直してはいますが停滞しています。(9末については11月中に集計がなされます)

上位はランクAの優秀なファンドによって保有されています。

■「M」(= Market Direction) ◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

2021年11月9日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?