(米国株式市場11月30〜12月3日)今週の合戦の振り返り!オミクロン株とパウエル発言で激震走る。全指数で50日移動平均線を下抜け。ナスダックは1週間のパフォーマンスは今年最低を記録。利上げ確率が上昇し短期金利は上昇するも経済見通し不透明で長期金利は下落するツイストフラットにングが発生。雇用統計は雇用者数は軟調も失業率は低下。プットコールレシオ やVIXからオプション市場でも悲観的になっていることが見受けられる。機関投資家のポジションはまだ大きく取り崩しが懸念される

(全文無料で読めます)

いやあ、今週はグロース中心にたこうられして自然にキャッシュポジションが増えていく相場だったの。。皆の衆お吐血した衆がおおかったと思う。

先週のオミクロン株の懸念が一旦後退したかと思ったら、パウエル議長がついにインフレは一時的という発言を撤回し、テーパリングを早める議論を行ったことで利上げ期待が高まり相場に激震が走りました。

そこから回復したかと思えば、オミクロン株が米国で発生というニュースを受けて水曜日に急落。死体蹴り相場といえる状況ですね。

そして極め付けは金曜日。雇用統計通過でプレマーケットでは安心感があったにも関わらず、開始直後から急転直下。終わってみればナスダックは△2%下落という悲惨な週末を迎えることになってしまいました

。

もうほぼキャッシュの信太郎じゃ。今週の担当はワシ(@nobutaro_mane)が担当いたす!

先週金曜日時点ではConfirmed Uptrendじゃったのに、火曜日にUptrend under Pressure、金曜日の引けでMarket Correctionと二段階引き下げられておる。オニール流でいうと個別株を保有している場合、利確または早めの損切りを行いキャッシュポジションの積み増しが必要となる水準じゃ。

インデックスだけでも下落と円高で痛んでおり辛い中、執筆するの涙が出るわい。。ぶつぶつともいってられんので今週の相場について振り返っていこうぞ!

1.今週の合戦の要約

________________________________________________________________________

✔︎ 全指数で50MAを割り込む。中小型指数であるラッセル2000は200MAを明確に割れ込み下落トレンド入り。

✔︎ 年初来最も高いパフォーマンスのS&P500指数は50MAとの攻防。AD lineも頭打ちし50MAを上回っている銘柄の比率は40%程度。

✔︎ ナスダックは100MAとの攻防。大きな出来高を伴った売り抜けが見られた。AD lineの下落に勢いがつき200MAを上回っている銘柄の比率も50%近くまで下落

✔︎ ダウ平均は200MAとの際どい攻防。AD line頭打ちで200MAを上回っている銘柄が50%を割り込んでおり下落トレンド入り銘柄が半数を超えてきている。

✔︎ 火曜日にUptrend under Pressure(上昇相場頭打ち)に引き下げられ金曜日にMarket in Correction(調整相場)へと1週間で2段階見通しが引き下げられる状況。

✔︎ パウエル議長はインフレが一時的という見解を断念。テーパリングの速度を早める可能性があることを示唆

✔︎ 雇用統計は軟調だったが失業率は低下し労働市場は逼迫してきている可能性が指摘。そもそも資産価格上昇で早期リタイア勢が増え労働力人口が減少している

✔︎平均時給の伸びは予想比で弱含みインフレ懸念という面においては好材料。

✔︎債券市場では来年前半での利上げ可能性の高まりをうけて短期金利が上昇するも見通し不透明で長期金利が下落するツイストフラットにングが発生

✔︎ツイストフラットにング発生後の株価下落の可能性は歴史的に高いため債券側からみても株式市場は危険視される

✔︎12月10日のCPIと12月14日のFOMCに視線が全集中

✔︎プットコールレシオは1.18と急騰して悲観的な水準ではあるが過去の水準から比較すると総悲観というにはまだ早すぎる。ポエムフェーズ。

✔︎ VIXは30超えまで急騰

✔︎ 12月1日時点のデータでアクティブファンドのポジションは87%とフルポジに近い水準でポジションを減らすことで一段の下落余地があるのが怖いところ

✔︎ 雇用統計後に発表されたISMサービス業景況感指数が非常に高い数値で米経済自体が力強く推移していることを示している。(若干加熱気味レベル)

________________________________________________________________________

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□各指数の動き

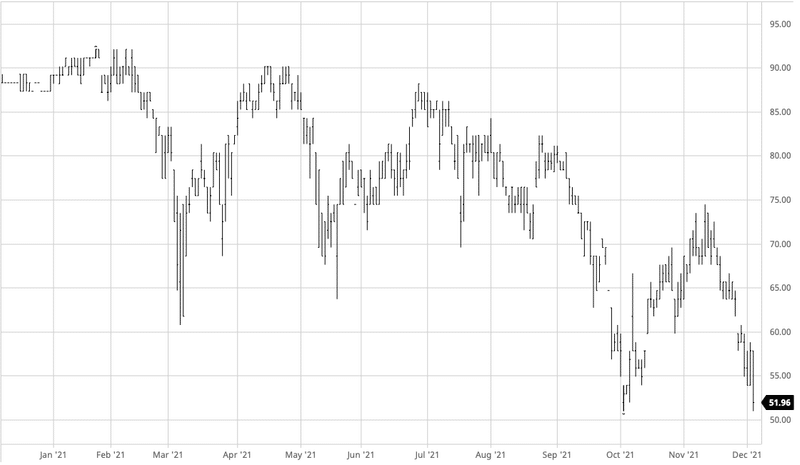

ご覧の通り各指数下落していますが、特にナスダックと中小型株指数のラッセル2000の売られ方が酷いですね。

伝説のトレーダーであるミネルビ二氏も上記の通り、株を保有することに対する継承を鳴らしています。

I have no idea how much further or even if the market will fall from here. What I do know for sure is that since November 22 risk elevated to an unacceptable level to be long stocks. And that's all I've ever needed to know to build a career and a fortune on. https://t.co/j6irTJfIrV

— Mark Minervini (@markminervini) December 1, 2021

ここからさらにどれだけ市場が下落するか、あるいは下落するかどうかさえもわかりません。私が確かに知っているのは、11月22日以降、リスクが株のロングをするには許容できないレベルまで上昇したということです。これが、私がキャリアと財産を築くために必要としたすべてです。

実際彼は先週からS&P500指数のETFであるSPYをShort(空売り)しています。

ラッセル2000に関しては10月からの上昇で下落相場入りを回避したかのように思われましたが、今や200MAを明確に下回り下落トレンド入りとなってしまっています。中小型グロース株投資家にとっては冬が到来しているといえるでしょう。

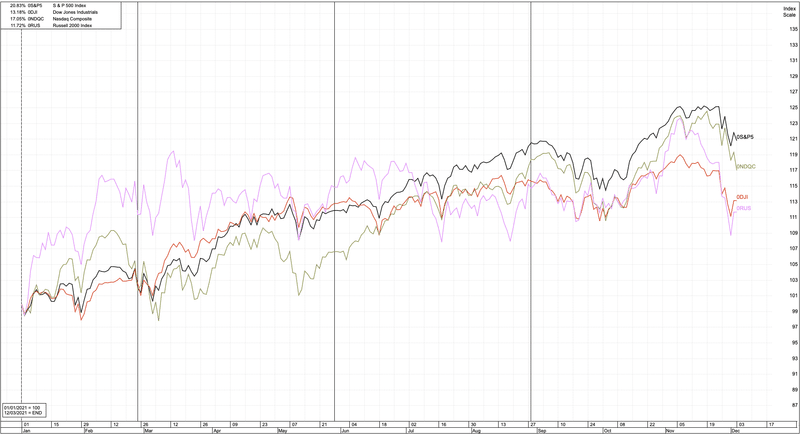

各指数の年初からの動きを比較すると以下の通りとなります。

ドル建てのPerformanceの順は以下の通りです。S&P500の強さが際立ちます。ラッセルは前半勢いよかったのですが、そこから垂れてきていますね。

S&P500:20.83%

ナスダック:17.05%

ダウ平均:13.18%

ラッセル2000:11.72%

それでは主要3指数について詳しくみていきましょう。

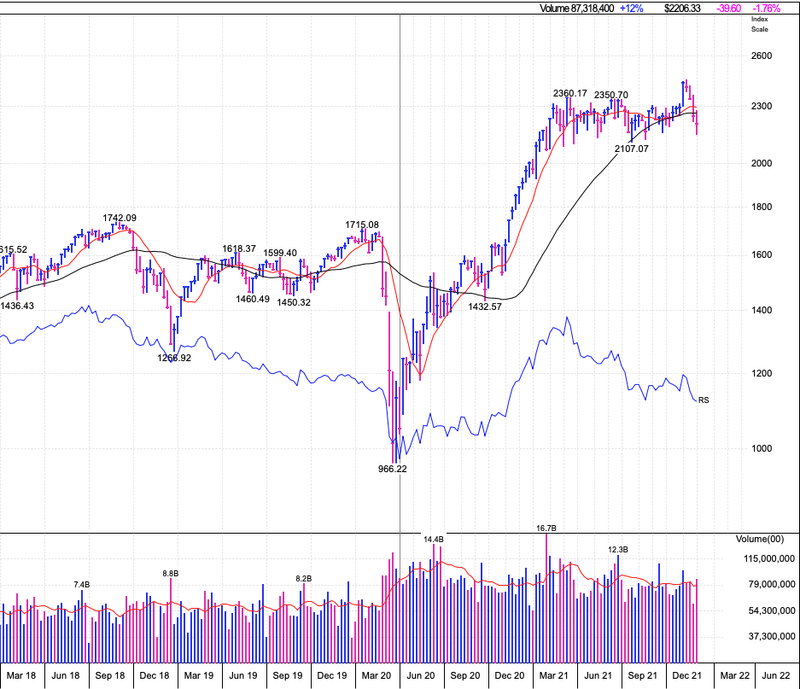

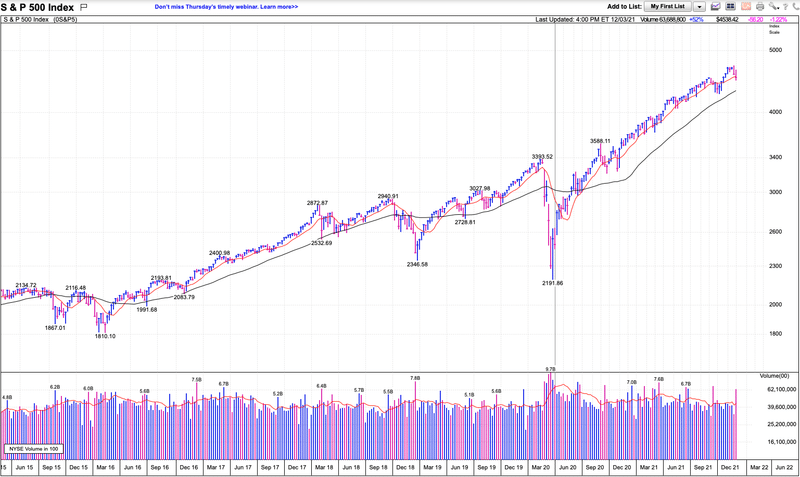

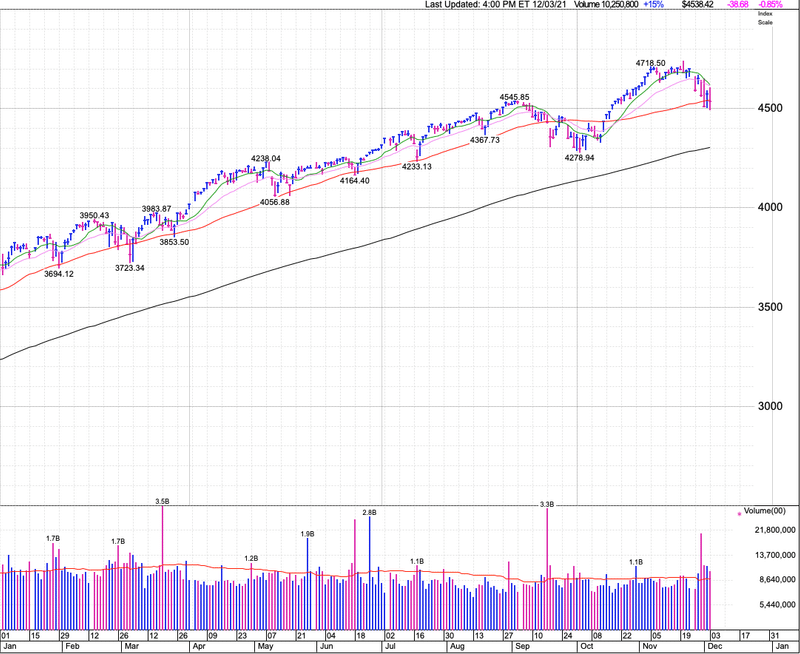

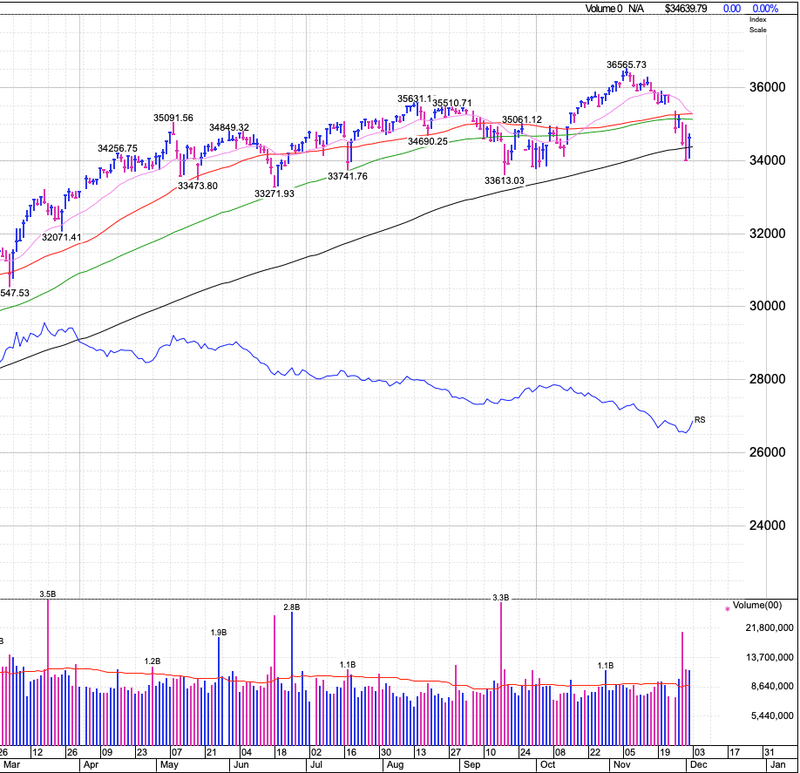

□S&P500指数

S&P500指数の動きは以下の通りです。

【週足】

週足でみると50MA(赤)との攻防でコロナショック以降の上昇基調を維持していますね。

日足でみると火曜日にパウエル議長の発言に伴って大きな出来高を伴って下落しているのが気がかりですね。

因みに50MAを上回っている銘柄の数は大きく下落しており39%と年初来で9月の調整時の水準に近い最低水準にまで下落してきています。

AD lineも上昇をつづけていましたが、直近頭打ちして下落に転じています。

AD line

=

(今日上昇した銘柄数 - 今日下落した銘柄数 ) + 昨日のAD Line

つまりAD Lineが上昇していれば上昇した銘柄数が多く、下落していれば下落した銘柄が多いということになりますね。

以下はS&P500指数のAD Lineですが年初来上昇してきましたが直近頭打ちしてきています。

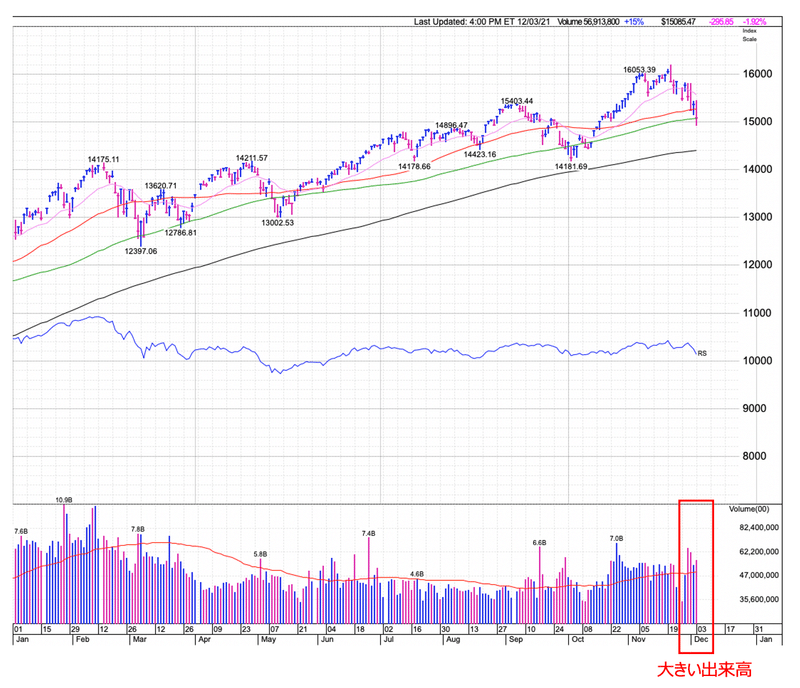

□ナスダック総合指数

次に今週2021年最悪のパフォーマンスとなったナスダックについてです。

【週足】

週足でみると50MA(赤)との攻防を下抜け何度も重要な攻防戦として意識されている100MA(緑)との戦いになってきています。

日足でみると以下となります。丁度100MAで引けていますね。今週は一貫して出来高が大きく、機関投資家の売り浴びせをもろにくらっています。

ナスダックで50MAを上回っている銘柄の比率もSP500指数と同様の水準になっています。

因みにナスダックは200MAを上回っている銘柄の数も52%と今年最低水準になっており半数の銘柄が下落トレンド入りしていることを意味しています。(S&P500指数はまだ60%近くあります)

AD Lineについては基本的に右肩下がりとなっています。つまり基本的には前日より下落した銘柄の数が多い状態が年初から続いているということを意味します。

AD Lineがこの状況でこのパフォーマンスをだしておるということは、GAFAMTやNVDAのような大型銘柄が踏ん張っておったということの証左でもあるの。現在はSP500指数よりも脆弱性が高いといえるじゃろう。

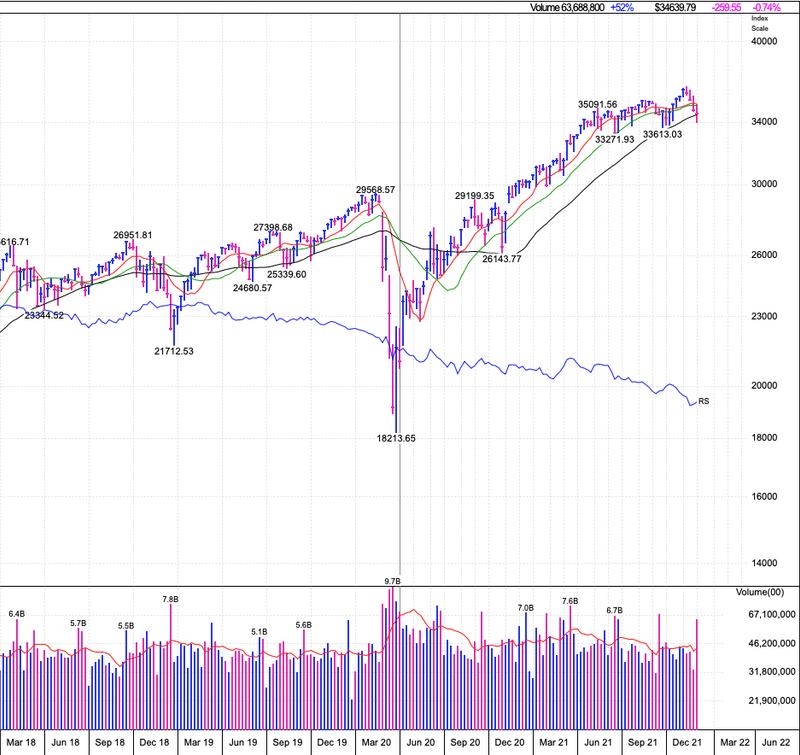

□ダウ平均

ダウはオールドエコノミーといわれる金融などの銘柄やPGやMCDやWMTなどの消費関連の銘柄が多く含まれています。週足でみると6月以降勢いを失っているような動きですね。

日足でみると今週、年初来初めて200MA(黒)を割り込んでいます。ひきつづき 200MAと際どい戦いを繰り広げておりラッセル2000に続いて下落相場入りが危ぶまれています。

また、ナスダックと同様に出来高を伴って売り抜けられているのも悪い兆候です。

50MAはSP500とナスダックと同様の動きなので割愛します。200MAを割れている銘柄の比率も49%と50%を割っておりナスダックより状況は悪いですね。

AD Lineも頭打ちして現在は下落する銘柄の方が大きくなっています。

□現在は強気相場?弱気相場?

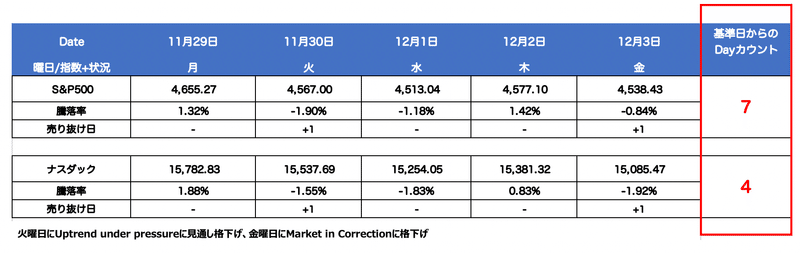

売り抜け日は先週末から二つずつ追加され、火曜日の追加時にUptrend under Pressureに格下げされ、金曜日の追加時にMarket in Correctionになってしまいました。

新規の株の購入は控えて、現在利益が出ている銘柄も10MAや21EMAや50MAを基準とした利益確定を行うことが推奨されます。また、損失がでている銘柄は8%に到達していなくても損切りをしておくことが資産を守るために重要になってきます。

IBDでもミネルビ二翁も警鐘をだしていることから慎重にいきたいですね。ただ、金曜日の引けに一部損失を解消したことやQQQはまだ50MAを保っていることから希望はまだあるとも告げているので来週以降のプライスアクションを見守りFollow through Dayを待ちたいところですね。

フォロースルーデイ(=FTD)ってなんぞ!?という衆は以下を参照してくれい。前回9月-10月の下落局面ではFTDを迎えたあと上昇相場に転じておるからな

昨日の大幅上昇でナスダックは10/5から始まるフォロースルーデイ(以下FTD)を迎えたの

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) October 14, 2021

オニール流ではFTDはCorrectionからの回復の最初の絶対条件としておる。注意すべきはFTDを迎えたからといって必ずCorrectionから脱却するとはいえないことじゃ。

では投資家はどう行動すべきか(リプ https://t.co/7ZCl6KCmjU pic.twitter.com/kwlxbLKsbX

コラム:オミクロン株情報

今週の主要なトピックの一つであるオミクロン株の情報について整理していきたいと思います。

ワクチンの有効性について

月曜日にモデルナCEOから既存ワクチンの効果は弱いと警告がでてひやっとしました。

米医薬品メーカー、モデルナのステファン・バンセル最高経営責任者(CEO)は、新型コロナウイルスの新たな変異株「オミクロン株」について、従来株に対するより既存ワクチンの効果がはるかに弱いとの見通しを示し、オミクロン株に特化したワクチンをまとまった規模で製造できるようになるには、数カ月を要するだろうと警告した。

ただ、その後BioTech社から以下のニュースを与えたことで安心感を与えました。

独製薬会社ビオンテックのウグル・サヒン最高経営責任者(CEO)は新型コロナウイルスのオミクロン変異株について、既存ワクチンでも重症化を防ぐ効果は恐らくあると述べた。サヒン氏はダウ・ジョーンズ(DJ)通信とのインタビューで、ワクチンを接種した人がオミクロン株に感染するケースが増える可能性はあると指摘。その上で、たとえオミクロン株が抗体をすり抜けたとしても、免疫細胞の標的になるだろうと語った。

また、ファイザーからも楽観的な見通しがでています。

米製薬会社ファイザーは、同社の新型コロナウイルスワクチンが新たなオミクロン変異株に対しても効果があるとみており、ワクチンの有効性を示すデータは2-3週間以内に入手可能との見通しを示した。ファイザーの国際先進国市場向けワクチン担当バイスプレジデント、ラルフ・レネ・ライナート氏はブルームバーグテレビジョンとのインタビューで、「ワクチン効果が著しく低下するとは考えていない」と述べ、「しかしこれは観測であり、当社はこの点を調査する。2ー3週間程度でデータが手に入るだろう」と語った。

オミクロン株自体の危険性について

オミクロンについてはそもそも危険性が高いのか?

という点が疑問視されています。

オーストラリア政府のケリー首席医務官は、新型コロナウイルスの新たな変異株「オミクロン株」について、他の株と比べて致死性が高いことを示す証拠はなく、実際はその反対かもしれないとの認識を示した。ケリー首席医務官は音声メッセージで、「多くの国で300を超える感染例が診断されているが、全てが非常に軽症か症状が全くなかった」と指摘。「世界中の多数の国で診断された感染例の多くは、ほぼ例外なくアフリカ南部からの渡航者であり、ワクチンを2回接種していた」と説明した。

オミクロンは感染力がこれまでの変異株よりも強い可能性がある一方、初期の報告によれば致死性は低いともみられる。これは歴史的に観察されたウイルスの進化パターンに合致していると、ストラテジストのマルコ・コラノビッチ、ブラム・カプラン両氏が1日のリポートで指摘。オミクロン株は新型コロナパンデミックの終焉(しゅうえん)が近いことを示唆している可能性があり、リスク資産にとって最終的にプラスとなるかもしれないと分析した。

両ストラテジストは「オミクロンはイールドカーブのフラット化ではなくスティープ化、成長株からバリュー株へのローテーション、コロナ禍とロックダウンの恩恵を受ける銘柄の売り、経済再開テーマ銘柄の値上がりのきっかけとなる可能性がある」とし、「こうしたセグメントの最近の売りは、シクリカル銘柄や商品、再開テーマの押し目買いと債券利回り上昇およびイールドカーブスティープ化を見込むポジション構築の好機だとみている」と説明した。

新型コロナウイルスのオミクロン変異株の出現でも、米国のワクチン接種済みの人々は年末の休暇プランを中止すべきではない。バイデン米大統領の首席医療顧問を務める米国立アレルギー感染症研究所(NIAID)のファウチ所長が1日、コロナに関するCNNグローバル・タウンホールでこう呼び掛けた。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。

最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

□ Highlight

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

先週のHighlight(11月22〜26日)

◇ パウエルFRB議長続投

・バイデン米大統領は22日、パウエル連邦準備理事会(FRB)議長(68)を続投させる方針を決定。ブレイナード理事(59)を副議長に指名。

・パウエル氏コメント:「食費、住居費、交通費などの必要経費の上昇に対応が難しい家計が特に高インフレによる打撃を受けると認識している。景気を支援すると同時に、高インフレが根強いものにならないよう政策措置を利用していく」

・発言の中で「インフレを防ぐためにあらゆる武器を使う」とタカ派な発言あり。また1.75兆円の大型歳出法案(気候変動・社会保障関連歳出法案)可決も迫っているとの見通しもあり。

・金融政策正常化(テーパリング加速、利上げ前倒し)のペースを加速する可能性から株式市場は不安定化(テック系グロース株が下落)。

今週のHighlight(11月29〜12月2日)

◇ 上院銀行委員会でのパウエルFRB議長の発言

・インフレ高進リスクが高まったという見解を示す

・「一過性という文言の使用をやめる適切な時期の可能性がある」と言及

・11月会合で発表したテーパリングの完了時期を数カ月早める可能性を検討

・総じてタカ転

◇ 雇用統計

・21万人増と軟調 (vs 予想55万人)

・失業率は4.2%と堅調 (vs 予想4.6%)

・平均時給はYoY4.8%増と弱含み (vs 予想5.0%)

→インフレ懸念の若干の緩和で「直後」は金利低下で株買いの動き

今後の最重要イベント

11月のCPI発表:10日

12月のFOMC:14日〜15日

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

今週の重要イベントの整理を行った上で金利の動きを確認していきたいと思う。

(最重要)パウエル議長の発言

今週のハイライトは火曜日の上院銀行委員会でのパウエルFRB議長の発言です。長らくインフレは一時的であるという見方を維持してきましたが、その見解を撤回しました。

そして、現在実施しているテーパリングの速度を速めることを示唆し、利上げが行える状態に早くもっていく姿勢をしめしました。

現在確認されているインフレの高まりがおおむね新型コロナのパンデミック(世界的大流行)や経済活動の再開に起因すると見られる需給の不均衡と関連しているとしつつも、「物価上昇がより広範囲に拡大し、インフレ高進リスクが高まった」という見解を示した。

さらに、インフレの高まりが「一過性」という表現について、現在の高水準にあるインフレ率を説明する上でもはや正確でないとし、「一過性という文言の使用をやめる適切な時期の可能性がある」と述べた。

堅調な経済動向に加え、高インフレが来年半ばまで続くという見通しを踏まえ、次回のFOMCで、量的緩和の縮小(テーパリング)ペース加速を巡り討議する公算が大きいと述べた。

パウエル議長は「現時点で経済は極めて堅調に推移し、インフレ圧力も高まっており、11月会合で発表したテーパリングの完了時期を数カ月早める可能性を検討することが適切」という考えを示した。

さらに米経済は利上げに向けてFRBが設定したインフレ率に関する条件を今後数カ月のうちにおそらく満たすだろうと指摘した。

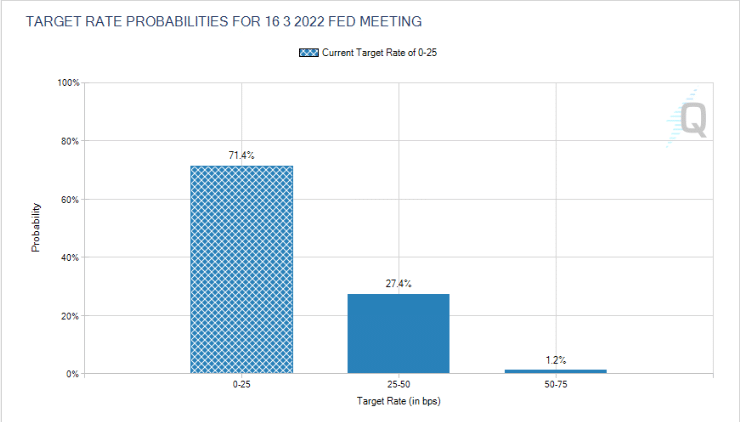

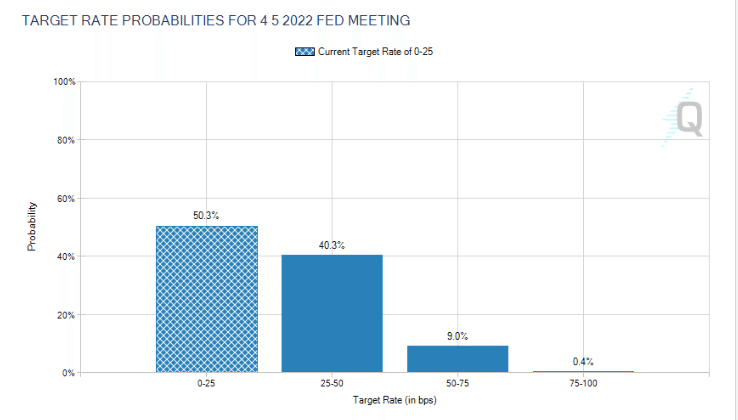

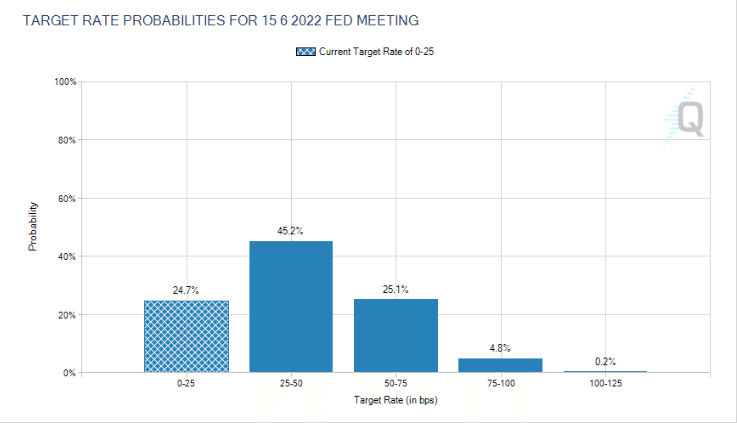

これを受けて市場の利上げ織り込みは以下の通りとなっています。

3月16日会合時点(カッコ内は先週金曜日時点)

利上げ確率28.6% (23.4%)

5月4日会合時点(カッコ内は先週金曜日時点)

利上げ確率49.7% (47.1%)

6月15日会合時点(カッコ内は先週金曜日時点)

利上げ確率75.3% (74.3%)

水曜日時点ではもう少し確率が高かったんじゃが、金曜日に債券が大幅に購入されたこともあって先週の水準に近づいておる。とはいえ織り込みの度合いは高くなってきておる

□雇用統計の結果

雇用統計でやはり一番分かりやすいのは後藤さんの速報記事ですね。

雇用統計はやはり後藤殿の速報性が強いの。

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) December 3, 2021

雇用者よりやはり平均時給の伸びが予想より低かったことでインフレという観点で見るとポジティブと見ることができるの

ゆえに、株先も堅調なんじゃと思う。債券先物(←)も買われて(金利低下方向)今は落ち着いておるが、特に大きな動きはないな。 https://t.co/TWTXyaIt5r pic.twitter.com/5xC2s5CzaL

雇用者数は予想55万人に対して21万人と衝撃的な弱さでしたが、平均時給の伸びが予想前年同月比で4.8%と5.0%を下回りました。

今、市場が最も懸念しているのはインフレです。時給の伸びが緩くなったということはインフレ懸念も少し後退することとなります。インフレ懸念が後退するということは利上げを拙速に行う懸念の後退も意味するので株式にとってはプラスとなります。

実際、直後のプライスアクションは債券先物の購入(→つまり金利の下落)とナスダックを中心とした株の先物の上昇となりました。(その後、株式市場が開場してから一貫して売り浴びせをくらい、その資金が債券に流れたことで債券価格上昇更に金利の低下を招きました)

雇用統計はやはり後藤殿の速報性が強いの。

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) December 3, 2021

雇用者よりやはり平均時給の伸びが予想より低かったことでインフレという観点で見るとポジティブと見ることができるの

ゆえに、株先も堅調なんじゃと思う。債券先物(←)も買われて(金利低下方向)今は落ち着いておるが、特に大きな動きはないな。 https://t.co/TWTXyaIt5r pic.twitter.com/5xC2s5CzaL

では内容を整理していきましょう。11月の詳細は以下です。

業種別では小売業が2万0400人減。州・地方政府の教育部門は1万2600人減となった。政府全体では2万5000人減と4カ月連続で減少した。

レジャー・接客業の雇用は振るわず、2万3000人増にとどまった。前月は17万人増だった。

専門職・企業サービスの雇用者数は9万人増加した。運輸・倉庫業は約5万人増、建設業は3万1000人増加だった。製造業の雇用者数も3万1000人増加した。引き続き、労働力不足が雇用の足かせとなっている。

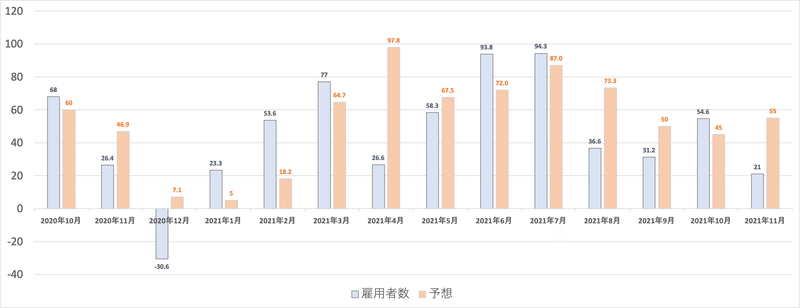

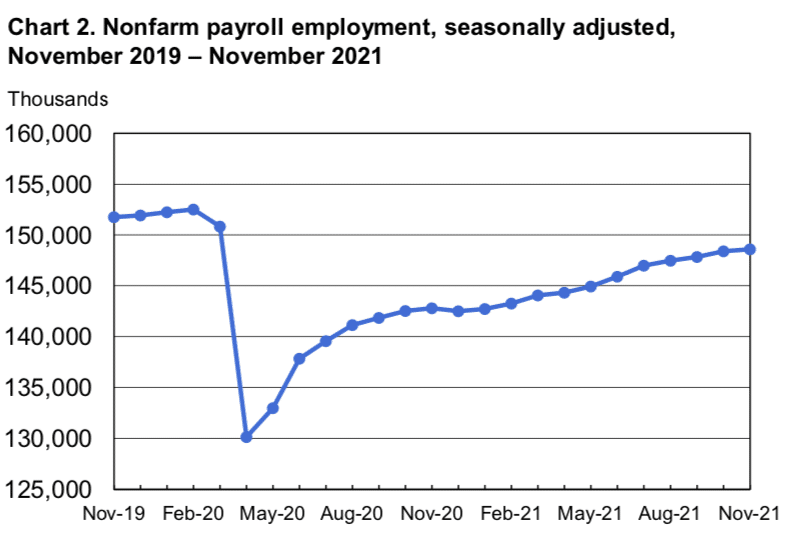

雇用の回復を詳しくプロットしたものが以下となります。7月までは強い雇用の回復がみられていましたが8月以降弱含んでいるのがわかります。

全体として雇用者は回復基調にはあるものの、まだコロナ前のピークから考えると500万人ほど雇用が少ない状態となっています。ただ、そもそも資産価格の上昇で早期リタイアしている人も増えており労働力人口が250万人ほど減少しているので失業率の低下をもたらしています。

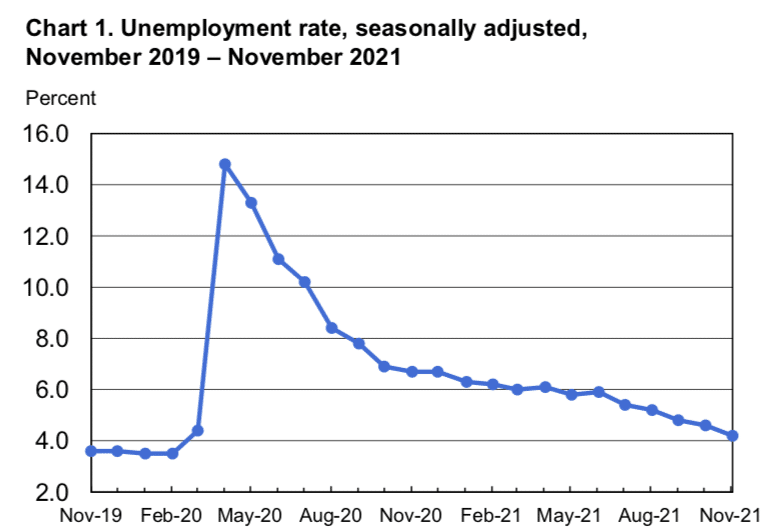

失業率も低下の一途をたどっており4.2%まで低下してきています。市場予想が4.6%でしたのでサプライズですね。コロナ前の最低水準であった3.5%台までは、まだ改善の余地がありますが着実に近づいています。

これまた、後藤さんの長期の図ですが2000年以降でみると2018年から2019年の状態を除けば、ほぼ最低水準といっても過言ではない状態となっています。

🇺🇸失業率

— 後藤達也(日本経済新聞) (@goto_nikkei) December 3, 2021

さきほど発表の11月雇用統計。2001年~の長期チャートです。コロナ直前は3.5%と50年ぶりの低さを記録。コロナで14.8%に急上昇しましたが、直近は4.2%にまで低下しました。歴史的にみて、かなり低い水準です。コロナ情勢次第ですが、来年には半世紀ぶりの記録を再び更新する可能性もあります pic.twitter.com/7MEgpT56Os

□雇用統計を受けた市場関係者の見解

ロイターの記事から重要な部分を抜き出していきます。

FWDBONDSのチーフエコノミスト、クリス・ラプキー氏は「失業率の低下が示すように米経済は実質的に過熱状態にある。11月のわずかな雇用増に惑わされてはいけない」と述べた。

ボストン・カレッジのブライアン・ベスーン教授は「失業率は米連邦準備理事会(FRB)による完全失業率の推定値に向かって比較的急速に近づいている」と指摘した。

シティグループのチーフエコノミスト、アンドリュー・ホレンホースト氏は、今回の雇用統計はFRBが12月の会合でテーパリング加速を決定するのに十分すぎるデータだと指摘。「さらに失業率がおそらく今後数カ月で4.0%を下回ると見込まれることからFRBの最初の利上げは6月またはそれ以前に行われるだろう」と述べた。

オミクロン株の詳細はほとんど分かっていないが、デルタ変異株の影響で第3・四半期の経済成長率が1年超ぶりの低水準に落ち込んだ経験から、雇用やサービス需要が減速する可能性が高い。

9月末時点の求人は1040万件。新型コロナのパンデミック(世界的大流行)による不況で失業した何百万人ものアメリカ人が依然として労働市場に戻っていないが、一部調査では復帰する兆しも見えている。労働参加率は10月の61.6%から11月は61.8%に上昇した。労働力人口は、パンデミック(世界的な大流行)前の水準を240万人下回っている。エコノミストによると、株式市場や住宅価格の高騰によって多くの米国人の資産が増加し、早期のリタイアを促した。また、家計の貯蓄が大幅に増加し、自営業者も急増している。

資産バブルで労働する必要がなくなった人がおおく労働力人口が少なくなっており、労働市場の需給が逼迫しておるとな。。あれ、米国て90%の人は貧しいのではなかったのか……

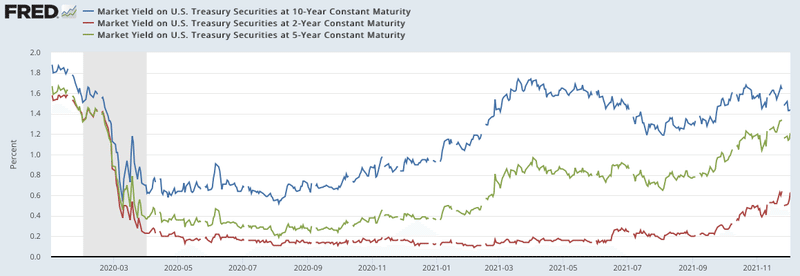

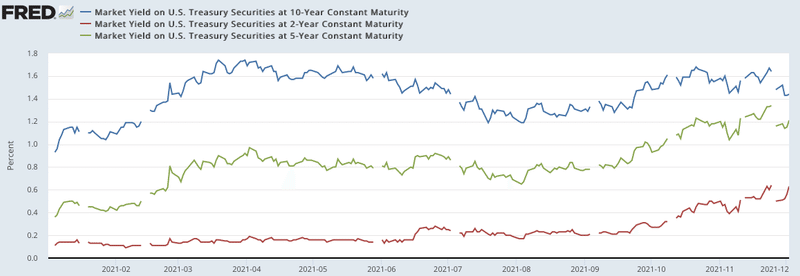

□ 長期金利(2&5&10年債利回り)

これらのニュースを受けて金利の値動きを見ていきましょう。

まずは長期データですが、ここにきて利上げを見込んで短期金利が急上昇し、10年債の金利は経済見通し不透明で下落しています。

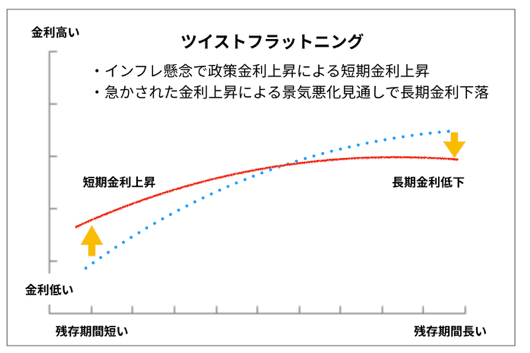

2021年のみでみると分かりやすいですね。短期金利の上昇と長期金利の下落というツイストフラット二ングが発生しています。

分かりやすく年初と6月30日と12月3日時点でのイールドカーブを比較したものが以下となります。6月30日時点(橙色)と今(灰色)を比べると、短期金利が明確に上昇し長期金利が下落していますよね。

ツイストフラットにングとは以下の状況をさします。

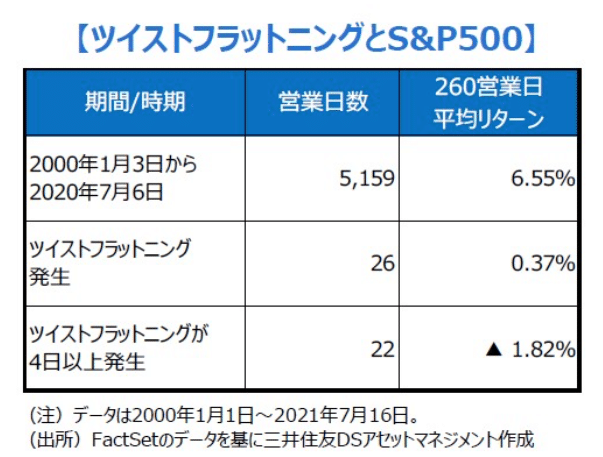

ツイストフラット二ングはなかなか発生しないレアケースで発生後のS&P500指数のリターンは低いことが知られています。

□ ブレークイーブン金利(5&10年債利回り)

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は上昇基調で進んできましたが、5月に入り一服、6月に入り下落。横ばいが続いていましたが、11月に入り下落に転じています。

(2020/01/01-2021/12/2)

とはいえ12月10日に発表されるCPIの数値は今後の利上げを占う上で大きな注目を集めています。

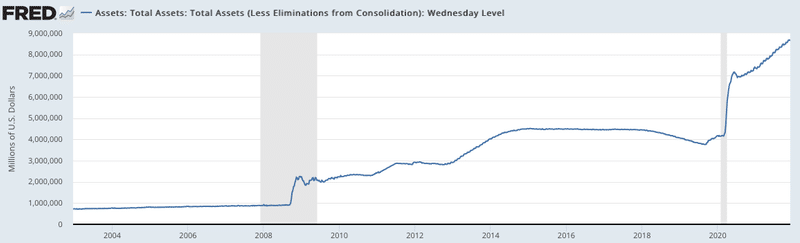

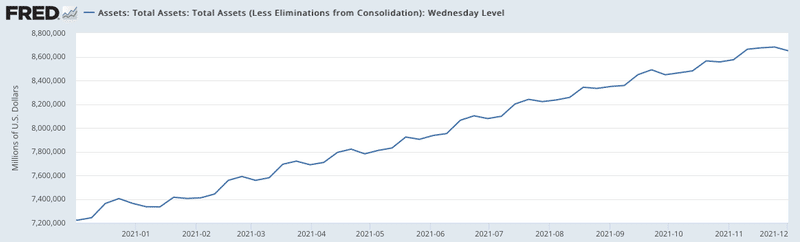

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

FRBは金利を引き上げる前に、まずはバランスシート(BS)の縮小(テーパリング、資産買い入れプログラムの変更)を実行します。

(2002/12/18-2021/12/2)

テーパリングをしているとはいえ、バランスシートは拡大しているのでコロナ以降急速にのびているのには変化ありません。ただ、ペースはよくみると若干鈍化しています。(まだ、よくみないと分からないレベル)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

繰り返しになりますが、11月のFOMCでテーパリングが決定しました。来年6月まで段階的に実行されます。米国債月100億ドル、MBS月50億ドルのペース(ペース調整あり得る)で実施されます。つまりこのベースでは8ヶ月でテーパリングが終了することになります。

買い入れのペースは緩まりますが、量的緩和は7月までは継続となります。

ただ、先ほどお伝えしたとおりパウエル議長はテーパリングの速度を早める議論を行う可能性を言及しています。12月FOMCでテーパリング速度を早めるか?どれくらいのペースで早めるか?という点が注目されています。

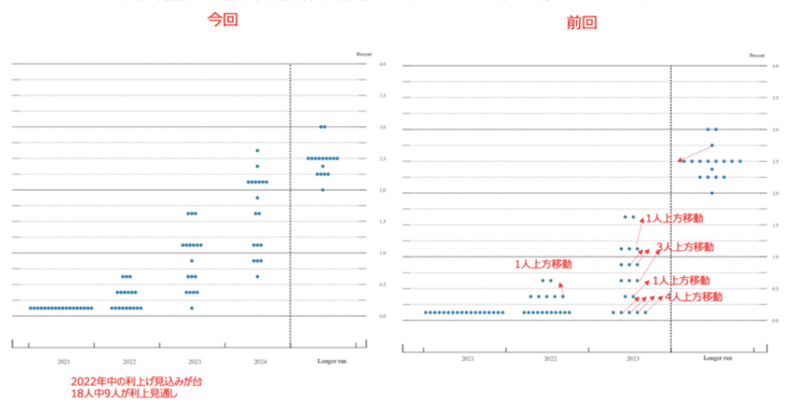

□ ドットチャートの動き (9月FOMCの復習、次回は12月15日!)

ドットチャートはFOMCメンバーによる金利予想です。

更新は3月・6月・9月・12月です。6月は3月から引き続き、2021年での利上げは見込んでいませんでした。しかし今回の9月のFOMCで見通しが大きく変更されました。全体的に高い金利に向かってFOMCメンバーの予想が動いていますね。

12月では更に見通しが大きく変わることが想定されますので要注目です。左側が9月時点のドットチャートです。

(最新ドットチャート)

11月のFOMCでテーパリングが決定されました。来年6月まで段階的に実行。

米国債月100億ドル、MBS月50億ドルのペース(ペース調整あり得る)で実施されます。利上げは経済状況次第、躊躇はしないとのこと。12月のドットチャートにも注目ですね。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

◇ GDP見通し(前回→今回)

2021年:7.0%→5.9%

2022年:3.3%→3.8%

◇ インフレ見通し(前回→今回)

2021年:3.4%→4.2%

2022年:2.1%→2.2%

◇ コアインフレ見通し(前回→今回)

2021年:3.0%→3.7%

2022年:2.1%→2.3%

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

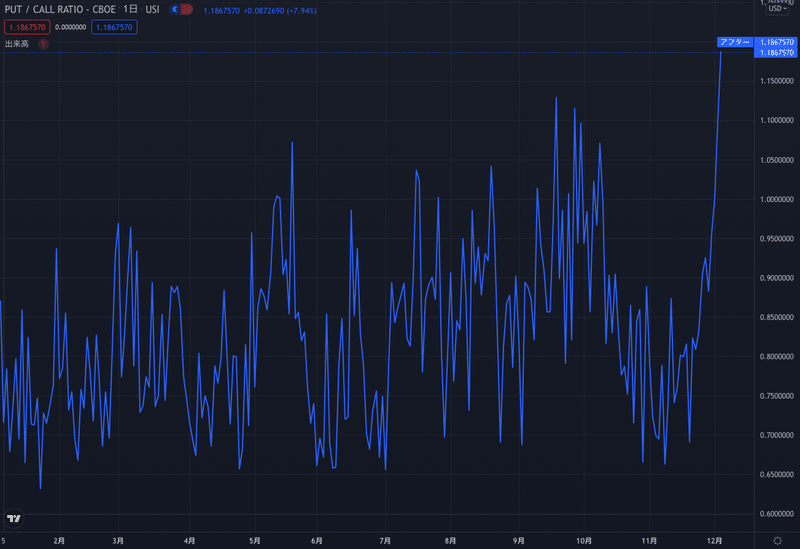

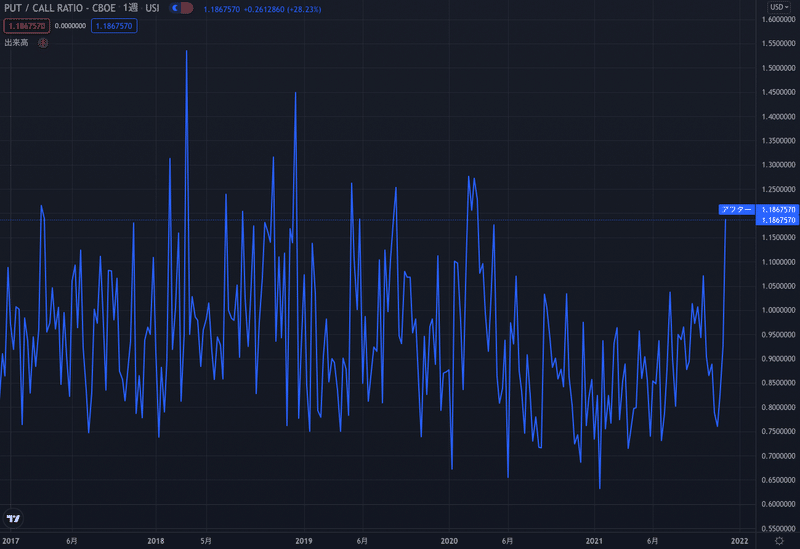

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

プットコールレシオは年初来最も高い1.186の水準まで急騰しています。オプション市場でも下落を懸念する投資家が多いことを意味します。相場は悲観的ということですね。

ただ、まだ総悲観といえる状態かといえば尚早で2018年の調整相場では1.5を超える局面もありましたし、コロナショックでも1.3近くまで急騰しているので総悲観で買いというのはまだ早いというレベル感です。

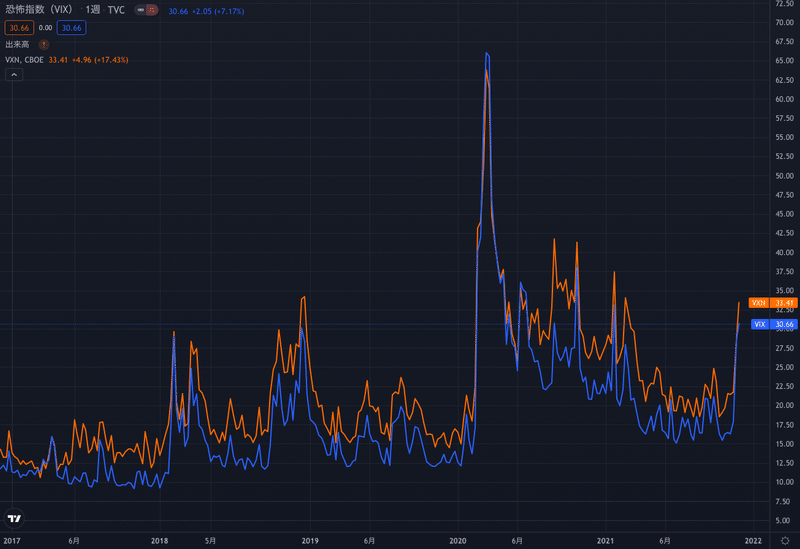

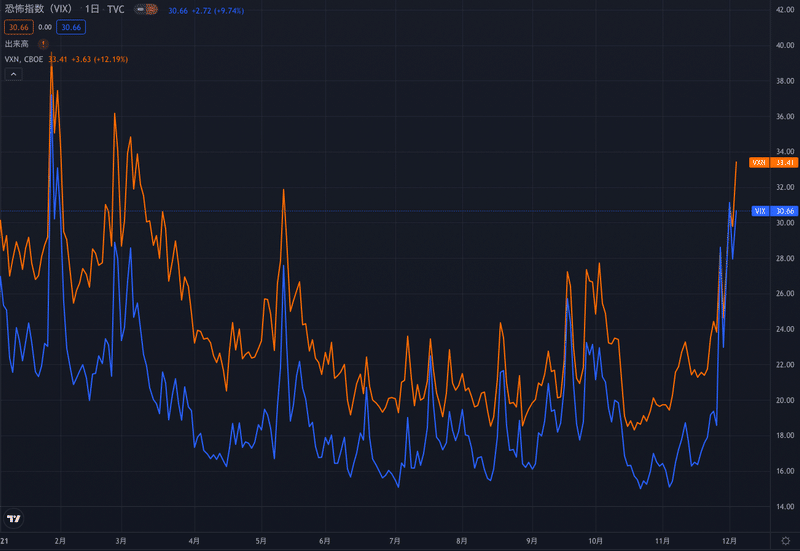

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。(引用:日経新聞)

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。VIXが30.66と30を超え、VXNは33.41という水準まで引き上げられています。

年初来でみると11月の底の15台から一気に先週から急騰していますね。

明らかに不安心理が台頭してきています。

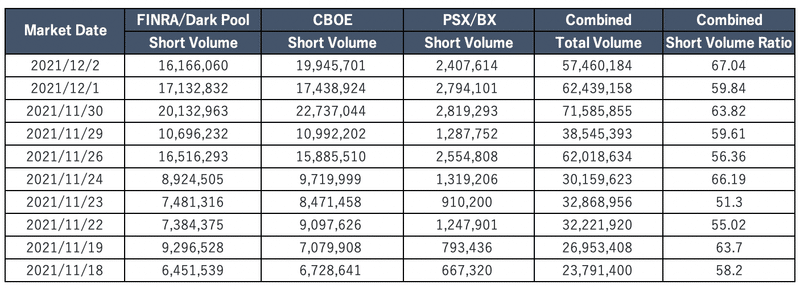

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

いつもの水準から考えると、特段空売りで攻めているという様子はありません。どちらかというと保有しているポジションを落としている動きが多いことが想定されます。(12月3日はまだ反映されていませんが)

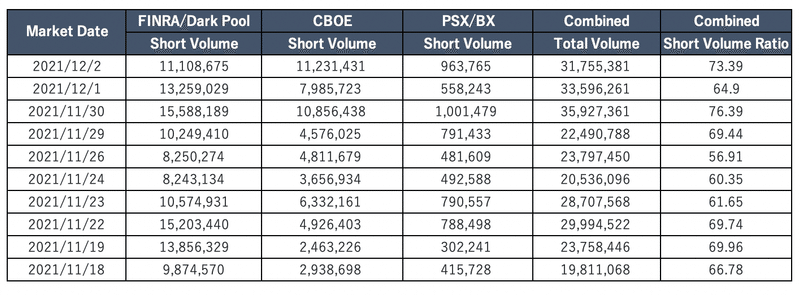

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。

そもそも空売り比率がSPYよりも高く推移するのがQQQですので、急激とまではいきませんが、70%台の空売りが散見されます。多少なりとも空売りで攻めている人たちがいそうですね。

8. 機関投資家やアクティブファンドマネージャーの動向

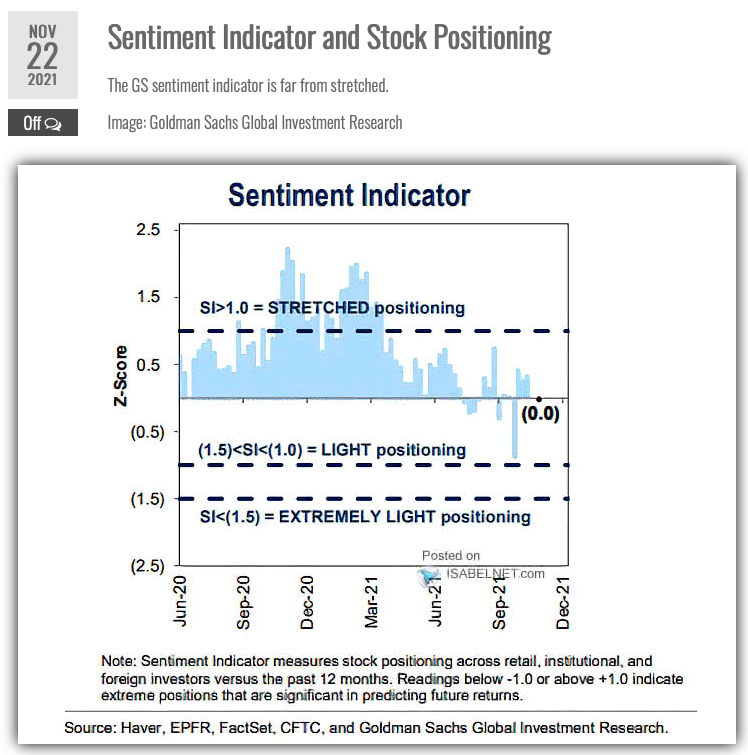

□ センチメントインジケーター

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。

スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

更新日は11月22日と若干前ではありますが、ポジションの拡張はない0という結果になっています。

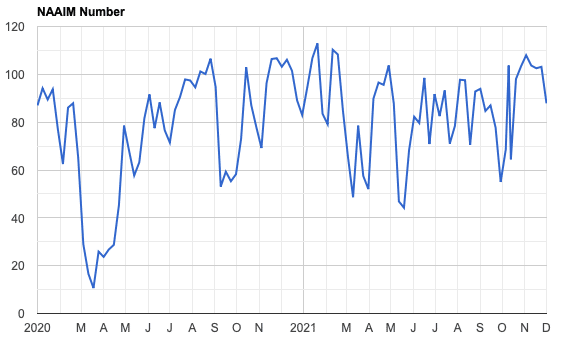

□ NAAIM Number

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

12月1日時点のレポートで87となっています。11月序盤からのレバレッジを効かせて買っている状態からポジションは落ちていますが、まだフルポジに近い状態です。

この積み上げたポジションの切り崩しがおこると一段安に繋がるので懸念されるところです。

9. 注目経済指標の動向

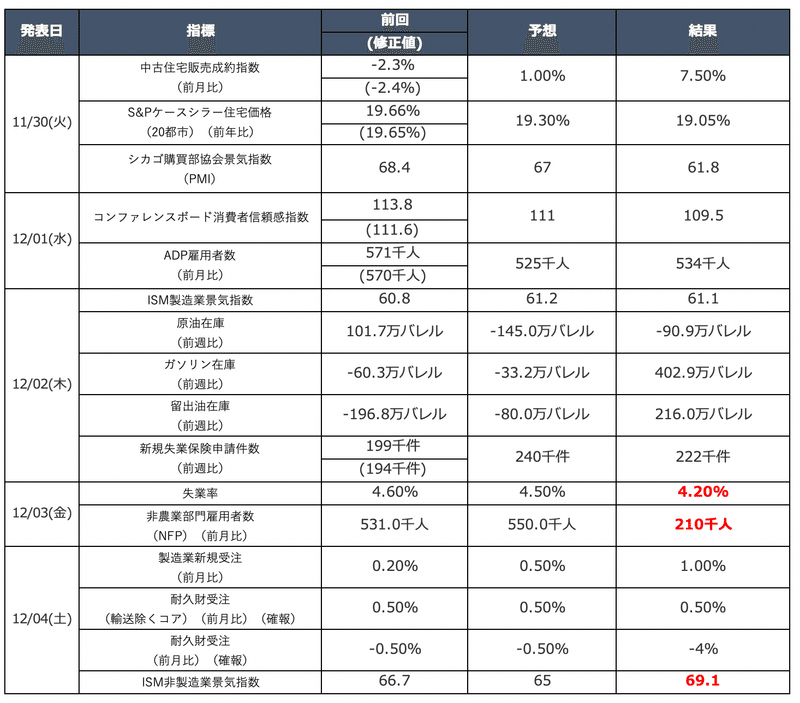

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。

雇用統計については前述したので省略しますがISM非製造業指数が非常に強い数値をしめしています。

ISM指数は企業への聞き取り調査に基づく景況感指数です。インフレが発生しても個人消費が堅調に推移しており米経済が好調むしろこの数値だと過熱感があることをしめしています。

◆サプライズ

— 後藤達也(日本経済新聞) (@goto_nikkei) December 3, 2021

ISMサービス指数は69.1と市場予想の上限をも上回り、コロナ後の最高を大きく更新。インフレでも🇺🇸個人消費の強さを裏付ける内容に。ISM指数は「前月比」の風向きを表す指数で、非常に強い内容といえます。あした、企業のコメント集(和訳)をまたツイートします。今週もお疲れさまでした🙇♂️ pic.twitter.com/CMDAvrcC3E

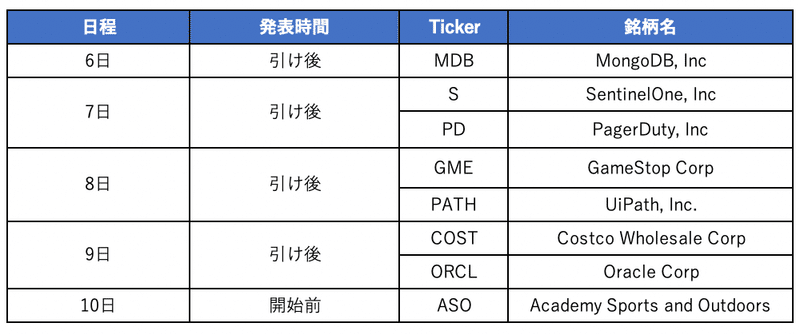

10.来週の決算

だいぶ決算シーズンも落ち着いてきました。来週は以下の決算が予定されています。

まとめ

________________________________________________________________________

✔︎ 全指数で50MAを割り込む。中小型指数であるラッセル2000は200MAを明確に割れ込み下落トレンド入り。

✔︎ 年初来最も高いパフォーマンスのS&P500指数は50MAとの攻防。AD lineも頭打ちし50MAを上回っている銘柄の比率は40%程度。

✔︎ ナスダックは100MAとの攻防。大きな出来高を伴った売り抜けが見られた。AD lineの下落に勢いがつき200MAを上回っている銘柄の比率も50%近くまで下落

✔︎ ダウ平均は200MAとの際どい攻防。AD line頭打ちで200MAを上回っている銘柄が50%を割り込んでおり下落トレンド入り銘柄が半数を超えてきている。

✔︎ 火曜日にUptrend under Pressure(上昇相場頭打ち)に引き下げられ金曜日にMarket in Correction(調整相場)へと1週間で2段階見通しが引き下げられる状況。

✔︎ パウエル議長はインフレが一時的という見解を断念。テーパリングの速度を早める可能性があることを示唆

✔︎ 雇用統計は軟調だったが失業率は低下し労働市場は逼迫してきている可能性が指摘。そもそも資産価格上昇で早期リタイア勢が増え労働力人口が減少している

✔︎平均時給の伸びは予想比で弱含みインフレ懸念という面においては好材料。

✔︎債券市場では来年前半での利上げ可能性の高まりをうけて短期金利が上昇するも見通し不透明で長期金利が下落するツイストフラットにングが発生

✔︎ツイストフラットにング発生後の株価下落の可能性は歴史的に高いため債券側からみても株式市場は危険視される

✔︎12月10日のCPIと12月14日のFOMCに視線が全集中

✔︎プットコールレシオは1.18と急騰して悲観的な水準ではあるが過去の水準から比較すると総悲観というにはまだ早すぎる。ポエムフェーズ。

✔︎ VIXは30超えまで急騰

✔︎ 12月1日時点のデータでアクティブファンドのポジションは87%とフルポジに近い水準でポジションを減らすことで一段の下落余地があるのが怖いところ

✔︎ 雇用統計後に発表されたISMサービス業景況感指数が非常に高い数値で米経済自体が力強く推移していることを示している。(若干加熱気味レベル)

________________________________________________________________________

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?