【MSFT/2022/1Q決算速報】、2022年第1四半期の結果は売上◎、EPS◎、ガイダンス◎。Azureの成長率は50%以上を維持。クラウド事業比率が約半分に。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(MSFTの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

株価が綺麗に右肩あがりに上昇してきている「MSFT」のQ1-2022の結果が出ました。

$MSFT

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) October 26, 2021

2022/1Q決算

売上:◎

45.3B vs 予想43.97

EPS:◎

2.27 vs 予想2.07

ガイダンスは追って公表

Cloud service(含むAzure):50%成長

各製品の成長率は4枚目参照

AH:+0.3% pic.twitter.com/Nuq7SEZMVv

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

MSFTの2021年4Q決算は

・売上$45.3B/YoY+21.97%(アナリスト予想:$ 43.97B)。→◎

・EPSは$2.27/YoY+24.73%(アナリスト予想$2.07)→◎

ガイダンスも売上高とEPSともにクリアしています

AHは+1.5%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

1. Revenue(売上高)

Q1-2022:売上$45.3B/YoY+21.97%(アナリスト予想:$ 43.97B)

順調の売上高を伸ばしていることが見て取れます。直近4半期で成長率は上昇しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6末

Q1-2020:$33.1B (YoY +13.7%)

Q2-2020:$36.9B (YoY +13.7%)

Q3-2020:$35.0B (YoY +14.5%)

Q4-2020:$38.0B(YoY +12.8%)

Q1-2021:$37.1B(YoY +12.4%)

Q2-2021:$43.1B(YoY +16.7%)

Q3-2021:$41.7B(YoY+19.1%)

Q4-2021:$41.7B(YoY+19.1%)

Q1-2022:$45.,3B (YoY +21.9%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まさかの、ここにきて売上高成長率が加速は凄まじいですね。2兆ドル企業ですよ!?

3つの事業セグメントの売上高と営業率はあとでKPIの項目でお伝えしますが、クラウド事業全般(Commercial Cloud)か、それ以外かでみてみましょう。

Commercial Cloudは順調に右肩上がりで成長し積み上げ続けています。

結果として売上全体に占める比率は半分をしめつつあるレベルになっています。

売上総利益率、営業利益率、純利益も以下の通り安定して若干上向きになりながら安定して推移しています。

売上総利益率は、クラウドサービスの改善により約1ポイント上昇しましたが、売上構成がクラウドにシフトしたことにより一部相殺されました。

営業費用は予想を下回る11%の増加となっています。これは主に、投資が将来の四半期にシフトしたことによるものです。全社レベルでは、クラウド・エンジニアリング、セールス、カスタマー・デプロイメント、ゲームなどの主要分野への投資を継続した結果、従業員数は前年同期比で14%増加しています。

営業利益率は前年同期比2ポイント拡大して45%。現金支出を伴う会計上の見積りの影響を除くと営業利益率は前年同期比で約4ポイント拡大しています。

2. EPS(1株当たりの当期純利益)

Q4-2021:(non-GAAP)EPSは$2.27/YoY+24.73%(アナリスト予想$2.07)

成長率こそ下落しているものの、昨年コロナによって大幅に上昇した1Qよりも更に25%近く積み増しているのは安定的な成長力を維持しているといえるでしょう。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

年度末の決算期は6月末

Q1-2020:$1.38 (YoY +21%)

Q2-2020:$1.51 (YoY +37%)

Q3-2020:$1.40 (YoY +22%)

Q4-2020:$1.46(YoY +6%)

Q1-2021:$1.82(YoY +32%)

Q2-2021:$2.03(YoY +34%)

Q3-2021:$1.95(YoY+39%)

Q4-2021:$2.17(YoY+48%)

Q1-2022:$2.27(YoY+25%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3.MSFTのKPI

MSFTは大きく分けて3つの事業領域に分かれています。

Productivity and Business Process:

法人向けのOfficeやOffice365を提供。そのほかにもDynamicsやLinkedInもこのセグメントに含まれる

Intelligent Cloud:

サーバーやクラウド事業が含まれています。この中にAzureも含まれています。

More Personal Computing:

Windows OSのライセンス収入やXbox、Surfaceなどの携帯端末が含まれます。

詳しくは以下の記事をご覧ください。

それぞれの売上高と営業利益の推移は以下となります。

【セグメント別売上高推移】

【セグメント別営業利益】

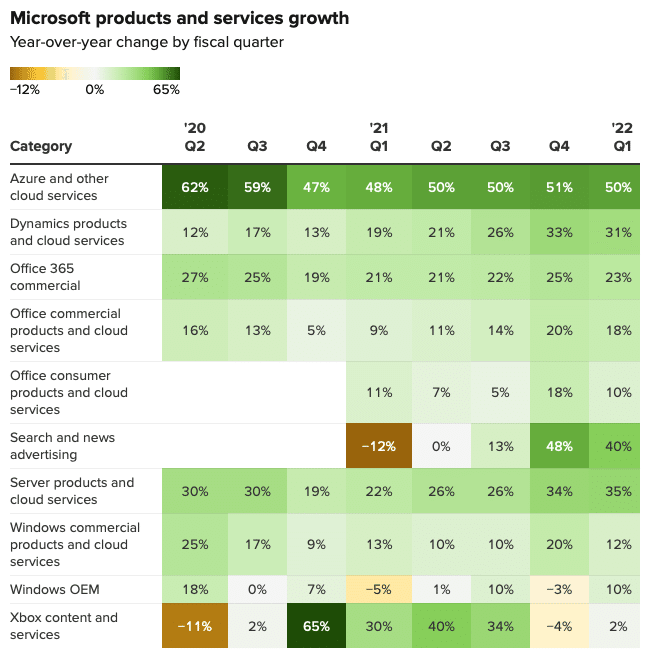

年々、Intelligent Cloudの比率が大きくなっているのがわかりますね。各セグメンントの売上高(上段)と営業利益(下弾)をわかりやすく比較したものが以下となります。

Productivity and Business ProcessとIntelligent Cloudの成長率が高いことがわかりますね。詳しくはEarning CallsのCFOパートで説明しています。

Intelligent Cloudの中の純粋なAzure関連の成長率は50%近くを維持しています。(絶対値は発表されていません)。ただEarning Callsでは今後ゆるやかになることが想定されていました点は若干懸念されます。(そもそもこの規模で成長率が高すぎるのですが)

Productivity and Business Processの中にもOffice365のようなクラウドサービスが含まれており成長を牽引しています。

売上の項目でお伝えした通り全体としてのCloudの売上に占める比率は50%に近くなってきています。営業利益は発表されていませんが、利益率は高いので更に高い影響力をもっていそうですね。

製品毎の成長率を時系列で並べたものは以下となります。(綺麗だったのでCNBCから取ってきています。)

4.ガイダンス

ガイダンスも非常に強いものが発表されています。

これをエクセルに落とし込んでEPSを1Q時点の発行済株式数で割り返して算出したものが以下となります。

売上高中央値予想50.60B(17.48%)

Yahoo finance 48.92B

EPS中央値予想 2.29 (13.02%)

Yahoo finance 2.23

ガイダンスが発表されてからAHが上昇し始めています。

5. CF (営業CF,投資CF,財務CF)

CFは以下となっています。稼いだ営業CFを投資CFと財務CFで使用しているという状況です。

純利益20.5Bに対して営業CFは24.5Bと力強い水準で推移しています。

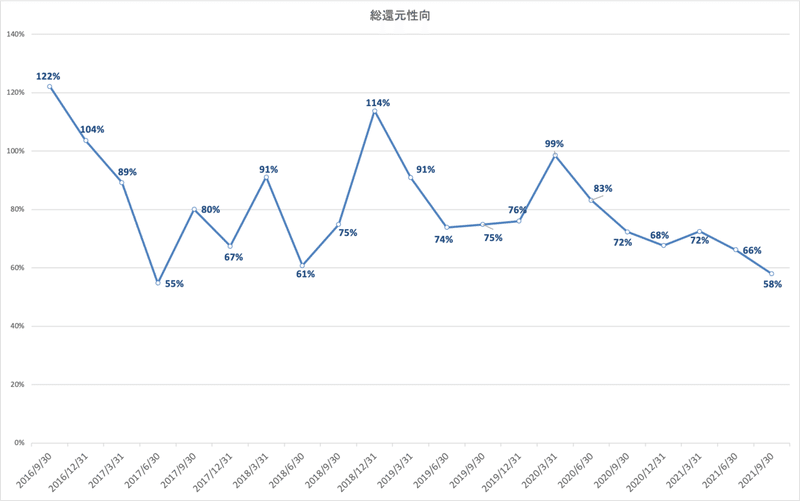

またMSFTは増配企業としてもなを馳せています。配当金と自社株買の推移は以下となります。

総還元性向は60%近い水準で推移しています。

6. 財務状況

MSFTの財務状況は安定しています。以下は総負債比率ですが、50%台に下落基調となっています。

7.Earning Calls

以下長いですが、これでも大分圧縮しました。(Q&Aの重要な質問も取り上げているのでEarning Callの要約読むの疲れたという方はQ&AとCFOのガイダンス部分だけでも読んでもらえると雰囲気つかめると思います。)

◼️CEOのナデラパート(主にサービスの説明)

まさにテクノロジーの総合デパートということを印象付けるプレゼンです

2022年度は、マイクロソフト・クラウドの四半期売上高が初めて200億ドルを突破。前年同期比36%増となるなど、幸先の良いスタート。デジタルトランスフォーメーションの必要性は明確になっている。

デジタルテクノロジーは、インフレ経済の中で価格の高騰を食い止める力を持っています。規模の大小にかかわらず、企業は技術力を高めることで、生産性を向上させ、製品やサービスの価格を下げることができます。Microsoft Cloudは、企業がこの移行と変化の時期を乗り切るために必要なエンドツーエンドのプラットフォームとツールを提供。

【Azure含めたクラウドについて】

✔︎マイクロソフト・クラウドの四半期売上高が初めて200億ドルを突破。前年同期比36%増。デジタルトランスフォーメーションの必要性は明確になっている。

✔︎デジタルテクノロジーは、インフレ経済の中で価格の高騰を食い止める力を持っています。規模の大小にかかわらず、企業は技術力を高めることで、生産性を向上させ、製品やサービスの価格を下げることができます。Microsoft Cloudは、企業がこの移行と変化の時期を乗り切るために必要なエンドツーエンドのプラットフォームとツールを提供。

【データ等の分野】

✔︎GitHubには7,300万人の開発者が利用。3年前の買収から2倍に増加。フォーチュン100社のうち84%がGitHubを利用

✔︎Power Platformの月間アクティブユーザー数は約2,000万人で、前年比76%増

✔︎Dynamics 365は前年同期比で170%増加

✔︎LinkedInの会員数は現在約8億人。前年同期比で160%以上増加。LinkedIn の広告収入は、前年同期比で 61% 増加。収益は42%増加。

【Teamsについて】

✔︎現在、138の組織でTeamsのユーザー数が10万人を超え、3,000以上の組織でユーザー数が1万人を超えています。新しいAIを含むTeamsルームのアップデートにより、カメラや空間音声が追加。Microsoft365全体では、フロントラインにおけるTeamsの利用率が前年比で3桁の伸びを示す

✔︎Schlumberger、Westpac、ZF Group、REI、SAPなど、あらゆる業界のリーダーたちが今期Teamsフォンを選択

✔︎Teams自体がアプリケーション開発のためのプラットフォームとなっている。NTTデータの社員は、Teamsの中でServiceNowのアプリケーションを使い仕事の流れの中で重要な情報にアクセス。10,000人以上のユーザーを擁する企業のうち、サードパーティ製アプリケーションや基幹業務アプリケーションをTeamsに統合している企業の数は、前年比で82%増加している。

【Windows11について】

✔︎ 過去10年間で最大のオペレーティングシステムの更新となるWindows 11を発表。今年の年末には、あらゆる価格帯、あらゆるフォームファクターで、最も幅広い選択肢のWindows 11デバイスを提供

✔︎Windows 11は、最もオープンなプラットフォームでもある。AmazonとEpic Gamesが自社のマーケットプレイスをMicrosoftストアに導入するなど、新しいストアコマースモデルやポリシーを開拓している。

【セキュリティーについて】

✔︎目標は、すべてのクラウドとすべてのプラットフォームにまたがるエンド・ツー・エンドのソリューションに構築されたZero Trustアーキテクチャを通じて、すべての組織が防御を強化できるようにすること

✔︎顧客は前年比50%増の約65万社にのる。また、HCA HealthcareやSiemensなどの企業が、自社のエンドポイントを保護するために当社のセキュリティソリューションに切り替え

✔︎アイデンティティ分野では、Azure Active Directoryの月間アクティブユーザー数が5億人を超え、サードパーティ製アプリの利用率が前年比1.5倍に増加。今後5年間で200億ドルを投じて、セキュリティソリューションを進化させる。

【ゲーム分野について】

✔︎第1四半期の収益性とエンゲージメントは記録的なものだrった。今年のホリデーシーズンには、過去最大のコンテンツと専用ゲームのラインナップが登場。Game Passサブスクリプションサービスでは、Halo Infiniteを含む3つの新しいAAAタイトルを提供し、ゲームにおける最高の価値を提供し続けます。

✔︎また、xCloudゲーミングを初めてゲーム機に搭載し、Xboxユーザーがクリックするだけでストリームを発見し、100以上のゲームをストリーミングできるようにする。クラウドゲーミングは、今四半期時点でオーストラリア、ブラジル、メキシコ、日本を含む26カ国で提供されています。

◼️CFOパート(決算の説明)

【全体感】

Azureの消費型ビジネスは引き続き堅調に推移し、TeamsやPower Platformなどの製品の利用も増えている。

オンプレミス型ビジネスでは、期中の収益認識が高い契約の組み合わせが予想以上に多かったことで恩恵を受けました。

コンシューマープロダクツ事業では、サプライチェーンの問題が続いているものの、成長するPC市場においてWindows OEMの業績が予想を上回った。また、当四半期に製造されたほぼすべてのデバイスがアップグレード可能であることから、Windows 11に対する需要のシグナルが早く現れた。

Microsoft 365サブスクリプションの成長が、Officeコンシューマ製品の業績を牽引。広告市場の成長により、LinkedIn、検索およびニュース広告が今期も好調に推移。また、ゲーム分野では、需要が供給を上回っているにもかかわらず、Xbox Series XおよびSコンソールを予想以上に出荷することができた。

Microsoft Cloud(Microsoft CloudはOffice365とAzureの合計です)の売上高は、予想を上回る36%増(恒常為替レートベースでは34%増)の207億ドルとなりました。Microsoft Cloudの売上総利益率は、前年同期比でわずかに減少し71%となりました。これは、Azure および Office 365 を中心としたクラウドサービスの改善によるものですが、Azure への販売構成の変化により一部相殺されました。

米ドル安の影響を受け「プロダクティビティ&ビジネスプロセス」、「インテリジェントクラウド」の売上高は予想通り2ポイント増加しました。一方、パーソナル・コンピューティング分野の売上高は、予想に反して1ポイント増加にとどまりました。為替の影響により、売上原価は予想通り1ポイント増加しましたが、営業費用への影響はなく予想よりも若干好調でした。

【セグメント別業績】

Productivity and Business Process:

Productivity and Business Process分野の売上高は150億ドルで、Office CommercialとLinkedInの業績が予想を上回ったことにより、恒常為替レートベースで22%、20%の成長となりました。Office Commercialの売上高は18%、恒常為替レートベースでは16%増加しました。これは、すべてのワークロード、すべての顧客セグメントにおけるインストールベースの拡大、およびARPUの増加によるものです。当四半期のE5の売上高は、先進的なセキュリティ、コンプライアンス、音声サービスに対する需要が引き続き好調に推移しました。

Office 365 の有料会員数は、中小企業向け製品および第一線で活躍する従業員向け製品の堅調な成長により前年同期比で 17%増加しました。Officeの商用ライセンス料は、恒常為替レートベースで前年同期比13%減、14%減となりましたが、これは前述の期中の収益認識の増加が寄与したものです。

Officeコンシューマ製品の売上は、Microsoft 365サブスクリプションが予想以上に増加したことにより、前年同期比で10%、恒常為替レートベースで8%増加しました。過去2年間でMicrosoft 365の加入者数は50%以上増加し、当四半期は5,410万ドルに達しました。

Dynamicsの売上高は31%、恒常為替レートで29%増加しました Dynamics 365の売上高は48%、恒常為替レートで45%増加しました。Power Appsに対する需要は引き続き高く、恒常為替レートで202%、197%増加しました。

また、LinkedInでは、マーケティングソリューションが引き続き好調で、前述の雇用市場の改善によりタレントソリューションが予想以上に好調であったことから、収益は42%増加しました。

Intelligent Cloud:

売上高は、差別化されたハイブリッド製品およびクラウド製品に対する顧客の継続的な需要によ り、予想を上回り、31%増の170億米ドルとなりました。全体では、サーバ製品の売上は35%、クラウドサービスの売上は恒常為替レートベースで33%増加しました。また、Azureおよびその他のクラウドサービスは、コンサンプション・ベースのサービスにより、恒常為替レートで50%および48%増加し、予想を上回りました。

ユーザーごとのビジネスでは、エンタープライズ・モビリティーおよびセキュリティのインストールベースが30%増加し、1億9,600万シートを超えました。オンプレミス型ビジネスでは、前年同期比で低い水準ながら、売上高は14%、恒常為替レートベースで13%増加し、予想を上回りました。これは、マルチクラウド環境で稼働するWindows ServerおよびSQL Serverを含むハイブリッド製品に対する需要が堅調であったこと、およびWindows Server 2022の発売に先立って行われた年間購入による利益を含む期中の収益認識の増加により好調であったことによるものです。

エンタープライズ・サービスの売上は、マイクロソフト・コンサルティング・サービスおよびエンタープライズ・サポート・サービスの増加に より、9%(恒常為替レートベースでは8%)増加しました。売上総利益率は、前年同期比で28%(恒常為替レートベースでは26%)増加し、約1ポイント低下しました。会計上の見積りの変更による影響を除くと、売上総利益率はAzureの改善により約2ポイント上昇しましたがAzureの売上構成の変化により一部相殺されました。

Personal Computing:

売上高は133億ドルで、Windows OEMおよびゲーム分野において予想を上回る業績を達成したことにより、恒常為替レートで12%および11%増加しました。Windows OEMの売上は、PC市場が予想以上に好調で、特に1ライセンスあたりの売上が高いコマーシャルセグメントが牽引し、10%増加しました。これらの業績には、一般提供開始前にOEMに販売したWindows 11ライセンスに関連する2億1,000万ドルの収益繰延べによる影響が約7ポイント含まれています。この延期は、OEMメーカーが当四半期の早い段階でアップグレード可能なデバイスの構築を優先したことにより予想を下回ったことによるものです。

Windows 商用製品およびクラウドサービスの売上は、Microsoft 365 の需要に牽引され、恒常為替レートベースでそれぞれ 12%、10%増加しました。Surfaceの売上は、前年同期比で17%、恒常為替レートベースで19%減少しました。検索およびニュース広告の収入(TACを除く)は、前述の広告市場の恩恵を受け、予想通り40%および恒常為替レートベースで39%増加しました。ゲーム分野では、ゲーム機の供給が予想を上回ったことに加え、引き続き旺盛な需要があったことから、Xboxハードウェアの売上は前年同期比166%、恒常為替レートベースでは162%となりました。Xboxコンテンツサービスの収益は、好調だった前年同期と比較して2%増加し、恒常通貨ではほぼ横ばいとなりました。

【ガイダンスについて】

ながながと説明されておるが、総括するとなんか凄い自信に溢れている感があるの。ただ、Azureの成長に関しては継続するもののゆるやかになるという表現になっているのは気がかりなところじゃな。(まあ50%が異常なれべるなんじゃが)

ただFY22以降の業績は堅調に推移するでしょうと締めくくっているところに力強さを感じるの!

![]()

見通しは米ドルベースであること。第二に、次の四半期に関する私の発言には、第2四半期末から第3四半期初めまでに完了すると予想されているNuance社の買収による影響は含まれていません。それでは、第2四半期の見通しに移ります。

コマーシャル・ビジネスでは、差別化された市場ポジション、魅力的なソリューション・ポートフォリオ、そして一貫した実行力により、第2四半期も好調に推移するでしょう。商用部門の売上高は引き続き堅調に推移すると思われますが、第2四半期の契約満了に伴う小幅な伸びと、前述のとおりAzureの大規模な長期契約による通常の四半期ごとの変動の影響を受けます。

Microsoft Cloud の売上総利益率は、前年同期比で約 2 ポイント低下すると思われます。前述の会計上の見積りの変更による影響を除くと、第2四半期の売上総利益率は、Azureへの収益構成の変化にもかかわらず、クラウドサービス全体の継続的な改善により、約2ポイント上昇すると思われます。長期的には、Microsoft Cloudの売上総利益率は、Azureへの売上構成比の変化、Microsoft Cloudサービスの利用率の増加、および顧客の成功を支援するための継続的な戦略的投資によって影響を受けると予想しています。また、金額ベースでは、需要の拡大に対応するための投資を継続することから、資本支出は前四半期とほぼ同水準になると見込んでいます。

次にセグメント別ガイダンスです。roductivity and Business Process分野では、157億ドルから159億5,000万ドルの収益を見込んでいます。オフィス・コマーシャルでは、売上高の成長は再びOffice 365に牽引され、顧客セグメント全体で座席数が堅調に増加し、E5の勢いも継続します。

オンプレミス型ビジネスでは、お客様のクラウドへの移行が進んでいることから、売上高は10%台後半の減少を見込んでいます。Office Consumer分野では、Microsoft 365のコンシューマー向けサブスクリプションが引き続き好調であることから、売上高は10%台半ばの成長を見込んでいます。LinkedInについては、堅調な雇用市場とプラットフォーム上での継続的なエンゲージメントにより、30%台半ばの収益成長が見込まれます。Dynamics分野では、Power Appsの継続的な成長を含むDynamics 365の強化により、第1四半期と同様の収益成長を見込んでいます。

Intelligent Cloudでは、181億ドルから183億5,000万ドルの収益を見込んでいます。引き続きAzureが収益を牽引しますが、Azureは、主にユーザーごとのビジネスや、契約の組み合わせに応じた期中の収益認識により、四半期ごとに変動する可能性があります。

第2四半期は、最近の傾向と同様に、Azureの消費者向けビジネスが幅広く健全に成長すると見込んでいます。ユーザーごとのビジネスでは、Microsoft 365スイートの勢いから引き続き恩恵を受けているものの、インストールベースの規模からして成長率は緩やかなものになると考えています。

オンプレミス・サーバ事業では、ハイブリッド・ソリューションへの需要が引き続き見込まれることから、前年同期比で1桁台半ばの増収を見込んでいます。エンタープライズサービス分野では、一桁台後半の増収を見込んでいます。

Personal Computing分野では163億5,000万ドルから167億5,000万ドルの収益を見込んでいます。これには、2億1,000万ドルのWindows 11の延期により第1四半期の売上が第2四半期にシフトしたことによる6ポイントの影響が含まれます。

Windows 商用製品およびクラウドサービスでは、Microsoft 365 や高度なセキュリティソリューションに対する顧客の需要が、2桁台前半の成長をもたらすと思われます。Surfaceは、プレミアムデバイスを中心にサプライチェーンの不確実性への対応を進めていることから、売上高は1桁台の減少を見込んでいます。TACを除く検索およびニュース広告では、20%台前半から半ばの収益成長を見込んでいます。サプライチェーンの不確実性により広告予算が削減された場合、当社の業績はマイナスの影響を受けます。

ゲーム分野では、新型ゲーム機の発売や、Xboxのコンテンツやサービスの強化など、前年に比べて高い水準で推移していることから、一桁台後半の増収を見込んでいます。ゲーム機の販売は、引き続きサプライチェーンの不確実性による影響を受けます。Xboxコンテンツサービスでは、いくつかのAAAタイトルの発売が予定されているホリデーシーズンに、Xboxプラットフォームへの強力なエンゲージメントにより、10%台半ばの増収を見込んでいます。

次に、会社案内に戻ります。売上原価は170億ドルから172億ドル、営業費用は127億ドルから128億ドルを見込んでいます。その他の収益・費用については、受取利息と支払利息が相殺されるものと考えています。そして最後に、第2四半期の実効税率は約17%になると予想しています。

最後に、FY22は好調なスタートを切っており、長期的な収益の持続的成長を推進する大きなチャンスがあります。当社は引き続き、差別化されたマイクロソフト・クラウド製品の高付加価値な利用を拡大し、Windows 11、Surface、Xboxゲームプラットフォームなどのエキサイティングな新しいコンシューマ体験を提供することに注力していますが、ホリデーシーズンを迎えます。堅実な営業活動を継続しながら、これらの機会やその他の将来の機会のために投資を行うという一貫したアプローチにより、FY22以降の業績は堅調に推移するでしょう

◼️主要なQ&A

Q:コマーシャルブッキングが14%増加したことは印象的ですが、厳しい競合環境の中、前四半期の25%からは減速しています。あなたは、Azure(アズール)のサイズと期間について言及したと思います。他に何かありましたら、教えてください。

A:ご指摘の通り、Azureの大規模かつ長期の契約については、タイミングを逃さないようにすることが重要で、そこにはボラティリティがあります。日々のAzure契約の履行は非常に安定していました。変動するのは、大規模な契約の一部です。第4四半期には多くの契約が締結されましたが、第1四半期にはそれに匹敵するものはなく、このようなことは時折起こります。

Q:この第1四半期の発表に向けて、投資家は出荷台数やサプライチェーンの問題を考慮して、Windows PC分野を通常よりも心配していたと思いますが、それにもかかわらず、Windows OEMの数字はガイダンスを大きく上回るものでしたね。また、12月のWindows OEMビジネスのガイダンスも、人々がモデルとしているものをはるかに上回るものだったと思います。

要するに、どのようにしてその影響を避けたのでしょうか?エイミー、OEMの実績と下半期の見通しについて説明してください。

A:PC市場は当四半期に成長しましたが、それは供給に制約されたものでした。第2四半期も、供給に制約があるものの、強い需要のある四半期になると考えています。しかし、それを差し引いても、市場は成長していると考えています。特に、第1四半期、第2四半期ともに、業務用分野の需要が高いことがわかります。これは、Satya氏のコメントにもあるように、デバイスの中心的な性質に直接関係していると思います。

もちろん、1ライセンスあたりの売上高が一般市場よりも業務用の方が高いため、恩恵を受けています。これらのことを総合すると、成長市場であること、その市場の中で特に業務用のWindowsが好調であること、そしてその結果として1ライセンスあたりの収益が高くなり、第1四半期と第2四半期は非常に強いポジションを確保できたと思います

Q:Satya、Amy、本当に好調な四半期を迎えられておめでとうございます。少なくとも米国ではインフレが進行しており、政府の支出によってさらに加速する可能性がありますが、エイミーさんは、このインフレの進行がお客様やビジネスにどのような影響を与えるとお考えですか?また、サティアは、デジタルがデフレとインフレの世界であると述べていました。クラウドやデジタルへの移行が、純粋に価格だけではないインフレ圧力をどのように相殺するのか、もう少し詳しく説明していただけますか?

A:そうですね。まずは私から、そしてAmyさんから補足していただきたいと思います。つまり、インフレの環境下では、企業が最初に取り組むべきことは、いかにして生産性の向上を実現するかということです。また、制約条件への対応も重要です。例えば、サプライチェーンに制約がある場合、効率的なフロンティアで工場を稼働させることが一つのポイントになります。つまり、デジタル・ツイン・シミュレーションのような手法を用いれば、無駄のない生産が可能になるということです。

知識労働者、初任労働者、デジタルツインやシミュレーションなど、どのような方法であれ、企業がインフレ圧力に対処するための最良の方法であり、実際に最高の生産性を実現し、それによって総需要を満たすことができるのです。だからこそ、私たちのソフトウェア製品を世界中の企業のお客様に提供して、このインフレ環境に対応できるようにしたいと思っています。さらに、エイミーが補足してくれます。

今、サティアが説明してくれたような理由で、業界や地域を問わず、デジタルテクノロジーを採用したいと考えているお客様の気持ちを考えるとサティアは本当に核心をついていると思いますし、ほとんどの業界に数多くのシナリオがあると思います。-- もちろん、全体的な環境に関わらず、このような加速は、マイクロソフト・クラウドや業界クラウドで最高のポートフォリオを提供し、非常に早いTime to Valueで実現できると考えています。つまり、支出環境に関わらず、それを実行する能力があるということは、適切なポートフォリオを持ち、必要なときに迅速に展開して結果を出すことができる、顧客にとって価値の高いものを持っているということです。

このことは、多くの調査結果に反映されており、お客様がクラウドを利用して結果を出すことを好む傾向にあると思います。もちろん、どの四半期や下半期がどうなるかを予測するのは難しいですが、私が持続可能だと信じているのは、デジタル化の推進と、お客様が価値を迅速に得られるようなクラウド化の推進、そして当社がその実現を支援する信頼できるアドバイザーでありパートナーであることです。

Q:技術市場で見られる労働力不足について、SatyaさんとAmyさんのお考えをもう少し詳しく聞かせていただけないでしょうか。また、サプライチェーンについてももう少し踏み込んだ見方をしてください。クラウドビジネスを成長させ、設備投資額が非常に大きいことを考えると、マイクロソフトはどのように可視化しているのでしょうか。部品の入手可能性や設備投資の増加能力について、どの程度の見通しを持っているのでしょうか。

A:労働市場について、私から説明しましょう。エイミー、あなたが補足してください。私たちが最初に力を入れているのは、LinkedInで、すべての人が最高の経済的機会を見つけられるように全力を尽くしていることです。LinkedInのCEOであるRyan Roslanskyが「偉大なる再編成」について語っています。ハイブリッドな働き方の変化とともに、誰もがどこでどのように働くかだけでなく、なぜ働くのかという疑問を持っていると思います。ですから、彼らが探している機会を見つけられるようにサポートすることが、私たちができる最も重要な仕事だと思います。

そして、開発者のためのGitHubハーネスやVisual Studioコード、Power Apps、Office 365やMicrosoft 365のツールなど、生産性を高めるための最高のツールを提供することです。人手不足に対処するには生産性の向上が鍵となるため、私たちはこの点に非常に注力しています。人手不足に対応するには、生産性の向上が鍵となります。それでは、エイミー、あなたに交代します。

今期は前年同期比で14%の人員増となりました。これは重要なことだと思います。なぜなら、どのように、何を、なぜという話をするとき、私たちは、人々が目標を達成し、それをここで実現できるような素晴らしい雇用主であり続けることに重点を置いているからです。

第二に、サプライチェーンへの影響について良い質問をいただきましたが、特にデータセンターについては、今期の支出と私のガイダンスでは来期も同様になると考えています。キャッシュの多くはリードタイムが長いものです。私たちは、現在見られるキャパシティとシグナルを満たすために必要なリードタイムをよく理解しています。その管理はうまくいっていると思います。しかし、影響がないわけではありません。複数のサプライヤーを利用することは、そのような状況に対応するために重要です。チームは非常に良い仕事をしたと思っています。

具体的な影響については、私の発言の一部で述べたとおりです。今期は、PCとSurface、特にXboxのプレミアムデバイスとコンソールにおいて、需要が供給を上回ると考えています。もうひとつの課題は、広告市場を注視する必要があるということです。

◼️補足:ナディアパートのスクリプト全文

以下は、スクリプトぞ!全文よめばマイクロソフトが何をしているのかはざっくりつかめる故、興味のある衆はよまれるがよい!

![]()

【ナディアパート】

2022年度は、マイクロソフト・クラウドの四半期売上高が初めて200億ドルを突破し、前年同期比36%増となるなど、幸先の良いスタート。デジタルトランスフォーメーションの必要性は明確になっている。デジタルテクノロジーは、インフレ経済の中で価格の高騰を食い止める力を持っています。規模の大小にかかわらず、企業は技術力を高めることで、生産性を向上させ、製品やサービスの価格を下げることができます。Microsoft Cloudは、企業がこの移行と変化の時期を乗り切るために必要なエンドツーエンドのプラットフォームとツールを提供。

ここでは、Azureをはじめとするイノベーションの例を紹介します。すべての企業は、アプリケーションをどこでも迅速に構築、管理、展開するために、クラウドとエッジにまたがる分散型コンピューティングファブリックを必要とするでしょう。

Azureは他のどのプロバイダーよりも多くのデータセンター地域を持つ世界のコンピューターとして構築し、重要なデータ居住要件に対応しながらクラウドサービスへの迅速なアクセスを実現。

また、米国のAT&TやVerizon、欧州のTelefonicaやBT、アジア太平洋地域のTelstraやSingtelなどの携帯電話事業者と提携し、新しいビジネスモデルを導入したり、超低遅延のコンピュートパワーやストレージをネットワークや企業のエッジに導入したりしています。(エッジとはコンピューターや携帯のこと)

フォーチュン500社のうち78%が当社のハイブリッド製品を利用しています。また、Azure Arcにより、Nokia、Royal Bank of Canada、SKFなどのお客様は、エッジやマルチクラウド環境でアプリケーションを展開・実行することができます。

また、企業は、日々利用しているミッションクリティカルなアプリケーションの電源として、Azureのクラウドを利用しています。また、ベルテルスマン、キンバリー・クラーク、NBA、ソフトバンク、ティッセンクルップなど、あらゆる業界の大手企業が、SAPワークロードにAzureを採用しています。

次はデータについてです。組織におけるデジタルトランスフォーメーション成功の主要な指標は、データを分析力と予測力に変える組織の能力です。Azure Synapseは、データ統合、エンタープライズデータウェアハウス、ビッグデータ分析を包括的なソリューションにまとめます。

Synapse Link for DataWorksにより、企業はPower PlatformやDynamics 365などのビジネスアプリケーションのデータを数回のクリックで分析することができます。また、Synapse Link for Cosmos DBを使えば、業務データに対してリアルタイムでETL分析を行うことができます。また、Power BIでは、組織内の誰もがこれらの洞察にアクセスすることができます。現在、何千ものPower BIのお客様がSynapseを利用しています。すべての企業は、これまで以上にデータ資産の全体的な理解を必要としています。Azure Purviewが一般公開されたことで、フェデックスのような企業は、オンプレミス、マルチクラウド、SaaSのデータを管理し、統制することができるようになりました」と述べています。

次に、開発について。すべての企業がデジタルカンパニーになると、既存のアプリをモダナイズしたり、新しいアプリを構築したりするために、標準化されたツールが必要になります。GitHubからVisual Studioまで、あらゆるプラットフォームであらゆるアプリを構築するために、最も利用され、愛されている開発者ツールを用意しています。現在、GitHubには7,300万人の開発者が参加しており、3年前の買収から2倍に増加しています。ますます多くの企業がGitHub Enterpriseを選択し、開発者チームにソフトウェアの構築、出荷、保守のための最先端のプラットフォームを提供しています。

今期だけで70以上のエンタープライズ機能を導入し、フォーチュン100社のうち84%がGitHubを利用しています。また、PinterestからProcter & Gamble、StripeからSociete Generaleまで、デジタルネイティブな企業や世界的に有名な企業の利用が増えています。私たちはAIの革新を急速に進めており、私たちの大規模なモデルは、会議の記録やチームから、GitHubでの開発者のコーディング支援、Dynamics 365での次のベストアクションまで、あらゆるものを動かしています。

また、機械学習が成熟していくにつれ、モデルのライフサイクルの管理やML opsが普及し、Azure MLはデータサイエンスチームの常用ツールとなっています。そして、エコラボからプロビデンス・ヘルスケアまで、大規模な組織がAzure AIを頼りに、顧客のニーズによりよく応えています。

次にPower Platformについて。Power Platformでは、ローコード、ノーコードのツール、ロボティック・プロセス・オートメーション、バーチャル・エージェント、ビジネス・インテリジェンスによって、ドメイン・エキスパートが生産性を向上させることを支援しています。現在、Power Platformの月間アクティブユーザー数は約2,000万人で、前年比76%増となっています。

Power Appsは、ローコード・ノーコードツールのマーケットリーダーであり、月間アクティブユーザー数は1,000万人に達しています。Fortune 500企業の91%がアプリケーション構築にこのサービスを利用しており、3M、EY、GSK、Marks & Spencer、Sony、ZF Groupなど、129の組織が10,000人以上のユーザーを抱えています。

さて、Dynamics 365についてです。今後、あらゆるビジネスプロセスは、データやAIを活用したコラボレーティブなものとなり、デジタルとフィジカルの世界を橋渡しすることになります。Dynamics 365は、このハイパーコネクテッドなビジネスプロセスの時代の先駆けとなるものです。私たちはDynamics 365とTeamsでシェアを拡大し続けています。私たちは、Rockwell Automation、(聞き取れないが)Watson、Surfaceデータやインサイトを組織全体で活用するようなビジネスを支援する、まったく新しいカテゴリーのコラボレーションアプリケーションを生み出しています。

Dynamics 365 のカスタマーインサイトは、このカテゴリーをリードしています。Myer社などのお客様は、Dynamics 365を使ってお客様の360度のビューを作成し、よりパーソナライズされた体験を提供しています。その結果、顧客プロファイルの数は前年同期比で174%増加しました。

続いて業界について。業界クラウドは、Microsoft Cloud全体の機能に加えて、業界固有のカスタマイズを行い、Time to Valueの向上、アジリティの向上、コストの削減を実現します。ヘルスケア業界向けの新しいインダストリークラウドは、お客様からの強い支持を得ており、金融業界や製造業界向けのクライアントは、来週からより広く利用できるようになります。

サステナビリティ(持続可能性)は、今日の社会とあらゆるビジネスにとって、実存的な優先事項です。持続可能性へのアプローチを考えるとき、それは単に自社のデータセンターのカーボンフットプリントだけではありません。Microsoft Cloud for Sustainabilityでは、まったく新しいビジネスプロセスのカテゴリーを作り、企業が事業全体のカーボンフットプリントをモニターできるようにしています。例えば、世界最大の製パン会社であるGrupo Bimbo社は、当社のツールを使用して、事業を展開するすべての国で排出量を報告、記録、削減しています。

次に、LinkedInについて。現在、世界の労働市場では、どこでどのように働くかだけでなく、なぜ働くかについても再考されており、大きな再編が行われています。そして、かつてないほど多くの人々が転職をする中、LinkedInを利用してつながり、学び、成長し、採用されるという記録的なエンゲージメントを目の当たりにしました。LinkedInの会員数は現在約8億人。このプラットフォームで確認された採用数は、前年同期比で160%以上増加しました。今期は、求職者が自分の希望する働き方に合った職務を見つけられるよう、新しい方法を導入しました。

急速に進化する労働市場の中で、企業は従業員のスキルアップやスキルダウンのためにLinkedIn Learningを利用するようになっています。現在、LinkedIn Learningの企業顧客は15,000社を超えており、LinkedIn Learningのインストラクターがオーディエンスを構築し、学習者とライブでつながるための新しい方法を提供するなど、クリエイティブ経済における機会を拡大しています。企業は、プロフェッショナルにリーチするための信頼できる方法としてLinkedInを選び続けています。LinkedIn の広告収入は、前年同期比で 61% 増加しました。

次は、Microsoft 365 と Teams です。柔軟性と生産性は相反するものではありません。私たちは、自宅でもオフィスでも、そしてその中間の場所でも、人々が影響力を発揮できるように革新を続けています。Microsoft Teams は、人々のあらゆる働き方をサポートする唯一のソリューションです。利用率はかつてないほど高まっています。現在、138の組織でTeamsのユーザー数が10万人を超え、3,000以上の組織でユーザー数が1万人を超えています。新しいAIを含むTeamsルームのアップデートにより、カメラや空間音声が追加され、すべての会議参加者が常にファーストクラスの参加者であることを保証します。

ハイブリッドワークの台頭により、企業の電話市場は大きく変化しており、当社はPSTNとVoiPの両方でシェアを拡大しています。当四半期は、チームチャットからの通話が前年同期比で50%増加しました。Operator Connectにより、企業は既存のサービスを直接Teamsに導入することができます。また、Schlumberger、Westpac、ZF Group、REI、SAPなど、あらゆる業界のリーダーたちが、社内外のあらゆる通話ニーズに応えるために、今期はTeamsフォンを選択しました。

今後、組織は、顧客サービスの群集化やサプライチェーンの回復力といった重要な課題に取り組むために、組織の枠を超えたデジタルファブリックを必要とするでしょう。Teams Connectでは、複数の企業に所属する社員が、テナントを切り替えることなく、1つの拡張チームとしてチャットやコラボレーションを行うことができます。

プライベートプレビューでは、すでにLVMHやWPPなどの企業から強い関心が寄せられています。また、Teams自体がアプリケーション開発のための第一級のプラットフォームとなっています。例えば、Levi Strauss社やNTTデータの社員は、Teamsの中でServiceNowのアプリケーションを使い、仕事の流れの中で重要な情報にアクセスしています。また、Power Platformを利用してチーム内に独自のコラボレーティブなアプリケーションを構築し、宅配便の受け取りから介護チームの調整までを行っています。

10,000人以上のユーザーを擁する企業のうち、サードパーティ製アプリケーションや基幹業務アプリケーションをTeamsに統合している企業の数は、前年比で82%増加しました。

Microsoft Viva は、コミュニケーション、ナレッジ、ラーニング、リソース、インサイトを統合する、まったく新しいカテゴリーを創造しています。急成長を遂げている目標と成果のカテゴリーのリーダーであるAlly.ioの買収により、従業員がハイブリッドワークにおいてアウトプットだけでなく成果を促進するための新しいツールが加わりました。Avanad社、Old Mitro社、PayPal社、Toyota North America社はいずれも、社員とミッション、社員とマネージャーのつながりを強化し、個人のエンパワーメントを促進するためにVivaを選択しました。

Microsoft 365全体では、フロントラインにおけるTeamsの利用率が前年比で3桁の伸びを示すなど、すべてのセグメントで成長が見られます。オーストラリア最大の小売企業のひとつであるColes社は、12万人以上の最前線の従業員に双方向のコミュニケーションを提供するためにTeamsを採用しました。また、Chevron、H&M、Lumen、St. Judeといった企業が、高度なセキュリティ、コンプライアンス、音声、アナリティクスを実現するために、Microsoft 365 E5のプレミアムサービスを採用しています。

さて、次はWindowsです。今月初め、私たちはWindows 11を発表しました。これは過去10年間で最大のオペレーティングシステムの更新です。私たちがどのように仕事をし、どのようにつながり、どのように遊ぶのか、その未来を振り返ってみると、一つのことがはっきりしています。このパンデミックにより、PCの需要は構造的に変化しており、私たちはWindows 11への早い反応を嬉しく思っています。Windowsの新世代が登場するたびに、私たちのエコシステムは次世代のハードウェアイノベーションを実現します。

OEMパートナーとともに、今年の年末には、あらゆる価格帯、あらゆるフォームファクターで、最も幅広い選択肢のWindows 11デバイスを提供できることを嬉しく思っています。私たちは、生産性、学習、ゲームのための最も差別化されたデバイスを世界中の人々や組織に提供するとともに、Windowsのエッジ機能やAI機能をクラウドと組み合わせて活用する新しいクラスのアプリケーションを創造する膨大な機会を得ています。

また、Windows 11は、最もオープンなプラットフォームでもあります。AmazonとEpic Gamesが自社のマーケットプレイスをMicrosoftストアに導入するなど、新しいストアコマースモデルやポリシーを開拓しています。

次にセキュリティについてです。サイバーセキュリティは、今日の企業が直面している第一の脅威です。私たちの目標は、すべてのクラウドとすべてのプラットフォームにまたがるエンド・ツー・エンドのソリューションに構築されたZero Trustアーキテクチャを通じて、すべての組織が防御を強化できるようにすることです。私たちは、電子メール、エンドポイント、アイデンティティにまたがる24兆以上のシグナルを毎日分析し、このインテリジェンスを革新的な機能に変換してお客様を保護しています。

過去1年間だけでも、700億件以上の攻撃を防いできました。現在、当社のセキュリティソリューションを利用しているお客様は、前年比50%増の約65万社にのぼります。また、HCA HealthcareやSiemensなどの企業が、自社のエンドポイントを保護するために当社のセキュリティソリューションに切り替えました。

アイデンティティ分野では、Azure Active Directoryの月間アクティブユーザー数が5億人を超え、サードパーティ製アプリの利用率が前年比1.5倍に増加しています。また、セキュリティの未来はパスワードレスです。これまでに約2億4,000万人のユーザーがパスワードレス・ログインを採用しており、消費者は個人のMicrosoftアカウントからパスワードを完全に削除できるようになっています。私たちはこれで終わりではありません。今後5年間で200億ドルを投じて、セキュリティソリューションを進化させ、お客様を保護していきます。

次はゲームです。当社は、過去1.5年間に獲得したお客様を維持しつつ、新たなゲーマーを魅了し続けています。第1四半期の収益性とエンゲージメントは記録的なものでした。今年のホリデーシーズンには、過去最大のコンテンツと専用ゲームのラインナップが登場します。Game Passサブスクリプションサービスでは、Halo Infiniteを含む3つの新しいAAAタイトルを提供し、ゲームにおける最高の価値を提供し続けます。

また、xCloudゲーミングを初めてゲーム機に搭載し、Xboxユーザーがクリックするだけでストリームを発見し、100以上のゲームをストリーミングできるようにします。クラウドゲーミングは、今四半期時点でオーストラリア、ブラジル、メキシコ、日本を含む26カ国で提供されています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?