【AMZN/2021/2Q決算速報】、2021年第2四半期の結果は売上×、EPS◎、ガイダンス×。AWSの売上成長率は底堅いが営業利益成長率は低下。CANSLIM定点観測。

(AMZNの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

売上高のミスでアフターで7%の大幅な下落となっています。

$AMZN Q2-2021決算を発表

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) July 29, 2021

・売上:$113.08B/YoY+27.18%(予想$115.07B)×

・EPS:$15.12/YoY+46.80%(予想$12.22)◎

ガイダンスは画像4枚目。EPS予想は示されず。売上予想はYH予想$118.62Bに比して低い$109B

AH:△7.3% pic.twitter.com/SGNGIFsIRF

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

AMAZNの2021年2Q決算は

・売上$113.08B/YoY+27.18%(アナリスト予想:$ 115.07B)→✖️

・EPSは$15.12/YoY+46.80%(アナリスト予想$12.22)→◎

【EC部門売上】

http://1.Online store 53.1B YoY 15.82%

2.Physical store 41.9B YoY11.23%

3.Third Party Seller 25.1B YoY 38%

4.Subscription 7.9B YoY 31.5%

1と3の成長が大幅減速

【AWS】

売上:14.8B YoY37.0%

営業利益:4.2 YoY24.9%

売上成長は加速も営利成長は減速

ガイダンスは以下の通り発表。引き続き売上高がアナリスト予想に対して弱いことが嫌気される。

AH:△7%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

1. Revenue(売上高)

アナリスト予想を売上高は下回ってしまいました。今期含めて昨年コロナでアマゾンが大幅にのびた期に突入するため成長率は低くなることが見込まれます。

Q2-2021:売上$113.08B/YoY+27.18%増(アナリスト予想:$ 115.07B)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2020:$75,452M(YoY +26.4%)

Q2-2020:$88,912M(YoY +40.2%)

Q3-2020:$96,145M(YoY +37.4%)

Q4-2020:$125,555M(YoY +43.6%)

Q1-2021:$ 108,518M(YoY +43.8%)

Q2-2021:$113,080M(YoY +27.1%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ただ、利益率自体は追ってお伝えするAWSやアマゾンプライムの成長によって改善してきています。

2. EPS(1株当たりの当期純利益)

Q2-2021:(non-GAAP)EPSは$15.12/YoY+46.80%(アナリスト予想$12.22)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2020:$5.01(YoY △29%)

Q2-2020:$10.30(YoY +97%)

Q3-2020:$12.37(YoY +192%)

Q4-2020:$14.11(YoY +118%)

Q1-2021:$15.79(YoY +215%)

Q2-2021:$12.22 (YoY +46.80%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPS成長率自体は昨年のコロナによる大幅な成長の影響もあり鈍化していますが十分な成長率を保っているといえるでしょう。

3. 企業KPI

それではアマゾンが独自に発表しているKPIについてみていきたいと思います。

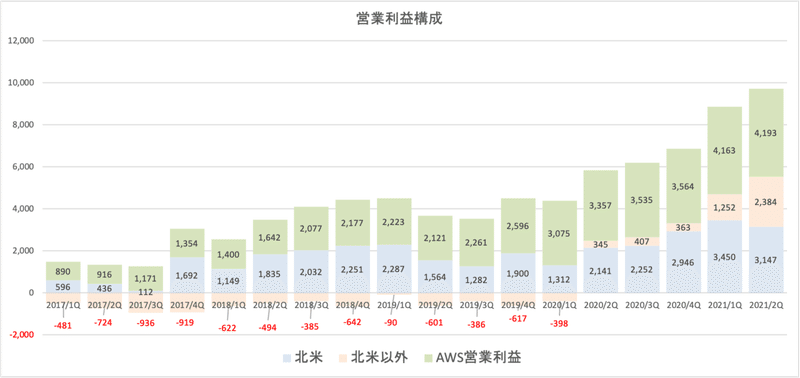

■:地域別売上高と営業比率構成

まずはEコマースの地域別売上とAWSの構成の推移からです。

【売上高成長比率】

北米エリアの売上成長率がコロナ前の水準に戻っていますね。

【営業利益推移】

営業利益成長率も北米での成長率がコロナ前の水準に戻っています。AWSについてはAWSの項目で触れます。

では次にeコマースとAWSという大きな分類で分けて見て行きたいと思います。

■:Eコマース事業

【Online Store】

伝統的なアマゾンのビジネスでオンライン通販のことです。eコマースの二大巨塔の1つです。やはり、大幅に成長率は減速しています。

【Physical Store】

名前の通りアマゾンストアのような来店して購入する形式のストアの売上ということですね。経済再開に伴って成長率はプラス圏に回復していますが、売上構成比率が小さいので大きな影響はありません。

【Third Party Seller Service】

アマゾンには以下二つの商品が存在しています。

1.アマゾンが販売している商品

2.アマゾン以外の出品者が販売している商品

1はOnline saleに分類されますが、Third Party Sell serviceに該当するのが2です。オンラインでの販売チャネルを提供する代わりに出店代を払って欲しいというモデルです。

Online Saleと同じくコロナ期のボーナスがなくなり成長率がコロナ以前の定常状態近くまで下落しています。

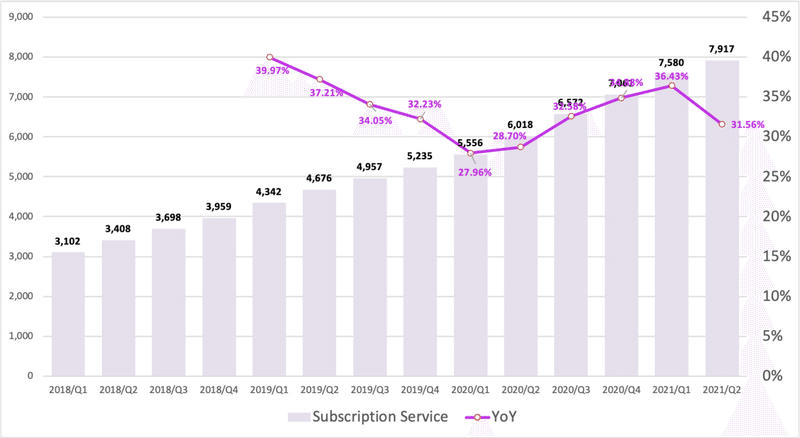

【Subscription Service】

4つめはサブスクサービスですが、これは皆さんお馴染みのアマゾンプライムです。月々定額払うことで配送料がただになったり、翌日配送できたり、おまけにプライムビデオまで観れてしまうサービスです。

安定して積み上げていますが、若干成長率は落ち込んでいます。

■:AWS

AWSは言わずとしれたアマゾンの成長率を支えるクラウドサービスです。AWSの成長率は常に市場の注目となっています。売上高では全体の13%の構成比率となっていますが、営業利益の全体に占める構成比率は42%という水準にまで高まっています。

【売上高】

直近低下傾向だった売上高成長率が底打ちして上昇に転じているのは非常にポジティブな点です。

【営業利益】

しかし、営業利益成長率が下落しているのは懸念される点です。

4. ガイダンス

アマゾンはガイダンスを発表しています。EPSの見通しについては出されていませんが、売上と営業利益については発表されています。

ただ、売上高の平均値はYahoo financeの予想$118.6Bを下回る$109Bであることに加えて、営業利益の平均値は$4.25Bと前年3Qの$6.19Bを下回ることが予想されています。

非常に悪いガイダンスで、このガイダンスが嫌気されている可能性は高いといえるでしょう。

5. CF (営業CF,投資CF,財務CF)

アマゾンのCFは以下の通りです。基本的には営業CFで稼いだ金額で投資CFをまかなっているという構成になっています。

6. 財務状況

以下はAMZNの総負債比率です。今期借入金を増やしていることで若干総負債比率は増加しています。

ただ、支払い利息の営業利益に占める比率は依然として小さく収益を圧迫するにはいたっていません。

7.CANSLIM定点観測

CANSLIMは成長株投資で卓越した実績をあげた伝説的な投資家であるオニール流の銘柄分析術です。

まずCANSLIMについてまとめたものが以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:○ → ○

A:△ → △

N:△ → △

S:× → ×

L:× → ×

I: × → ×

M:○ → ◎

一月前に分析したので基本的に相場認識とチャート以外は変わっていません。AAPLやFBと比べると全体的に低い評価となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

オニールの運営するIBDの7月30日時点の総合評価は77点となっています。因みに2021年6月4日時点でAMZNのInvestors Business Daily上の総合評価は67点というレベルでしたので上方修正されています。

■ C(=Current Quarterly Earnings)○

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 余裕で合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナで成長力は加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 今期減速はしたが27%上昇している

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 直近の四半期で成長率は減少

● 翌四半期、翌々四半期も力強い成長が予想されている

→ コロナ収束期待に伴いEPS成長は鈍化が想定

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今後の成長率は今までよりは低くなることが見込まれている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ コロナ以降のオンライン成長率は下落見込み。

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

今までのEPS成長率は高いですが、今後のコロナ以降の世界でのEPS成長率が見込まれていることから◎ではなく○という評価にしました。

■ A(=Annual Earnings Increase)△

次はAです。Aは年間EPSの推移です。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 3年連続増加していますが、EPS Stabilityは31と基準を満たしていない。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 直近1年間の年間EPS成長率は82%。今後5年の成長率は減速が見込まれているが40%近い水準を維持している。

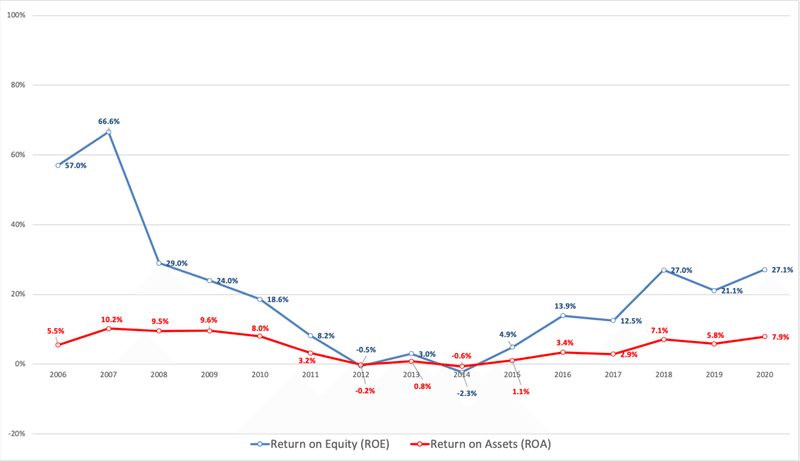

● ROEが17%以上(出来れば25%以上)

→ ROEは27%と基準を満たす

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 残念ながらコロナ後の成長減速は見込まれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

以上を加味してEPS Stability(Market Smithで確認)と今後の見通しが減速することから△という評価としたいと思います。

【年間EPSの推移】

【ROEの推移】

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△

次は「N」です。Nは新しい何かを持っているかということになります。

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない

● 新しい画期的な製品やサービスを提供

→ AWSでも20年近い歴史がある

● 素晴らしい経営陣

→ 紛れもなく卓越した経営陣である。次期CEOはAWSを初期からここまで育てた人物であり実績は十分。

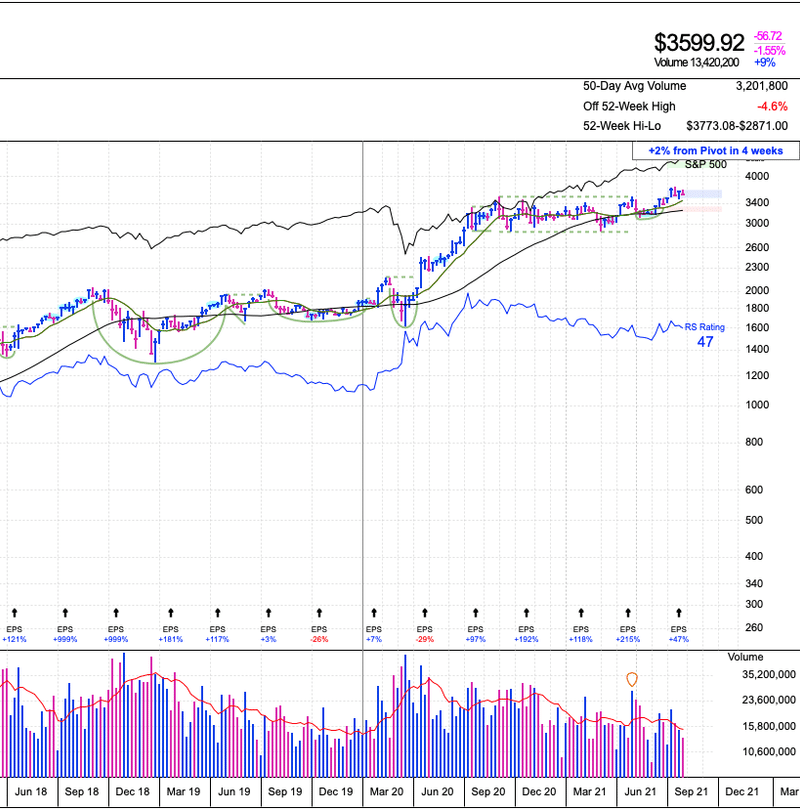

● 正しい株価ベースを抜けて新高値

→ 新高値を示現したものの今回の決算でPivotを下回る水準に押し戻される

6月に新高値をとってイケイケムードでしたが、今回の決算でまた前回高値の3554を下回る水準にまで押し戻されてしまいます。

■ S(=Supply and Demand) ×

次は株式の需要と供給についての項目です。株式の需要と供給の両方が整っていないことを考えると×と評価します。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数は5億株と非常に多い

● 長期間かけて自社株買を継続している企業

→ しておらず事業投資に回している。

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 売り枯れして出来高伴って上昇をしたが、今回おそらく大きな出来高を伴って下落をすることが想定される。(失望売り)

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ ジェフベゾスは14.1%を保有している。

● 過去2-3年の間に総資本に対する負債率が減少している

→ 減少傾向にある

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)×

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、殆ど満たしてないので×とします。(改善はしてきていますが、まだまだです)

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で6位。現在1暗いはEBAY (ちなみに6月5日時点では8暗い)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは47(6月5日時点では35)

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは47と低い

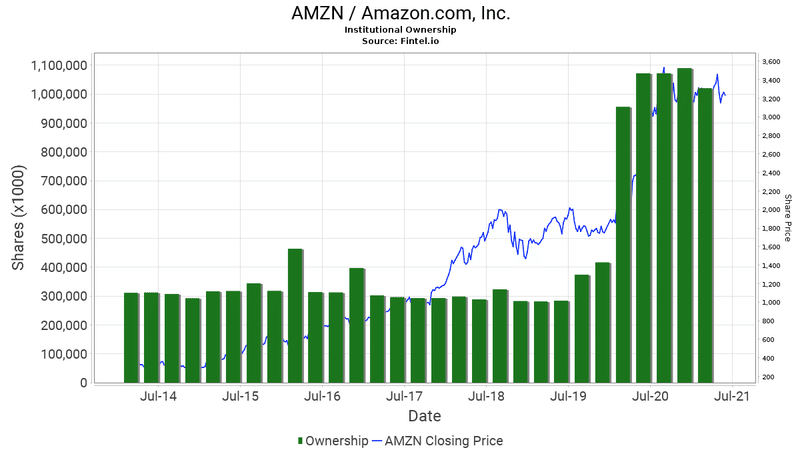

■「I」(=Institutional Sponsorship=機関投資家による保有) ×

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。

あまり満たしていないので×と評価したいと思います。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 徐々に増加していたが今期減少している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 直近の1月-3月のレポートでは減少している

● 株主となった機関投資家は優秀か?

→ 一流ファンドは投資しておらずパッシブファンドが多くなっている。

過去4四半期の投資しているファンドの数は以下となります。今期若干ではありますが減少しています。

Sep-20:5855

Dec-20:6086

Mar-21:6279

Jun-21:6271

一方、保有残高は以下の通りとなります。3末の時点で保有残高は若干少なくなっています。(6末は8月に集計)

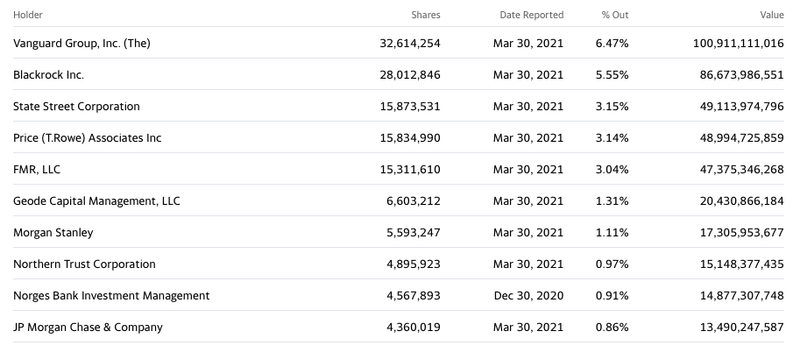

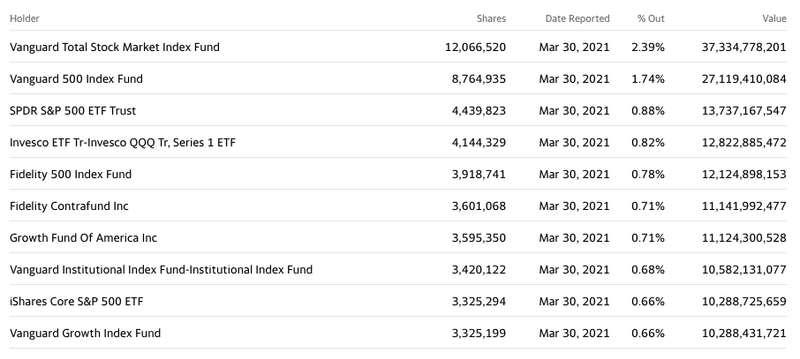

【機関投資家】

【ファンド】

超大型株だけであって大型パッシブファンドが構成上位を占めています。アクティブファンドであるGrowth Fund of America Incの成績はインデックス以下となっています。

優秀なファンドが現状集っているという感じではなさそうです。

■ M (= Market Direction) ◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年7月30日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend (確固たる上昇相場)」となっています。

毎週マーケットレポートを纏めていますので以下のマガジンで定点観察していただければと思います。

この記事が気に入ったらサポートをしてみませんか?