(米国株式市場2月13〜17日)S&P500は下落もナスダックは強い。相場は一時休憩中、力を溜めている状況?政策金利のターミナルレートはさらに上昇。あと最大3回の利上げがコンセンサス。NAAIMは高水準を維持で機関が想像以上に強気の模様

(全文無料で読めます)

おはようございます!今週はCPIもあり慌ただしかったですね。指数はS&P500が下落しましたが、ナスダックはプラスで引けています。強いですね。

相場は年初からの急上昇で明らかに休憩中という感じですが、休憩終わりからしっかりと相場に腰を入れて入っていけるよう、今週の相場を網羅的に振り返っておきましょう。

1. 今週の合戦の振り返り(要約ver.)

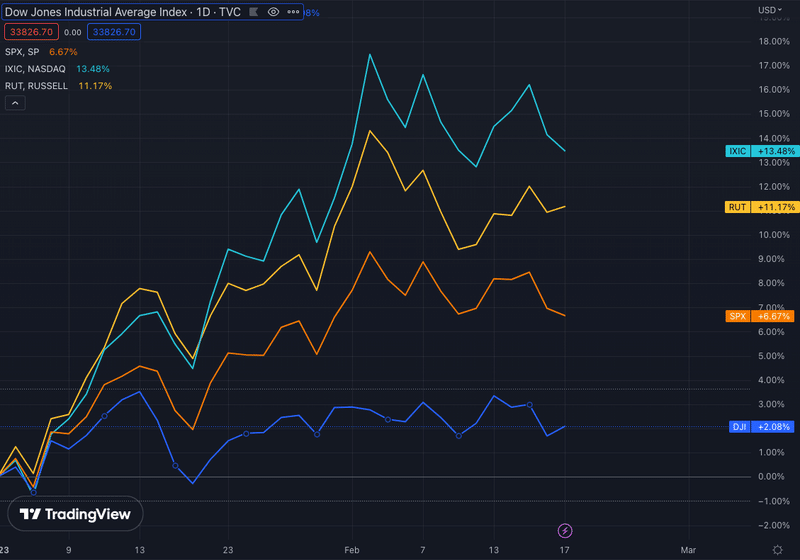

代表株価指数はマチマチ。ナスダックが強い。

年初来:NASDAQ:+13.48%、ラッセル2000:+11.17%、S&P500:+6.67%、ダウ平均:+2.08%。

S&P500とNASDAQのAD Line、50MAを上回っている銘柄比率は横ばい。一時休憩中、力を溜めている状況。

株式相場ステータスは「Uptrend Confirmd(確固たる上昇相場)」を維持。売り抜け日は増えるも年初から上昇相場が長続きしている。

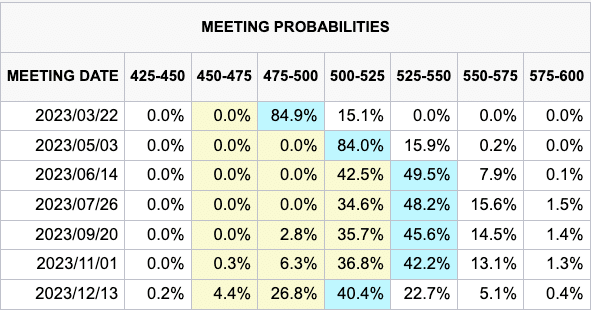

2月開催のFOMCでは25bpsの利上げが実行され、3月FOMCでも再度25bpsの利上げが現在は織り込まれている状況。

政策金利のターミナルレートはCPIの結果から先週の5.00-5.25%から5.25-5.50%へ上昇。あと最大3回の利上げがコンセンサス、株式投資家には悲観的な内容。

VIX上昇。相場にも緊張感が戻りつつある。

NAAIMは先週より機関がポジションを拡大、雇用統計の大幅上振れ、CPIを物ともせず、2022年1月以来、久々の80超え、そして維持。

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

今週はマチマチでした。休憩継続ですね。年初来からの4指数の動きは以下です。

(水色)NASDAQ:+13.48%

(黄色)ラッセル2000:+11.17%

(オレンジ色)S&P500:+6.67%

(青色)ダウ平均:+2.08%

ナスダックは+13.48%、ラッセルは+11.17%ですか。アウトパフォームできていますか?円安にも今は触れているので爆益ではないでしょうか?(笑)株は本当に楽勝ですね。株を捨てて債券に多くの投資家が走ったのは象徴的です。

2023年は30%コースで逝っちゃう?と心配してしまうくらいのペースです。ルーザー銘柄を拾うのは危なかったりするので、一旦インデックスに振り込んどくのが基本戦略として良い感じに機能しそうです。

それでは詳しくS&P500指数とナスダックについて見ていきましょう。

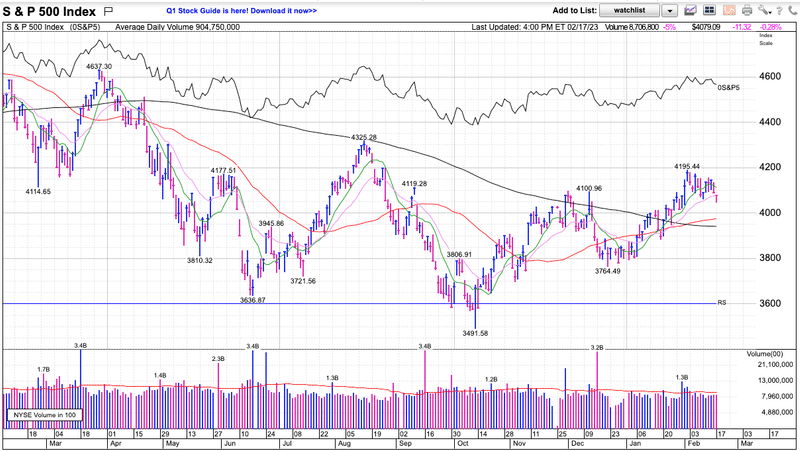

□ S&P500指数

S&P500を見ていきましょう。赤線が50日移動平均線(MA)、黒線が200日移動平均線(MA)です。

50日移動平均線をまずは突破し、200日移動平均線をも軽々とブチ破っており、まだまだ距離があります(3.4%程度)。休憩中です。

最近突き破ったトレンドラインがサポートしてくれるのを期待。

狼狽えるな、「しっかり」だ。本当に市場が弱いなら昨日のナスは-10%だった

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) February 3, 2023

「急騰後のメガテック悪決算、強い雇用統計、強いISMサービスでも急落にならずしっかり」 https://t.co/C309kVbmhK pic.twitter.com/8m85FHKcs0

以下はAD Lineです。下落傾向ではありますが、高い水準を保っています。CPIを通過、来週はPCEコアの発表があります。次のFOMCは3月22日と遠いです。政策金利のターミナルレートが決まるかもしれない環境は、イベントトレードになりがちで嫌な感じですよね。

「AD line(Advance/Decline Line)」とは以下を指します。

(今日上昇した銘柄数 - 今日下落した銘柄数) + 昨日のAD Line

「AD line」が上昇していればそれだけ相場のトレンドは強気ということです。上昇している時に株は買いましょう。

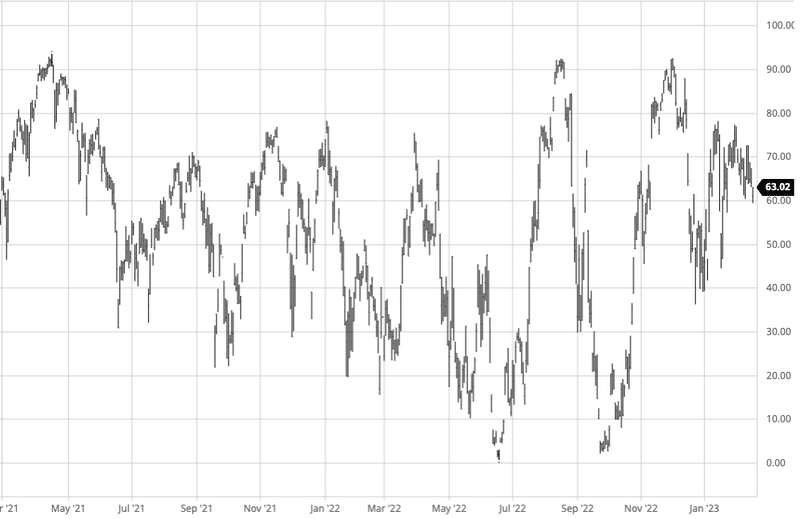

以下は50日移動平均線を超えている銘柄の数です。先週末は65%でしたが、現在は63.02%の銘柄が50MAを超えています。横ばいですね。90%くらいまで上昇すると推しが入る(利確が入る)傾向がありますが、まだまだバッファがあります。

□ ナスダック総合指数

ナスダックも見て行きましょう。同じく赤線が50日移動平均線(MA)、黒線が200日移動平均線(MA)です。

先々週200MAを抜けて、一気に上昇を見せましたが雇用統計、CPIイベントで一服です。株価とはあまり一直線で上昇するものではありません。まだ200日移動平均線まで3.20%もあります。

以下はAD Lineです。少し下落傾向ですね。

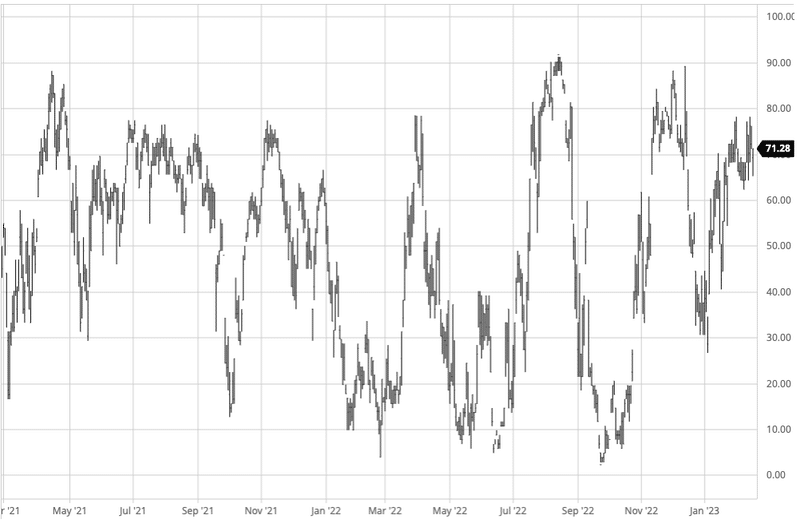

以下はナスダック100の50MAを上回っている銘柄の比率です。先週は67.32%となっておりましたが、現在は71.28%です。まだまだバッファがあります。ナスダックは今年は強い動きを見せています。長期的にはどうかわかりませんが、2022年にボロボロにされたルーザー銘柄が輝いていますね。

□ 現在は強気相場?弱気相場?

1月6日の上昇を受けてFTDを迎えてConfirmed Uptrendに引き上げられて継続しています。長いですね。非常にトレードも勝ちやすい環境です。

2018年や2022年の例をみていればわかる通り、金融引き締め下のFTDは何度も失敗していました。現在の売り抜けはS&P500は3、ナスダックは2です。

ただ、今回は以下の通り2022年のFTDとは様相が違うことがわかります。長続きしていますよね。腰が入っている気がします。

■ それぞれの言葉の定義:

◇ フォロースルーデイ(FTD)

① 主要指数(S&P500/NASDAQ)が弱く寄りつき、強く引ける日(前日比プラス)を待つ =上昇の試し。

② ①が出現してから4~7日目(が理想、それ以前もその後も出現する)に、出来高を伴って約1.5%以上の上昇を見せる日を待つ。

◇ 売り抜け日(Distribution Day)

前日より「出来高」が増加し且つ「指数が0.2%以上下落」する。

◇ 売り抜け日カウント

以下を満たせば天井圏の下落警戒となる。

● 4週間-5週間で売り抜け日が3-5日起こる(市場上昇中にも発生)

● 2-3週間という短い期間で売抜日が4日あっても当然注意が必要

カウントから25営業日経過後には消滅する。また、上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

株価指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

■ 参考:

・FTD(フォロースルーデイ)後の1日目、2日目にDistribution day(売り抜け日)が発生すると95%の確率で失敗。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) March 17, 2022

・FTD後の3日目にDistribution dayが発生すると70%の確率で失敗。

・FTD後の4日目、5日目にDistribution dayが発生すると30%の確率で失敗。https://t.co/E3uiCYj19F https://t.co/GB0V4XYylk

S&P500, NASDAQ, NYダウは引けにかけて駄々下がり。オニール式では株式市場ステータスが「上昇相場頭打ち」から「株式市場調整中(Market in collection)」にさらに格下げされました。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) September 30, 2021

株は「買ってはいけません👴」。(2020年は2月25日にMarket in collectionに、その後コロナショック本格化) pic.twitter.com/ihGZiNryQY

CANSLIMの「M」は本当に凄い。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) November 9, 2021

オニール投資に興味がない人もMの「売り抜け日」の考え方は学ぶべき。知っていればコロナショックも回避し絶妙な時期に資金投入できた。二番底に怯える必要もなかった。

Mでは直近10/1に調整相場入りと判定、10/14に脱出。S&P500はそこから約6%、NASDAQは約8%上昇⤴︎ https://t.co/Idg6JqJLWd pic.twitter.com/6CHQBhDk7Q

3. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(2月6日〜10日)

◇ 米12月CPI

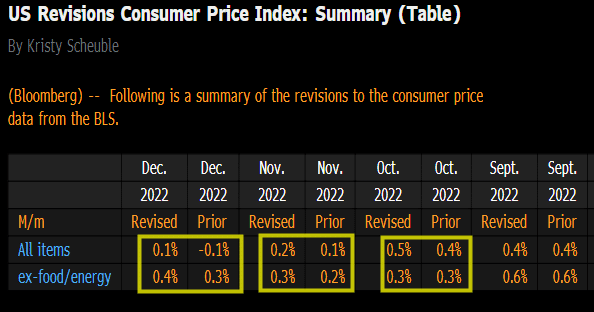

米労働省が10日に発表した消費者物価指数(CPI)の年次基準改定によると、2022年12月のCPIは前月比0.1%上昇と、当初発表の0.1%下落から上方改定された。

11月のCPIも0.1%上昇から0.2%上昇に改定された。

米政府は18年1月から22年12月までの期間で季節調整係数を再計算。季節調整を行わない前年同月比の数値は修正されなかった。

変動の大きい食品とエネルギーを除く12月のコア指数は0.4%上昇。当初発表は0.3%上昇だった。11月のコア指数は0.2%上昇から0.3%上昇に修正された。

労働省はまた、CPI算出に使用するウエートを更新すると発表。14日に発表される1月分から適用される。

具体的には、住宅のウエートを44.384%とし、43.008%から引き上げられた。一方、輸送は16.744%と、17.737%から引き下げられた。食品も13.531%と、13.867%から引き下げられた。

思ったよりインフレは鈍化していなかったという結果になっています。10月から修正後は少し上振れていますね。

◇ バイデン米大統領演説

バイデン米大統領は8日、米経済が今年もしくは来年に景気後退(リセッション)に陥ることはないとの考えを示し、経済見通しについてこれまで以上に強い自信を見せた。

米公共放送PBSの番組で、国内経済は今年リセッション入りするかと質問された際、今年も来年もないと答え、「私が当選した瞬間からいったい何人の専門家が半年以内にリセッションになると言っているのか」と問いかけた。

◇ イエレン米財務長官発言

イエレン米財務長官は8日、インフレは依然高水準だが、多くの分野で需給のミスマッチが解消されつつある兆しが見られると述べた。

イエレン氏はこの日、テネシー州ナッシュビル近郊で建設中の米ゼネラル・モータース(GM)と韓国のLGエナジー・ソリューション(LGES)の合弁会社アルティウム・セルズのバッテリーセル工場を訪問した。

「過去2年間われわれは、仮設コンテナヤードへの資金提供や港湾施設の24時間体制への移行などを含め、サプライチェーン(供給網)の圧力緩和に成功してきた」と説明した。

3日に発表された1月の米雇用統計は非農業部門雇用者数が市場予想を上回る伸びとなり、失業率も3.4%と、53年半超ぶりの低水準となった。

□ 今週のイベント(2月13〜17日)

◇ 米CPI

米労働省が14日発表した1月の消費者物価指数(CPI、季節調整済み)は前年比伸び率が6.4%と、前月の6.5%から鈍化した。伸びは2021年10月以降で最小となったものの、市場予想の6.2%を上回った。

家賃の上昇などが引き続き家計を圧迫し、米連邦準備理事会(FRB)が利上げを停止するにはほど遠い状況を示唆したものの、物価上昇の減速は続いており、FRBが緩やかな利上げ軌道を維持する公算が大きい。

LPLファイナンシャルのチーフエコノミスト、ジェフリー・ローチ氏は「インフレは鈍化しているが、インフレ低下への道のりがスムーズとならない公算が大きい」とし、「FRBは単一の指標のみで判断を下すことはないが、インフレがFRBの望むほどのペースで緩和していないリスクが高まっているのは明らかだ」と述べた。

前年比の直近のピークは昨年6月の9.1%上昇で、1981年11月以来の大幅な伸びを記録していた。

前月比では0.5%上昇で、前月(0.1%上昇)から伸びが加速した。市場予想とは一致した。

◇ NY州製造業業況指数

ニューヨーク連銀が15日に発表した2月のニューヨーク州製造業業況指数はマイナス5.8に上昇した。3カ月連続のマイナスとなったが、受注と出荷が安定したため、エコノミスト予想のマイナス18.0は上回った。前月はマイナス32.9に急低下していた。

1月に大きく落ち込んだ新規受注が小幅縮小にとどまったほか、出荷もほぼ横ばいだった。雇用はわずかに減少した。

◇ 米小売売上高

米商務省が15日発表した1月の小売売上高(季節調整済み)は前月比3%増加した。増加は3カ月ぶりで、2021年3月以来約2年ぶりの大幅な伸びとなった。借入コストの上昇にもかかわらず自動車などの購入が増加し、米経済が力強さを保っていることを示唆した。

ロイターがまとめたエコミスト予想は1.8%増。ただ、予想レンジは0.5─3.0%と幅があった。

14日に発表された1月の米消費者物価指数(CPI)も個人消費の底堅さを示しており、米連邦準備理事会(FRB)がインフレ抑制に向けて夏も追加利上げを継続するという観測が強まる可能性がある。

◇ 米鉱工業生産

米連邦準備理事会(FRB)が15日発表した1月の鉱工業生産指数は、製造業生産指数が1.0%上昇し、ロイターがまとめたエコノミスト予想(0.8%上昇)を上回った。

一方、12月分は1.3%低下から1.8%低下に下方改定された。

1月の前年同月比は0.3%上昇した。

◇ 米新規失業保険申請

米労働省が16日に発表した11日までの1週間の新規失業保険申請件数(季節調整済み)は1000件減の19万4000件となった。エコノミストは20万件に増加すると予想していた。金融引き締めにもかかわらず、米経済が力強いことが改めて示された。

4日までの1週間の継続受給件数は前週比1万6000件増の169万6000件。

調整前の新規失業保険申請件数は9280件減の22万4727件。カリフォルニア州、イリノイ州、ペンシルバニア州で大幅に減少した一方、オハイオ州とミシガン州で増加した。

◇ 米フィラデルフィア連銀業況指数

米フィラデルフィア地区連銀が16日発表した2月の製造業業況指数はマイナス24.3と、前月のマイナス8.9から予想外に悪化し、大幅な落ち込みとなった。投入コストの伸びが10カ月ぶりに加速する一方、受取価格の伸びは大幅に鈍化し、マージンが圧力にさらされている兆候を示唆した。

ロイターがまとめたエコノミスト予想はマイナス7.4だった。

製造業による支払価格指数は26.5と、前月の24.5から上昇し、昨年4月以降初めてプラスに転じた。一方、受取価格は14.9と前月から50%急低下し、2021年2月以来の低水準に沈んだ。

さらに、企業が想定する今後12カ月での自社製品の値上げは4.5%と、昨年11月時点の4.8%から低下した。過去1年では7.0%の利上げが実施された。

□ 金利動向(FF先物金利/市場の利上げ織り込み)

参考:CME FedWatch

◇ 前提知識:FRBによる金利引上げ

1回目:0%-0.25% → 0.25%-0.50%

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

6回目:1.25%-1.50% → 1.50%-1.75%

7回目:1.50%-1.75% → 1.75%-2.00%

8回目:1.75%-2.00% → 2.00%-2.25%

9回目:2.00%-2.25% → 2.25%-2.50%

10回目:2.25%-2.50% → 2.50%-2.75%

11回目:2.50%-2.75% → 2.75%-3.00%

12回目:2.75%-3.00% → 3.00%-3.25%

13回目:3.00%-3.25% → 3.25%-3.50%

14回目:3.25%-3.50% → 3.50%-3.75%

15回目:3.50%-3.75% → 3.75%-4.00%

16回目:3.75%-4.00% → 4.00%-4.25%

17回目:4.00%-4.25% → 4.25%-4.50%

18回目:4.25%-4.50% → 4.50%-4.75%

19回目:4.50%-4.75% → 4.75%-5.00%

20回目:4.75%-5.00% → 5.00%-5.25%

基本は「25bps」ずつの利上げです。しかし、景気動向によっては50bps利上げすることも考えられます。2022年5月FOMCは50bps実行、6/7/8/11月に4連続となる75bpsの利上げを実行と、大幅な利上げを行なってきました。

12月は50bpsの利上げ、2月は25bpsの利上げが実行されました。つまり18回目まで利上げが終わっています。

16回目:3.75%-4.00% → 4.00%-4.25%

17回目:4.00%-4.25% → 4.25%-4.50%

18回目:4.25%-4.50% → 4.50%-4.75%

3月22日のFOMCで25bpsの利上げが織り込まれています。市場コンセンサスは政策金利4.75-5.00%で打ち止めでしたが、5.25-5.50%まであり得ると市場は考えています。雇用統計、CPIで手のひら返しが起きてしまいましたね。

ただ、相場はそう簡単ではなく、悲観、懐疑の中でしか強気相場は生まれません。

一番やってはいけないのが、愚にもつかない予想と決めつけです。これは気付かぬうちに自分のポジションに都合の良いデータばかり参照して解釈してしまうため、とても危険です。相場とは予想するものではなく対応するものなのです。

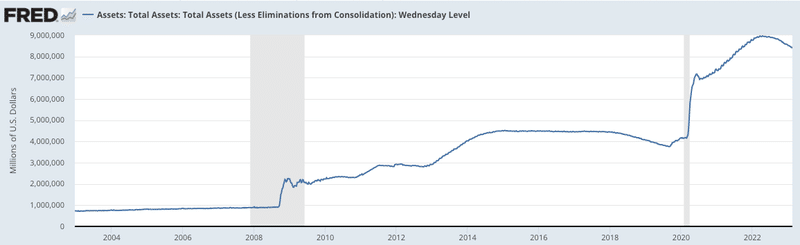

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは2022年3月に終了しています。

※資産買い入れプログラムについて、米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れていました。こちらのペースを下げることを「テーパリング」といいます。

現在の推移です。順調にシュリンクしています。利上げと緊縮の二刀流を進めています。

今は景気を冷ます「BS縮小」が6月1日より始まっています。「テーパリング」はFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」です(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することを「QT(Quantitative Tightening)」といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今回は「約9兆ドルに膨れ上がっているバランスシートについては6月、7月、8月に毎月475億ドル圧縮し、9月から最大950億ドル圧縮する」ということで既に縮小は開始されています。

ただ、以下の記事でお伝えしておる通り、QTの半分程度はリバレポで相殺できる見込みとなっておる

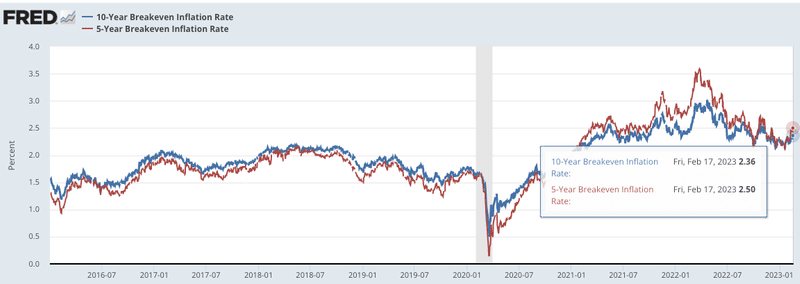

□ ブレイクイーブンインフレ率(期待インフレ率)

「ブレイクイーブンインフレ率」とは、「債券市場が期待するインフレ率」を意味します。株価にとって重要な実質金利は次の項目の長期金利から期待インフレ率を差し引くことで算出されます。

10年は2.36%(先週末2.33%)、5年は2.50%(先週末2.27%)と微妙に上昇です。債券市場も雇用統計とCPIの結果を織り込んでおり、毎週上昇しています。思ったよりもインフレファイトは長引くかもしれないという不安が読み取れます。

こんな状況ですから、一時的に円安も進みますよね。わかりやすく為替は変動しました。130円→135円で凄い動きなのですが、151円を見てしまうと大したことないように感じますね(トルコリラかっ

ちなみに5年で2.50%というのは5年後に2.50%のインフレ率を期待するという意味ではありません。5年間の幾何平均インフレ率の予想が2.47%という意味です。

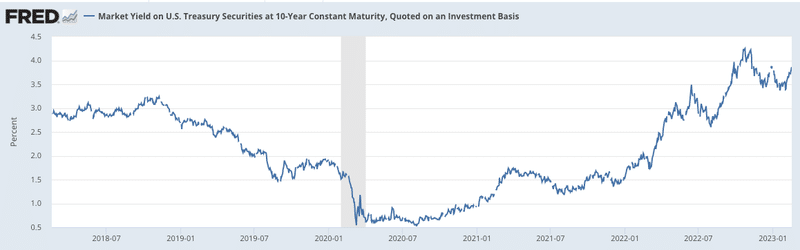

□ 長期金利(2・5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションは「シーソーゲーム」の関係にあるからです。

長期金利が上がれば(債券が売られれば)株のバリュエーションは下がります。

以下は2020年からの推移です。頭打ちし下落に転じていますが、先々週末より再度上昇し始めました。10年は3.86%まで上昇してしまっています。

先週よりさらに上昇しています。株には逆風です。株高へのバッファ・・・にも感じないこともないですね(願望)

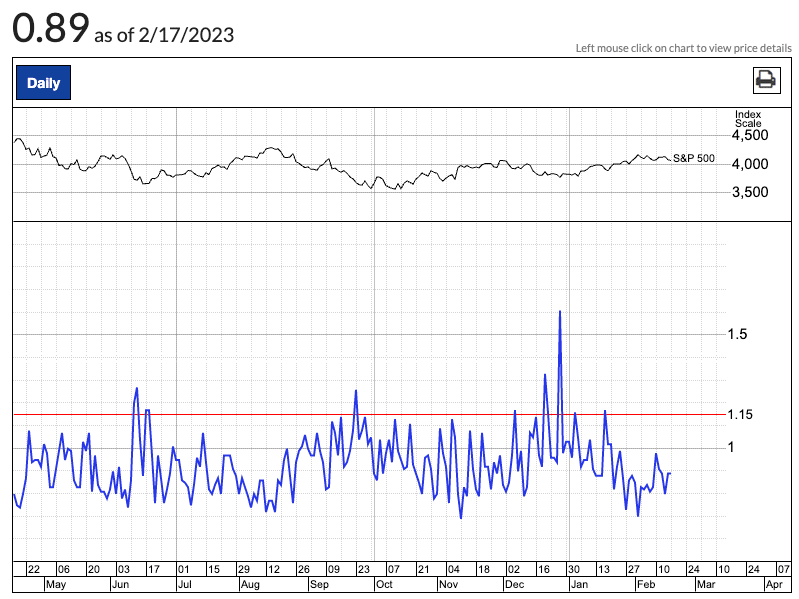

4. プットコールレシオ

直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。(オニール流では1.15が基準)

これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

2月17日(金)終了時点では0.89となっています。2月3日(金)終了時点では0.83となっていました。横ばいですね。

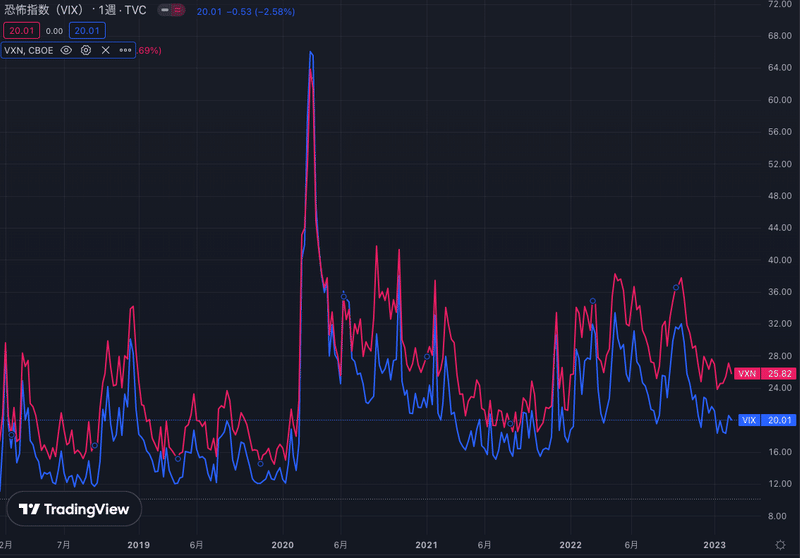

5. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。

株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ100(VXN:赤)のVIX指数の5年推移は以下となります。VIXは20を再度上回ってきています。緊張感が増しています。

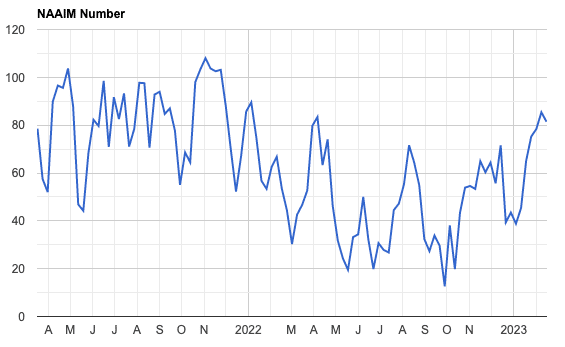

6. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

2月15日時点までですが、81.4まで上昇してきています。ようやく機関がやる気を出してきていますね。2月3日の雇用統計結果と2月14日のCPI結果でヒヨってると思ったのですが、想像以上に腰が入ったトレードを仕掛けてきています。個人的には、良い感じで今は相場が休憩していると思っています。反転した時の上昇を期待。去年がクソみたいな相場だったので今年は楽しいですね。とはいえ、これからいくらで大きく下落リスクは残されているとも思っています。

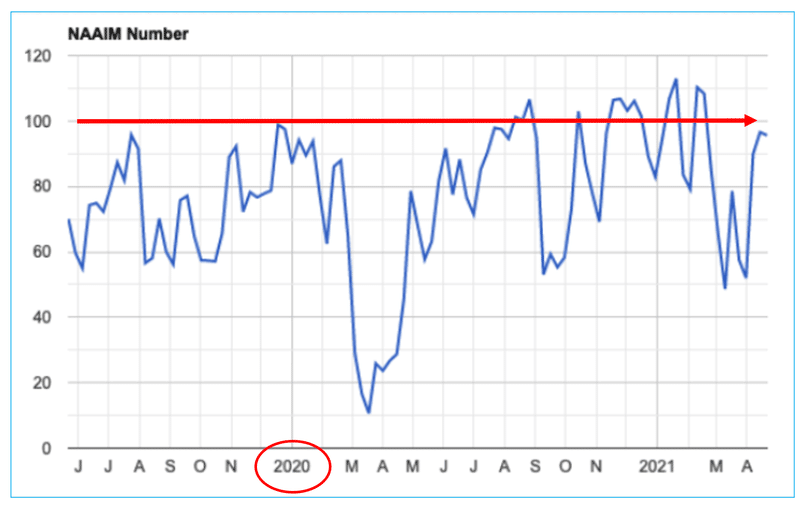

上昇相場には「常に100を超える」彼らのレバレッジが必要です。例えば2020年のコロナショック後の上昇相場時のNAAIMが以下です。

9月のレイバーデイあたりで60程度になったのが底で、それ以外はずっと高い水準を維持していますよね。このようなバブル相場の時こそ、鬼気迫る思いでフルインベストする時なのです。秀次郎はこの相場環境を首を長くして待っております。資産10億円を目指すにはビッグウェーブが必要です。

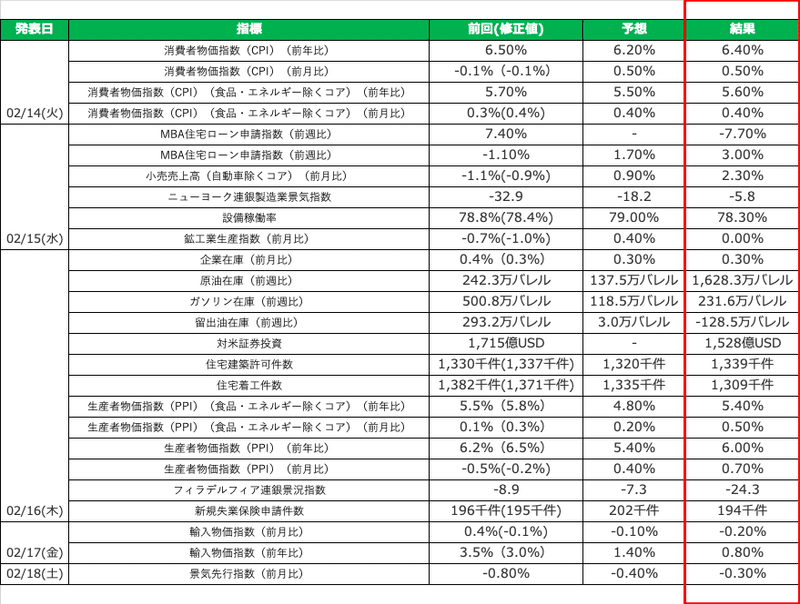

7.注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。CPIなど詳細は「3.FRB動向」を参照。

それでは今週もお疲れ様でした!!

ーFINー

良い週末を!!

この記事が気に入ったらサポートをしてみませんか?