【SNOW/2022/3Q決算速報】、2022年第3四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回る決算発表でAHで急騰。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(SNOWの会社概要・歴史・ビジネスモデル考察は「【SNOW】クラウドデータベースを提唱するデータウェアハウス企業「Snowflake」(=スノーフレーク)を銘柄分析!顧客数と売上高が爆増している2020年IPO企業を業績推移に加えてCANSLIM分析を実施。」を参照。)

「Snowflake(ティッカーシンボル:SNOW)」のQ3-2021の決算結果が出ました。

$SNOW

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) December 1, 2021

超絶3Q決算 AH11%

売上◎

334.4M YoY110% vs305.6M

EPS◎

0.04 YoY243% vs△0.06

Non GAAP EPSは示されておらずワシの算出(追ってSeeking Alphaと突き合わせを行う)

ガイダンス(4枚目画像)

4Qは売上クリアも通期はミス

両者とも概算算出のNon GAAP EPSは予想をクリア pic.twitter.com/y45ysyFUME

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$SNOW 3Q決算 AH11%

売上◎

334.4M YoY110% vs305.6M

EPS◎

0.04 YoY243% vs△0.06

Non GAAP EPSは示されておらず算出(追ってSeeking Alphaと突き合わせを行う)

ガイダンス(4枚目画像)

4Qは売上クリアも通期はミス

両者とも概算算出のNon GAAP EPSは予想をクリア

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上とEPSが大幅Beatということが好感されておるな!AHで13.5%の暴騰となっておる!(まあ本日△8.5%なんじゃけど)

本日上昇してもまだ50MAの奪還は難しそうですが一つの起点となるとよいですね。

1. Revenue(売上高)

Q3-2022:売上$334.4M/YoY+110%増(アナリスト予想:$ 363.53M)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$73.0M

Q4-2019:$87.7M

Q1-2020:$108.8M

Q2-2020:$133.1M

Q3-2020:$159.6M (YoY+119%)

Q4-2020:$190.5M(YoY+117%)

Q1-2021:$228.9M(YoY+110%)

Q2-2021:$272.2M(YoY+104%)

Q3-2021:$334.4M(YoY+110%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上高が100%以上で売上高が成長し続けているなんてとんでもないの!

金融サービス、広告、小売、およびテクノロジー関連の顧客が伸びておるとしておる。特に広告分野では以下のEarning Callで述べられている通りデータウェアハウスの需要が伸びておるそうじゃ。

特に多くの人が知っているように、広告は大きな圧力を受けています。そのため、広告の収益性や効果を高めるためにデータを充実させようという動きがあります。そして、データを充実させようとすると、データの共有やデータアトリビューションのような戦略が必要になります。だから、そこは非常に強いのです。

地域別構成比率としては徐々に米国から世界に広がっていっているのが見て取れます。現在、EMEAつまり欧州で拡大中という感じですね。

SNOWは国際的な拡大を続けており、EMEAおよびアジア太平洋地域の製品売上高は、前年同期比でそれぞれ174%、219%と全体の成長を上回っています。

最近、以下の3つの国で事業を開始したとしています。

✔︎イスラエル

✔︎韓国

✔︎アラブ首長国連邦

また、各種経費率も徐々に低下傾向にあります。Sales & Marketingつまり営業活動にかかる経費率の下落が著しいですね。

営業にお金をかけずとも売上が増えていくというのはポジティブな点ですね。製品自体の魅力が市場に認知されていることの証左ともいえるでしょう。

各種利益率もまだ赤字ではありますが改善してきています。売上総利益率も同社が目標とする75%に近づいてきています。

徐々に純利益を狙える水準にきているといえるでしょう。

また、今後の収益にも影響を与える履行義務契約(RPO)についても力強いコメントが述べられています。

また今後収益認識される履行義務契約(RPO)の残額は$1800Mに達しているとのころです。当四半期には、既存のお客様と3年間で1億ドルの契約を締結したほか、8桁台の複数年契約を5件締結しました。これらの契約は、企業がSnowflakeの利用を拡大する意思を示すものであり、今後の利用拡大を期待しています。

18億ドルのRPOのうち、約55%が今後12ヵ月以内に収益として認識されると予想しています。当社は、世界の大企業にアカウント拡大の最大のチャンスがあると考えており、引き続き大企業への浸透に注力しています。第3四半期には、製品売上高が100万ドルを超える顧客数が148社となり、前期の116社から増加しました。

コラム:売上拡大に向けた取り組み

Earning Callで述べられている売上拡大のための取り組みについて要点を2点抜粋します。

1点目はパートナーシップを結んで共同販売を行なって拡販戦略をとっている点です。

第3四半期は、パートナーエコシステムにおける重要な進展にも注目しました。まず、現場のクラウドサービスプロバイダーとの関係が引き続き強化されています。今年度の累計で、当社はクラウドサービスプロバイダーと5億ドル以上の契約総額を共同販売しています。

2点目はアプリケーションを設計する手助けをしてサービスを導入するプログラムが堅調に推移していることが強調されていました。(絶対額は不明)

当社は、企業がデータ・クラウド上でアプリケーションを構築し、普及させることを支援するため、6月に「Powered by Snowflake」プログラムを開始しました。Powered by Snowflakeは、Snowflake上でのクラウドアプリケーションの提供を加速することを目的としています。現在までに、175社以上のPowered by Snowflake企業が、アプリケーションを設計するための技術リソースを利用しています。最近では、Securonix、UiPath、VideoAmp、ZoomInfoを「Powered by Snowflake」パートナーとして発表しました。登録された「Powered By」パートナーの数は前四半期比で137%増加し、これらのパートナーからの製品収益は前年同期比で173%増加

2. EPSと成長率の推移

Q3-2022:EPS0.03/YoY+110%増(アナリスト予想:$ 363.53M)。

Non GAAP EPSはIRには示されていないのでNon GAAP 営業利益から営業外損益と税項目を差し引いて発行済株式数で割って算出しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q3-2019:$▲1.39

Q4-2019:$▲1.23

Q1-2020:$▲1.29

Q2-2020:$▲0.96

Q3-2020:$▲0.28

Q4-2020:$▲0.16

Q1-2021:$▲0.11

Q2-2021:$▲0.04

Q3-2021:$0.04 YoY243%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まだ、マイナスを抜け出せてはいませんが、着実に改善してきています。EARNING CALLのQ&AセッションでCEOから、まだ成長の初期段階であると述べられています。

EPSは「1株あたり純利益」なので発行済株式数の推移も重要となります。

SNOWは上場して1年未満なので新規で株式を発行して資金を調達しています。ただ、直近は新規発行は落ち着いてきていますね。

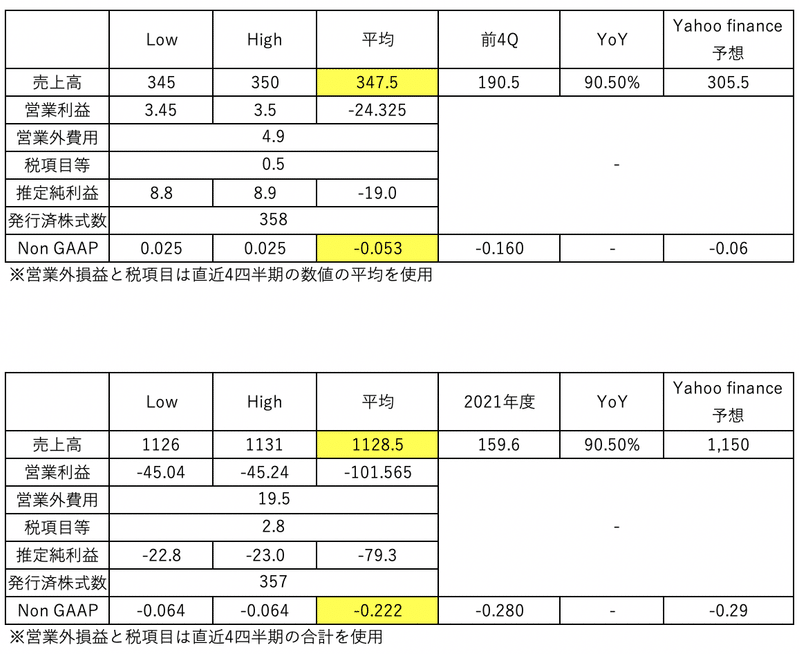

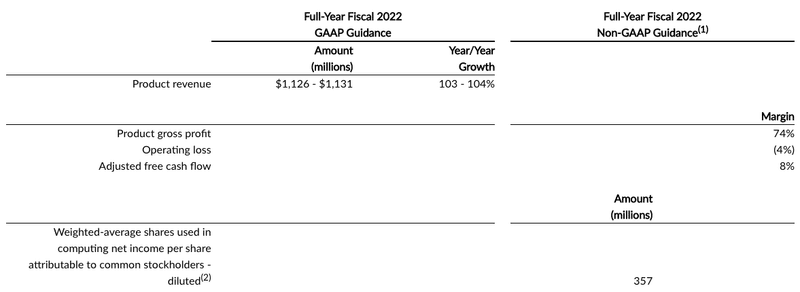

3.ガイダンス

以下は2022年4Qガイダンスは以下となります。

また通期の予想は以下となります。

これをまとめたものが以下となります。

4Qの売上ガイダンスが非常に強いですね。通期の売上がミスしているように見えますが、これはProduct Salesだけの数値なのでProfessional Revenueもいれるとクリアしていることが想定されます。

ガイダンスについては以下のコメントがでています。

当社の予測では、第3四半期から第4四半期にかけて、当社の上位顧客が引き続き成長すると考えていますが、第2四半期から第3四半期に見られたような記録的な成長率ではありません。

当社の収益予測は、お客様の日々の消費パターンによって決まります。多くの場合、消費はお客様自身のビジネスサイクルや成長パターンによって左右されます。昨年の第4四半期には、当社の最大手のお客様の中には、ビジネスが大幅に拡大した方もいらっしゃいました。今年の第4四半期は、年末の旅行が通常のサイクルに戻ることから、消費への影響も昨年より大きくなると予想しています

オミクロン懸念が払拭されてない中での年末旅行需要を見込んでいるとのことで、強気のガイダンスとみることができます。

4. KPI

ではSNOWのKPIについて見ていきましょう。

◼️ Net Retention Rate

既存の顧客にどれだけアップセルできているのかという指標にNRRがあります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

90%あれば強いと言われる中、SNOWは衝撃の173%という数値を叩き出しています。(CRWDですら120%程度)

つまり既存顧客を引きつけて大いにアップセルできているということが伺えますね。

アップセルを行なっていく上では継続的に新製品を出していく必要があります。SNOWは今期以下の二つの製品をリリースしています。(From Eaning Call)

当四半期には、2つの業界向けデータクラウドを発表しました。金融サービスデータクラウドは、Snowflakeプラットフォーム、パートナーソリューション、業界データを統合し、金融サービス企業のデータの活用を支援します。

お客様は、Snowflakeの上で製品を発売したり、フィンテックプラットフォームを構築したり、当社のコンプライアンスを加速することができます。業界をリードするお客様、アリアンツ、ブラックロック、キャピタルワン、ニューヨーク証券取引所、リフィニティブ、スクエア、ステートストリート、ウェスタンユニオンは、すべて金融サービスデータクラウドに参加しています。

また、メディアや広告会社がオーディエンスの洞察や測定のためのデータを共有できるメディアデータクラウドも開始しました。Snowflakeで実現したデータクリーンルームにより、広告主、代理店、パブリッシャーは、独自のコラボレーション環境を設計することができます。

メディア・データ・クラウドには、Disney Advertising Sales、Experian、Horizon Media、The Trade Deskなどの業界リーダーが参加しています。当社はDisney Advertising Salesと共同で、彼らの新しいデータクリーンルームソリューションの基盤となるインフラを提供しています。スノーフレークとディズニー・アドバタイジング・セールスが協力することで、コンプライアンスと安全な広告のためのデータコラボレーションが可能になります

◼️ 顧客数

顧客数も当然重要となってきます。全体の顧客数の伸び率は減少していますが50%は伸びています。

ただ、年間1M以上使ってくれる大口顧客の伸びは加速しており収益貢献が大きくなっているのは非常にポジティブな点であるといえるでしょう。

顧客の質については以下の言及があります。

第3四半期のフォーチュン500社の顧客数は、8社増加して223社となり、12ヵ月後の製品売上が100万ドルを超える顧客は148社となりました。当社の成長を支えているのは、多様なお客様の構成です。第3四半期の10大顧客には、Fortune 500企業4社、設立10年未満の企業4社、Powered by Snowflakeプログラムパートナー1社が含まれています。

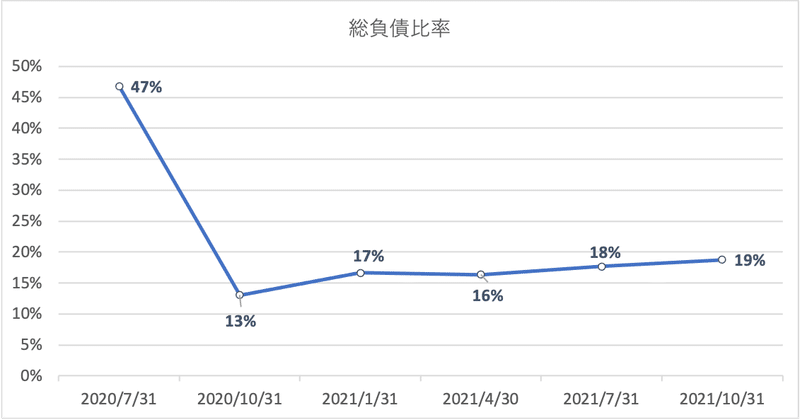

5. 総負債比率

以下はSNOWの総負債比率の推移です。IPO後からは低い水準となっています。利息も受取超となっているので利益に影響も与えません。

6. CF (営業CF、投資CF、財務CF)

今は依然として営業CFの成長よりも、IPO時の新規株式発行での資金調達で投資をまかなっているというフェーズになります。

以下はFCFの推移です。FCFはプラスになってきていますが、まだ力強いといえるフェーズではありません。

7.Earning Call

以下の内容は1-6にも肉付けしていっています。

CEOのSlootmanパート

第3四半期は、製品売上高が前年同期比110%増の3億1,200万ドル、販売残額が18億ドルとなるなど、勢いが加速しました。NRRは173%に拡大し、非GAAPベースの営業利益は会社史上初の黒字となりました。第3四半期のフォーチュン500社の顧客数は、8社増加して223社となり、12ヵ月後の製品売上が100万ドルを超える顧客は148社となりました。当社の成長を支えているのは、多様なお客様の構成です。第3四半期の10大顧客には、Fortune 500企業4社、設立10年未満の企業4社、Powered by Snowflakeプログラムパートナー1社が含まれています。

当社は国際的な拡大を続けており、EMEAおよびアジア太平洋地域の製品売上高は、前年同期比でそれぞれ174%、219%と、当社の成長を上回っています。最近、新たに3つの国で事業を開始しました。イスラエル、韓国、アラブ首長国連邦です。特にグローバル企業向けの販売活動においては、垂直的な業界にフォーカスすることが重要な進化となります。

当四半期には、2つの業界向けデータクラウドを発表しました。金融サービスデータクラウドは、Snowflakeプラットフォーム、パートナーソリューション、業界データを統合し、金融サービス企業のデータの活用を支援します。

お客様は、Snowflakeの上で製品を発売したり、フィンテックプラットフォームを構築したり、当社のコンプライアンスを加速することができます。業界をリードするお客様、アリアンツ、ブラックロック、キャピタルワン、ニューヨーク証券取引所、リフィニティブ、スクエア、ステートストリート、ウェスタンユニオンは、すべて金融サービスデータクラウドに参加しています。

また、メディアや広告会社がオーディエンスの洞察や測定のためのデータを共有できるメディアデータクラウドも開始しました。Snowflakeで実現したデータクリーンルームにより、広告主、代理店、パブリッシャーは、独自のコラボレーション環境を設計することができます。メディア・データ・クラウドには、Disney Advertising Sales、Experian、Horizon Media、The Trade Deskなどの業界リーダーが参加しています。当社はDisney Advertising Salesと共同で、彼らの新しいデータクリーンルームソリューションの基盤となるインフラを提供しています。スノーフレークとディズニー・アドバタイジング・セールスが協力することで、コンプライアンスと安全な広告のためのデータコラボレーションが可能になります。

当社は、企業がデータ・クラウド上でアプリケーションを構築し、普及させることを支援するため、6月に「Powered by Snowflake」プログラムを開始しました。Powered by Snowflakeは、Snowflake上でのクラウドアプリケーションの提供を加速することを目的としています。現在までに、175社以上のPowered by Snowflake企業が、アプリケーションを設計するための技術リソースを利用しています。最近では、Securonix、UiPath、VideoAmp、ZoomInfoを「Powered by Snowflake」パートナーとして発表しました。

10月には、ソフトウェア開発者、データサイエンティスト、データエンジニアに焦点を当てた「Snowflake Build Summit」を支援しました。このイベントには、昨年のBuildイベントの3倍となる2万人以上の登録がありました。参加者は、Snowflakeにプログラマビリティをもたらし、パブリックプレビュー中のSnowparkを活用した新しいアプリケーションをより詳しく知ることができました。開発者は、新しいJavaユーザー定義関数がSnowflakeで可能なことをどのように拡大しているかを探りました。

またBuildでは、Snowpark Accelerator Programのアップデートも発表されました。Snowpark Acceleratedは、パートナーに技術者へのアクセスとSnowflakeの顧客への市場露出を提供します。Snowparkは、Snowflakeのデータクラウドにプログラミング言語の選択肢を提供します。顧客はあらかじめ構築されたパートナーの機能や統合にアクセスできる。DataIQ、DataRobot、H2O.aiなどの企業で活用されています。

23,000人以上が登録した最近のSnow Day Eventでは、お客様がSnowflake内でPythonをネイティブに使用できるようになったことを発表しました。Snowpark for Pythonにより、開発者は軽く人気のある言語で簡単にプログラミングできるようになります。また、Snowflakeのセキュリティガバナンスやパフォーマンスを活用することができます。Snowpark for Python」は現在、プライベートプレビュー版です。当四半期、SnowflakeはAnacondaに投資し、データ・クラウドにエンタープライズ・グレードのPython機能をもたらしました。これにより、Pythonコミュニティが安全なデータパイプラインや機械学習機能を構築できるようになりました。Anacondaとのパートナーシップにより、Snowflakeでのプログラマビリティを拡張するSnowparkの体験が強化されます。

昨年、私たちは最初のスタートアップチャレンジを発表し、56カ国から集まった700社がSnowflakeを使ったデータアプリケーションの構築を競いました。今回のBuildでは、2回目のSnowflakeスタートアップチャレンジが発表され、総額100万ドルまでの投資機会が与えられました。

Snowflakeのデータマーケットプレイスは、今期41%成長し、200以上のプロバイダーから900以上のデータセットを提供しています。また、安定したエッジと呼ばれるデータが年間130%以上増加しています。安定したエッジとは、プロバイダーと消費者の間の継続的なSnowflakeデータネットワーキング関係のことです。特徴的なデータセットのひとつが、ファクトセット社のティックヒストリーデータフィードです。これは、アセットマネージャーに200以上の取引所からのリアルタイムデータを提供するものです。ZoomInfoは、もう一つの特徴的なデータセットです。ZoomInfoは、追加の統合やETLを必要とせずに、会社や連絡先のデータを提供します。

Snowflakeの背景には、消費者への直接販売や本格的なデジタルトランスフォーメーションに向けた動きがあります。企業や機関は、データオペレーション、データアナリティクス、データサイエンスにどれだけ依存することになるかを痛感しています。データは現代企業の心臓部となりつつあります。Snowflakeは、この旅の重要な実現者となるでしょう。

それでは、マイクに電話をおつなぎします。

CFOパート

ありがとうございます、フランク。第3四半期は、消費量および売上高が飛躍的に増加しました。第3四半期の製品売上高は3億1,200万ドルで、前年同期比110%の成長となりました。消費は引き続き、金融サービス、メディア、小売、およびテクノロジー関連のお客様に牽引されています。当社の業績向上は、既存の顧客基盤に支えられており、それは173%の純売上維持率にも表れています。純売上高維持率の拡大は、当社の最大手顧客の急速な成長と、過去1年間に100万ドル以上の売上高を獲得した6社の顧客が測定対象に加わったことによります。

第3四半期には、上位10社の顧客のうち5社が、当社の製品売上成長率である前年同期比110%以上の成長を遂げました。Q3は、前四半期比で記録的な増分成長の恩恵を受けており、当社の最大手顧客がSnowflakeの利用を継続的に拡大していることを嬉しく思います。また、第3四半期は営業活動においても目覚ましい成果を上げました。

履行義務の残額は18億ドルに達し、主要産業が新規予約の純増数でリードしました。また、大規模な複数年契約を販売するための営業活動の成熟化が進んでいることにも満足しています。当四半期には、既存のお客様と3年間で1億ドルの契約を締結したほか、8桁台の複数年契約を5件締結しました。これらの契約は、企業がSnowflakeの利用を拡大する意思を示すものであり、今後の利用拡大を期待しています。

18億ドルのRPOのうち、約55%が今後12ヵ月以内に収益として認識されると予想しています。当社は、世界の大企業にアカウント拡大の最大のチャンスがあると考えており、引き続き大企業への浸透に注力しています。第3四半期には、製品売上高が100万ドルを超える顧客数が148社となり、前期の116社から増加しました。

第3四半期は、パートナーエコシステムにおける重要な進展にも注目しました。まず、現場のクラウドサービスプロバイダーとの関係が引き続き強化されています。今年度の累計で、当社はクラウドサービスプロバイダーと5億ドル以上の契約総額を共同販売しています。次に、「Powered by Snowflake」プログラムが大きく成長しており、登録された「Powered By」パートナーの数は前四半期比で137%増加し、これらのパートナーからの製品収益は前年同期比で173%増加しています。最後に、Data Cloudエコシステム内でのエンゲージメントが高まっており、Snowflake Venturesを通じた投資の戦略的機会を引き続き評価していきます。当四半期には、Anaconda、Overlay Analytics、Robelyへの戦略的投資を発表しました。

また、第3四半期は、収益性と効率性が大きく向上しました。非GAAPベースでの製品粗利益率は74.6%でした。これは、規模の拡大、コンピュータの使用量の増加、および高価格帯製品の追加によるクレジット単価の上昇が業績を押し上げました。営業利益率は2.5%となりました。これは、収益の向上と、第3四半期に予定されていた従業員数の一部が第4四半期に開始されたことによるものです。

調整後のフリー・キャッシュ・フローは6.4%で、これは営業利益の向上によるプラスの影響です。なお、調整後フリー・キャッシュ・フローには、従業員および雇用者の給与税関連項目のうち、従業員の株式取引に関連して支払われた正味の現金・預金の影響は含まれていません。当四半期は、これらの項目により1,200万ドルのプラスの影響がありました。また、現金、現金同等物、短期および長期投資が約51億ドルとなり、強固なキャッシュポジションを維持しました。

次に、ガイダンスと見通しについて説明します。2022年度第4四半期の製品売上高は3億4,500万ドルから3億5,000万ドルを見込んでおり、前年同期比で94%から96%の成長を見込んでいます。当社の予測では、第3四半期から第4四半期にかけて、当社の上位顧客が引き続き成長すると考えていますが、第2四半期から第3四半期に見られたような記録的な成長率ではありません。

当社の収益予測は、お客様の日々の消費パターンによって決まります。多くの場合、消費はお客様自身のビジネスサイクルや成長パターンによって左右されます。昨年の第4四半期には、当社の最大手のお客様の中には、ビジネスが大幅に拡大した方もいらっしゃいました。今年の第4四半期は、年末の旅行が通常のサイクルに戻ることから、消費への影響も昨年より大きくなると予想しています

マージンについては、非GAAPベースで営業利益率1%、希薄化後の加重平均発行済株式数は3億5,800万株を見込んでいます。先に述べたように、一部の採用を第4四半期に延期しましたが、2022年度には1,200人以上の採用を見込んでいます。2022年度通期では、製品売上高を11億2,600万ドルから11億3,100万ドルと予想しており、前年比で103%から104%の成長を見込んでいます。

通期の収益性については、非GAAPベースで、製品売上総利益率74%、営業利益率マイナス4%、調整後フリーキャッシュフローマージン8%を見込んでいます。また、希薄化後の加重平均発行済株式数は3億5700万株を見込んでいます。暦年の残りの期間は、出張の少ない遠隔地での仕事が中心になると予想しています。今回の見通しはこの計画を反映したものですが、一方で第4四半期にオフィスに戻るための費用が増加することも想定しています。最終的にはオフィスに戻ることを想定していますが、そのための具体的なタイムラインは決めていません。

スノーフレークベンチャーズのポートフォリオが拡大し、株式非公開および上場証券への戦略的投資を行っていることから、今後、時価評価された未実現損益が四半期ごとに変動する可能性があることに留意してください。なお、第4四半期に完了した取引をもとに、先行する戦略的投資について、総額約2,000万米ドルの現金支出を伴わない利益を計上する予定です。

Q&Aセッション

Q:今週開催される業界会議では、データ共有がより大きな役割を果たすようになっていますが、クラウドでのデータ共有という新しい世界を他の業界が発見するという点で、私たちはどのような段階にあると思われますか?そして、何が可能で、どのように異なるビジネスモデル、異なる収益化モデルが可能なのでしょうか?私たちはまだ氷山の一角を見ているに過ぎないように感じます。

それから、マイクにも質問があります。今お話しされている粗利益は、あなたが多くの交渉を行ってきたからこそ考えられる方法なのでしょうか?それとも、今後数年間はもっと余裕があるのでしょうか?

A:

フランク・スルートマン

ライモさん、フランクです。私たちは氷山の一角を見ているに過ぎないというあなたの評価に概ね同意します。Snowflakeはデータ共有プラットフォームとしてゼロから構築されたものであり、私たちは最初からそれに取り組んできました。この点では、他の多くのプレイヤーが我々の後に続いています。

しかし、私たちはまだ始まったばかりです。私たちの分野やビジネスでは、レガシーワークロードのモダナイゼーションがよく行われています。なぜなら、データをクラウドに移行し、ワークロードを移動させ、データベースを移行しなければ、データ共有を検討することもできないからです。ですから、私たちは非常に初期の段階にいます。

しかし、報告書の指標を見ていただければわかるように、前四半期比で非常に着実に積極的な成長を遂げています。しかし、まだ、水門が開いて猛烈な勢いで拡大していくというような転換点には達していません。しかし、いずれはそうなるだろうと予想しています。普及の進み方は非常に非線形です。

CFO

来年や長期的な見通しについては、6月に発表します。6月にアップデートします。ただ、世界中にまだ規模の小さい導入事例があり、そこから得られるマージンのアップサイドと、より高いエディションの製品を導入している大規模な顧客との関係があります。これらはより高い利益をもたらします。株式公開の際に述べたように、他のSaaS企業のように80%台半ばになるとは思いません。しかし、当社の長期的な目標は75%であり、これにはアップサイドがあることは明らかです。

Q:データ共有の観点から、ネットワーク効果が現れ始めている業界はありますか?あなた方は、市場への参入という意味で、より垂直化するという、少し早い姿勢をとっていると思います。金融サービスのような分野では、本当に重要な顧客や中核的な顧客を獲得することで、ネットワーク効果が生まれ始めているのでしょうか。また、マイクについてですが、来年に向けて、特に営業力など、採用面での最新情報を教えてください。

CEO:

企業や組織単位ではなく、業界単位でネットワーク効果を実感しています。

当四半期に発表したデータ・クラウドの中には、メディア・広告分野の金融サービス・データ・クラウドなどがありますが、この分野では非常に大きなネットワーク効果があります。多くの人が知っているように、広告は大きな圧力を受けています。そのため、広告の収益性や効果を高めるためにデータを充実させようという動きがあります。そして、データを充実させようとすると、データの共有やデータアトリビューションのような戦略が必要になります。だから、そこは非常に強いのです。

しかし、業界によって違いがあります。ある業界は非常に先端的です。彼らは非常に熱心に取り組んでいます。一方、他の業界では時間がかかります。また、地域によっても違いがあります。ヨーロッパやアジアでは、1年半から2年半ほど遅れているようです。しかし、誰もがそこに到達しようとしています。ただ、他の人よりも先行している人もいます。

CFO

また、カークさんの採用に関する質問ですが、私たちは人材の量よりも質を重視していますので、非常に厳選しています。若干の遅れはありますが、今期はそれを補って余りある成果を上げています。また、準備書面でも述べましたが、今年は正味1,200人の採用を見込んでおり、採用した人材には満足していますが、質や量を犠牲にすることはありません。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?