【ROKU/米国株銘柄分析】スマートTVを提供するお茶の間のKing!「ロク(ROKU, Inc)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。巣篭もり銘柄として今後の成長を示せるのか?

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はROKUの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

ROKU Incは日本の投資家の中でも注目度が高い銘柄となっています。実は後述しますがROKUは日本語の「六」が語源となっている銘柄ということもあり愛着がわく銘柄でもありますね。

名前はよく聞きますが、結局なにやってる企業なのです?ワラワはアルファベットの文字列で表される米国銘柄で頭が氾濫しております!!

![]()

簡単にいうとお茶の間の天皇じゃ!

ゲームをやらなければ家のなかではROKUがあれば人生を楽しくすごせるぞ!

![]()

詳しくは事業概要の欄でお伝えしますが、若者のケーブルテレビ離れが加速する現代においてROKUは若者に支持される映像コンテンツを販売しているサービスになります。

日本でもNETFLIXやAmazonのPrime Videoなどが市民権を得ていますが、それらをカスタマイズして視聴することができるサービスを提供しています。

本日はROKUについて事業概要を解説した上で、最新決算を含めた決算内容を振り返り最後にオニール流のCANSLIM分析を行っていきたいと思います。

ROKUについては今後四半期決算毎にワシ(@nobutaro_mane)がアップデートしていくぞ!フォローして随時おってくれい!これ以外にも様々な銘柄を分析しておる!

中身は目次から知りたいところだけジャンプして読むと良いぞい!全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用してくれい!

![]()

1.会社概要

企業名:ROKU Inc

本社:San Jose (カリフォルニア州)

設立年月日:2002年

IPO:2017年9月28日(NASDAQ)

事業概要:OTT

2.会社の歴史とCEO

2002年:10月にReplayTVの創業者であるアンソニー・ウッドによって有限責任会社として設立

2007年:アンソニーはNetflixの副社長に就任。

2008年:Netflixが自前のプレーヤーを作らないことを決定したため、Netflixが600万ドルを出資してプレーヤーを作るための新生ROKUを設立

2016年:ストリーミング・プラットフォームにターゲット広告を組み込むために、広告を専門とするメディア企業であるMagnaと提携

2017年:9月28日に上場

2019年:dataxuビデオ広告プラットフォームを現金と株式で1億5000万ドルで買収することを発表

2021年:1月Quibiのコンテンツの権利を1億ドル以下の金額で獲得することを発表。Quibiの75チャンネルがROKUのプラットフォームで無料でストリーミングされることを発表。更に3月にTZP Growth Partners社からThis Old House Ventures社を買収。「Ask This Old House」と「This Old House」のエピソード1,500本すべてが、Rokuの顧客に広告付きで無料提供。

冗談のような話じゃが、ROKUはアンソニーが6番目に立ち上げた会社ということでROKUという名前にしておるそうじゃ!

![]()

ROKUの事業概要については次項で詳しく説明しますが、今まではNetflixやアマゾンプライムなどのサービスを配信するコンテンツ仲介業のような動きを行なっていました。

しかし、直近はQuibiや「This Old House」のコンテンツをROKU Channelでオリジナルコンテンツとして無料で配信する動きを見せてきています。コンテンツでユーザーを引きつけて広告収入を増加させるという狙いがあるとみられています。

次にCEOのアンソニー・ウッド氏にフォーカスしていきます。以下が彼の写真です。(うん。稼げそうですね(適当))

テキサスA&M大学で電気工学の学士号を取得後、以下の経歴をたどっています。

1997年9月から2001年8月:ReplayTVの社長兼CEOを務めていたが、2002年にSONICblueに売却

2002年:ROKUを設立

2002年〜2008年:Netflixに参画

2008年:ROKUの会長に就任

ReplayTVを含めて6番目の創業がROKUであることを考えると相当チャレンジングな起業家であることがわかります。

2002年にRoku社を設立後、そして、Netflixのリード・ヘイスティングスに電話をかけランチに誘い彼はランチの場でアンソニーのNetflixの参画を承諾したそうです。(ReplayTVで自分のことを知っていたからだと彼は回顧しています)

ヘイスティングスは、アンソニーを2007年にインターネットTV部門の副社長としてNetflixに招き、コードネーム「Project Griffin」と呼ばれるNetflixのストリーミングプレーヤーの制作を担当しました。

そして、10ヵ月後、ウッドは退社し、NetflixはProject GriffinをRokuにスピンアウトさせ初期の投資家となっています。ROKUはNetflixのおかげで、その礎を築いた企業なのです。

3.ROKUの事業概要

ではROKUがどのような事業を行っているのか?どのように利益をえているのか?という肝心な部分についてみていきたいと思います。

◼️OTT (Over-the-top media service)を提供

日本の皆さんも最近はNETFLIXやAmazon Primeを家で楽しんでいる方も多いのではないでしょうか?

このようなサービスをOver-the-top media service(=OTT)といいます。OTTデハネットにつないで音声や動画コンテンツを消費者に提供するサービスのことを言います。

日本でも若者の間でテレビ離れが進んでいますが、当然米国でもテレビ離れが進んでいます。テレビをみるためのコードから離れるという意味でCutting the Codeともいわれています。以下は2019年から2025年のOTT市場の市場規模の予測ですが年率14.3%で成長することが見込まれている魅力的な市場です。

そして、更に米国では構造的にCutting the Codeが進行しやすい環境が2つ整っています。

1つは米国では普通のテレビ番組をみるのにも日本のNHKのような月額料金が発生するということじゃ。

淀よ。そち、もし日テレやフジテレビが月額5000円と言われたらみるか?

![]()

即解約しますね!!とくにワラワのような若い姫君なんかは見る人いなくなるんじゃないですかね?

![]()

あとの、これは翁殿がYoutubeでいっておったことじゃが、米国のケーブルテレビは4Kに対応していないものが多いらしいんじゃ。

良い映像で楽しみたいという衆は自動的にストリーミングサービスの方に移っていくということになるという潮流があるわけじゃな。

![]()

ROKUも以下のようなプレイヤーをつなげることで様々な動画サービスをみることができます。

ワシも家でGoogleのChromecastをテレビにつないでユーチューブやネットフリックスやアマゾンプライムをみておるが、5000円近くしたからの。

ROKUのPlayerの方が価格優位性はあるの!

![]()

ところでROKUの特徴ってなんなのですか?

別にNetflixでもAmazon Primeでもいいような。。

![]()

ROKUは第三者的な立場でそれぞれが提供している動画サービスをROKUのプラットフォーム上でみれるようにしておる!

消費者が好きなチャンネルを選んでカスタマイズして、その選んだサービスのサブスク料金を支払って楽しむということじゃな!

![]()

以下は米国のNick Grous氏のバズったツイートなのですが、ケーブルテレビに支払う月額75ドルを切ることで、以下のようなサービスをROKUを通じて見ることができるとしています。

Roku users who cut the cord said they saved approximately $75 per month.With an extra $75 per month, you could get:

Netflix $12.99

HBO Max $14.99

Disney+, ESPN+, Hulu $12.99

Peacock Premium (ad-free) $9.99

Amazon Prime Membership (video included) $12.99

Showtime $10.99

Twitter(@Nick Grous)

Netflix

Disney+

Amazon Prome

Showtime

Peacock

が全部入ってますね!ゲームをしないワラワとしてはこれだけあれば家の中はもう十分すぎますね!即時情報は我らがTwitterで収集できますしテレビなんていらないですね!

![]()

因みに現在のストリーミングプレーヤーとしての市場占有率はアマゾンとロクが覇権を争っています。

◼️ ROKUの収益源①:Player事業

1つ目はPlayer事業です。ROKU TVやテレビに差し込むPlayerのことです。

【ROKU TV】

【Player】

この販売にかかる収益がPlayer事業となります。ただ、ROKUはこのPlayerの販売で利益を得ようという気はさらさらありません。

実際、以下の通り粗利益は大きい時で10%台で、通常はほとんど1桁台となっています。

まあ、普及させるのを優先した結果じゃよな。一過性の利益にこだわるんじゃなくて、ファンとして獲得してから利益を得るという賢い戦略じゃ!

![]()

結果としてユーザー数は以下の通り右肩上がりで上昇しています。とはいえ、コロナ後の世界を見据えてユーザー数の伸び率が下落しているのは懸念点ですね。

◼️ ROKUの収益源②:Platform事業

従来はPlayer事業が主力でしたが、Player事業だけでは利益がだせないということで2016年からROKUは広告事業に大きく舵を切りました。この広告事業が現在の収益の主力となっており、Platform事業として収益報告がなされています。

Platform事業はROKUの主要な事業領域となっています。以下の通り60%を超える高い粗利率を誇っています。

このPlatform事業は主に以下の2つで成り立っています。

✔︎ 広告収入

✔︎ サブスクリプションフィーの一部徴収

内訳は示されていませんが一番大きいのは広告収入です。ROKUの中で以下のような広告枠を提供することで広告配信主から収益を得るモデルです。

左のNETFLIXやhulu、Youtubeなどのバナーもおそらく広告料を徴収していることが想定されます。

ROKUの広告ビジネスについてForbesでCEOのアンソニーは以下のように答えています。

「従来、テレビ広告を測定するには、ニールセンの視聴率を使って、何人が見たかを大まかに知るしかありませんでした」とウッドは言います。「私たちの測定方法は非常に正確で、広告を見た人のうち5%がウェブサイトにアクセスして何かを購入したと企業に伝えることができます」と説明します。「私たちは、インターネットではすでに普及している技術をテレビの世界に持ち込んでいるのです」。Rokuは、自社の測定ツールだけでなく、ニューヨークのNielsenをはじめとする11のパートナーと協力して、Jaguar Land RoverやBaskin-Robbinsなどの広告主に、広告キャンペーンがどのような層にどのような効果をもたらしたかを伝えています。

参照:Forbes

要は今までのテレビは視聴率しか広告主に成果として伝えることはできなかったけども、インターネットに接続されているのでROKUの広告によってどれだけ販売できたかというクリティカルな情報を広告主に伝えることができているということですね。

結局、広告主は、広告をだしたことでどれだけ売上が上昇したかが重要じゃからの。何人みたかしか分からないテレビの宣伝より成果管理しやすいよの

![]()

更にROKUを通じてサブスクを登録してもらうと、一部を手数料としていただくという形でも収益を得ています。例えばNetflixが$12.99で消費者が契約したら$2(あくまで例)を毎月もらうといった具合ですね。

更に最近はロク自体がコンテンツ配信を始めました。

独自コンテンツでも利益を得ていくという方針を取り入れたということよの!この分野は完全にNetflixやAmazon Primeと競合する部分といえるよの。今年買収したQuibiやThis Old Houseを独自コンテンツとして無料で配信して広告収入の拡大をはかっておるの!

ただ、当初の理念である第三者としての配信社としてのたてつけと、どう整合性をとっていくのかが今後注目されるの!

![]()

4.ROKUの業績推移

それでは肝心の今まで発表された2021年6月末までの決算の内容をみていきましょう。

■ 順調に伸びる売上

以下はROKUの売上の推移です。コロナ以降成長率は加速しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2019:$411.2M(YoY+49%)

Q1-2020:$320.8M(YoY+55%)

Q2-2020:$356.1M (YoY+42%)

Q3-2020:$451.6M(YoY+73%)

Q4-2020:$649.9M (YoY+58%)

Q1-2021:$574.2M(YoY+79%)

Q2-2021:$645.1M(YoY+81%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

見事に巣篭もり需要を取れておるの!ただ、コロナ後を見据えた今後が重要になってくるの。これはおってガイダンスの項目でお伝えするぞ!

![]()

四半期を追う毎にPlatform事業の比率が大きくなってきています。今でhあ完全に主力は広告事業となっています。

■ 改善する利益率

次に利益率についてみていきましょう。以下は売上総利益率と、営業利益率と純利益率の推移です。

直近Platform事業の比率が増加していることもあり、売上総利益率、営業利益率、純利益率が上昇しています。

■ EPSと成長率の推移

以下は肝心なROKUのEPSの推移です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q4-2019:$-0.13

Q1-2020:$-0.45

Q2-2020:$-0.35

Q3-2020:$0.09 (YoY+141%)

Q4-2020:$0.49 (YoY +477%)

Q1-2021:$0.54(YoY+220%)

Q2-2021:$0.52(YoY+249%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ROKUは常に決算予想をBeatしつづける決算美人企業です。

決算に強い最強企業じゃの!ただ以下の通り決算以降株価が大幅に下落しておるんじゃ。

![]()

売上高もEPSもBeatしたにも関わらず、株価が下落したのはガイダンスが影響しています。コロナで大きくのびた銘柄は、経済再開後の成長を示せるかの重要性が大きくなってきます。

では、ROKUの2Qのガイダンスについてみていきましょう。

■ 2021年3Qのガイダンス

Press ReleaseでROKUはOutlookについて以下の通り発表しています。(Yahoo Financeの予想は決算前の数値を反映しています。)

発表された数値は確かに成長の減速を示すものでしたが、Yahoo financeの事前予想を売上とEPSともに上回る合格点でした。

それにも関わらず株価が下落したのはROKUが発表しているKPIでの鈍化が発表されたことに起因しているとSeeking Alphaのレポートで分析されています。以下レポートの抜粋です。

Roku(ROKU)の第2四半期のストリーミング数は予想外に減少し、パンデミックの終息に伴い成長が鈍化していることを示している可能性があります。第2四半期のストリーミング時間は、前四半期比9億時間減の174億時間となりました。これは、ロックダウンが緩和され、ストリーミングサービスと競合するレジャー活動が増加したことによるものです。Rokuのアカウント数の伸びは鈍化し、ストリーミングの総時間は予想を下回りましたが、同社はユーザーの収益化を向上させるという強いトレンドを継続しました。

参照:Seeking Alpha

ではROKUが発表しているKPIについて紐解いていきたいと思います。

5. KPI (ユーザー数、ストリーミング時間、ARPR)

それではROKUが重要としている指標について見ていきましょう。

ユーザー数

広告の代金にダイレクトに影響するのがユーザー数です。以下がユーザー数なのですが、確かに絶対値は右肩上がりに上昇していますが成長率は鈍化の一途をたどっています。

ARPU(=Average-revenue-per-user)

ARPUはユーザーあたりの単価です。ユーザー一人あたりROKUがどれだけの収益を得ているかという指標です。ARPUは高い成長率を維持するどころか、加速しています。この点についてはポジティブに評価できます。

ストリーミング時間

次にユーザーがどれだけの時間ROKUを利用しているかというストリーミング時間です。順調に上昇してきましたが、今期1Qに比べて低下しています。

時間には限りがあるので、当然伸び続けることは出来ませんが、経済再開を受けて家の外にでる人がでた結果といえます。

ストリーミング数が下落しているのにARPUが増加しているということは広告単価が上昇しているということを意味しています。コロナで落ち込んだ広告単価の増加とストリーミング時間の下落がせめぎ合っているという状況が明らかになっています。

今回の決算後の動きを見る限り、投資家はユーザー数の伸びの鈍化とストリーミング時間の減少を重く捉えておるの。

まあ広告単価も青天井なわけではないから、いずれ成長率が減速するという考えが支配的になったということが考えられるの

![]()

6.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

■ 負債比率の推移

以下はROKUの総負債比率ですが、一時期60%まで高まりましたが現在は30%まで減少しています。

また、営業利益にしめる支払金利の水準はわずか3%-5%の間となっており、特に収益を圧迫しているとはいえません。

◼️ 徐々に高まる営業CF

今は依然として株式の新規発行によって資金を調達していますが、徐々に営業CFが増加基調となってきています。良い傾向ですね。

7.ROCUをオニール流に解析する!

オニールは米国では伝説として取り上げられているグロース株投資家です。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらDOCUについてオニール流に分析を行なっていきたいと思うぞ!

CANSLIMは初耳という衆もわかりやすいように書いていこうと思うゆえ、付いてきてくれい!

![]()

因みにオニールが運営するInvestors Business Dailyでは8月13日時点で69点となります。(低い評価です)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:○

A:×

N:△

S:×

L:◎

I: △

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)◎

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 余裕で合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 余裕で合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナで成長力は加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 直近80%成長しておりもんkなし

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 200%以上の成長を実現している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 成長の鈍化が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ Yahoo financeでは今年420%、来年140%の成長を予想しているが、今後5年間だとマイナス成長が想定されている。

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ NETFLIXが高い成長を実現している

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

直近については文句なしなのですが、今後の成長性に対して暗い見通しが先行していることから◎ではなく○とます。

■ A(=Annual Earnings Increase)×

次はAです。Aは年間EPSの推移です。以下はROKUの年間EPSの推移です。

下記を総合すると×となります。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 2019年に悪化している。まだEPSが2020年通年まではでていないのでEPS StabilityはN/A

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 大幅に増加しており余裕で合格といえる

● ROEが17%以上(出来れば25%以上)

→ ROEは2021年ベースだと2.5%と不十分

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 140%と減速するが高い成長率がみこまれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしていない

以下は営業CF/純利益比率ですが120%超えているQuarterは直近は半分程度の確率となっています。

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)△

次は「N」です。Nは新しい何かを持っているかということになります。

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない(意外に2002年創業)

● 新しい画期的な製品やサービスを提供

→ サービス自体は画期的ではないが広告に舵をきっているのは斬新

● 素晴らしい経営陣

→ 事業経営歴豊かでまぎれもなく一流の創業CEOによって運用

● 正しい株価ベースを抜けて新高値

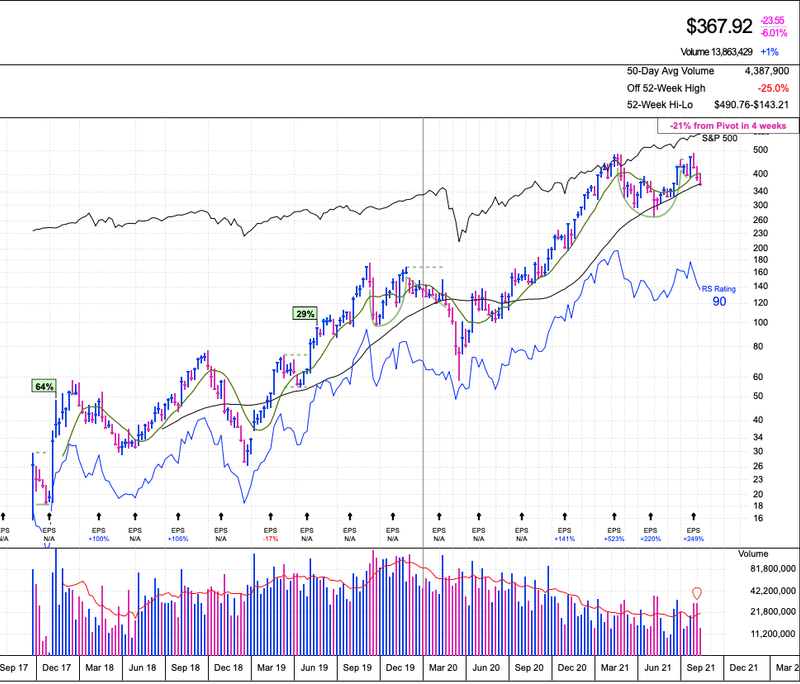

→ ベースを抜けた瞬間に消さん前から暴落

以下はROKUの週足ですが、長いベースを抜けてこれから最高値をとるかというところで急激に失速して決算を受けて暴落しています。

■ S(=Supply and Demand) ×

次は株式の需要と供給についての項目です。株式の需要と供給の両方が整っていないことを考えると×と評価します。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数1.1億株と多い(時価総額も約5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 直近下落時に出来高を伴い上昇時の出来高は弱い

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOは61,000株保有で保有比率は0.05%と低い

● 過去2-3年の間に総資本に対する負債率が減少している

→ 低下傾向にはある

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

以下ご覧いただければ分かる通り、株価が下落するときは大きな出来高を伴い、反対に上昇時は弱い出来高となっています。つまり下落するときは機関投資家が売り抜け、上昇するときは機関投資家が買っていないことを意味しています。

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)◎

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、業界順位とレラティブストレングスが満たしているので◎とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で3位 (8月13日時点)。1位はNetflix

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは90と高い

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは90と高い。とはいえ今の値動きが続けば大きく低下することが見込まれます。

■「I」(=Institutional Sponsorship=機関投資家による保有)△

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 増加している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 1月-3月のレポートで既に減少に転じている。

● 株主となった機関投資家は優秀か?

→ 優秀なファンドが投資をしている

機関投資家の保有残高が減少しているので△とします。

過去4四半期の投資しているファンドの数は以下となります。徐々に増えています。著しく増加しているというわけではありません。

Jun-20:884

Sep-20:1013

Dec-20:1260

Mar-21:1330

一方、保有残高は以下の通りとなります。3末時点で保有残高は減少に転じています。直近の6末は大きく減少しているように見えますが、現在まだ機関投資家の報告期間中のため不明です。

とはいえ3末時点で減少に転じているのは重く受け止めた方がよいでしょう。

次にROKUを保有している機関投資家についてみていきましょう。

なんと、構成トップはARKKとなっています。ARKKが優秀なファンドであることは敢えていうまでもないですね。

2位はVTIなので、3位のFidelity Growth Company Fundについてもみてみましょう。同ファンド(紫)も非常に優れたパフォーマンスを上げています。

優秀なファンドが投資を行なっているとみて間違い無いでしょう。

■「M」(= Market Direction) ○

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年8月13日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

しかし、売り抜け日がS&P500指数で6、ナスダックで5と多くなっており必ずしも上昇する力が強いともいえません。そのため◎ではなく○としています。

マーケット環境については毎週土曜日に更新しているのでご覧いただければと思います。

noteをフォローしておいてくれると嬉しいぞ!

![]()

8月13日時点のROKUのCANSLIMをまとめると以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:○

A:×

N:△

S:×

L:◎

I: △

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まとめ

本日はROKUについて纏めてきました。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・元Netflixの副社長であるアンソニー・ウッド氏が6番目に立ち上げた会社だからROKUという名前がついた。元々Netflixの事業がスピンオフした会社である。

・インターネットを通じてTVにコンテンツをスクリーニングするOTTサービスを提供している

・OTTの市場規模は年率15%程度で成長している

・ROKUはNetflixやアマゾンプライムなどのコンテンツを第三者的な立場で提供しているので、これらサービスと競合ではない。

・ただ、直近オリジナルコンテンツの提供を開始している

・主な収益源は広告収入。PlayerやROKU TVの販売は粗利が低く利益をだすことを目的とはしていない。

・近年広告収入が主力に変わり拡大し続けている

・売上と利益は巣篭もり需要によって大きく成長している

・常に決算予想をBeatしつづける決算美人企業

・ただ、経済再開により成長減速が予想されている

・ユーザー数の伸びは鈍化し、ストリーミング時間も初めて減少に転じたが広告単価の上昇で一人当たり収益は増加している

・将来的な減速を見込んで株価は直近大きく下落している

・オニール流のCANSLIM分析でも決して高い評価ではない

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?