(米国株式市場1月23〜27日)代表株価指数はトレンドラインを上抜け!ナスダック総合指数も200MAを突破!来週はFOMCと雇用統計を控える。

新年に入って株式が強ふくみ今週は遂にS&P500指数とナスダック総合指数で2022年の年初からのトレンドラインを突破していきました。

最も弱いナスダックですら2022年1月に下回ってから一度も突破できていない200MAを金曜日に突破しました。

株式市場にとってポジティブな内容が多いゆえまとめていくぞ!

1. 今週の合戦の振り返り(要約ver.)

ナスダックも遂に200MAを突破。全ての指数で200MAを上抜け。抵抗線から支持線に役割を変える

S&P500指数もナスダック総合指数も2022年の年初からのトレンドラインを突破

マネーの供給量や実質金利の低下が株高をサポート

ADラインも明確に上向いており市場センチメントは良好

50MAを上回っている比率は70%台とまだ短期的な天井圏である90%に接近するまでは上値余地がある

PCEコアデフレーターは鈍化するも賃金は堅調で消費が活発となることが懸念される

GDPも堅調な個人消費を追い風に堅調で米国経済の強さを裏付ける結果

ミシガン大消費者信頼感指数も2022年6月以降明確に底打ちしており経済見通しが明るくなっている

利上げパスは殆ど変わらず直近2月の織り込みは99.8%と完全に織り込む

名目金利は株価上昇の中で若干ではあるが上昇しており債券と株式が逆相関する局面が到来している

プットコールレシオやVIXが示す通りオプション市場では楽観的な水準に

機関投資家はポジションを急激に積みます

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

ついにナスダックも2022年1月から一度も突破できていない200MAを超えてきています。

マネーの総量も1Q中は強そうなことも株高をサポートしていますね。

あー流動性分析としては彼がかなり詳しくて、QTをやめない限り基調としてはまだ市場から金は吸収され続けると言うことになっとるな。

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) January 25, 2023

ただ2023年2Qまでは強そうな感じかこれからみると。3QでQT辞めますとか言い出したらそのまま上にいくな https://t.co/xWuIidC7XM

2022年の年初からの各指数の推移は以下となります。ダウが非常に強くでナスダックはまだ25%下落しているという状況となっています。

ダウ平均(赤):▲6.50%

S&P500(黒):▲14.59%

ラッセル2000(青):▲14.87%

ナスダック(緑):▲25.72%

では詳しくS&P500指数とナスダックについて見ていきましょう。

□ S&P500指数

S&P500を見ていきましょう。赤線が50日移動平均線(MA)、黒線が200日移動平均線(MA)です。

今までは抵抗線として活躍してきた200MAが現在は支持線として活躍しています。今週1回下落する局面ありましたが200MAで反発しています。

ちなみに非常に意識されている2022年の年初からのトレンドラインも明確に超えてきています。

CPI減速が意識されソフトランディングを期待しての1月相場となっています。ではADラインについて見ていきましょう。

「AD line(Advance/Decline Line)」とは以下を指す。

(今日上昇した銘柄数 - 今日下落した銘柄数) + 昨日のAD Line

bull marketになる時はいち早くAD Lineが上昇し、bear marketになる時はいち早くAD Lineが下落する傾向があるんじゃ。去年のナスダックなんかまさにそうじゃったな

2021年のナスダックは指数はGAFAMに支えられて上昇するも全体としては株価が下落に転じておりAD lineは下落基調じゃったからな。

直近小康状態を抜け出して上向き始めています。相場の底入れのサインとも見えます。

50MAを超える銘柄の比率は現在65%となっています。この比率が0に近づくと反発する傾向にあり、90%付近になると一旦の天井を打つ傾向にあります。

今回も12月に90%に到達してから天井を打っています。結構、この指標は参考にしています。現在の水準は72%と短期的に急騰していますが、90%まではまだ積み増し余地はあります。

□ ナスダック総合指数

ナスダックも見て行きましょう。同じく赤線が50日移動平均線(MA)、黒線が200日移動平均線(MA)です。

2022年1月以来初めて200MAをぶち抜きました。

そして遠かったトレンドラインも遂に突破しました。

ADラインはSP500ほど強くはないですが12月末に底打ちの様相を呈しています。

50MAを超えた銘柄は同じく72%なのでまだまだ上値余地はありそうですね。

□ 現在は強気相場?弱気相場?

1月6日の上昇を受けてFTDを迎えてConfirmed Uptrendに引き上げられて継続しています。2018年や2022年の例をみていればわかる通り、金融引き締め化のFTDは何度も失敗しています。現在の売り抜けはS&P500は3となっていますが、ナスダックはまだ0です。

ただ、今回は以下の通り2022年のFTDとは様相が違うことがわかります。

ただ今回ポジティブな面としてはFTDを迎えた後5営業日経過して「売り抜け」が発生しておらんのよ!これは昨年にはなかったことじゃ。成功確率が高まっておる!

以下の確率でみると70%以上に確率でFTDの水準を割り込まずに成功するということを意味しておる!まああくまで70%以上でではあるが、昨年は1日目や2日目には売り抜けが発生しておったからな。

・FTD(フォロースルーデイ)後の1日目、2日目にDistribution day(売り抜け日)が発生すると95%の確率で失敗。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) March 17, 2022

・FTD後の3日目にDistribution dayが発生すると70%の確率で失敗。

・FTD後の4日目、5日目にDistribution dayが発生すると30%の確率で失敗。https://t.co/E3uiCYj19F https://t.co/GB0V4XYylk

■ それぞれの言葉の定義:

◇ フォロースルーデイ(FTD)

① 主要指数(S&P500/NASDAQ)が弱く寄りつき、強く引ける日(前日比プラス)を待つ =上昇の試し。

② ①が出現してから4~7日目(が理想、それ以前もその後も出現する)に、出来高を伴って約1.5%以上の上昇を見せる日を待つ。

◇ 売り抜け日(Distribution Day)

前日より「出来高」が増加し且つ「指数が0.2%以上下落」する。

◇ 売り抜け日カウント

以下を満たせば天井圏の下落警戒となる。

● 4週間-5週間で売り抜け日が3-5日起こる(市場上昇中にも発生)

● 2-3週間という短い期間で売抜日が4日あっても当然注意が必要

カウントから25営業日経過後には消滅する。また、上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

株価指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

■ 参考:

・FTD(フォロースルーデイ)後の1日目、2日目にDistribution day(売り抜け日)が発生すると95%の確率で失敗。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) March 17, 2022

・FTD後の3日目にDistribution dayが発生すると70%の確率で失敗。

・FTD後の4日目、5日目にDistribution dayが発生すると30%の確率で失敗。https://t.co/E3uiCYj19F https://t.co/GB0V4XYylk

S&P500, NASDAQ, NYダウは引けにかけて駄々下がり。オニール式では株式市場ステータスが「上昇相場頭打ち」から「株式市場調整中(Market in collection)」にさらに格下げされました。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) September 30, 2021

株は「買ってはいけません👴」。(2020年は2月25日にMarket in collectionに、その後コロナショック本格化) pic.twitter.com/ihGZiNryQY

CANSLIMの「M」は本当に凄い。

— 秀次郎@戦国のバレンティン(損切會会長, 旧メタ次郎) (@hidejiromoney) November 9, 2021

オニール投資に興味がない人もMの「売り抜け日」の考え方は学ぶべき。知っていればコロナショックも回避し絶妙な時期に資金投入できた。二番底に怯える必要もなかった。

Mでは直近10/1に調整相場入りと判定、10/14に脱出。S&P500はそこから約6%、NASDAQは約8%上昇⤴︎ https://t.co/Idg6JqJLWd pic.twitter.com/6CHQBhDk7Q

3. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(1月16日〜20日)

◇ PPI

昨年12月の米生産者物価指数(PPI)は、新型コロナウイルスのパンデミック(世界的大流行)が始まって以来の大幅低下

12月は食品価格が前月比1.2%低下と、ここ2年で最大の値下がり。サービスの価格は同0.1%上昇と、4月以来の小幅な伸びにとどまった。

サプライチェーンの正常化が進み、財の需要が世界的に減速する中、需給バランスは改善

ただ中国のゼロコロナ政策転換に伴う経済再開で、商品(コモディティー)価格が下支えされるリスクが生じている

◇ 小売売上高

12月の小売売上高は前月比1.1%減り(予想▲0.8%)、2カ月連続で減少。

自動車や各種商品(モノ)の売り上げが減ったのが響いた。個人消費や経済全体が弱含んでいることを示した。

小売売上高は大部分を商品(モノ)で構成し、インフレ調整をしておらず減少したのは12月のモノの価格下落が一因になったとみられる

消費のサービスへの移行も小売売上高の押し下げ要因となっている。

項目別では自動車・部品が1.2%減、ガソリンスタンドが4.6%減、オンライン小売が1.1%減、家具が2.5%減、電子機器・家電が1.1%減、衣料品が0.3%減。唯一のサービス部門である飲食店も0.9%減少した。

□ 今週のイベント(1月23日〜27日)

◇ 実質GDP

2022年第4四半期の実質国内総生産(GDP)速報値は年率換算で前期比2.9%増と、伸びは市場予想の2.6%を上回った。

堅調な個人消費を追い風に底堅い成長を維持

金利上昇が需要を圧迫する中、成長の勢いは年末に向けて著しく失速

米経済活動の3分の2超を占める個人消費は2.1%増。堅調な労働市場やコロナ禍中に積み上がった貯蓄に下支えされ、自動車を中心にモノへの支出が増加。ただ、伸びは第3・四半期の2.3%からやや鈍化した。

◇ 個人消費支出

12月の個人消費支出(PCE)は前月比0.2%減少(予想0.1%減少)

減少は2カ月連続で23年に向け経済が低成長路線に入る中インフレの鈍化継続を示した。

11月は0.1%減と、当初発表の0.1%増から下方改定された。

◇ PCEコアデフレーター

12月のPCE価格指数は前月比0.1%上がり、上昇率は11月と同じ。

12月の前年同月比伸び率は5.0%(予想5.3%)と、11月の5.5%から鈍化し、21年9月以来1年3カ月ぶりの低水準となった。

変動の大きい食品とエネルギーを除いたコアPCE価格指数は12月の前月比上昇率が0.3%。11月は0.2%だった。

12月の前年同月比伸び率は4.4%と、11月の4.7%から鈍化。21年10月以来の小幅な伸びとなった。

自動車や家具などの耐久財への支出は1.9%減。11月は3%減だった。サービスは0.5%増。住宅・光熱費や航空旅行、ヘルスケアなどへの支出が堅調だった。

個人所得は0.2%増と、4月以来8カ月ぶりの小幅な伸びにとどまり、今後の個人消費の行方に影を落とした。

賃金は0.3%増で、伸びは11月と同じ。インフレ鈍化を受け、消費者の購買力が拡大していることを意味する。

◇ ミシガン大消費者信頼感指数

予想64.6に対して64.9と強含む

2022年6月以降底打ちして回復しており景気見通しがよくなってきている

□ 金利動向(FF先物金利/市場の利上げ織り込み)

参考:CME FedWatch

◇ 前提知識:FRBによる金利引上げ

1回目:0%-0.25% → 0.25%-0.50%

2回目:0.25%-0.50% → 0.50%-0.75%

3回目:0.50%-0.75%→ 0.75%-1.0%

4回目:0.75%-1.0% → 1.0%-1.25%

5回目:1.0%-1.25% → 1.25%-1.50%

6回目:1.25%-1.50% → 1.50%-1.75%

7回目:1.50%-1.75% → 1.75%-2.00%

8回目:1.75%-2.00% → 2.00%-2.25%

9回目:2.00%-2.25% → 2.25%-2.50%

10回目:2.25%-2.50% → 2.50%-2.75%

11回目:2.50%-2.75% → 2.75%-3.00%

12回目:2.75%-3.00% → 3.00%-3.25%

13回目:3.00%-3.25% → 3.25%-3.50%

14回目:3.25%-3.50% → 3.50%-3.75%

15回目:3.50%-3.75% → 3.75%-4.00%

16回目:3.75%-4.00% → 4.00%-4.25%

17回目:4.00%-4.25% → 4.25%-4.50%

18回目:4.25%-4.50% → 4.50%-4.75%

19回目:4.50%-4.75% → 4.75%-5.00%

20回目:4.75%-5.00% → 5.00%-5.25%

基本は「25bps」ずつの利上げです。しかし、景気動向によっては50bps利上げすることも考えられます。2022年5月FOMCは50bps実行、6/7/8月に75bpsの利上げを実行と、大幅な利上げを行なってきました。

11月も75bps(これで4回連続75bps)の利上げを行い、12月は50bpsの利上げが実行されました。つまり17回目まで利上げが終わっています。

16回目:3.75%-4.00% → 4.00%-4.25%

17回目:4.00%-4.25% → 4.25%-4.50%

今週金曜日終了時点では以下となっています。

織り込みパス的には先週末と殆ど変わりませんが、2月の25bpsの利上げ織り込みの確率がCPIを経て99.2%とほぼ織り込み完了が終わっています。ただ最初の利下げは11月会合に前倒しとなっています。

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは2022年3月に終了しています。

※資産買い入れプログラムについて、米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れていました。こちらのペースを下げることを「テーパリング」といいます。

現在の推移です。順調にシュリンクしています。利上げと緊縮の二刀流を進めています。

今は景気を冷ます「BS縮小」が6月1日より始まっています。「テーパリング」はFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」です(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することを「QT(Quantitative Tightening)」といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今回は「約9兆ドルに膨れ上がっているバランスシートについては6月、7月、8月に毎月475億ドル圧縮し、9月から最大950億ドル圧縮する」ということで既に縮小は開始されています。

ただ、以下の記事でお伝えしておる通り、QTの半分程度はリバレポで相殺できる見込みとなっておる

□ ブレイクイーブンインフレ率(期待インフレ率)

「ブレイクイーブンインフレ率」とは、「債券市場が期待するインフレ率」を意味します。株価にとって重要な実質金利は次の項目の長期金利から期待インフレ率を差し引くことで算出されます。

10年は2.33%(先週末2.23%)、5年は2.33%(先週末2.23%)と若干ではありますが先週から上昇となっています。

ずっと期待インフレが下落しつづけていますね。リセッションを織り込んでデフレになることを織り込んでいます。

なぜなら5年で2.3%というのは5年後に2.3%のインフレ率を期待するという意味ではありません。5年間の幾何平均インフレ率の予想が2.3%という意味だからです。

つまり、どこかの時点ではデフレにおちいることを織り込んでいるのです。

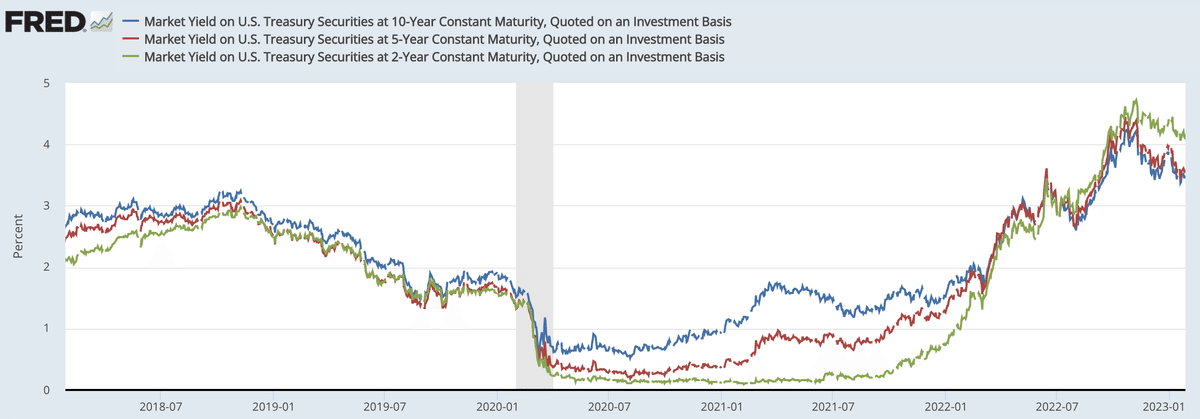

□ 長期金利(2・5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションは「シーソーゲーム」の関係にあるからです。

長期金利が上がれば(債券が売られれば)株のバリュエーションは下がります。

以下は2020年からの推移です。頭打ちしていますが先週より少しリバウンドしています。

青:10年債

赤:5年債

緑:2年債

下落傾向が継続していますね。では数値としてみていきましょう。

今週は先週に比べて30年債をのぞいて若干利回りは上昇していますね。

金利が上昇するのに株が上昇、つまり債券を売って株を買うという2019年以前のフェーズに突入しています。

□ 実質金利

資産価格にとって最も重要な実質金利についてもみていきましょう。実質金利は名目金利から期待インフレ率を差し引いて求められます。

実質金利は以下の通り2022年11月に天井を打って下落傾向にあります。年末にかけて上昇しましたが、現在は再び低下傾向にあります。

これが株式や金の価格上昇のドライバーになっています。

4. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。(オニール流では1.15が基準)

これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

1月27日(金)終了時点では0.87となっています。1月20日(金)終了時点では1.02となっていました。だいぶ楽観的な水準に戻ってきています。

5. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。

株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

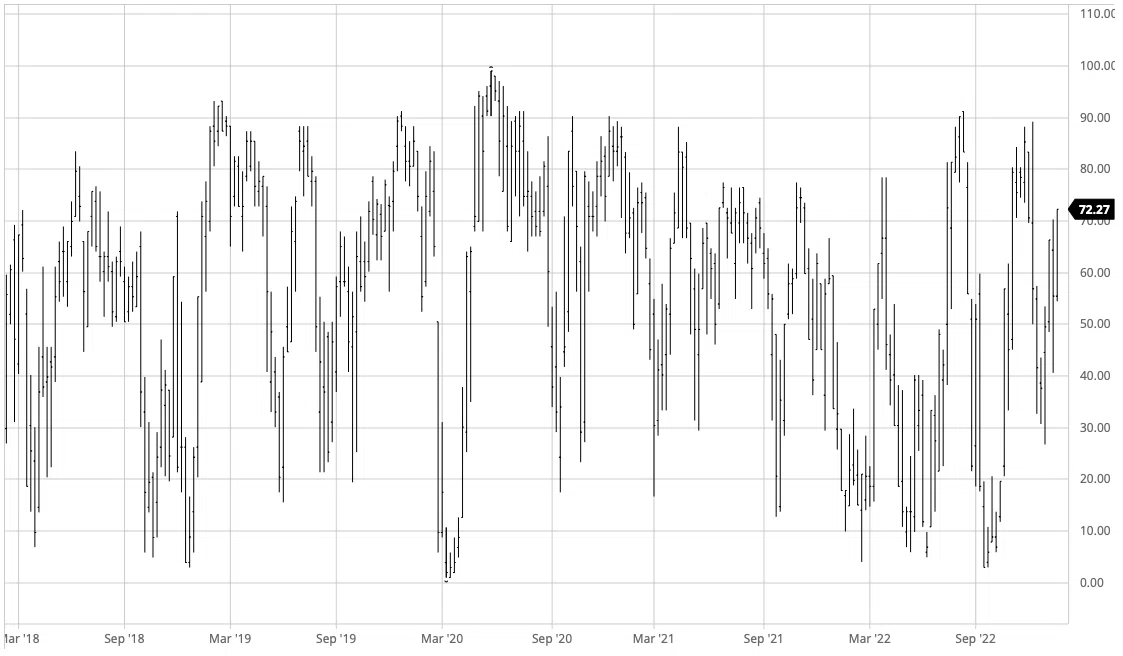

S&P500指数(VIX:青)とNASDAQ100(VXN:赤)のVIX指数の5年推移は以下となります。VIXは20を下回って推移しています。かなり楽観的になってきていますね。

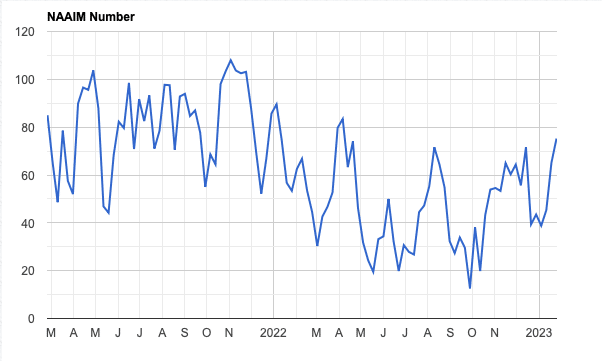

6. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

1月25日時点で75.23です。1月11日時点では45.31だったので急激に増えています。機関投資家もCPI減速をおうけて本格的にポジション構築をはじめているのがわかります。

とはいえバブル相場の時と比べるとまだまだというところよの。ようやく戻ってきたというかんじじゃな。昨年8月のラリーの時の水準に足しておる。

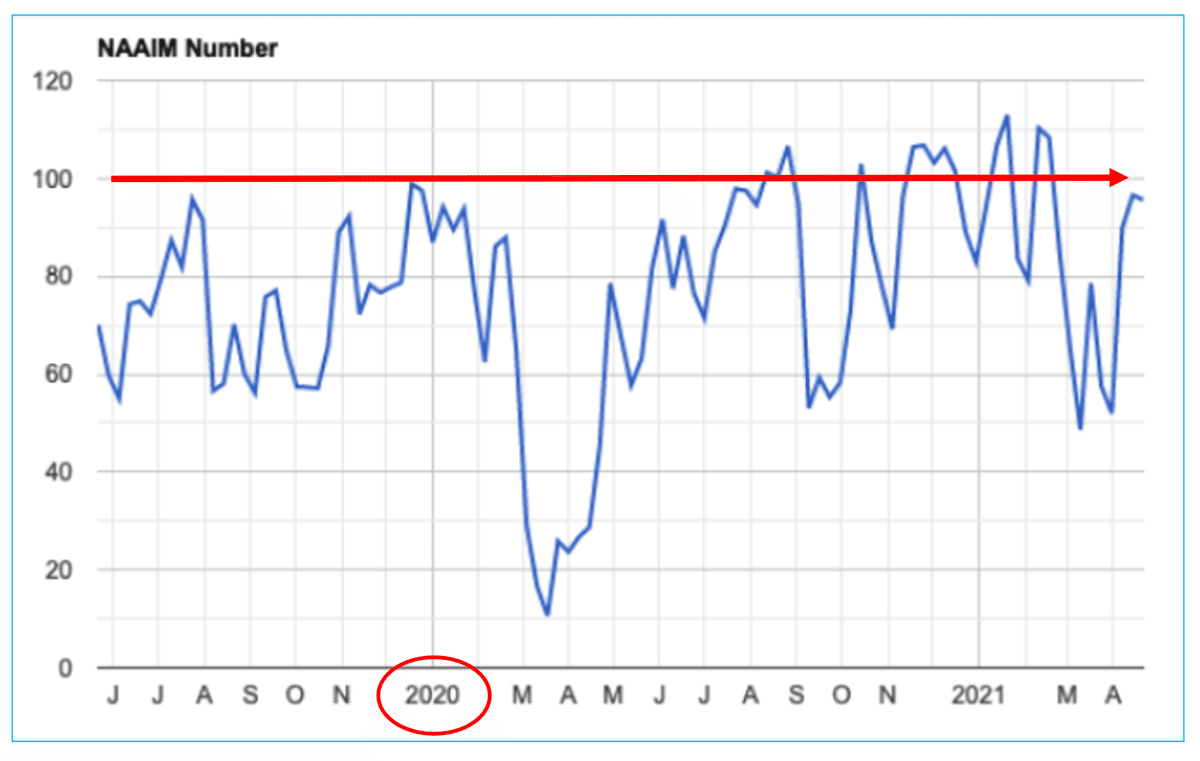

本格的な上昇相場には「常に100を超える」彼らのレバレッジが必要じゃ。例えば2020年のコロナショック後の上昇相場時のNAAIMが以下となっておる。

9月のレイバーデイあたりで60程度になったのが底で、それ以外はずっと高い水準を維持しておるな。このような相場の時こそ、鬼気迫る思いでフルインベストする時なのじゃ。

7.注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)

まとめ

ナスダックも遂に200MAを突破。全ての指数で200MAを上抜け。抵抗線から支持線に役割を変える

S&P500指数もナスダック総合指数も2022年の年初からのトレンドラインを突破

マネーの供給量や実質金利の低下が株高をサポート

ADラインも明確に上向いており市場センチメントは良好

50MAを上回っている比率は70%台とまだ短期的な天井圏である90%に接近するまでは上値余地がある

PCEコアデフレーターは鈍化するも賃金は堅調で消費が活発となることが懸念される

GDPも堅調な個人消費を追い風に堅調で米国経済の強さを裏付ける結果

ミシガン大消費者信頼感指数も2022年6月以降明確に底打ちしており経済見通しが明るくなっている

利上げパスは殆ど変わらず直近2月の織り込みは99.8%と完全に織り込む

名目金利は株価上昇の中で若干ではあるが上昇しており債券と株式が逆相関する局面が到来している

プットコールレシオやVIXが示す通りオプション市場では楽観的な水準に

機関投資家はポジションを急激に積みます

この記事が気に入ったらサポートをしてみませんか?